Обзор Mail.ru Group: диверсифицированный технологический холдинг

Mail.ru Group (LSE, MCX: MAIL) — крупный технологический холдинг, зарегистрированный на Британских Виргинских островах.

Что тут происходит

Читатели давно просили нас начать разбирать отчетность и фундамент бизнеса российских эмитентов. Идею сделать обзор Mail.ru Group предложил наш читатель Кирилл Новоселов в комментариях к обзору «Яндекса». Предлагайте в комментариях компании, разбор которых вам хотелось бы прочитать.

О компании

Mail.ru Group — крупная технологическая компания с хорошо диверсифицированным бизнесом. Ее история началась в 1998 году с почтового сервиса Mail.ru, сама Mail.ru Group была основана в 2005 году, ее депозитарные расписки начали торговаться на Лондонской фондовой бирже в 2010 году, а на Московской — в 2020 году. У компании всего три операционных сегмента бизнеса, но с множеством подсегментов.

Коммуникации и социальные сети. В этот сегмент входят различные онлайн-сервисы:

- Крупнейшие российские социальные сети: «Вконтакте» (VK), «Одноклассники» (OK), «Мой мир».

- Почтовые сервисы, включающие крупнейший в рунете сервис почты и еще целое семейство сервисов: «Поиск», «Облако», «Календарь», «Видеозвонки».

- Медиапроекты: «Новости», «Авто», «Недвижимость», «Леди» и прочие.

- Мессенджеры: ICQ, «Mail.ru Агент», «Тамтам».

В этом сегменте компания зарабатывает на рекламе и платежах за дополнительные услуги — в основном в социальных сетях.

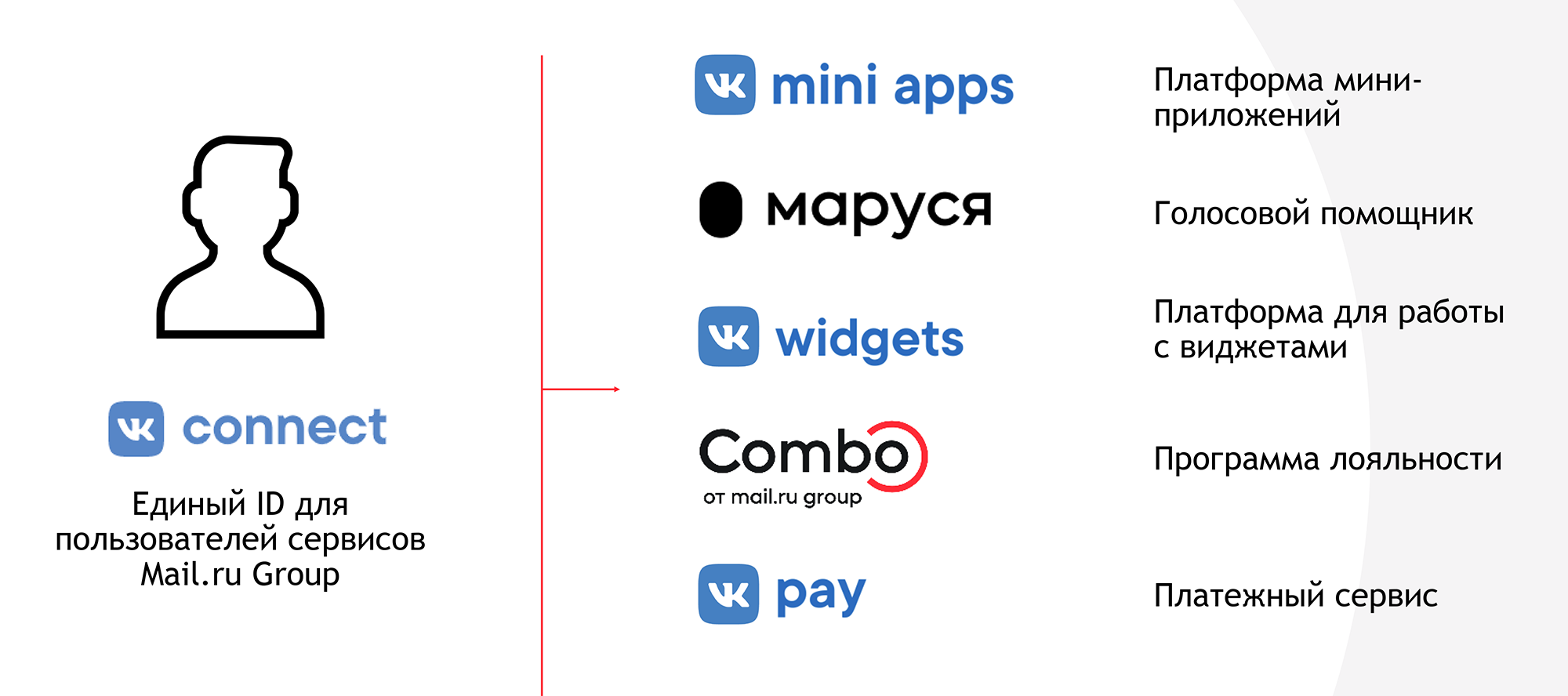

В последние годы явно видно движение в сторону выстраивания экосистемы вокруг самой популярной социальной сети компании — «Вконтакте». На базе приложения VK было создано суперприложение, а также несколько платформенных решений: единый аккаунт пользователя сервисов компании VK Connect, платформа мини-приложений VK Mini Apps, платформа виджетов VK Widgets, платежный сервис VK Pay, подписка VK Combo, голосовой помощник Маруся. VK Mini Apps была интегрирована и в приложение OK. В обеих социальных сетях на этой платформе были созданы мини-приложения для заказа такси, еды и доставки товаров.

Игры. У компании есть подразделение по разработке игр. В него входят 13 внутренних студий и венчурное подразделение, которое проинвестировало в еще 35 студий. С 2019 года разрабатываемые игры объединены под общим брендом MY.GAMES.

Подразделение разрабатывает игры для ПК, игровых консолей и мобильных устройств, специализируясь на MMO-сегменте — массовых многопользовательских онлайн-играх и явно делая упор на самый быстрорастущий сегмент игр — для мобильных устройств. В портфеле компании более 150 игр с более чем 740 миллионами зарегистрированных в них пользователей. Еще у компании есть собственная игровая ПК-платформа MY.GAMES Store, а в 2020 году в бета-тестирование был запущен сервис облачного гейминга MY.GAMES Cloud.

Новые инициативы. Сюда входит все остальное:

- Сервисы онлайн-образования Geekbrains, Skillbox, доля в «Учи-ру».

- Сервис онлайн-объявлений «Юла».

- Умная колонка «Капсула».

- Рекомендательные сервисы «Пульс» и Relap.io.

- B2B-решения: облачные решения, решения по аналитике и управлению данными. В этом сегменте компания активно помогает цифровизировать работу органов власти и бизнес своих партнеров. Были заключены соглашения с Алтайским краем, Республикой Удмуртией, Иннополисом, «Сибуром», MR Group, Miele.

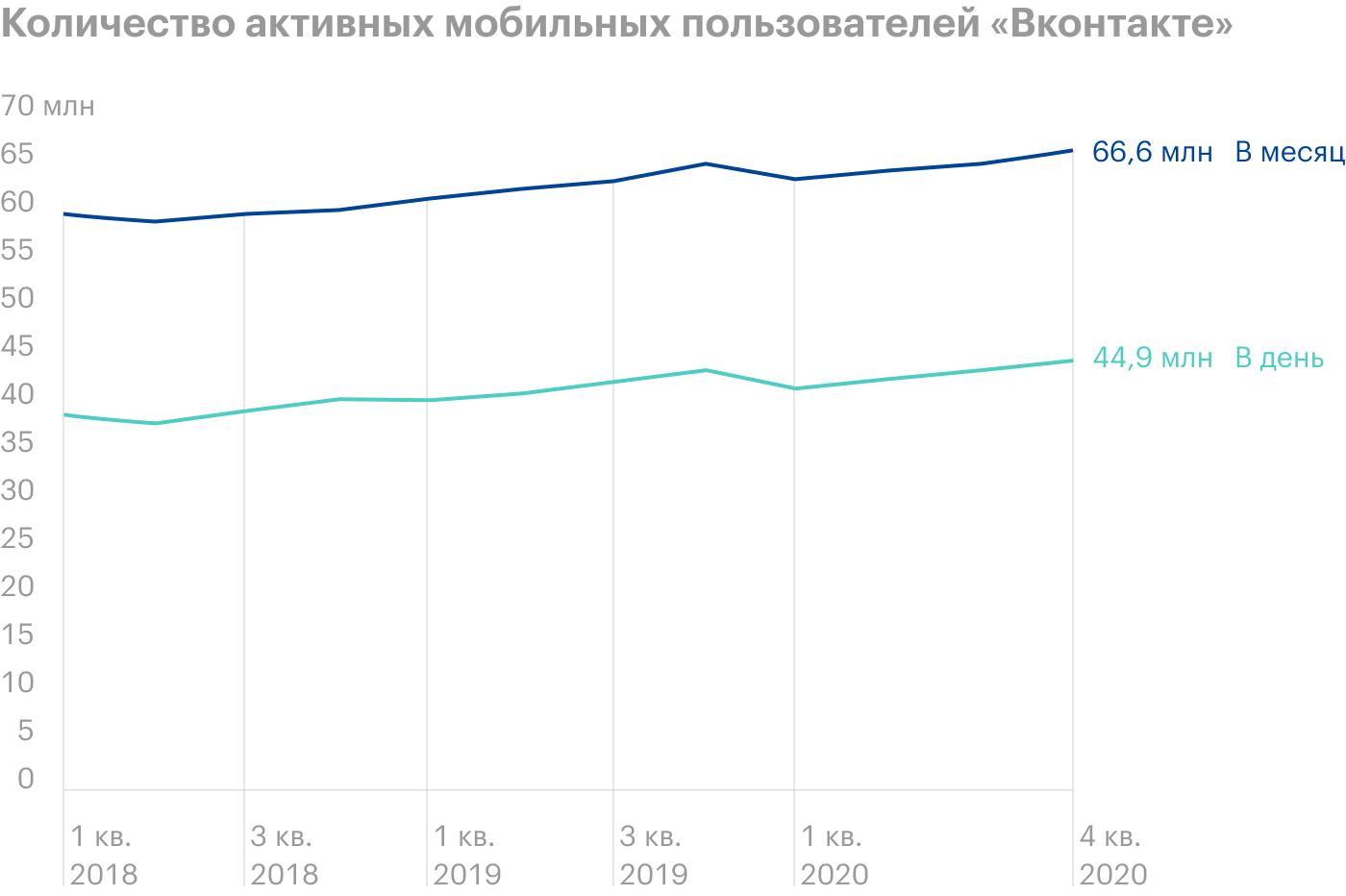

У сервисов компании огромная аудитория, близкая ко всей аудитории рунета, при этом количество активных пользователей основных сервисов еще и растет. Такое огромное количество пользователей — пожалуй, главное конкурентное преимущество компании.

Mail.ru Group очень активно занимается сделками слияний и поглощений: значительная часть сервисов экосистемы была основана кем-то другим и после куплена компанией.

Аудитория и ее вовлеченность крупнейших сервисов рунета на июнь 2020 года

| MAU (число активных пользователей за месяц) | Вовлеченность (среднедневная доля пребывания на определенном ресурсе) | |

|---|---|---|

| Mail.ru Group + AliExpress + O2O | 94% | 19% |

| 95% | 15% | |

| «Яндекс» | 88% | 8% |

| 88% | 13% | |

| Сбер | 75% | 1% |

| Rambler | 44% | < 1% |

Аудитория и ее вовлеченность крупнейших сервисов рунета на июнь 2020 года

| MAU (число активных пользователей за месяц) | |

| Mail.ru Group + AliExpress + O2O | 94% |

| 95% | |

| «Яндекс» | 88% |

| 88% | |

| Сбер | 75% |

| Rambler | 44% |

| Вовлеченность (среднедневная доля пребывания на определенном ресурсе) | |

| Mail.ru Group + AliExpress + O2O | 19% |

| 15% | |

| «Яндекс» | 8% |

| 13% | |

| Сбер | 1% |

| Rambler | < 1% |

Количество активных пользователей крупнейших сервисов компании в месяц, млн человек

| «Вконтакте» | 97 |

| «Одноклассники» | 71 |

| Почта | 46 |

| «Юла» | 33 |

| «Новости» | 13,2 |

| «Мой мир» | 9,2 |

| «Леди» | 9,0 |

Количество активных пользователей крупнейших сервисов компании в месяц, млн человек

| «Вконтакте» | 97 |

| «Одноклассники» | 71 |

| Почта | 46 |

| «Юла» | 33 |

| «Новости» | 13,2 |

| «Мой мир» | 9,2 |

| «Леди» | 9,0 |

Статистика VK Mini Apps по кварталам

| Количество активных приложений, тысяч штук | MAU (число активных пользователей за месяц), млн человек | |

|---|---|---|

| 4 квартал 2019 | 13,3 | 23 |

| 1 квартал 2020 | 15,0 | 27 |

| 2 квартал 2020 | 19,7 | 30 |

| 3 квартал 2020 | 22,1 | 28 |

| 4 квартал 2020 | 25,9 | 39 |

| 1 квартал 2021 | 29,4 | 37 |

Статистика VK Mini Apps по кварталам

| Количество активных приложений, тысяч штук | |

| 4 квартал 2019 | 13,3 |

| 1 квартал 2020 | 15,0 |

| 2 квартал 2020 | 19,7 |

| 3 квартал 2020 | 22,1 |

| 4 квартал 2020 | 25,9 |

| 1 квартал 2021 | 29,4 |

| MAU (число активных пользователей за месяц), млн человек | |

| 4 квартал 2019 | 23 |

| 1 квартал 2020 | 27 |

| 2 квартал 2020 | 30 |

| 3 квартал 2020 | 28 |

| 4 квартал 2020 | 39 |

| 1 квартал 2021 | 37 |

Совместные предприятия

Кроме вышеописанных сервисов, у Mail.ru Group есть доли в нескольких совместных предприятиях, что делает этот бизнес еще более диверсифицированным.

«O2O». Совместное предприятие, которым компания владеет пополам со Сбером. Туда входят сервисы, связанные с доставкой еды и мобильностью:

- Delivery Club — крупнейший в России сервис доставки еды.

- «Самокат» — сервис экспресс-доставки продуктов.

- «Кухня на районе» — сервис экспресс-доставки еды собственного приготовления.

- «Ситимобил» — агрегатор такси.

- «Ситидрайв» — каршеринг, бывший YouDrive.

- r_keeper — компания, разрабатывающая программное обеспечение для автоматизации работы ресторанов.

Бизнес находится в стадии становления: убыточен, но растет большими темпами — общий объем оборота товаров (GMV) вырос за последний год в два раза.

В деловых СМИ постоянно появляются слухи о разделе этого совместного предприятия. В прошлом году причиной называли разногласия насчет основы общей платформы, весной даже предполагали участие Кремля в согласовании раздела, а в начале июня появилась информация о разделе с последующим переименованием Mail.ru Group в VK Group.

Сложно сказать, какие основания есть у этих слухов, но, как мы уже рассматривали в статье о Сбере, банк действительно очень активно строит свою экосистему и уже делил совместное предприятие с «Яндексом», так что стоит держать в уме возможность такого завершения этого партнерства.

AliExpress Russia. Совместное предприятие в сфере электронной торговли с Alibaba Group, «Мегафоном», Российским фондом прямых инвестиций (РФПИ) и некоторыми ближневосточными суверенными фондами. Крупнейшая доля — у Alibaba Group, Mail.ru Group владеет 15%. Сюда входят AliExpress, TMall, Pandao. Предприятие занимается торговлей и доставкой товаров из Китая и конкурирует с Ozon и Wildberries как маркетплейс. Общий объем оборота товаров (GMV) за 2020 финансовый год составил почти 230 миллиардов рублей, из них локальный бизнес сгенерировал примерно четверть оборота.

Еще компания подписала обязывающее соглашение о создании еще двух совместных предприятий в сфере цифровых платежных решений и финансовых услуг вместе с Ant Group, РФПИ, «Мегафоном» и USM. У Mail.ru Group будет крупнейшая доля в платежном предприятии — 40%, компания внесет туда VK Pay и «Деньги Mail.ru», и доля около 6% в финансовом, куда компания внесет денежные средства.

Финансовые показатели

У Mail.ru Group противоречивые финансовые показатели: выручка хорошо растет, а вот чистая прибыль и чистый долг стали показывать отрицательную динамику. Компания показала очень серьезный убыток по итогам 2020 года, и пока убытки продолжаются. Чистый долг вышел из отрицательной зоны в положительную, что не очень свойственно технологическим компаниям. Согласно отчетности, убытки 2020 года в основном связаны с большими расходами по совместному предприятию «O2O», а в первом квартале 2021 года — с убытками из-за амортизации.

Структура выручки — одна из сильных сторон компании. У нее нет сегмента выручки, дающего подавляющую долю, как у конкурентов. Онлайн-реклама и MMO-игры приносят компании примерно одинаково, да и интернет-услуги с добавленной стоимостью, включающие всякие платежи и комиссии за услуги в социальных сетях и играх, приносит неплохую долю выручки. А за счет игрового сегмента у компании есть доля международной выручки, и она растет.

Выручка, чистая прибыль и чистый долг, млрд рублей

| Выручка | Чистая прибыль | Чистый долг | |

|---|---|---|---|

| 2017 | 57,5 | 14,2 | −15,4 |

| 2018 | 66,1 | 15,1 | −11,7 |

| 2019 | 87,1 | 15,6 | 13,7 |

| 2020 | 100,5 | −20,9 | 5,9 |

| 1 кв. 2021 | 27,7 | −2,5 | 10,7 |

Выручка, чистая прибыль и чистый долг, млрд рублей

| Выручка | |

| 2017 | 57,5 |

| 2018 | 66,1 |

| 2019 | 87,1 |

| 2020 | 100,5 |

| 1 кв. 2021 | 27,7 |

| Чистый долг | |

| 2017 | 14,2 |

| 2018 | 15,1 |

| 2019 | 15,6 |

| 2020 | −20,9 |

| 1 кв. 2021 | −2,5 |

| Выручка | |

| 2017 | −15,4 |

| 2018 | −11,7 |

| 2019 | 13,7 |

| 2020 | 5,9 |

| 1 кв. 2021 | 10,7 |

Выручка по операционным сегментам, млрд рублей

| Онлайн-реклама | MMO-игры | Интернет-услуги с добавленной стоимостью | Другая выручка | |

|---|---|---|---|---|

| 2017 | 22,5 | 12,1 | 13,3 | 2,2 |

| 2018 | 32,0 | 15,7 | 13,4 | 4,5 |

| 2019 | 36,6 | 36,4 | 15,8 | 7,5 |

| 2020 | 39,0 | 32,8 | 18,2 | 10,6 |

| 1 кв. 2021 | 10,5 | 9,4 | 4,4 | 3,5 |

Выручка по операционным сегментам, млрд рублей

| Онлайн-реклама | |

| 2017 | 22,5 |

| 2018 | 32,0 |

| 2019 | 36,6 |

| 2020 | 39,0 |

| 1 кв. 2021 | 10,5 |

| MMO-игры | |

| 2017 | 12,1 |

| 2018 | 15,7 |

| 2019 | 36,4 |

| 2020 | 32,8 |

| 1 кв. 2021 | 9,4 |

| Интернет-услуги с добавленной стоимостью | |

| 2017 | 13,3 |

| 2018 | 13,4 |

| 2019 | 15,8 |

| 2020 | 18,2 |

| 1 кв. 2021 | 4,4 |

| Другая выручка | |

| 2017 | 2,2 |

| 2018 | 4,5 |

| 2019 | 7,5 |

| 2020 | 10,6 |

| 1 кв. 2021 | 3,5 |

Доля международной выручки игрового сегмента

| 2017 | 52% |

| 2018 | 64% |

| 2019 | 69% |

| 2020 | 75% |

| 1 кв. 2021 | 79% |

Доля международной выручки игрового сегмента

| 2017 | 52% |

| 2018 | 64% |

| 2019 | 69% |

| 2020 | 75% |

| 1 кв. 2021 | 79% |

Акционерный капитал

У Mail.ru Group два класса акций: класс A дает 25 голосов, а класс В — 1. Акционеры — множество известных компаний. Это и южноафриканская медиа- и интернет-группа Naspers через компанию Prosus, и китайские технологические гиганты Alibaba и Tencent, и российские «Мегафон», Сбер и «Ростех» через «МФ технологии».

«Мегафон» и USM, в которых Алишер Усманов — конечный бенефициар, передали свои 54%, то есть контрольный пакет акций, в «МФ технологии». А у «МФ технологий» есть контрольный голосующий пакет акций в Mail.ru Group, где CEO компании — Борис Добродеев.

Структура акционерного капитала

| Акционер | Экономическая доля | Голосующая доля |

|---|---|---|

| Prosus | 25,7% | 12,3% |

| Alibaba Group | 9,5% | 4,5% |

| Tencent | 7,0% | 3,3% |

| «МФ технологии» | 4,8% | 57,3% |

| Free float | 53,0% | 22,6% |

Структура акционерного капитала

| Экономическая доля | |

| Prosus | 25,7% |

| Alibaba Group | 9,5% |

| Tencent | 7,0% |

| «МФ технологии» | 4,8% |

| Free float | 53,0% |

| Голосующая доля | |

| Prosus | 12,3% |

| Alibaba Group | 4,5% |

| Tencent | 3,3% |

| «МФ технологии» | 57,3% |

| Free float | 22,6% |

Структура акционерного капитала «МФ технологии»

| «Мегафон» | 45% |

| Сбер | 36% |

| «Ростех» | 10% |

| USM | 9% |

Структура акционерного капитала «МФ технологии»

| «Мегафон» | 45% |

| Сбер | 36% |

| «Ростех» | 10% |

| USM | 9% |

Почему акции могут вырасти

Технологическая компания роста. Как и «Яндекс», Mail.ru Group — одна из немногих на нашем фондовом рынке технологических компаний и компаний роста одновременно. Выручка исправно растет, дивиденды не выплачиваются, а все средства направляются на укрепление позиций на существующих рынках и захват новых. Популярность технологического сектора, рост бизнеса быстрее своих рынков и лояльность многочисленных пользователей могут стать драйверами долгосрочного роста котировок ценных бумаг компании.

Диверсифицированный бизнес. В отличие от большинства конкурентов, у Mail.ru Group несколько крупных источников выручки, что снижает риски. К тому же у компании устойчивые позиции на основных рынках, особенно на рынке социальных сетей.

Доля интернет-рекламы на рынке рекламы в России

| 2015 | 35% |

| 2016 | 37% |

| 2017 | 40% |

| 2018 | 43% |

| 2019 | 49% |

Доля интернет-рекламы на рынке рекламы в России

| 2015 | 35% |

| 2016 | 37% |

| 2017 | 40% |

| 2018 | 43% |

| 2019 | 49% |

Рост рынка интернет-рекламы в России и выручки Mail.ru Group от интернет-рекламы

| Рынок | Mail.ru Group | |

|---|---|---|

| 2016 | 21% | 26% |

| 2017 | 22% | 29% |

| 2018 | 22% | 39% |

| 2019 | 20% | 23% |

| 2020, 9 мес. | 1% | 3% |

Рост рынка интернет-рекламы в России и выручки Mail.ru Group от интернет-рекламы

| Рынок | |

| 2016 | 21% |

| 2017 | 22% |

| 2018 | 22% |

| 2019 | 20% |

| 2020, 9 мес. | 1% |

| Mail.ru Group | |

| 2016 | 26% |

| 2017 | 29% |

| 2018 | 39% |

| 2019 | 23% |

| 2020, 9 мес. | 3% |

Рост рынка игр и выручки Mail.ru Group от игр

| Рынок | Mail.ru Group | |

|---|---|---|

| 2017 | 14% | 51% |

| 2018 | 14% | 41% |

| 2019 | 5% | 26% |

Рост рынка игр и выручки Mail.ru Group от игр

| Рынок | |

| 2017 | 14% |

| 2018 | 14% |

| 2019 | 5% |

| Mail.ru Group | |

| 2017 | 51% |

| 2018 | 41% |

| 2019 | 26% |

Почему акции могут упасть

Противоречивые финансовые показатели. В последнее время у компании убытки, появился положительный чистый долг. Это отличает Mail.ru Group не в лучшую сторону. Да и с инвестициями в совместное предприятие со Сбером все не очень ясно: вдруг оно распадется и раздел будет на не очень выгодных для компании условиях. К тому же даже в прошлые годы, когда компания была прибыльной, ее мультипликаторы были не лучшими: например, ROE был невысоким — даже не превышал 10%, а средний ROE за пять лет уступает всем конкурентам, строящим экосистемы, что говорит о более низкой эффективности бизнеса Mail.ru Group.

Множество конкурентов. Несмотря на устойчивые позиции в бизнес-сегментах компании, особенно в социальных сетях, у компании множество очень сильных и богатых конкурентов: уже рассмотренные нами в других статьях также строящие свои экосистемы «Яндекс», Сбер, TCS Group, мировой флагман своего рынка Facebook, «Авито» и многие другие. Отдельно стоит упомянуть сегмент игр: компания входит в топ-50 разработчиков игр и надеется в среднесрочной перспективе войти в топ-25. Тут не только конкуренция высока, но и Mail.ru Group выступает в роли догоняющего.

Необъяснимое падение котировок. После размещения депозитарных расписок компании на Московской бирже летом 2020 года котировки сначала значительно выросли. Но вот после включения в индекс MSCI Russia стремительно пошли вниз без каких-либо негативных корпоративных новостей и даже снижались 13 торговых сессий подряд. Как итог, котировки сейчас даже ниже цены размещения практически годовой давности, хотя индекс Мосбиржи на исторических максимумах, не так уж далеко от них и прямой конкурент по сектору — «Яндекс».

Можно только догадываться, почему так произошло, — возможно, кто-то из крупных акционеров решил избавиться от большого пакета акций, что и продавило цену вниз. В любом случае тенденция несколько настораживает.

Мультипликаторы Mail.ru Group по годам

| P / E | ROE | Net debt / EBITDA | |

|---|---|---|---|

| 2017 | 24,4 | 8,6% | −0,75 |

| 2018 | 22,5 | 9,2% | −0,43 |

| 2019 | 18,4 | 8,5% | 0,46 |

| 2020 | Убыток | Убыток | 0,22 |

| 1 кв. 2021 | Убыток | Убыток | 0,39 |

Мультипликаторы Mail.ru Group по годам

| P / E | |

| 2017 | 24,4 |

| 2018 | 22,5 |

| 2019 | 18,4 |

| 2020 | Убыток |

| 1 кв. 2021 | Убыток |

| ROE | |

| 2017 | 8,6% |

| 2018 | 9,2% |

| 2019 | 8,5% |

| 2020 | Убыток |

| 1 кв. 2021 | Убыток |

| Net debt / EBITDA | |

| 2017 | −0,75 |

| 2018 | −0,43 |

| 2019 | 0,46 |

| 2020 | 0,22 |

| 1 кв. 2021 | 0,39 |

Мультипликаторы «Яндекса» и Mail.ru Group за первый квартал 2021 года

| P / E | ROE | Net debt / EBITDA | EV / EBITDA | |

|---|---|---|---|---|

| «Яндекс» | 85,2 | 5,5% | −3,02 | 31,7 |

| Mail.ru | Убыток | Убыток | 0,39 | 14,6 |

Мультипликаторы «Яндекса» и Mail.ru Group за первый квартал 2021 года

| «Яндекс» | |

| P / E | 85,2 |

| ROE | 5,5% |

| Net debt / EBITDA | −3,02 |

| EV / EBITDA | 31,7 |

| Mail.ru | |

| P / E | Убыток |

| ROE | Убыток |

| Net debt / EBITDA | 0,39 |

| EV / EBITDA | 14,6 |

Минимальный, максимальный и средний ROE компаний, строящих экосистемы, за последние 5 лет

| Минимальный | Максимальный | Средний | |

|---|---|---|---|

| Mail.ru | 8,5% | 9,2% | 8,8% |

| «Яндекс» | 5,5% | 18,5% | 10,9% |

| Сбер | 16,1% | 24,3% | 22,0% |

| TCS Group | 40,6% | 74,7% | 53,5% |

Минимальный, максимальный и средний ROE компаний, строящих экосистемы, за последние 5 лет

| Mail.ru | |

| Минимальный | 8,5% |

| Максимальный | 9,2% |

| Средний | 8,8% |

| «Яндекс» | |

| Минимальный | 5,5% |

| Максимальный | 18,5% |

| Средний | 10,9% |

| Сбер | |

| Минимальный | 16,1% |

| Максимальный | 24,3% |

| Средний | 22,0% |

| TCS Group | |

| Минимальный | 40,6% |

| Максимальный | 74,7% |

| Средний | 53,5% |

В итоге

Mail.ru Group — крупная технологическая компания с хорошо диверсифицированным бизнесом и огромной аудиторией пользователей. Как и многие ее конкуренты, она строит экосистему. Бизнес растет хорошими темпами, но его эффективность вызывает некоторые вопросы: в последнее время компания скатилась в убытки и нарастила долг, но и до этого она уступала по рентабельности всем конкурентам, строящим экосистемы.

Компания оценивается рынком значительно дешевле прямого конкурента — «Яндекса». Это, с одной стороны, хорошо, так как «Яндекс» сильно переоценен, с другой — отражает то, что бизнес Mail.ru Group выглядит менее привлекательным.