Сбер (MCX, LSE: SBER) — компания, к которой много раз можно применить слово «самый»: самый крупный банк России, самая дорогая по капитализации компания, самая ликвидная акция на российском фондовом рынке, самый дорогой российский бренд.

Читатели давно просили нас начать разбирать отчетность и фундамент бизнеса российских эмитентов. Идею сделать обзор Сбера предложил наш читатель Alex Freeman в комментариях к обзору IPO Fix Price. Предлагайте в комментариях компании, разбор которых вам хотелось бы прочитать.

Сбер — системно значимый российский банк, крупнейший по размеру активов и множеству других показателей. Банк был основан еще в Российской империи в 1841 году, существовал в СССР в виде сети сберегательных касс. Сейчас это универсальный банк, работающий в России и имеющий дочерние банки, представительства и филиалы в 18 странах мира: Беларуси, Казахстане, Украине, Сербии, Китае, Индии и других.

У Сбера более 98 миллионов физических и 2,7 миллиона юридических клиентов. Сеть отделений состоит из более чем 14 тысяч, расположенных в 83 субъектах России. Бизнес банка состоит из розничного, корпоративного и нефинансового.

Розничный бизнес. Банк предоставляет полный спектр услуг: вклады, кредиты, счета, банковские карты, страховые продукты, негосударственный пенсионный фонд и многое другое. По итогам 2020 года доля банка на рынке потребительского кредитования — 42%, ипотеки — 54%, средств физических лиц — 45%. Сбер занимает первое место на рынках страхования имущества, жизни, обязательного пенсионного страхования и по размеру активов под управлением. Успехи этого сегмента видны по тому, что объем средств и кредитов физических лиц в последние годы уверенно рос. При этом в структуре кредитов более половины — это ипотека.

Корпоративный бизнес. Банк предоставляет экосистему из 119 сервисов и продуктов для корпоративных клиентов. Основа — конечно же, кредиты, вклады, счета, эквайринг, расчетно-кассовое обслуживание. И тут Сбер по итогам 2020 года доминирует: доля российского рынка корпоративного кредитования — 32%, кредитования малого и среднего бизнеса — 36%, доля российского внешнеторгового оборота — 17%, доля рынка эскроу по объему остатков — 53%. Объем средств юридических лиц также уверенно рос в последние годы, а вот объем кредитов сначала снижался, но рост восстановился.

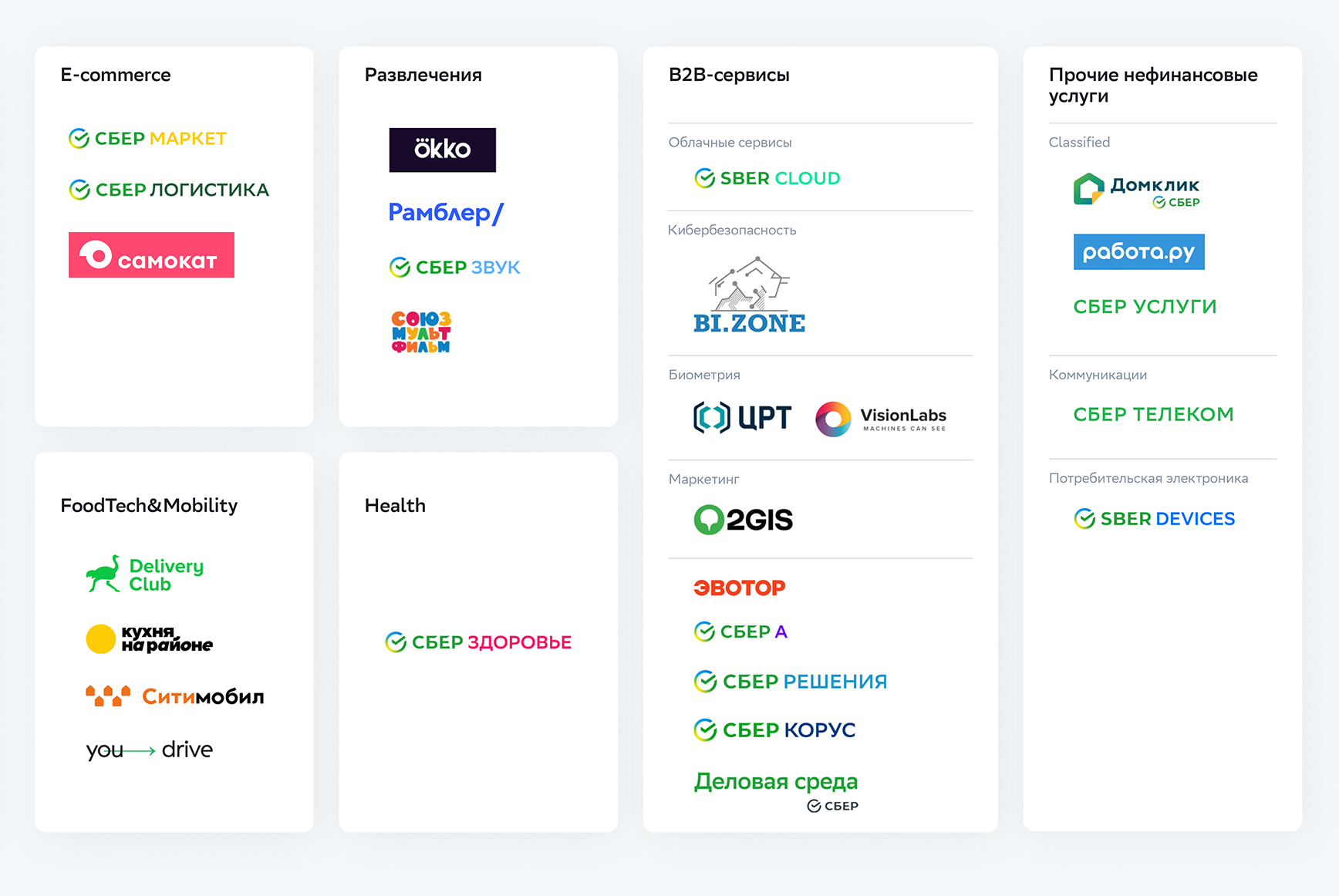

Нефинансовый бизнес. Здесь объединены более 50 компаний из самых различных сфер: электронной коммерции, доставки еды, такси, развлечений и многих других. Можно сказать, что для банка это венчурные инвестиции, которые должны стать значительной точкой роста в ближайшем будущем. Подробнее о них поговорим ниже.

Совсем недавно банк решил предоставлять в отчетности информацию в разделе бизнес-сегментов, выделив их так: банковский бизнес, платежный бизнес, управление благосостоянием и брокерские услуги, рисковое страхование и нефинансовый бизнес. В таком разделении еще лучше видно, что на данный момент Сбер в основном зарабатывает на традиционном банковском бизнесе.

Основные показатели крупнейших банков России по состоянию на 1 апреля 2021 года, млрд рублей

Основные показатели крупнейших банков России по состоянию на 1 апреля 2021 года, млрд рублей

Крупнейшие по капитализации компании Мосбиржи по состоянию на 15 мая 2021 года, млрд рублей

Крупнейшие по капитализации компании Мосбиржи по состоянию на 15 мая 2021 года, млрд рублей

Лидеры по среднему обороту торгов за последний год на Мосбирже по состоянию на 15 мая 2021 года, млн долларов

Лидеры по среднему обороту торгов за последний год на Мосбирже по состоянию на 15 мая 2021 года, млн долларов

Объем средств и кредитов физических лиц по годам, млрд рублей

Объем средств и кредитов физических лиц по годам, млрд рублей

Структура выручки по новым бизнес-сегментам за первый квартал 2021 года

Структура выручки по новым бизнес-сегментам за первый квартал 2021 года

Структура кредитов физическим лицам за первый квартал 2021 года

Структура кредитов физическим лицам за первый квартал 2021 года

Объем средств и кредитов юридических лиц по годам, млрд рублей

Объем средств и кредитов юридических лиц по годам, млрд рублей

Структура кредитов юридическим лицам за первый квартал 2021 года

Структура кредитов юридическим лицам за первый квартал 2021 года

Структура кредитов по отраслям за первый квартал 2021 года

Структура кредитов по отраслям за первый квартал 2021 года

Со временем Сбер решил, что ему тесно в банковской сфере, и начал активно вкладываться в нефинансовые сервисы, делая это широким фронтом: сначала было создано совместное предприятие с «Яндексом», в рамках которого на основе «Яндекс-маркета» и инвестиций Сбера компании развивали электронную коммерцию, но в 2020 году оно распалось, при этом по соглашению сторон «Яндекс-маркет» был выкуплен «Яндексом», а «Яндекс-деньги» — Сбером.

Причиной такого шага была названа нарастающая конкуренция между экосистемами компаний. И это действительно так, ведь, сотрудничая с «Яндексом», Сбер активно покупал уже готовые бизнесы, такие как DocDoc, Rabota.ru, Dialog, Shiptor, Rambler Group, Instamart, 2ГИС, развивал собственные: «Домклик», «Сбермобайл», «Сберклауд» — и создал совместное предприятие в сфере еды и транспорта с конкурентом «Яндекса» — «Мэйл-ру», таким образом создав целую экосистему сервисов.

После разрыва с «Яндексом» активность Сбера не остановилась: также были куплены значительные доли в «Союзмультфильме», «Звуке», Muzlab, «Еаптеке», Goods.ru, «Эвоторе», InSales, «Просвещении», был консолидирован Rambler Group, а совместное предприятие с «Мэйл-ру» купило крупные доли в «Самокате» и «Кухне на районе». Еще Сбер решил войти в игровую индустрию, создав подразделение «Сбер игры».

Как итог, в экосистему входят все основные направления: электронная коммерция, такси, каршеринг, доставка еды и продуктов, развлечения, b2b-сервисы и, конечно же, финансовые сервисы.

На конференции в сентябре Сбер окончательно объявил о трансформации: убрал слово «банк» из названия, сменил логотип, представил несколько новых разработок — голосовых ассистентов, мультимедийную тв-приставку, умный экран, сервисы «Сберзвук», «Сбердиск», «Сберкласс», «Сберпэй», а также семейство подписок «Сберпрайм».

А в ноябре была представлена стратегия развития до 2023 года — и в ней значительное место уделено как раз развитию экосистемы. В планах компании — войти в тройку лидеров на рынке электронной коммерции с оборотом около 500 миллиардов рублей, увеличить количество подписчиков «Сберпрайм» до 10 миллионов человек, повысить долю выручки от нефинансовых сервисов до 5% с перспективой выйти на показатель в 30% к 2030 году. Достичь этого предполагается за счет ежегодного удвоения выручки от нефинансовых сервисов.

Чистый процентный доход и чистый комиссионный доход стабильно растут год от года, при этом чистый процентный доход значительно выше: это значит, что банк в основном зарабатывает на процентах по кредитам и долговым ценным бумагам.

Чистая прибыль также показывала поступательный рост вплоть до 2020 года. Еще по планам 2017 года к 2020 чистая прибыль должна была достигнуть триллиона рублей. Вполне вероятно, что так и было бы, если бы не пандемия коронавирусной инфекции, из-за которой банкам пришлось сильно увеличивать резервы по возможным невозвратам кредитов. В первом квартале 2021 года показатели снова вернулись на траекторию роста — и вполне возможно, что с опозданием на год рубеж в триллион чистой прибыли будет взят.

Капитал и активы банка также показывают положительную динамику. В структуре активов доминируют кредиты клиентам, немалую роль занимают ценные бумаги. В структуре фондирования банка половину занимают средства физических, еще треть — средства юридических лиц.

Сбер хорошо контролирует качество кредитного портфеля: доля просроченных кредитов стабильна, а стоимость риска, несколько увеличившаяся в кризисном 2020 году, показала рекордно низкие значения за первый квартал 2021 года.

Банк успешно выполняет нормативы ликвидности, хоть их значения и ухудшились начиная с 2020 года. Достаточность капитала на приличном уровне и показывает положительную динамику.

Чистый процентный доход, чистый комиссионный доход и чистая прибыль компании, млрд рублей

Чистый процентный доход, чистый комиссионный доход и чистая прибыль компании, млрд рублей

Капитал и активы, млрд рублей

Капитал и активы, млрд рублей

Структура активов за первый квартал 2021 года

Структура активов за первый квартал 2021 года

Структура фондирования за первый квартал 2021 года

Структура фондирования за первый квартал 2021 года

Неработающие кредиты и стоимость риска

Неработающие кредиты и стоимость риска

Коэффициенты достаточности капитала по стандартам «Базель 3» и «Базель 3,5»

Коэффициенты достаточности капитала по стандартам «Базель 3» и «Базель 3,5»

Акционерный капитал состоит из примерно 21,5 миллиарда обыкновенных и миллиарда привилегированных акций. В 2020 году у Сбера сменился контролирующий акционер: вместо Банка России им стало Министерство финансов. Но в общих чертах ничего не изменилось: контрольный пакет акций как был, так и находится у государства. Еще стоит отметить значительную суммарную долю юридических лиц — нерезидентов в капитале компании.

Структура акционерного капитала

Структура акционерного капитала

Почему акции могут вырасти

Огромный и растущий бизнес. Сбер — это огромная компания, флагман не только банковского сектора, но и ведущая компания всей российской экономики. И при этом бизнес Сбера постоянно и уверенно растет. В прошлые годы этому помогала хорошая конъюнктура: сначала — консолидация банковского сектора, затем — значительное увеличение кредитования, особенно ипотечного, как за счет общего снижения ставок в экономике, так и за счет программы льготной ипотеки.

Но Сбер нашел новую точку роста — построение экосистемы. Оно в основном делается за счет покупки и дальнейшего развития большого количества предприятий в разных сферах: от доставки еды и продуктов до медиаактивов. Конечно, конкуренция во всех этих сферах огромна, но вполне вероятно, что у Сбера получится занять там достойное место, так как для этого у него есть многое: практически стомиллионная база клиентов и огромные финансовые возможности.

Привлекательные мультипликаторы. У Сбера вполне привлекательные мультипликаторы как в динамике по годам, так и в сравнении с конкурентами. И это даже несмотря на то, что сейчас как обыкновенные, так и привилегированные акции компании вблизи исторических максимумов.

У Сбера очень приличная маржинальность: это видно как по ROE, так и по чистой процентной марже — по этим показателям из конкурентов лучше только TCS Group. По мультипликатору P / E банк также стоит вполне скромно: дешевле стоит только МКБ, и это при том, что Сбер — явный лидер отрасли.

Еще стоит отметить, что если у компании будут большие экосистемные успехи, особенно в сервисах, связанных с ИТ и цифровизацией, то это может вызвать переоценку акций банка в сторону более высоких, свойственных технологической сфере мультипликаторов.

Дивиденды. Сбер платит очень приличные дивиденды. Текущая дивидендная политика Сбера, принятая в 2020 году на ближайшие три года, подразумевает выплату 50% чистой прибыли по МСФО с учетом небольших корректировок и при условии соблюдения всех необходимых нормативов по достаточности капитала. В последние годы банк очень существенно увеличил дивиденды как за счет роста чистой прибыли, так и за счет увеличения доли прибыли, выплачиваемой в виде дивидендов. На нашем рынке их очень любят, так что очень приличная для такой крупной компании дивидендная доходность — хороший драйвер роста котировок.

Почему акции могут упасть

Общеэкономические риски. Как было показано выше, несмотря на весь хайп про экосистемность, Сбер находится только в начале этого пути, а сейчас это банк, при этом крупнейший в стране. Он выдает кредиты, в том числе ипотечные, огромному количеству физических лиц, кредитует огромное количество предприятий. А доходы населения в последнее время падают, одновременно растет инфляция. Если эти процессы вызовут массовые неплатежи по кредитам, это может отрицательно сказаться на финансовых показателях банка и, как следствие, на дивидендах, что вместе может повлечь падение котировок акций компании.

Проблема прокси на российский рынок. Обыкновенные акции Сбера, будучи самой ликвидной и имеющей один из самых больших весов в основных фондовых индексах российского рынка — Московской биржи, РТС и MSCI Russia — голубой фишкой, могут пострадать от распродажи, даже если с самой компанией все будет хорошо, но по каким-либо причинам инвесторы решат, что стоит избавляться от российских активов. Это может быть как напрямую, ведь доля юридических лиц — нерезидентов в капитале велика, так и через ETF на российские индексы. Такое уже бывало: например, 9 апреля 2018 года, когда были введены санкции на «Русал», акции Сбера упали на 17%.

Дивиденды, дивидендная доходность и выплачиваемая в виде дивидендов доля прибыли Сбера по годам

Дивиденды, дивидендная доходность и выплачиваемая в виде дивидендов доля прибыли Сбера по годам

Мультипликаторы Сбера по годам

Мультипликаторы Сбера по годам

Мультипликаторы банков из индекса Мосбиржи за 2020 год

Мультипликаторы банков из индекса Мосбиржи за 2020 год

Сбер — это огромный банк, чьи операционные и финансовые показатели значительно превосходят показатели даже самых крупных конкурентов. Несмотря на размер, бизнес постоянно растет хорошими темпами, при этом показывая неплохую эффективность.

Основным драйвером дальнейшего роста бизнеса Сбера должна стать строящаяся экосистема, которая поможет диверсифицировать выручку и, возможно, заставит инвесторов считать Сбер скорее технологической компанией, чем банком, что позволит акциям торговаться по более высоким мультипликаторам стоимости.

Как итог, Сбер — это отличный бизнес, при этом растущий и приносящий приличный доход в виде дивидендов, доля в котором должна быть у каждого инвестора в российский фондовый рынок. Из двух типов акций частным инвесторам больше подойдут привилегированные из-за их более низкой цены и, как следствие, большей дивидендной доходности.