Обзор «Яндекс»: диверсифицирующийся технологический гигант

Yandex N. V. (NASDAQ, MCX: YNDX) — нидерландский холдинг, головная компания международного технологического гиганта с российскими корнями — «Яндекса».

Что тут происходит

Читатели давно просили нас начать разбирать отчетность и фундамент бизнеса российских эмитентов. Идею сделать обзор «Яндекса» предложил наш читатель Alex Freeman в комментариях к обзору IPO Fix Price. Предлагайте в комментариях компании, разбор которых вам хотелось бы прочитать.

О компании

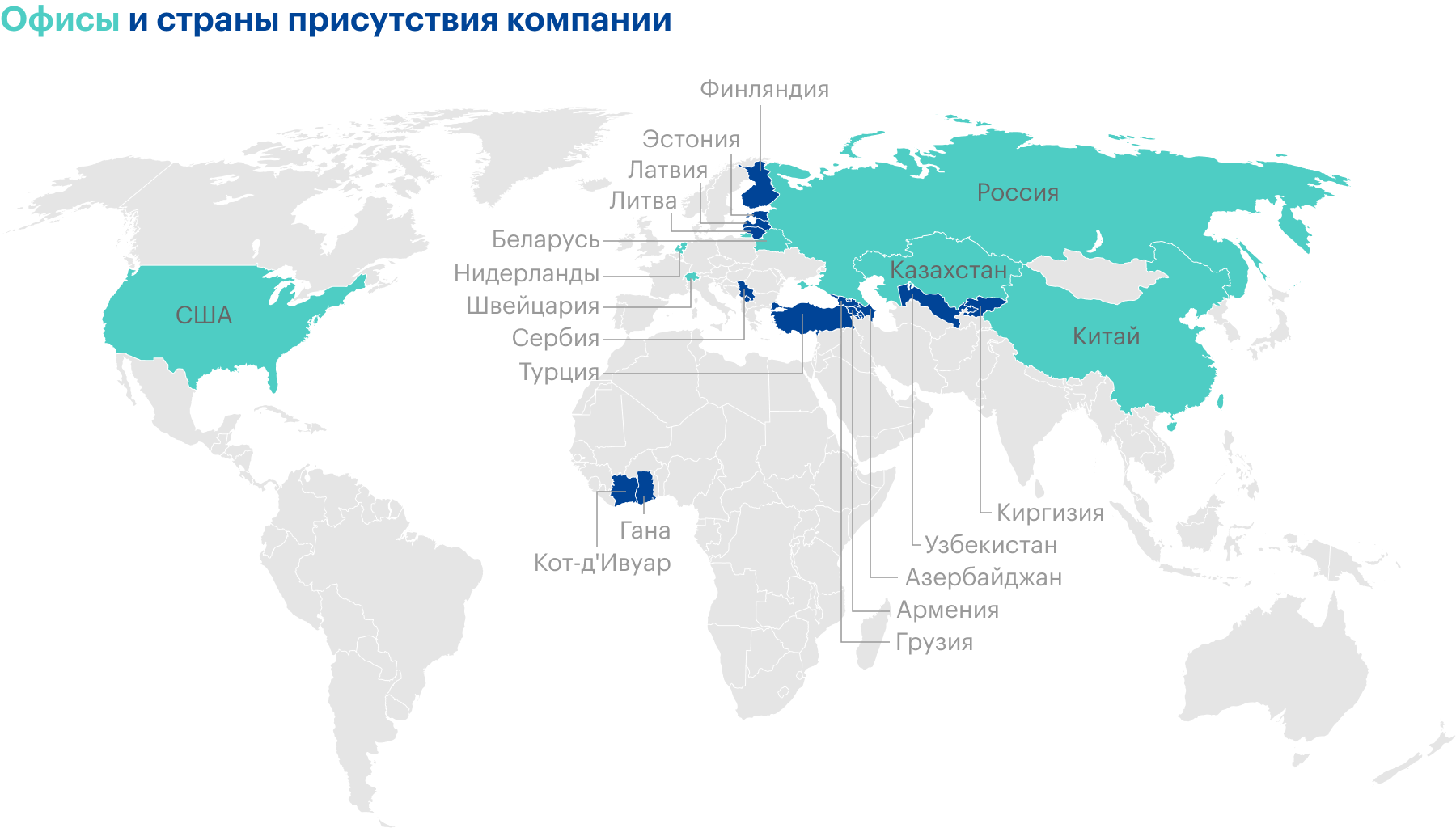

«Яндекс» — крупная международная технологическая компания с российскими корнями. Ведет бизнес как в России, так и еще в 21 стране. Бизнес-модель компании не подразумевает разработку программного обеспечения на заказ или прямую продажу его клиентам — компания делает упор именно на создании и развитии полноценных пользовательских сервисов на основе произведенного компанией программного обеспечения. Многие сервисы компании — это фактически агрегаторы, многие бесплатны для широкого круга клиентов.

«Яндекс» считает началом своей истории 1990 год, когда начинали разрабатываться первые продукты компании в рамках компаний Arcadia и CompTek. В виде отдельного юридического лица компания появилась в 2000 году, а в 2007 появилась головная нидерландская компания Yandex N. V.

В первые годы существования были созданы: поисковый алгоритм, давший также название одноименному поисковому порталу, рекламный движок, прочие сервисы типа почты, карт. В первой половине 2010-х компания начала путь к активному расширению и диверсификации бизнеса — можно сказать, что она вышла в офлайн — стала производить товары и начала заниматься цифровизацией традиционных офлайн-бизнесов.

Сейчас у «Яндекса» не просто диверсифицированный бизнес. «Яндекс» — один из ведущих игроков, организовавших свою экосистему — большое количество разнообразных сервисов, пытающихся удовлетворить максимальное количество повседневных потребностей пользователя в одном месте. Экосистемность удобна самому «Яндексу» еще и потому, что новые экспериментальные сервисы могут использовать существующие наработки и сервисы как свою инфраструктуру, создавая синергию.

Компания выделяет шесть операционных сегментов бизнеса, в каждом — по несколько сервисов.

Поиск и портал. В данный сегмент входят довольно разнородные сервисы:

- Поисковый движок.

- Поисковый портал и приложение.

- «Яндекс-браузер».

- Голосовой помощник Алиса.

- Почта 360: «Яндекс-почта», облачное файловое хранилище «Яндекс-диск», сервис для видеоконференций «Яндекс-телемост», «Яндекс-календарь», «Яндекс-заметки».

- Геосервисы: «Яндекс-карты», «Яндекс-навигатор», «Яндекс-авто», «Яндекс-заправки», «Яндекс-маршрутизация», «Яндекс-бизнес».

- Другие сервисы: «Яндекс-новости», «Яндекс-погода», «Яндекс-путешествия», «Яндекс-услуги», «Яндекс-кью».

Смысл данного сегмента с точки зрения бизнеса сводится к тому, чтобы предоставить пользователям большое количество удобных и преимущественно бесплатных сервисов, а в процессе их использования показывать пользователям рекламу. Заработок на рекламе долгие годы был и, в общем-то, остается основным источником дохода «Яндекса».

На заработки от рекламы значительно влияет объем рынка онлайн-рекламы — и с ним все хорошо: он растет, перетекая из менее эффективного офлайна. Несмотря на обилие сервисов, основным все равно остается поиск, так что компании очень важно сохранять свою лидирующую позицию в рунете, что непросто, так как главным соперником выступает мировой поисковый гегемон — Google. Пока получается.

Такси. Здесь объединены офлайн-бизнесы компании, связанные с мобильностью:

- «Яндекс-такси» — объединенное предприятие с Uber, представленное уже в 17 странах мира и в почти 800 городах.

- Каршеринг «Яндекс-драйв», работающий в Москве, Санкт-Петербурге, Казани и Сочи и владеющий примерно 16 тысячами машин.

- Служба доставки готовой еды «Яндекс-еда»: 170 городов присутствия, более 33 тысяч партнерских ресторанов и магазинов. Служба доставки продуктов «Яндекс-лавка», которая представлена в Москве, Санкт-Петербурге, Нижнем Новгороде, включает сеть из более чем 270 дарк-сторов.

- Логистическое решение для бизнеса и потребителей по доставке.

В разделе такси компания заняла уже значительную долю рынка, так что ФАС даже заблокировала покупку «Везет», посчитав, что тогда «Яндекс-такси» может занять 70% российского рынка агрегаторов такси. Остальные сервисы также растут хорошими темпами. В 2020 году компания выпустила единое суперприложение «Яндекс Go», объединяющее все сервисы в одном месте.

«Яндекс-маркет». Мультикатегорийный маркетплейс и сервис сравнения цен. Он недавно снова стал полноценной частью «Яндекса». С точки зрения бизнеса это конкурент Ozon, в статье про который мы подробно рассматривали данный бизнес-сегмент и его перспективы. Количество товарных позиций, продающихся на «Яндекс-маркете», превысило два миллиона, количество продавцов — 8 тысяч. У компании есть 4 фулфилмент-центра: три в Москве и один в Ростове-на-Дону, — 8 сортировочных центров, 632 пункта самовывоза и 1187 пунктов выдачи. Компания активно использует курьерскую службу «Яндекс-лавки».

Медиасервисы. Сюда входят сервисы, связанные с развлечениями:

- Крупнейшая в России стриминговая музыкальная платформа «Яндекс-музыка» с каталогом в более чем 65 млн музыкальных треков.

- Крупный ресурс «Кинопоиск», на основе которого компания несколько лет назад запустила онлайн-кинотеатр «Кинопоиск HD».

- Сервис по продаже билетов на мероприятия «Яндекс-афиша».

- Сервис «Яндекс-телепрограмма».

- Запущенная в 2018 году собственная студия по производству контента «Яндекс-студия».

- Также в данный сегмент компания включает подписку «Яндекс-плюс», благодаря которой пользователь может выгоднее пользоваться самыми разными сервисами компании и ее партнеров. По состоянию на февраль 2021 года количество подписчиков превысило 8 млн человек. Подписка доступна в 11 странах.

Вертикали. Сюда входят различные сервисы объявлений:

- «Авто-ру» — продажа автомобилей, мотоциклов и запчастей.

- «Яндекс-недвижимость» — аренда и продажа недвижимости.

- «Яндекс-работа» — поиск работы.

- «Яндекс-объявления» — запущенный только в декабре 2020 года сервис частных объявлений.

В данном сегменте компания зарабатывает на комиссиях за поднятие объявлений и дополнительные услуги, на рекламе.

Другие бизнес-юниты и инициативы. Сюда входят остальные сервисы компании — не подходящие под тематику остальных операционных сегментов или те, что числятся экспериментальными и которые компания не готова выделить в отдельные бизнес-юниты:

- Социальная информационная платформа «Яндекс-дзен», на которой любой человек может завести свой блог, а искусственный интеллект подберет персонализированные рекомендации контента. К декабрю 2020 года среднее число активных пользователей платформы в день превысило 20,3 млн человек.

- Облачная платформа «Яндекс-облако» — это крайне перспективный сервис, недавно даже выделенный в отдельный бизнес-юнит. Им уже пользуются более 15 тысяч пользователей, и он в будущем может стать одной из главных точек роста бизнеса «Яндекса» сразу по нескольким причинам. Как мы знаем по разборам бизнеса таких гигантов, как Amazon и Microsoft, облачные вычисления — это очень выгодно и перспективно для компаний, предоставляющих такие услуги. У «Яндекса» есть конкурентное преимущество по сравнению с заграничными облачными гигантами: в России действуют законы, согласно которым некоторые данные должны храниться на серверах, физически расположенных в России.

- Проект беспилотного автомобиля, выделенный из «Яндекс-такси».

- Товары — несколько видов умной колонки «Яндекс-станция». Количество проданных колонок уже превысило 1,3 млн.

- Другие сервисы: «Яндекс-образование», «Яндекс-здоровье», «Яндекс-услуги».

- Инвестиции в агрегатор скидок и спецпредложений «Едадил» и в финансовые сервисы.

«Яндекс» гибко подходит к операционным сегментам, периодически перемещая сервисы из одного в другой. Например, «Яндекс-драйв» только недавно вошел в сегмент «Такси», а начиная с 2021 года «Яндекс-услуги» и «Товары» переместили в «Другие сервисы и эксперименты», которые вместе с тем переименовали в «Другие бизнес-юниты и инициативы», а геосервисы перешли в «Поиск и портал».

Также стоит упомянуть, что «Яндекс» не только самостоятельно разрабатывает новые сервисы с нуля, но и периодически не чурается покупать их для последующего встраивания в свою экосистему. Приобретаются как целые большие сервисы, которые так и остаются заметными частями экосистемы, такие как «Кинопоиск» и «Авто-ру», так и более мелкие активы — например, «Партия еды» и часть активов «Везет».

Доля поисковых систем в России по годам в процентах

| «Яндекс» | Mail.ru | ||

|---|---|---|---|

| 2016 | 56,0 | 37,1 | 4,1 |

| 2017 | 55,1 | 39,6 | 3,4 |

| 2018 | 56,3 | 40,0 | 2,2 |

| 2019 | 57,0 | 40,1 | 1,6 |

| 2020 | 59,2 | 38,6 | 1,1 |

Доля поисковых систем в России по годам в процентах

| «Яндекс» | |

| 2016 | 56,0 |

| 2017 | 55,1 |

| 2018 | 56,3 |

| 2019 | 57,0 |

| 2020 | 59,2 |

| 2016 | 37,1 |

| 2017 | 39,6 |

| 2018 | 40,0 |

| 2019 | 40,1 |

| 2020 | 38,6 |

| Mail.ru | |

| 2016 | 4,1 |

| 2017 | 3,4 |

| 2018 | 2,2 |

| 2019 | 1,6 |

| 2020 | 1,1 |

Объем рынка рекламы в России по структуре и по годам, млрд рублей

| Телевидение | Радио | Пресса | Наружная реклама | Интернет | Всего | |

|---|---|---|---|---|---|---|

| 2016 | 150,8 | 16,5 | 22,3 | 38,3 | 136,0 | 364,0 |

| 2017 | 170,9 | 16,9 | 20,5 | 42,7 | 166,3 | 417,3 |

| 2018 | 187,0 | 16,9 | 18,0 | 43,8 | 203,0 | 468,7 |

| 2019 | 175,0 | 16,0 | 15,1 | 43,8 | 244,0 | 493,8 |

| 2020 | 169,0 | 11,2 | 8,0 | 32,2 | 253,0 | 473,4 |

Объем рынка рекламы в России по структуре и по годам, млрд рублей

| Телевидение | |

| 2016 | 150,8 |

| 2017 | 170,9 |

| 2018 | 187,0 |

| 2019 | 175,0 |

| 2020 | 169,0 |

| Радио | |

| 2016 | 16,5 |

| 2017 | 16,9 |

| 2018 | 16,9 |

| 2019 | 16 |

| 2020 | 11,2 |

| Пресса | |

| 2016 | 22,3 |

| 2017 | 20,5 |

| 2018 | 18 |

| 2019 | 15,1 |

| 2020 | 8 |

| Наружная реклама | |

| 2016 | 38,3 |

| 2017 | 42,7 |

| 2018 | 43,8 |

| 2019 | 43,8 |

| 2020 | 32,2 |

| Интернет | |

| 2016 | 136 |

| 2017 | 166,3 |

| 2018 | 203 |

| 2019 | 244 |

| 2020 | 253 |

| Всего | |

| 2016 | 364,0 |

| 2017 | 417,3 |

| 2018 | 468,7 |

| 2019 | 493,8 |

| 2020 | 473,4 |

Объем рынка облачных услуг в России по структуре и годам, млрд рублей

| IaaS | SaaS | PaaS | Всего | |

|---|---|---|---|---|

| 2016 | 9,1 | 31,1 | 2,3 | 42,5 |

| 2017 | 13,1 | 38,3 | 3,2 | 54,6 |

| 2018 | 17,9 | 46,7 | 4,3 | 68,8 |

| 2019 | 23,4 | 54,9 | 5,1 | 83,4 |

| 2020 | 29,5 | 64,1 | 6,1 | 99,7 |

| 2021 | 37,5 | 75,6 | 7,4 | 120,5 |

| 2022 | 47,6 | 89,3 | 8,9 | 145,8 |

| 2023 | 60,0 | 105,3 | 10,8 | 176,1 |

| 2024 | 75,5 | 124,3 | 13,1 | 212,9 |

Объем рынка облачных услуг в России по структуре и годам, млрд рублей

| IaaS | |

| 2016 | 9,1 |

| 2017 | 13,1 |

| 2018 | 17,9 |

| 2019 | 23,4 |

| 2020 | 29,5 |

| 2021 | 37,5 |

| 2022 | 47,6 |

| 2023 | 60 |

| 2024 | 75,5 |

| SaaS | |

| 2016 | 31,1 |

| 2017 | 38,3 |

| 2018 | 46,7 |

| 2019 | 54,9 |

| 2020 | 64,1 |

| 2021 | 75,6 |

| 2022 | 89,3 |

| 2023 | 105,3 |

| 2024 | 124,3 |

| PaaS | |

| 2016 | 2,3 |

| 2017 | 3,2 |

| 2018 | 4,3 |

| 2019 | 5,1 |

| 2020 | 6,1 |

| 2021 | 7,4 |

| 2022 | 8,9 |

| 2023 | 10,8 |

| 2024 | 13,1 |

| Всего | |

| 2016 | 42,5 |

| 2017 | 54,6 |

| 2018 | 68,8 |

| 2019 | 83,4 |

| 2020 | 99,7 |

| 2021 | 120,5 |

| 2022 | 145,8 |

| 2023 | 176,1 |

| 2024 | 212,9 |

Количество подписчиков «Яндекс-плюса» по годам, млн человек

| 2018 | 0,9 |

| 2019 | 2,7 |

| 2020 | 7,9 |

Количество подписчиков «Яндекс-плюса» по годам, млн человек

| 2018 | 0,9 |

| 2019 | 2,7 |

| 2020 | 7,9 |

Долгий путь к финансовым сервисам

При таком обилии сервисов «Яндексу» логично было бы предоставлять своим пользователям также и услуги сервисов в сфере финансов: во-первых, это было бы хорошим инфраструктурным решением, которое использовалось бы другими сервисами компании, во-вторых, финансовая сфера довольно важна для человека, так что она выступает очень важным элементом для экосистемы.

У «Яндекса» давно был сервис электронных денег и платежей «Яндекс-деньги», но еще в 2012 году 75% акций продали Сбербанку, а в 2017 сотрудничество расширилось и в совместное владение перешел «Яндекс-маркет». Казалось, что финансовые сервисы и дальше будут развиваться в рамках совместного предприятия с помощью банковских наработок, но в середине 2020 года компании реструктуризировали бизнес: по соглашению сторон «Яндекс-маркет» вернулся к «Яндексу», а «Яндекс-деньги» отошли Сбербанку.

После этого казалось, что «Яндекс» довольно быстро нашел нового банковского партнера: в сентябре 2020 года объявили о переговорах по покупке 100% акций TCS Group, но менее чем через месяц переговоры прекратили.

В итоге «Яндекс» решил развивать финансовые сервисы самостоятельно: зарегистрировал товарные знаки в банковской, инвестиционной и страховой сферах, а совсем недавно, весной 2021 года, запустил платежный сервис Yandex Pay и договорился о покупке небольшого банка «Акрополь» для получения банковских лицензий.

Финансовые показатели

У «Яндекса» прекрасные финансовые показатели: выручка растет отличными темпами, чистая прибыль велика, хоть и затормозила свой рост, чистый долг — постоянно отрицательный и при этом все время растет в номинальном выражении, то есть у компании в распоряжении все больше и больше денег.

По структуре выручки видно, что основным операционным сегментом до сих пор остается «Поиск и портал», но сегмент «Такси» его активно догоняет. В первом квартале 2021 года произошло знаменательное событие: выручка сегмента «Поиск и портал» впервые была менее 50% в общей структуре выручки — явный успех многолетних трудов компании по диверсификации бизнеса! Если же смотреть с точки зрения EBITDA, то тут отрыв сегмента «Поиск и портал» до сих пор огромный, а большинство операционных сегментов убыточны.

Выручка, чистая прибыль и чистый долг по годам, млрд рублей

| Выручка | Чистая прибыль | Чистый долг | |

|---|---|---|---|

| 2016 | 75,9 | 14,1 | −44,3 |

| 2017 | 94,1 | 15,4 | −47,9 |

| 2018 | 127,7 | 22,1 | −68,8 |

| 2019 | 175,4 | 23,5 | −88,3 |

| 2020 | 218,3 | 21,0 | −154,9 |

| 2021 | 73,1 | 2,2 | −145,1 |

Выручка, чистая прибыль и чистый долг по годам, млрд рублей

| Выручка | |

| 2016 | 75,9 |

| 2017 | 94,1 |

| 2018 | 127,7 |

| 2019 | 175,4 |

| 2020 | 218,3 |

| 2021 | 73,1 |

| Чистая прибыль | |

| 2016 | 14,1 |

| 2017 | 15,4 |

| 2018 | 22,1 |

| 2019 | 23,5 |

| 2020 | 21 |

| 2021 | 2,2 |

| Чистый долг | |

| 2016 | −44,3 |

| 2017 | −47,9 |

| 2018 | −68,8 |

| 2019 | −88,3 |

| 2020 | −154,9 |

| 2021 | −145,1 |

Выручка по операционным сегментам по годам, млрд рублей

| Поиск и портал | Такси | «Яндекс-маркет» | Медиасервисы | Вертикали | Другие бизнес-юниты и инициативы | |

|---|---|---|---|---|---|---|

| 2016 | 69,3 | 2,3 | — | 0,6 | 1,3 | — |

| 2017 | 82,4 | 4,9 | — | 1,2 | 2,1 | 1,8 |

| 2018 | 101,0 | 20,7 | 1,7 | 1,9 | 3,7 | 4,2 |

| 2019 | 121,5 | 45,6 | — | 3,9 | 5,4 | 7,9 |

| 2020 | 124,3 | 68,0 | 13,9 | 7,8 | 5,8 | 11,9 |

| 2021 | 35,1 | 26,6 | 7,3 | 3,5 | 1,8 | 4,7 |

Выручка по операционным сегментам по годам, млрд рублей

| Поиск и портал | |

| 2016 | 69,3 |

| 2017 | 82,4 |

| 2018 | 101,0 |

| 2019 | 121,5 |

| 2020 | 124,3 |

| 2021 | 35,1 |

| Такси | |

| 2016 | 2,3 |

| 2017 | 4,9 |

| 2018 | 20,7 |

| 2019 | 45,6 |

| 2020 | 68 |

| 2021 | 26,6 |

| «Яндекс-маркет» | |

| 2016 | — |

| 2017 | — |

| 2018 | 1,7 |

| 2019 | — |

| 2020 | 13,9 |

| 2021 | 7,3 |

| Медиасервисы | |

| 2016 | 0,6 |

| 2017 | 1,2 |

| 2018 | 1,9 |

| 2019 | 3,9 |

| 2020 | 7,8 |

| 2021 | 3,5 |

| Вертикали | |

| 2016 | 1,3 |

| 2017 | 2,1 |

| 2018 | 3,7 |

| 2019 | 5,4 |

| 2020 | 5,8 |

| 2021 | 1,8 |

| Другие бизнес-юниты и инициативы | |

| 2016 | — |

| 2017 | 1,8 |

| 2018 | 4,2 |

| 2019 | 7,9 |

| 2020 | 11,9 |

| 2021 | 4,7 |

Скорректированная EBITDA по операционным сегментам по годам, млрд рублей

| Поиск и портал | Такси | «Яндекс-маркет» | Медиасервисы | Вертикали | Другие бизнес-юниты и инициативы | |

|---|---|---|---|---|---|---|

| 2016 | 28,4 | −2,1 | — | −0,4 | −0,0 | — |

| 2017 | 37,7 | −8,0 | — | −0,4 | 0,0 | −2,2 |

| 2018 | 48,4 | −4,7 | — | −0,8 | −0,2 | −3,1 |

| 2019 | 57,6 | 0,1 | — | −2,2 | 0,3 | −5,0 |

| 2020 | 60,0 | 3,4 | −4,1 | −3,7 | 1,1 | −7,3 |

| 2021 | 16,4 | 3,7 | −6,5 | −1,3 | 0,4 | −2,4 |

Скорректированная EBITDA по операционным сегментам по годам, млрд рублей

| Поиск и портал | |

| 2016 | 28,4 |

| 2017 | 37,7 |

| 2018 | 48,4 |

| 2019 | 57,6 |

| 2020 | 60,0 |

| 2021 | 16,4 |

| Такси | |

| 2016 | −2,1 |

| 2017 | −8,0 |

| 2018 | −4,7 |

| 2019 | 0,1 |

| 2020 | 3,4 |

| 2021 | 3,7 |

| «Яндекс-маркет» | |

| 2016 | — |

| 2017 | — |

| 2018 | — |

| 2019 | — |

| 2020 | −4,1 |

| 2021 | −6,5 |

| Медиасервисы | |

| 2016 | −0,4 |

| 2017 | −0,4 |

| 2018 | −0,8 |

| 2019 | −2,2 |

| 2020 | −3,7 |

| 2021 | −1,3 |

| Вертикали | |

| 2016 | −0,0 |

| 2017 | 0 |

| 2018 | −0,2 |

| 2019 | 0,3 |

| 2020 | 1,1 |

| 2021 | 0,4 |

| Другие бизнес-юниты и инициативы | |

| 2016 | — |

| 2017 | −2,2 |

| 2018 | −3,1 |

| 2019 | −5,0 |

| 2020 | −7,3 |

| 2021 | −2,4 |

Акционерный капитал

Как и у некоторых иностранных технологических компаний, у «Яндекса» есть несколько классов акций:

- Класс A — один голос.

- Класс В, принадлежащий основателям и бывшим сотрудникам, который можно продать, только конвертировав в класс A, — 10 голосов.

- Класс C — технический класс акций, который нужен для конвертации акций класса B в акции класса A.

Благодаря такой структуре акционерного капитала у компании, с одной стороны, большой free float, что помогает иметь довольно большой вес в биржевых индексах, а с другой стороны, контроль в компании сохраняется за основателями.

Кроме того, из-за стратегического значения «Яндекса» придумали специальные механизмы против нежелательных поглощений: сначала в 2009 году выпустили «золотую акцию» и передали Сбербанку, как государственной, публичной и не имеющей интересов в ИТ- и медиасферах компании. У обладателя этой акции было право вето на действия, которые ведут к концентрации в одних руках пакета из более чем 25% акций компании. В конце 2019 года приняли решение этот механизм немного изменить. Предложили создать Фонд общественных интересов, включающий как представителей топ-менеджмента «Яндекса», так и представителей университетов и негосударственных организаций.

Права у фонда похожие, но более широкие, чем у обладателя «золотой акции»: выдвигать 2 из 12 членов совета директоров, накладывать вето на консолидацию более 10% акций компании, передавать персональные данные пользователей или значимую интеллектуальную собственность кому-либо. В 2020 году сформировали совет фонда из 11 человек, туда вошли, в частности, глава «Газпром-нефти» Александр Дюков, глава РСПП Александр Шохин и декан биологического факультета МГУ Михаил Кирпичников.

Также стоит упомянуть, что год назад компания выпустила конвертируемые облигации, так что в 2025 году акций может стать немного больше, но не факт, так как их можно погасить как акциями класса A, так и деньгами — на выбор самой компании.

Структура акционерного капитала в процентах

| Экономическая доля | Голосующая доля | |

|---|---|---|

| Семейный траст CEO Аркадия Воложа | 8,67 | 45,48 |

| Остальной топ-менеджмент | 0,85 | 0,45 |

| Бывший сотрудник Владимир Иванов | 3,33 | 6,16 |

| Capital Group Companies | 9,91 | 5,21 |

| Invesco Limited | 8,10 | 4,26 |

| FRM LLC | 4,59 | 2,41 |

| Free float | 64,55 | 36,03 |

Структура акционерного капитала в процентах

| Экономическая доля | |

| Семейный траст CEO Аркадия Воложа | 8,67 |

| Остальной топ-менеджмент | 0,85 |

| Бывший сотрудник Владимир Иванов | 3,33 |

| Capital Group Companies | 9,91 |

| Invesco Limited | 8,10 |

| FRM LLC | 4,59 |

| Free float | 64,55 |

| Голосующая доля | |

| Семейный траст CEO Аркадия Воложа | 45,48 |

| Остальной топ-менеджмент | 0,45 |

| Бывший сотрудник Владимир Иванов | 6,16 |

| Capital Group Companies | 5,21 |

| Invesco Limited | 4,26 |

| FRM LLC | 2,41 |

| Free float | 36,03 |

Почему акции могут вырасти

Успешно диверсифицирующаяся компания роста. «Яндекс» — одна из немногих на российском фондовом рынке компаний роста в классическом ее понимании: отличный рост выручки, отсутствие дивидендов — все средства идут на дальнейшее развитие бизнеса. При этом «Яндекс» может похвастаться налаженными внутренними процессами по запуску новых сервисов, что успешно доказывает на протяжении уже многих лет, — есть основания считать, что осуществляемая диверсификация бизнеса будет успешно продолжаться.

Интересный сектор. Технологические бизнесы в наше время крайне популярны и, как следствие, дорого оценены. И это немудрено, ведь этот сектор совмещает в себе будоражащие разум инвесторов технологии и инновации, а также высокую маржинальность бизнеса за счет относительно небольших капитальных затрат. К тому же в России технологический сектор представлен буквально несколькими компаниями, так что желающим инвестировать в него довольно сложно пройти мимо акций «Яндекса».

Если сравнивать компанию с фактически единственным очевидным публичным конкурентом по сектору — Mail.ru, — то «Яндекс» значительно превосходит его по финансовым показателям: ROE выше, постоянная прибыль, больший отрицательный чистый долг.

Почему акции могут упасть

Очень дорогая оценка. Конечно, компании роста всегда стоят довольно дорого, но, как говорится, надо и честь знать: «Яндекс» стоит действительно очень дорого по мультипликатору P / E. Такая дорогая оценка объясняется в том числе стремительным ростом котировок акций компании — почти в два раза — за короткий промежуток с мая по сентябрь 2020 года. Это произошло на фоне интереса инвесторов к технологической сфере из-за пандемии коронавируса, из-за ожиданий, собственно, благодаря включению с большим весом в индекс MSCI Russia и переговорам о покупке TCS Group.

Не стоит забывать, что для компаний роста самое страшное — это замедление его темпов, что может приводить к серьезным обвалам котировок, а ведь у «Яндекса» во всех основных сегментах бизнеса множество сильных конкурентов. Только часть из них: Google, Ozon, «Авито» и строящие свои экосистемы Сбер, Mail.ru, Т-Банк, МТС.

Возможная смена экономического суперцикла. В последнее время несколько выросла инфляция, что мы уже немного обсуждали в статье про IPO Segezha, а практически все сырьевые товары показали заметный рост цен. Например, рассчитывающийся на основе цен фьючерсов различных сырьевых товаров Bloomberg Commodity Index серьезно вырос за последний год и находится на пятилетних максимумах.

Возможно, мы сейчас на пороге нового сырьевого суперцикла, характеризуемого доминированием акций реального сектора экономики. А ведь в последние годы на мировом фондовом рынке доминировали технологические компании. Если действительно экономический суперцикл меняется, то деньги могут начать перетекать из переоцененных технологических компаний в недооцененные компании реального сектора, в частности в сырьевые, — и тогда котировки «Яндекса» могут серьезно пострадать.

Политические риски. Стоит учитывать, что «Яндекс» в некотором роде находится меж двух огней. С одной стороны, выступая стратегической для России компанией, он может рано или поздно стать жертвой аналога законопроекта Горелкина и будет вынужден менять регистрацию головного холдинга на российскую — вспоминаем падение котировок из-за новости об этом законопроекте. С другой стороны, торгуясь на Nasdaq, компания может каким-либо образом стать жертвой американских санкций.

Мультипликаторы «Яндекса» по годам

| P / E | ROE | Net debt / EBITDA | |

|---|---|---|---|

| 2017 | 40,7 | 18,5% | −1,65 |

| 2018 | 28,8 | 12,1% | −1,74 |

| 2019 | 37,8 | 12,1% | −1,73 |

| 2020 | 73,2 | 6,4% | −3,11 |

| 2021 | 85,2 | 5,5% | −3,02 |

Мультипликаторы «Яндекса» по годам

| P / E | |

| 2017 | 40,7 |

| 2018 | 28,8 |

| 2019 | 37,8 |

| 2020 | 73,2 |

| 2021 | 85,2 |

| ROE | |

| 2017 | 18,50% |

| 2018 | 12,10% |

| 2019 | 12,10% |

| 2020 | 6,40% |

| 2021 | 5,50% |

| Net debt / EBITDA | |

| 2017 | −1,65 |

| 2018 | −1,74 |

| 2019 | −1,73 |

| 2020 | −3,11 |

| 2021 | −3,02 |

Мультипликаторы «Яндекса» и Mail.ru за 1 квартал 2021 года

| P / E | ROE | Net debt / EBITDA | |

|---|---|---|---|

| «Яндекс» | 85,2 | 5,5% | −3,02 |

| Mail.ru | — (убыток) | — (убыток) | −1,08 |

Мультипликаторы «Яндекса» и Mail.ru за 1 квартал 2021 года

| P / E | |

| «Яндекс» | 85,2 |

| Mail.ru | — (убыток) |

| ROE | |

| «Яндекс» | 5,50% |

| Mail.ru | — (убыток) |

| Net debt / EBITDA | |

| «Яндекс» | −3,02 |

| Mail.ru | −1,08 |

В итоге

«Яндекс» — это прекрасный бизнес с отличными темпами роста, при этом прибыльный и финансирующий новые проекты за счет собственных средств. Он уже давно перестал быть просто ИТ-бизнесом, зарабатывающим на рекламе, а проник во многие сферы жизни людей и начинает проникать в финансовую сферу, так что у компании еще много точек роста.

Но эта успешность видна многим участникам рынка, к тому же технологическая сфера сейчас крайне популярна — «Яндекс» стоит по российским меркам просто неприлично дорого.