Топливная компания «Евротранс» планирует провести IPO осенью 2023 года

В конце 2022 года на встрече с инвесторами московская топливная компания «Евротранс» объявила о желании провести свое IPO на Мосбирже в следующем году при нормализации ситуации на российском фондовом рынке. Основная цель будущего размещения — это привлечение денег для новых инвестиционных проектов предприятия.

В мае 2023 года менеджмент определился с точной датой IPO: планируется, что цену размещения акций назовут в июле 2023 года. Внебиржевой сбор заявок пройдет в июне — октябре, а сами торги стартуют в октябре-ноябре.

Структура бизнеса компании

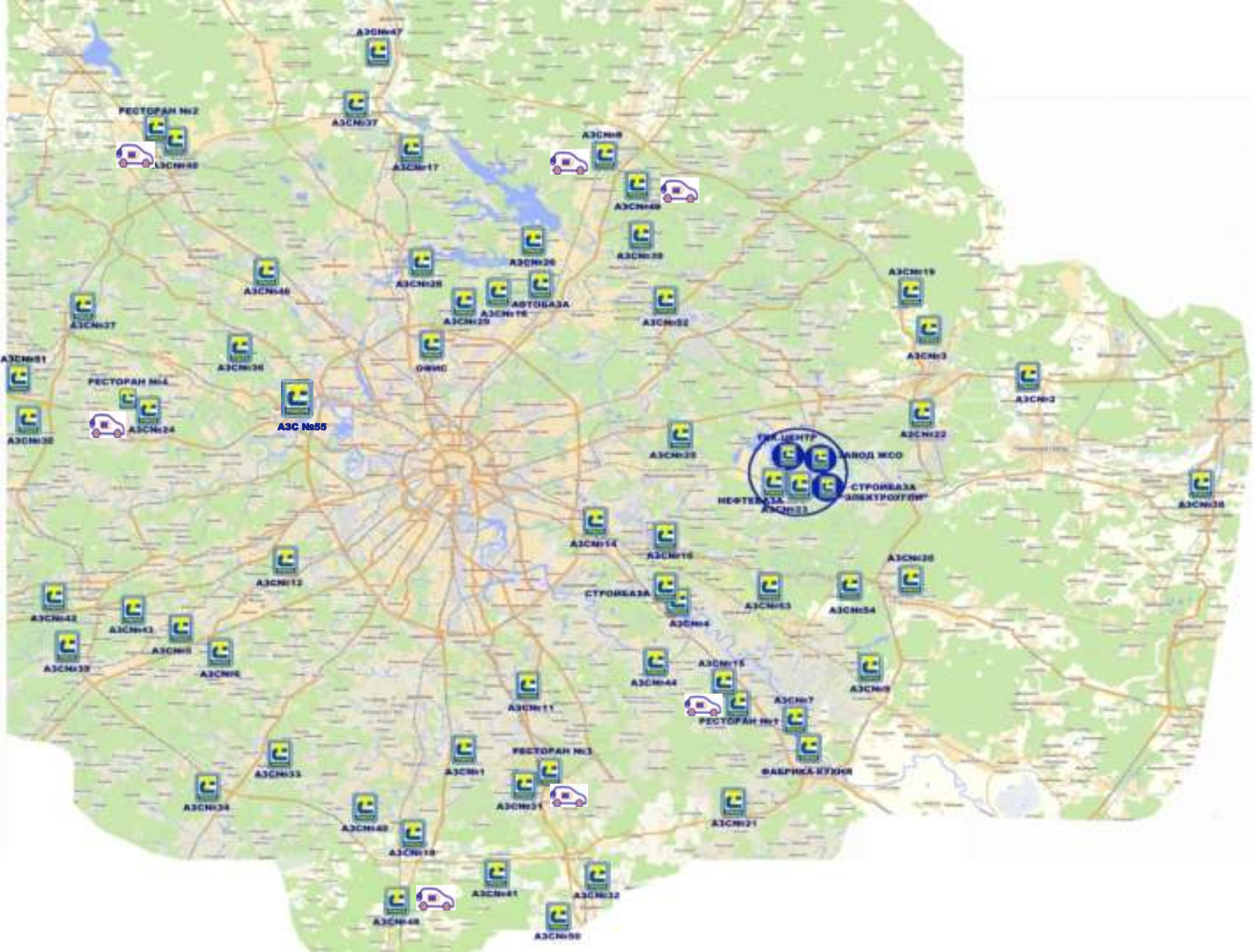

«Евротранс» — это динамично развивающаяся топливная группа компаний, управляет сетью АЗК в Москве и Московской области под брендом «Трасса». Среди независимых операторов сетей АЗС в столичном регионе предприятие занимает второе место по объему продаж и уступает только «Нефтьмагистрали».

Основной бизнес «Евротранса» — розничная и оптовая реализация нефтепродуктов, которые компания закупает у различных поставщиков. Кроме этого, менеджмент еще активно развивает дополнительные продажи: открывает магазины, кафе и рестораны при своих АЗС. Текущая доля предприятия в общем объеме розничных продаж топлива в Московском регионе — 3,2%.

Структура продаж «Евротранса»:

- Розничная продажа топлива — 56% доходов в общем результате компании.

- Оптовая продажа топлива — 33%.

- Магазины, кафе и рестораны — около 11%.

Структура основных активов предприятия:

- 54 АЗК на территории Московского региона.

- 41 бензовоз для транспортировки нефтепродуктов к собственным объектам.

- 28 АЗС с блоками AdBlue.

- 7 быстрых ЭЗС для зарядки электромобилей любых типов.

- 4 ресторана площадью 800 квадратных метров каждый.

- Нефтебаза.

- Завод по производству стеклоомывающей, незамерзающей жидкости.

- Фабрика-кухня, производящая продукты питания для кафе АЗС «Трасса».

Основные поставщики топлива для компании:

- ООО «Инвестнефтетрейд» — 34,1%.

- ООО «Фьюел менеджмент АЗС» — 13,1%.

- ПАО «НК „Роснефть“» — 12,2%.

- ООО «ТН-АЗС-ЗАПАД» — 5,8%.

- АО «РН-Москва» — 4,8%.

- ООО «Лукойл-РНП-трейдинг» — 4,6%.

- ПАО «Газпром-нефть» — 2,3%.

Продажи премиального топлива «Евротранса»:

- АИ-95 — в общей структуре продаж компании занимает долю 33%.

- АИ-92 — 28%.

- Дизельное топливо — 24%.

- АИ-98 и выше — 15%.

Финансовые результаты

«Евротранс» в коронавирусный период смог, вопреки всему, выйти на прибыль. За последние три года среднегодовые темпы роста выручки компании были на уровне 12,9%. Главным образом двузначная динамика объясняется ускоренным развитием столичного региона, ростом доппродаж и сильными результатами оптового сегмента.

Московский топливный рынок:

- «Евротранс» — продает около 0,51 млн топлива в год.

- Крупнейшие независимые сети — около 0,72 млн топлива в год.

- ВИНК — около 6,29 млн топлива в год.

- Остальные компании — около 2 млн топлива в год.

Основные финансовые результаты «Евротранса», млрд рублей

| 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|

| Выручка | 33,9 | 36 | 48,9 | 61,8 |

| EBITDA | 1,9 | 2,8 | 3 | 6,5 |

| Рентабельность по EBITDA | 5,6% | 7,7% | 6,1% | 10,5% |

| Чистая прибыль | −1,422 | 0,455 | 0,987 | 1,7 |

| Активы | 24,3 | 26,3 | 33,5 | 51,8 |

| Чистый долг | 19,1 | 19,4 | 20,6 | 8,3 |

| Чистый долг / EBITDA | 9,9 | 8 | 6,4 | 1,28 |

Основные финансовые результаты «Евротранса», млрд рублей

| Выручка | |

| 2019 | 33,9 |

| 2020 | 36 |

| 2021 | 48,9 |

| 2022 | 61,8 |

| EBITDA | |

| 2019 | 1,9 |

| 2020 | 2,8 |

| 2021 | 3 |

| 2022 | 6,5 |

| Рентабельность по EBITDA | |

| 2019 | 5,6% |

| 2020 | 7,7% |

| 2021 | 6,1% |

| 2022 | 10,5% |

| Чистая прибыль | |

| 2019 | −1,422 |

| 2020 | 0,455 |

| 2021 | 0,987 |

| 2022 | 1,7 |

| Активы | |

| 2019 | 24,3 |

| 2020 | 26,3 |

| 2021 | 33,5 |

| 2022 | 51,8 |

| Чистый долг | |

| 2019 | 19,1 |

| 2020 | 19,4 |

| 2021 | 20,6 |

| 2022 | 8,3 |

| Чистый долг / EBITDA | |

| 2019 | 9,9 |

| 2020 | 8 |

| 2021 | 6,4 |

| 2022 | 1,28 |

План развития компании

В ходе декабрьской презентации менеджмент «Евротранса» также раскрыл два плана развития: среднесрочный, до 2025 года, и долгосрочный, до 2032 года.

В рамках своего трехлетнего прогноза компания рассчитывает не только сохранить двузначные темпы, но и немного ускориться: среднегодовые темпы роста до 2025 увеличатся с текущих 12,9 до 17,9%. Основная причина — рост сети АЗК «Трасса» с 54 до 63 комплексов.

В долгосрочной стратегии менеджмент выделил 6 основных пунктов, которые помогут компании и дальше расти опережающими темпами. Основные моменты:

- Строительство 9 новых АЗС в районе Цкада.

- Приобретение новых активов.

- Расширение бензовозного парка.

- Формирование на своих АЗК модулей по заправке трубным газом (метан), привозным (пропан-бутан) и сжиженным газом (метан).

- Проведение ребрендинга.

- Формирование на всех АЗК ветряных электростанций мощностью 10 кВт в час каждая.

В мае 2023 года «Евротранс» дополнил свой прогноз, в рамках которого компания представила, как она планирует распределять прибыль в три ближайшие года. За 2023 год дивиденды могут составить не менее 75% от чистой прибыли, в 2024 году — не менее 50%, а потом — не менее 40%.

Об IPO

Главный вопрос: на какую оценку может рассчитывать компания? Если предположить, что менеджмент будет придерживаться своего прогноза, в рамках которого он хочет выделять примерно 50% чистой прибыли на дивиденды, как это делают другие нефтегазодобывающие компании, то оценка предприятия, вероятно, будет не ниже конкурентов.

Так как на российском рынке нет полностью схожих компаний, в качестве конкурентов возьмем «Роснефть», «Лукойл», «Газпром-нефть», «Татнефть» и быстрорастущий «Новатэк», а также основных российских ретейлеров: Х5 Group и «Магнит». Дополнительно приведем оценку одной из крупнейших американских сетей АЗС Murphy Oil (NYSE: MUSA).

Отечественные нефтегазовые компании. Сейчас на российском фондовом рынке мультипликаторы этих компаний находятся под давлением на фоне ввода «потолка» цен с начала 2023 года, из-за чего рынок прогнозирует падение их финансовых результатов. Примерная оценка по EV / EBITDA находится в районе 3, у «Новатэка» — 4, а до 2022 года по всему сектору это значение было в пределах от 6 до 8.

Продуктовые ретейлеры. В 2022 году мультипликаторы российских компаний упали на фоне отсутствия дивидендных выплат. Текущие актуальные показатели по EV / EBITDA у Х5 Group и «Магнита» — от 3 до 4, а до кризиса они были в районе 6.

Зарубежный конкурент. Инвесторам не стоит ожидать, что «Евротранс» будет торговаться по мультипликаторам Murphy Oil, но оценку американской компании можно использовать в качестве верхней границы. Текущее значение EV / EBITDA иностранного эмитента почти равняется 7.

Таким образом справедливая оценка «Евротранса», вероятно, будет составлять примерно 4, если менеджмент будет выплачивать своим акционерам не менее 50% чистой прибыли на дивиденды. При этом значении мультипликатора EV / EBITDA общая капитализация топливной компании должна равняться примерно 18 млрд рублей.

Что в итоге

Выход нового эмитента в 2023 году на Мосбиржу — это позитивная новость для российских инвесторов, так как они могут вложиться в небольшой динамично развивающийся бизнес, а самой компании это позволит привлечь необходимое финансирование для своих будущих проектов роста.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique.