«Родители перечислили мне 450 000 ₽»: как участница реалити-шоу закрывает ипотеку

Отчет № 1. Внезапные подработки и финансовая помощь

Участники реалити-шоу Т—Ж начинают подводить весенние итоги.

В конце января мы призвали читателей, у которых есть финансовые цели на 2020 год и сила духа, заполнить анкету и принять участие в нашем реалити-шоу. Часть участников выбрала редакция, а те, чьи цели оказались похожи, прошли еще и через народное голосование.

Дальше план такой: каждый из участников один раз в сезон — весной, летом, осенью и зимой — будет рассказывать, как идут дела, приблизился ли он к цели или она отдалилась от него, что изменилось и что он намерен делать дальше.

Первой отчитывается участница под псевдонимом Лютеция: в январе ей оставалось выплатить около миллиона по ипотеке, которую она запланировала закрыть в этом году.

📌 Цель. Закрыть за 2020 год ипотеку, при этом два раза отдохнуть за границей.

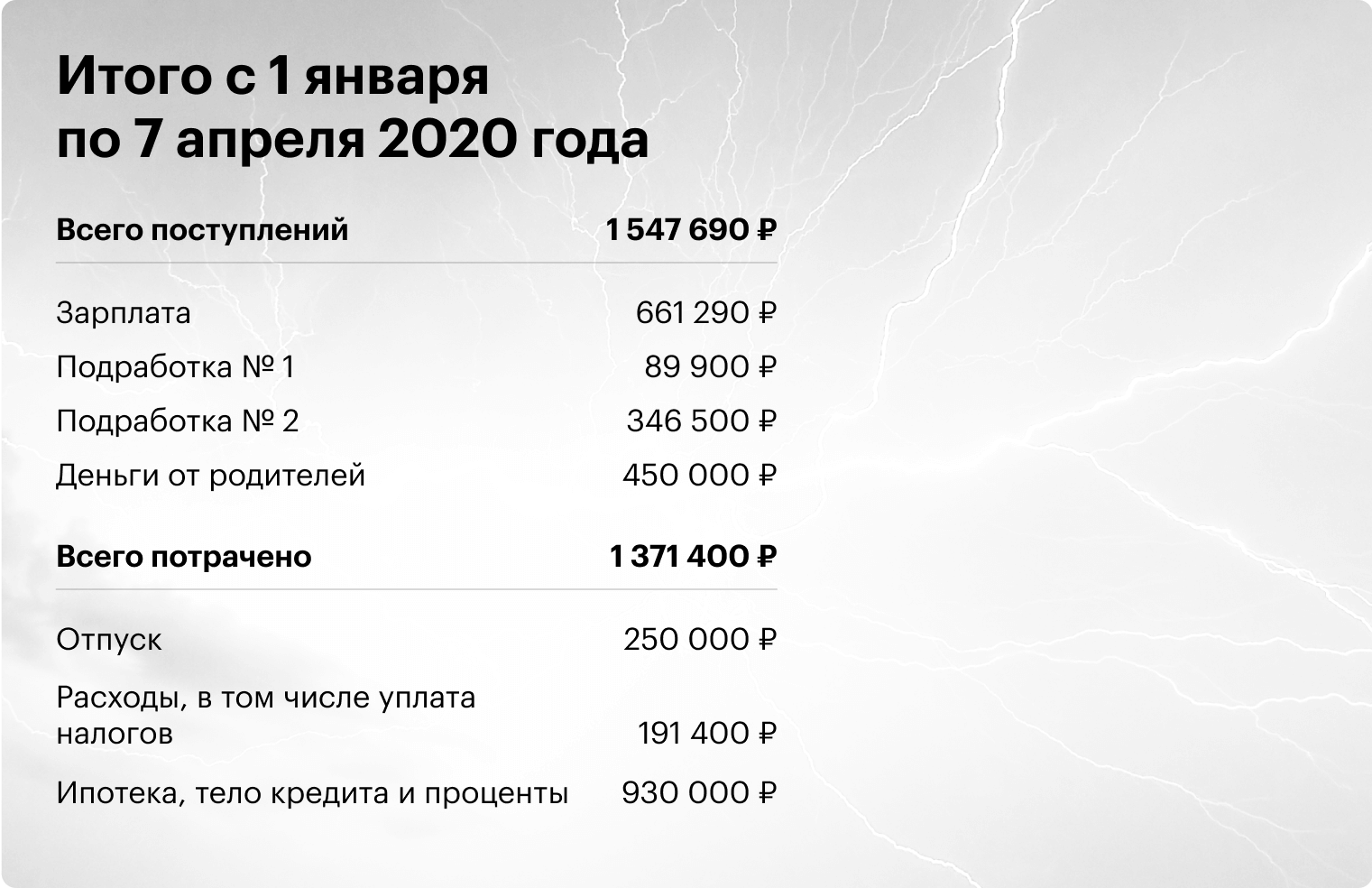

👉 Ситуация. Купила квартиру в ипотеку в 2016 году. Первоначальный взнос — 1 млн рублей, ипотека — 2 миллиона. Жалко денег, которые уходят на проценты: к началу 2020 года на них потрачено уже более 600 тысяч рублей. Осталось выплатить 900 тысяч.

Уже представляю, как с квартиры снимают обременение, и становится даже легче дышать — от осознания, что я больше ничего не должна банку, квартира на 100% моя и я могу тратить всю зарплату, как захочу.

🤑 Отношения с деньгами. Я выросла в небогатой семье, всего с детства добивалась сама. Бережлива, умею копить. Мне до сих пор иногда сложно тратить деньги на себя, хотя я понимаю, что это важно. Не всегда просто найти баланс: когда и на что стоит потратить, а когда — сэкономить? Что есть разумное потребительство, а что перебор? Где необходимая забота о себе, а где, что называется, я «зажралась»?

Предыстория

Сначала я гасила ипотеку с уменьшением основного долга. То есть количество платежей оставалось неизменным, уменьшалась сумма ежемесячного платежа. Так с 27 000 ₽ в месяц я дошла до 13 000 ₽ в месяц.

Когда я поняла, что 13 тысяч найду при любом раскладе, начала сокращать срок. Каждый месяц у меня был один и тот же ежемесячный платеж, но срок становился все меньше. Чертовски приятно. Это было похоже на финишную прямую, когда уже и не можешь бежать, но просто не можешь себе позволить остановиться. Кайф. Без шуток.

Проблемы в процессе

В один день я решила частично досрочно погасить ипотеку. Оформила заявку через мобильное приложение Сбербанка. И… ничего не произошло, заявка осталась висеть. Я попробовала еще раз — ошибка. Через «Сбербанк-онлайн» — ошибка. Пишу в техподдержку. Ответ: «Мы не видим вашу заявку и ничего не можем сделать». Я со своей стороны тоже не могу ничего сделать: заявку не удалить, новую не отправить.

Как будто труба, в которую улетали мои деньги на ипотеку, засорилась.

Оформила через ту же техподдержку заявку на исправление этого косяка — благо через чат, даже никаких звонков не потребовалось. Ждите две недели.

Через две недели приходит смс: «Ждите еще две недели, мы не шмогли». И еще раз, и еще. Да вы издеваетесь?!

В итоге два месяца для внесения платежей пришлось ходить в отделение банка. Когда мою проблему решили, нужно было опять идти в отделение и писать какое-то заявление. Извините, я не говорю на сбербанковском, повторить название не смогу.

В принципе, это была единственная проблема, с которой я столкнулась.

Важное в процессе

Не думаю, что открою Америку, но вот в чем я успела убедиться за четыре года с ипотекой.

Читайте договор. Все страницы, все сноски, все пометки бледно-серым по белому. Хотя ипотечный договор вроде как стандартный и у вроде как солидного Сбербанка все налажено, в процессе вычитки я заметила две ошибки, которые, конечно же, были не в мою пользу.

Рассмотрите разные варианты страховки. Стоимость в том же банке, где берете ипотеку, может быть в разы выше.

Пользуйтесь своим правом на налоговый вычет, если платите НДФЛ — 260 тысяч будут нелишними. Я думала, что получить вычет сложно, и долго откладывала это дело, но в итоге мне даже не пришлось никуда ходить: все решается онлайн через личный кабинет налоговой. Разобраться с тем, как это работает, оказалось не так уж сложно.

Надейтесь на лучшее, готовьтесь к худшему. Лучшее: ваша зарплата со временем растет, если вы готовы повышать свою квалификацию. Я брала ипотеку при зарплате 60 тысяч рублей в месяц, сейчас зарабатываю в три раза больше. Чем выше зарплата, тем меньше на вас давит ипотека и тем быстрее вы можете ее погасить. Так что если поначалу может быть сложно, потом станет легче. Худшее: вы можете остаться без работы или заболеть, может появиться новая статья расходов. Один раз я попала под сокращение штата, пришлось срочно искать работу. Поэтому примите все необходимые меры: вовремя лечитесь, имейте подушку безопасности и вот это вот все.

Старайтесь работать по-белому. К слову про сокращения: если вы получаете зарплату в конверте, вас могут вынудить написать заявление на увольнение по собственному, пригрозив тем, что иначе вам будут платить только белую часть. Не думайте, что у вас стабильная компания и «хороший начальник, он так не поступит». Вспомните, как когда-то любящие друг друга супруги судятся за каждую копейку после развода. Так вот, в компании случаются кризисы, странные решения высшего менеджмента, и увольнение может обернуться чем-то похожим. Вы можете быть абсолютно ни при чем и вообще быть сотрудником года. Ну и да, если у вас высокая белая зарплата, значит, вы платите больше НДФЛ, значит, больше можете вернуть.

Берите ипотеку на максимально возможный срок. Лучше иметь небольшой ежемесячный платеж и ипотеку на 15 лет и гасить по возможности досрочно, чем иметь огромный ежемесячный платеж и ипотеку на 5 лет. Это позволит вам быть более гибкими в плане своих расходов и снимет излишнее психологическое давление.

Еще о сложностях

Мне оказалось тяжело найти баланс между «погасить ипотеку срочно» и «жить в удовольствие». Сначала я старалась ограничиваться во всем, не тратила деньги на себя, потому что ипотека же, как я могу. Причем я даже не всегда это осознавала. Это сильно влияло на мое состояние: больше ходила напряженная, случалось меньше ярких событий в жизни.

В один прекрасный момент, как раз когда ко мне вернулся НДФЛ и на руках оказались свободные деньги, я решила, что нужно что-то менять. Обновила гардероб, купила технику, которую давно хотела, стала больше тратить просто на удовольствия: массаж, рестораны, спа, мастер-классы, онлайн-курсы, косметика. Месяца четыре я платила только минимальный платеж по ипотеке. И знаете, мне стало гораздо легче.

Я стала работать не из ненависти к ипотеке, а из любви к комфортной жизни.

У меня появилось больше радости и энергии, я увидела новые возможности в плане карьеры, стала качественнее отдыхать и качественнее работать.

Итак, исходные данные на начало 2020 года

Я: 25 лет, живу одна, работаю в ИТ-сфере, локация — Санкт-Петербург

Остаток по ипотеке: 900 000 ₽

Зарплата: ~185 000 ₽ в месяц

Подработка: 30 000—100 000 ₽ в месяц

С подработками получилось внезапно и интересно. Одну я нашла случайно: написала человеку и предложила свои услуги. Вторая нашла меня сама: давний заказчик попросил помочь. Оба проекта со мной ненадолго, но очень вовремя.

Из неожиданных трат: я решила поехать в отпуск на майские праздники. Отдала около 250 тысяч рублей. Отпуск, как вы понимаете, сорвался. Деньги мне не вернули — договорились перенести билеты и путевку на осень.

Из неожиданных поступлений: родители, которые видят мое стремление побыстрее закрыть ипотеку, перечислили мне на карту 450 000 ₽. Не подарили, а дали в долг — эти деньги я должна вернуть в течение года.

Юридически я закрыла ипотеку в конце марта 2020 года.

Всего я выплатила 2 150 000 ₽ за 4 года. Сейчас жду снятия обременения с квартиры, которое, оказывается, проходит даже без моего личного участия — придет смс по результату. Я надеюсь.

Но фактически я должна вернуть родителям 450 000 ₽, поэтому считаю, что цель еще не достигнута.

Один дополнительный проект я уже завершила, второй движется к концу, поэтому есть шанс, что скоро со мной останется только основной заработок. Несмотря на это, думаю, что до конца года я с этим справлюсь.

Что дальше

- ⚡️ Отдать 450 000 ₽ родителям.

- ⚡️ Потратить всю зарплату за месяц на себя. Пока я ни разу этого не делала.

- ⚡️ Задуматься о квартире получше… возможно. Сейчас я просто очень рада отсутствию ипотеки и наличию квартиры.