Как я искала источник легкого пассивного дохода в недвижимости

Я рассматривала несколько стратегий инвестиций в недвижимость и в итоге нашла свою.

Мы с мужем родом из небольших провинциальных городов на Севере. В 2015 году мы переехали в Москву по работе и параллельно стали искать источник пассивного дохода. Нам хотелось найти такой, куда можно было безопасно вложить деньги и при этом свести к минимуму личное участие, чтобы не бросать основную работу.

Мы рассматривали несколько стратегий и в итоге выбрали инвестиции в недвижимость. Расскажу, как это работает в жизни и какие есть плюсы и минусы.

Как мы пришли к идее инвестиций

Мне 30 лет, и я проектный менеджер. Как только заканчивается один крупный проект, я перехожу в новую компанию. Так что в среднем я меняю работу раз в год. Муж чуть старше меня, на прошлой работе он сопровождал крупных клиентов телеком-компании. Однако в какой-то момент устал от работы и постоянного стресса, поэтому решил попробовать найти себя в другой сфере. Так что в данный момент он не работает.

После переезда в Москву в 2015 году мы сразу сняли квартиру. Нам повезло с хозяйкой, и за пять лет у нас ни разу не возникло желания сменить съемное жилье. Сам факт съема нас тоже не смущал. За аренду мы платили 30 000 ₽ плюс еще 3000 ₽ за коммунальные услуги.

Однако родственники постоянно спрашивали, когда у нас будет свое жилье. В какой-то момент мы поддались давлению и купили квартиру за 8,1 млн рублей в строящемся доме в ипотеку. Для этого мы взяли в кредит 7,1 млн рублей на 19 лет под 6,19%. Ежемесячный платеж был 43 743 ₽, но мы стали платить чуть больше — 50 000 ₽. В нашем договоре есть условие: по ипотеке действует пониженная ставка, если оборот по счету не меньше 50 000 ₽ в месяц. И мы не хотели ее терять.

Дом должны были сдать только летом 2022 года, поэтому со съемной квартиры мы не уехали. В итоге получилось, что мы стали платить и по ипотеке, и за аренду квартиры — всего чуть больше 80 000 ₽.

Мы сочли, что у нас должны еще оставаться свободные деньги, поскольку наш общий совокупный доход на тот момент был 280 000 ₽. Но нужно было понять, куда уходят все деньги, потому что накоплений у нас не было. Для начала мы выписали статьи расходов, которыми не готовы были жертвовать.

Постоянные ежемесячные расходы — 28 600 ₽

| Два спортивных абонемента | 12 000 ₽ |

| Занятия с репетитором по английскому | 12 000 ₽ |

| Транспорт | 3000 ₽ |

| Мобильная связь | 1100 ₽ |

| Интернет | 500 ₽ |

Постоянные ежемесячные расходы — 28 600 ₽

| Занятия с репетитором по английскому | 12 000 ₽ |

| Два спортивных абонемента | 12 000 ₽ |

| Транспорт | 3000 ₽ |

| Мобильная связь | 1100 ₽ |

| Интернет | 500 ₽ |

Я не стала включать в постоянные расходы еду, поскольку это самая нестабильная категория. Иногда мы ходили в кафе и оставляли там до 12 000 ₽ за раз. А иногда готовили дома макароны с курицей и тратили очень мало. Оба варианта для нас были комфортны, поэтому с едой мы решили поэкспериментировать уже на практике.

Мы начали пытаться контролировать расходы. И это стало неприятно бить по нашему самолюбию и внутреннему неконструктивному желанию тратить все сиюминутно. С другой стороны, мы поняли, что зависим от дохода по найму, особенно когда муж ушел с работы и я стала единственным добытчиком в семье. В итоге на семейном совете мы решили инвестировать, чтобы у нас появился еще один источник дохода, помимо работы.

Мы выбрали инвестиции в недвижимость, поскольку сочли жилье отличным капиталом, который сложно обесценить реформами или инфляцией. Но поскольку мы не знали, что доходнее и как все устроено, то стали изучать все популярные стратегии инвестирования в недвижимость, которые существуют на рынке. Расскажу подробно про каждую стратегию и ее плюсы и минусы, как вижу их я.

Купить и сдавать

Суть стратегии — купить объект недвижимости и сдавать его в аренду.

Самый выгодный вариант — купить квартиру в ипотеку и правильно подобрать ежемесячную доходность. В идеале платеж арендаторов как минимум должен перекрывать ваш ежемесячный платеж по ипотеке плюс все коммунальные платежи. Со временем недвижимость сама себя окупит и уже можно будет получать дополнительный доход. А сама недвижимость обойдется владельцу по цене первоначального взноса. Часто в рамках этой стратегии приобретают апартаменты, так как они могут окупиться быстрее квартиры.

Тут могут быть вариации в зависимости от того, какую ипотеку одобрят и каким будет ежемесячный платеж. Но как бы я ни рассчитывала этот кейс, выгода была очевидна — при условии, что недвижимость ликвидна.

Второй, более спорный вариант — купить недвижимость полностью за свой счет и сдавать. Ту же сумму проще положить на вклад и получать проценты.

Расчет доходности. Покажу все на примере с горизонтом планирования в три года. Буду указывать цифры, актуальные на начало 2022 года.

Допустим, мы рассматриваем квартиру-студию с отделкой в подмосковных Котельниках за 6,5 млн рублей. Берем ее на стадии строительства за семь месяцев до сдачи. Когда квартира достроится, она должна вырасти в цене и ее можно будет отремонтировать и сдавать.

Дальше мы семь месяцев ждем сдачи дома, а потом тратим от 500 000 ₽ на обстановку и ремонт для посуточной сдачи. Еще два месяца делаем ремонт, завозим мебель — и сдаем. Если на длительный срок или в субаренду, то доход в месяц будет 30 000 ₽.

Если сдавать квартиру посуточно за 3000 ₽ в день, то расчеты иные. При самом положительном сценарии я считала загрузку примерно 75%, то есть из 30 дней месяца квартира сдавалась бы 22 дня. За день квартира стоила бы 3000 ₽, доход за месяц — 66 000 ₽.

Получается, что за три года — 36 месяцев — деньги работали бы только 27 месяцев, поскольку месяцы стройки и ремонта я не считаю. Еще нужно учесть налог на прибыль — 4% или 2640 ₽ в месяц, если оформить самозанятость. А также коммунальные платежи — примерно 4000 ₽ ежемесячно. При самом оптимистичном сценарии с посуточной сдачей в месяц на руках у меня оставалось бы 59 360 ₽. Доход за три года составил бы: 59 360 ₽ × 27 = 1 602 720 ₽.

Отсюда нужно вычесть 500 000 ₽, которые мы потратили на ремонт. И получается, что с вложенных 6 500 000 ₽ заработок мог составить 1 102 720 ₽, или 16,9% за три года. Если грубо, это 5,6% в год.

Я в этом месте задала себе вопрос: почему бы не положить эти деньги на вклад и при этом действительно ничего не делать?

Гипотетически можно заработать еще на разнице в цене при продаже квартиры за счет того, что мы покупали студию на стадии стройки. Но тогда опять нужно думать, куда инвестировать деньги, которые мы получим с продажи.

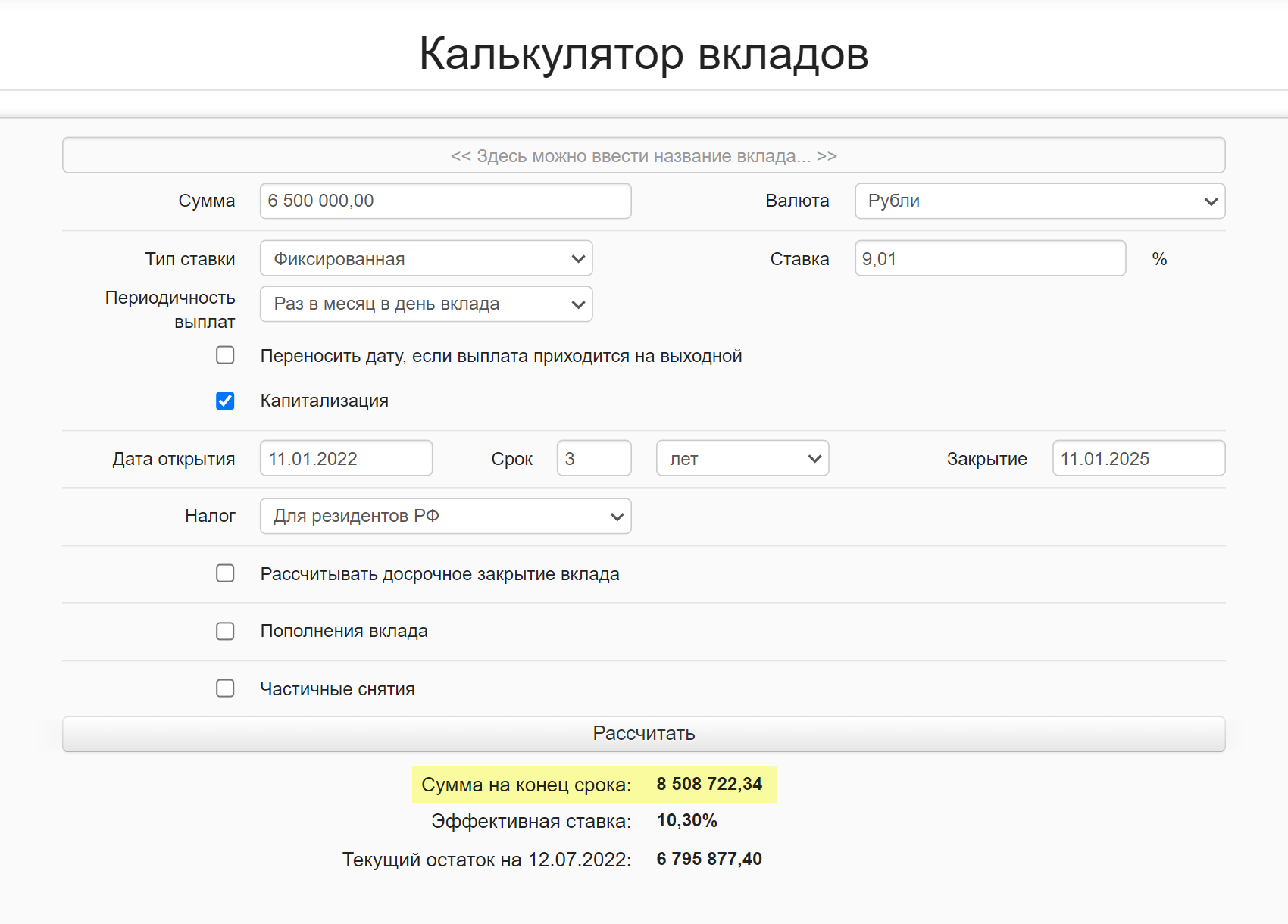

Если те же 6,5 млн положить на вклад на три года, например на тот момент это можно было сделать под 9,1%, и не снимать все это время, максимальный доход будет 2 031 554,3 ₽.

В 2023 и 2024 годах банковские депозиты дают двузначную доходность, так как ключевая ставка держится на уровне 16%. Поэтому при расчетах следует учитывать текущую макроэкономическую конъюнктуру. Также важно помнить, что срок банковского вклада обычно не превышает трех лет. Зафиксировать доходность на больший срок можно, например, если купить государственные облигации.

Сравнение выгодности стратегии «Купить и сдавать» и вклада в банке

| Сдача квартиры | Вклад в банке под 9,1% | |

|---|---|---|

| Вложено своих денег | 6 500 000 ₽ | 6 500 000 ₽ |

| Прибыль за три года | 1 102 720 ₽ | 2 031 554,3 ₽ |

| Потенциальная дополнительная прибыль | Гипотетически есть за счет роста цены квартиры | Нет |

| Усилия для получения прибыли | Придется вложить много сил | Нет |

Сравнение выгодности стратегии «Купить и сдавать» и вклада в банке

| Вложено своих денег | |

| Сдача квартиры | 6 500 000 ₽ |

| Вклад в банке под 9,1% | 6 500 000 ₽ |

| Прибыль за три года | |

| Сдача квартиры | 1 102 720 ₽ |

| Вклад в банке под 9,1% | 2 031 554,3 ₽ |

| Потенциальная дополнительная прибыль | |

| Сдача квартиры | Гипотетически есть за счет роста цены квартиры |

| Вклад в банке под 9,1% | Нет |

| Усилия для получения прибыли | |

| Сдача квартиры | Придется вложить много сил |

| Вклад в банке под 9,1% | Нет |

Достоинства и недостатки стратегии «Купить и сдавать»

Слишком много допущений и тонких мест. Вот основные:

- Квартира может сдаваться хуже — не 75% от месяца, а меньше.

- Стоимость аренды может быть ниже или выше 3000 ₽.

- Для ремонта нужны свободные деньги и возможность сделать его в течение двух месяцев.

- Стоимость материалов для ремонта может вырасти.

- Должен быть постоянный спрос на эту квартиру.

- Не должно произойти форс-мажоров и аварийных ситуаций с квартирой во время сдачи.

Конечно, со временем можно повышать цену за сутки и обеспечивать полную загрузку. Однако это будет требовать и больших вложений личного времени.

Иногда люди покупают квартиру и делают из нее несколько студий под сдачу. Это резко увеличивает доходность объекта, однако подобные перепланировки почти невозможно согласовать. А если их не согласовать, есть риск попасть под штрафы или вообще лишиться квартиры.

Надежность стратегии основана на ликвидности объекта. По классической экономической теории ликвидность — это возможность обратить недвижимость в деньги в любой момент, то есть быстро ее продать, причем по справедливой рыночной цене.

На ликвидность квартиры влияет множество факторов — от развитости инфраструктуры до типа дома. Мне кажется, что определять ликвидность нужно только тогда, когда вы выбрали стратегию действий и понимаете, как потом будете поступать с объектом.

Например, если вы планируете приобретать квартиру для посуточной сдачи в аренду, то локация будет на первом месте. Квартира должна быть удобно расположена относительно центра города, главных культурных объектов и мест массового скопления людей. А если сдавать жилье в долгосрочную аренду, нужно четко представлять, кому вы сдаете. Например, семейным парам с детьми нужны садики, школы, кружки для детей, поэтому спальный район вполне подойдет.

Скорее всего, продавать такой объект вы будете примерно так же, как и покупали, но с поправкой на общую тенденцию на рынке. Например, если квартиры в этом районе упадут в цене, стоимость вашей тоже снизится.

Нужна ипотека. Для старта нужен первоначальный взнос. Это как минимум 10% от стоимости объекта. В редких случаях можно пойти на ипотеку без первоначального взноса, но годовая ставка там выше, что съедает часть выгоды.

Еще, чтобы взять ипотеку, нужен официальный доход. И деньги, чтобы закрывать эту ипотеку, пока квартира не начнет приносить прибыль. Помимо этого, ставки по ипотеке должны быть интересными. Брать деньги под 20% для такой стратегии не получится: будет слишком высокий ежемесячный платеж и большая переплата, которая напрямую повлияет на окупаемость. Если есть возможность, стоит рассмотреть ипотеку с господдержкой, например семейную или для ИТ-специалистов: тогда ставка будет ниже рыночной.

Сложно совмещать с основной работой. При этой стратегии собственник должен вкладывать много своих сил и времени:

- Размещать объявления, приглашать людей на просмотр.

- Обеспечивать квартиру всем необходимым — от чистого постельного белья до оплаченного вайфая.

- Проводить клининг после каждого гостя — самостоятельно или приглашать кого-то.

Еще нужно помнить, что квартира в новостройке первые три года — не самое лучшее место для проживания. Соседи будут делать ремонт, а это не очень хорошо влияет на посуточную сдачу.

Это стратегия на перспективу. Мне кажется, что она подойдет людям от 30 лет, у которых уже есть свое жилье или нет проблем со съемным. В этом случае можно взять ипотеку с минимальным первоначальным взносом, подобрать условия так, чтобы доход от квартиры перекрывал платеж по ипотеке, и сдавать ее в долгосрочную аренду. И при этом не уходить с основной работы.

Но даже когда ипотека за квартиру будет выплачена, нужно понимать, что одна квартира не покроет все ваши потребности и это скорее будет дополнительный доход, а не основной.

Тем не менее при такой стратегии можно рассчитывать на дополнительный доход на пенсии. Если ее масштабировать, то и доход масштабируется пропорционально. Также она относительно безопасна по сравнению, например, с открытием своего дела.

Я бы с удовольствием вошла в эту инвестиционную стратегию, чтобы обеспечить свою старость и наследство для будущих детей. Но наши цели были связаны с пассивным доходом в скорейшем времени, так что мы от этой стратегии отказались.

Купить и продать

Суть стратегии — купить квартиру дешевле, а продать дороже. Для этого нужно купить объект на стадии стройки и продать через какое-то время. Тут, разумеется, тоже нужно учитывать несколько моментов.

Выбор правильного объекта из тех, что есть на рынке: апартаменты, квартира, частный дом, таунхаус или коммерческая недвижимость.

Главное при выборе — правильно оценить целевую аудиторию, которой вы планируете потом продать эту квартиру. Важно четко понимать, кто эти люди, что их интересует и насколько актуален реальный спрос. Чем точнее вы попадете в целевую аудиторию, тем выше ликвидность вашего объекта.

Например, в Краснодаре ликвидность почти любой недвижимости будет повышать трамвайная остановка рядом с домом, так как в городе много пробок и единственный способ добраться куда-то вовремя — это трамвай. В Москве такую же роль играет метро. Сюда же можно отнести тип дома, год постройки, планировку и так далее.

Выбор правильного момента для продажи. Купить всегда проще, чем потом выгодно продать.

Популярная ошибка — купить квартиру на стадии стройки и продать, как только получите ключи. Скорее всего, за время стройки цена подрастет, но выходить в деньги будут и другие инвесторы этого объекта. И тогда свою цену нужно будет сбивать.

На момент сдачи дома сам застройщик может тоже продолжать продавать квартиры, так как это может быть заложено в его стратегии. То есть конкуренция все еще растет. Чтобы в таких условиях выгодно продать объект, нужно постараться отличиться:

- за счет цены, но тогда теряется потенциальная выгода;

- за счет ремонта, а это дополнительные вложения;

- за счет времени — в этом случае придется долго ждать своего покупателя.

Это сложности, которые видны сразу. Но дальше появляются другие.

Выбор объекта, в который дальше вложить деньги. Анализ того, что брать взамен проданного, придется проводить заново, а это тоже время.

Достоинства и недостатки. Плюсов у этой стратегии немного:

- Короткий период получения дохода. В среднем инвестиционные агентства ориентируют на 8—12 месяцев.

- Возможность зайти в стратегию заново практически на тех же условиях сразу после продажи, без дополнительных вложений и только за счет заработанной разницы.

Минусы:

- Больше рисков по сравнению со стратегией «Купить и сдавать» из-за сложностей с оценкой ликвидности. Требуется специфический и постоянный анализ рынка. На это нужны время и определенные навыки.

- При продаже объекта, который находится в собственности менее трех лет, придется платить налог с доходной части — 13%. В случае апартаментов — при владении менее пяти лет.

Упаковка

Суть — купить непрезентабельную, то есть убитую квартиру, сделать в ней ремонт и продать дороже.

Это та же самая стратегия «Купить и продать», только еще прибавятся расходы на ремонт. Плюсы и минусы у этой стратегии аналогичные, поэтому подробно разбирать их я не буду.

Стать управляющим

Суть стратегии — найти квартиры, которые можно сдавать посуточно или в долгосрочную аренду. Это может быть ваш или чужой объект, который по договору берется в субаренду у собственника и сдается дороже. Разница — ваш доход. Сдавать так можно коммерческую недвижимость, апартаменты или жилые квартиры.

Достоинства и недостатки. Плюс один: для этой стратегии требуется минимальный капитал на старте по сравнению с другими вариантами и этим можно заниматься как основной работой. Чтобы все было официально, лучше зарегистрировать самозанятость и платить налог. При этом самозанятым можно сдавать только квартиры, а в случае апартаментов и коммерческой недвижимости придется платить налог по ставке 13% или регистрировать ИП.

Минусов намного больше:

- Нужно найти подходящие объекты, чтобы на них всегда был спрос.

- Объекты желательно подбирать в одном районе города, так как физически сложно сдавать посуточно квартиры в разных районах Москвы.

- С одним объектом вряд ли можно обеспечить хороший доход — нужно несколько.

- Потребуются деньги на старте, чтобы взять объект в субаренду. Есть риск все потерять, если ошибиться с объектом.

- Это полноценная работа. Нужно будет встречать арендаторов, заселять, обслуживать помещения и так далее.

Мы хотели минимально тратить время, поэтому эта стратегия нам не подошла.

Какую стратегию мы выбрали

Мы выбрали стратегию «Купить и продать», поскольку прежде всего хотели сэкономить свое время. А тут оно нужно всего трижды:

- При анализе рынка и потенциальных объектов.

- Покупке объекта.

- Продаже объекта.

Накоплений у нас не было — мы рассчитывали на кредитные деньги. Оценили наш кредитный потенциал и поняли, что можем взять в кредит 5 млн рублей. Если бы муж на тот момент работал, сумма была бы другая. А поскольку работала только я, то мы рассчитывали все только по моему доходу.

Я подала заявки на кредит на 10 млн рублей в банки, где раньше была зарплатным клиентом. Сразу несколько банков одобрили мне 5 млн рублей. С таким бюджетом Москву рассматривать невозможно, поэтому я выбрала Краснодар.

Поясню, почему выбор пал на этот город:

- Я получала в Краснодаре второе высшее образование и знакома с городом.

- В связи с пандемией многие люди захотели работать на удаленке и жить поближе к морю, поэтому в городе есть устойчивый спрос на жилье.

- Город растет. В 2018 году его признали миллионником, а в 2021 году, согласно переписи населения, в Краснодаре проживало уже 1,7 млн человек. И это только официальные цифры. В 2021 году Краснодарский край занял третье место в РФ после Москвы и Московской области по приросту населения в абсолютном выражении за 2018—2020 годы.

- В регион много инвестируют. По информации ТАСС, в 2017—2020 годы в Кубань вложили до 1,4 трлн рублей инвестиций. В сентябре 2021 года информацию подтвердил и другой источник. Нам показалось, что если туда столько инвестируют, то это не просто так.

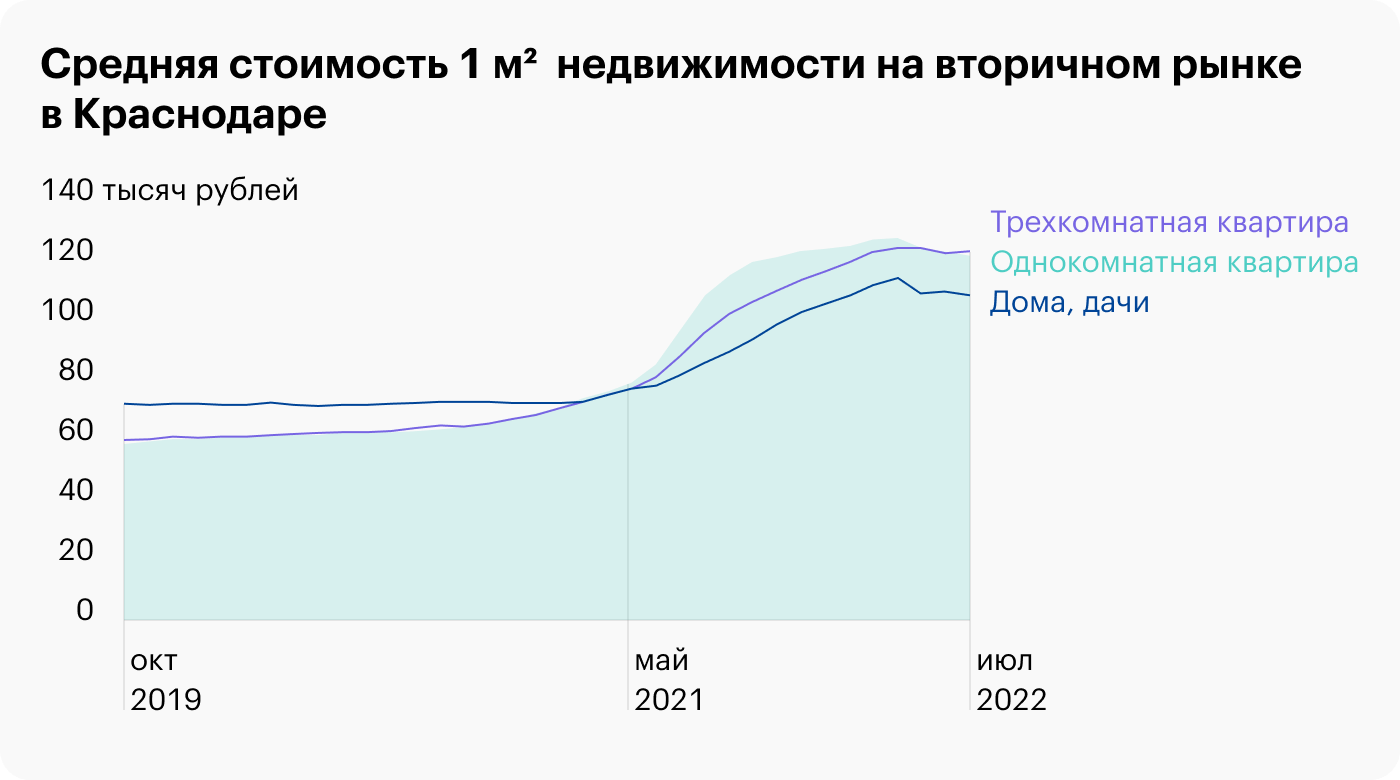

- В Краснодаре в 2021 году выросла стоимость квадратного метра. Это видно как по графикам, так и по отзывам жителей.

Этих аргументов нам было достаточно, чтобы остановиться на такой локации. Одобренной суммы кредита нам хватало на покупку объекта в этом регионе.

Поиск объекта

Купить квартиру в Краснодаре без риелтора почти невозможно. На «Авито» и «Циане» в объявлениях указаны либо заниженные цены, либо номера агентств и риелторов. Мы потратили силы и время, пока это поняли. Попутно получили двойную кучу спама от агентств.

Я приняла правила игры и нашла риелтора, чьи условия работы меня устроили:

- При покупке объекта я ничего не плачу — это ложится на плечи продавца.

- При продаже объекта риелтор берет комиссию 2% от стоимости объекта, но при этом сопровождает сделку полностью, то есть присутствует на сделке и дальше помогает оформить собственность в Росреестре.

- Риелтор работает по договору и официально зарегистрирован как ИП. Возможно, без договора было бы выгоднее, но мне хотелось все официально.

Вместе с риелтором мы начали искать объекты.

Риелтор сначала предложила мне квартиры из старого фонда. Но они не нравились мне внешне и было непонятно, что с ними делать, ведь я живу в Москве. Квартира будет стоять пустой какое-то время, поскольку я не смогу сразу приехать, сделать ремонт и сдать ее. При этом нужно было бы вносить платежи по ипотеке и за коммунальные услуги. Кроме того, у меня нет нужной экспертизы, чтобы глубоко проверить выбранный объект. А в компетентности риелтора я не была уверена.

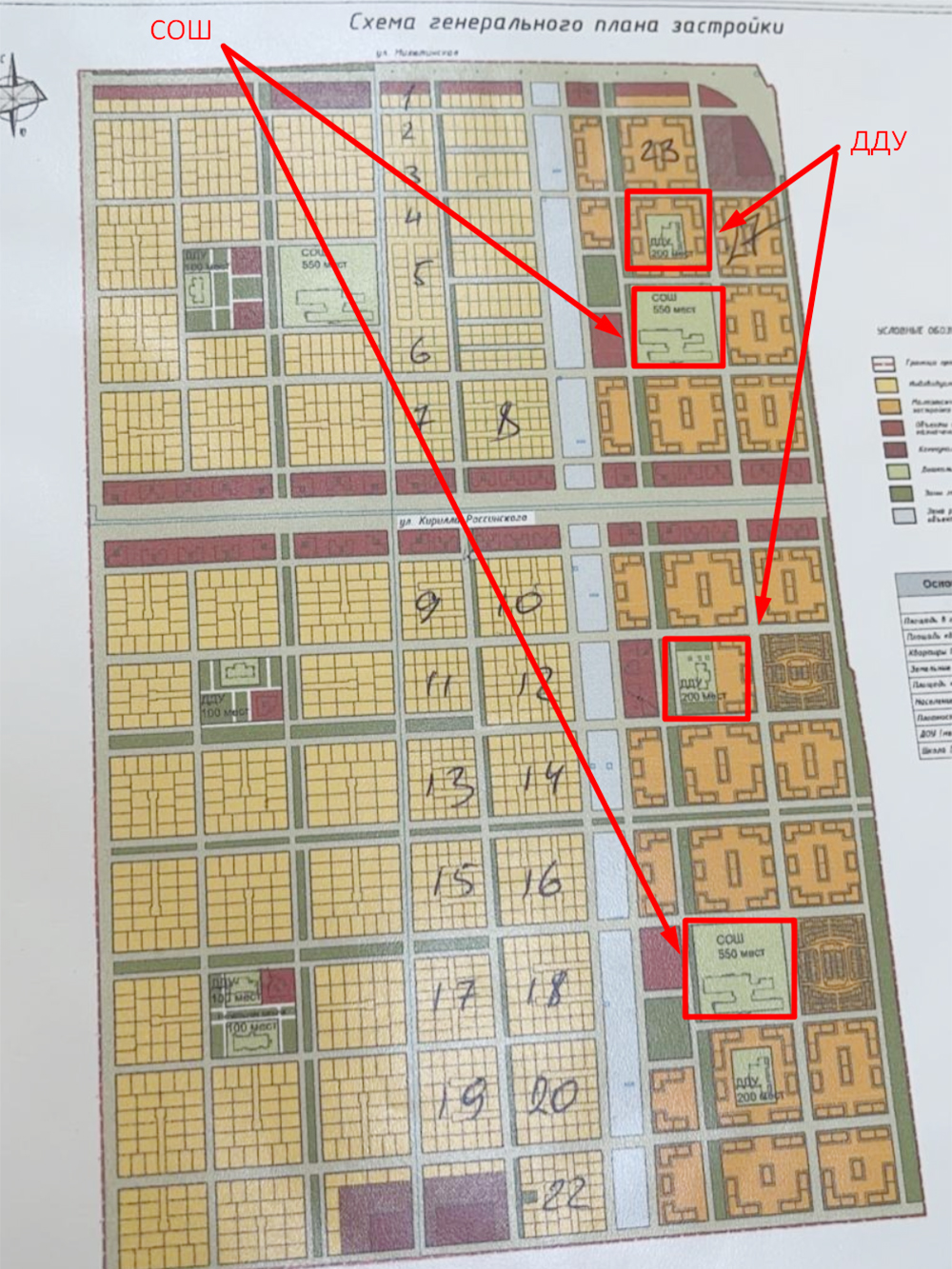

С новостройками тоже возникли проблемы. В 2021 году утвердили изменения в правила землепользования и застройки и приняли новый генплан. Застройщиков обязали обеспечивать инфраструктуру у своих объектов — строить школы, садики и прочее. В результате все возможные новостройки нужно было сравнивать с новым генпланом и смотреть, совпадает ли расположение объектов на генплане с картой застройщика. Если нет, брать такую новостройку было опасно.

Пока я анализировала предложения по районам и стоимости, риелтор посоветовала приобрести строящийся дом в одном коттеджном поселке. Я сразу увидела плюсы этого варианта:

- Коттеджный поселок находился в черте города, а от главной достопримечательности города — парка «Краснодар» — до него было всего 10 минут на машине. Еще это значит, что можно будет без проблем доехать до магазинов или других объектов инфраструктуры.

- До моря от поселка ехать примерно столько же, сколько из любой другой точки Краснодара, — около 120 км. Так что тут я ничего не выигрывала и не проигрывала.

- Дом по цене квартиры. Действительно, стоимость дома 4,5 млн рублей была сопоставима со стоимостью квартиры практически в любом районе города.

- Риелтор знала застройщика, и у нее уже были клиенты-инвесторы, которые получили прибыль с этих объектов. Они брали объекты в первых очередях, и те уже были построены.

- У жильцов поселка был свой чат — можно было спросить напрямую, довольны ли покупатели и выполнил ли застройщик свои обещания. Я вступила в чат и почитала переписку — ничего подозрительного не увидела.

- Поселок еще строился, а значит, мне не нужно было проверять историю объекта и бояться всех рисков вторичной недвижимости.

- Все данные о застройщике и поселке можно было проверить в интернете и на генплане.

- Спрос на дома в Краснодаре всегда превышал предложение. Я часто слышала от сокурсников и их родителей, что они хотели бы жить в доме, а не в квартире.

- По плану застройщик обещал построить образовательные учреждения. Я подумала, что если рядом с домом будет школа, то это точно повысит ликвидность дома. Магазинов в поселке пока нет, но доехать до них не проблема, поскольку он находится в черте города.

- Можно самому обсудить планировку с архитектором и обустроить все по своему вкусу.

Я решила, что покупка дома в коттеджном поселке недалеко от Краснодара — хороший для нас вариант. И занялась проверкой этого поселка.

Как я проверяла коттеджный поселок

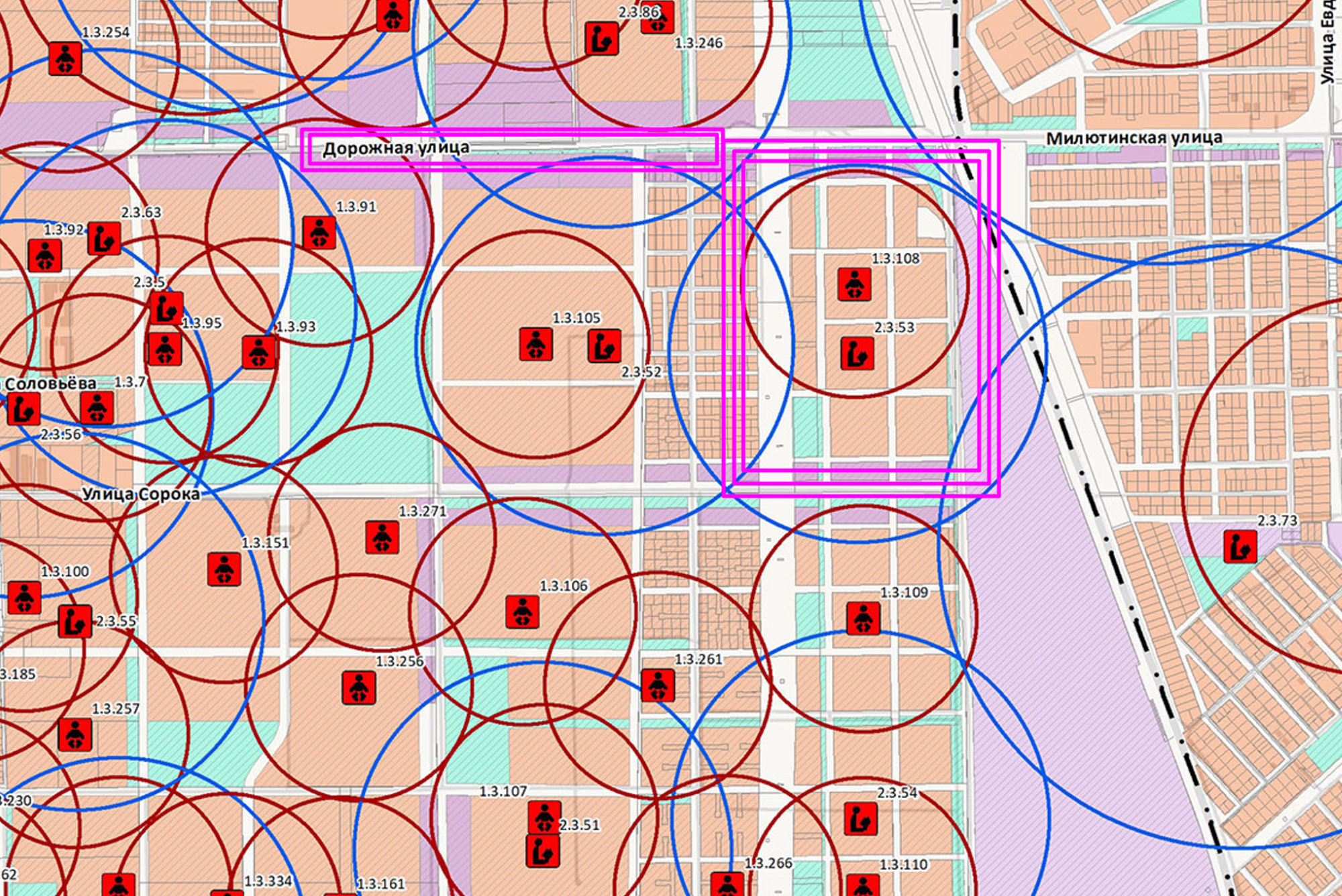

Изучила генплан. Сначала я проверила, какая инфраструктура должна быть в поселке согласно генплану. Я скачала итоговую версию плана с официального сайта администрации и городской думы Краснодара и стала разбираться.

В первую очередь меня интересовал план по образовательным учреждениям — садикам и школам: это наиболее острая проблема в Краснодаре. Если они будут, это поможет дороже продать объект.

Нашла расшифровку этих объектов на той же карте. На примере объекта 1.3.108 я убедилась, что это дошкольная детская организация на 200 мест в статусе «Планируемый к размещению». Переводя на обычный язык, это муниципальный сад, который застройщик обязан построить, иначе не сможет получить заключение органа государственного строительного надзора, без которого объект не сдать.

Сверила с генпланом застройщика. Дальше мой риелтор запросила у застройщика его генплан. Он все прислал. Риелтор переслала его мне через «Вотсап» и я сравнила, есть ли там все объекты. Все оказалось на месте.

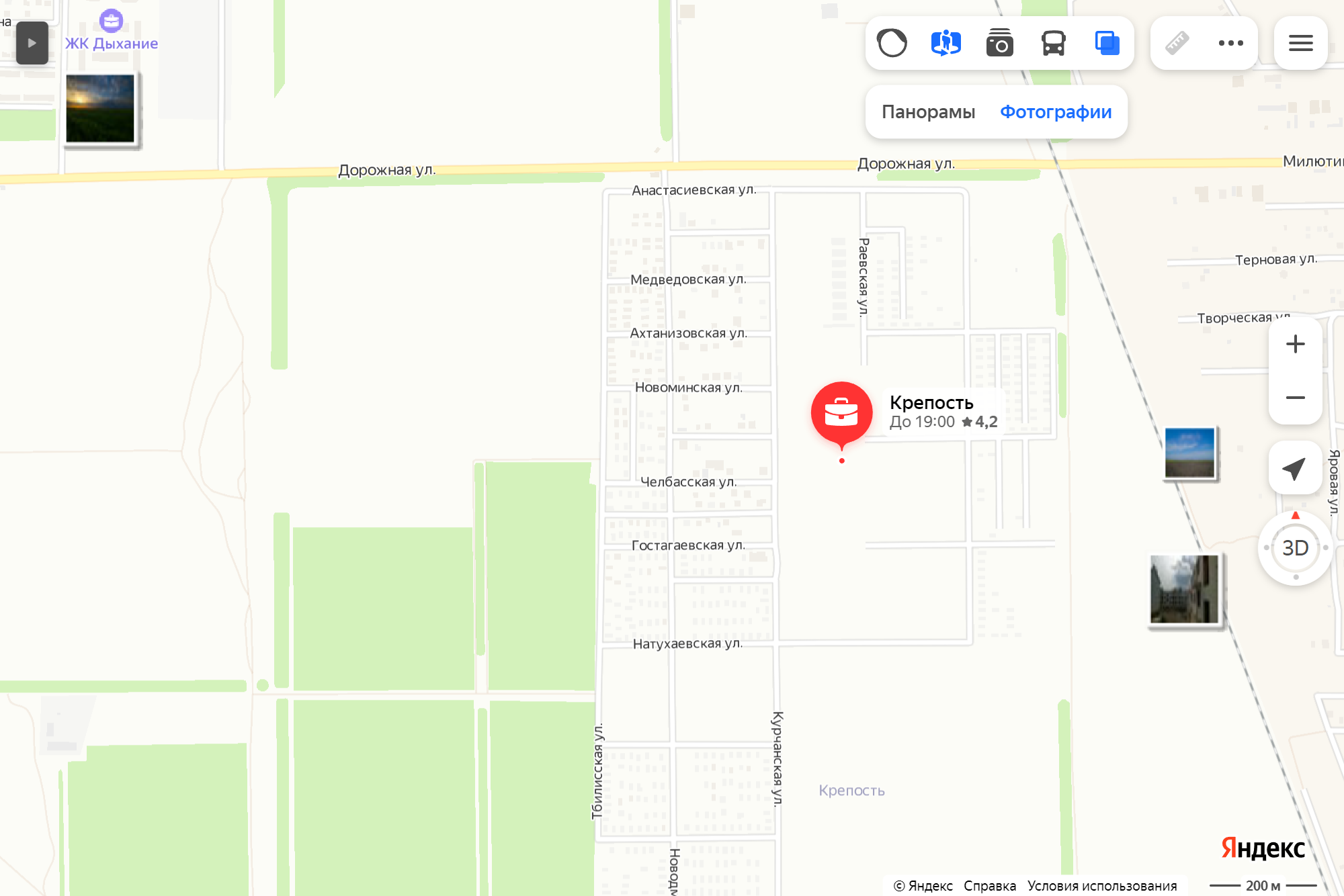

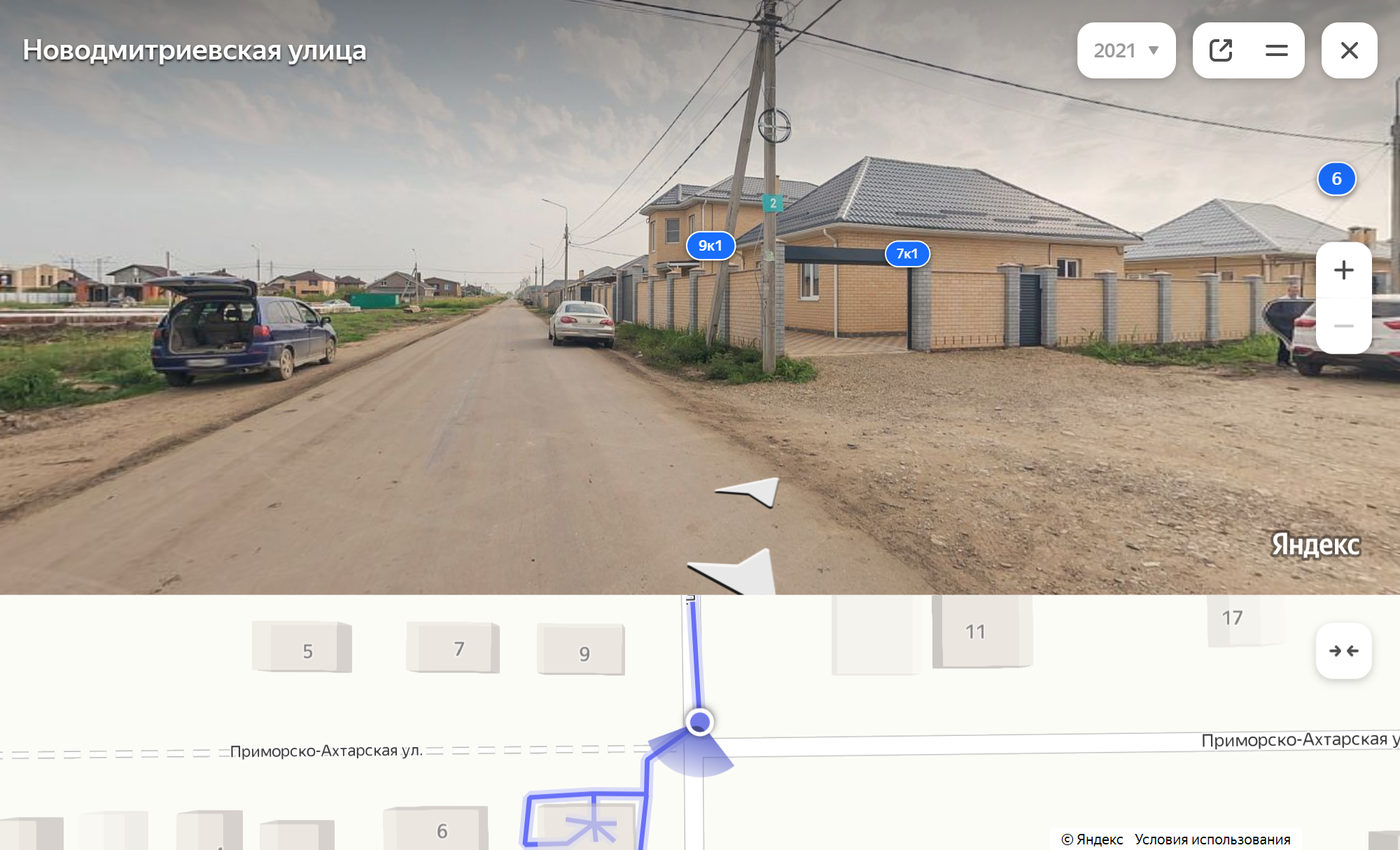

Проверила реальность стройки. Так как я физически была не в Краснодаре, мне хотелось убедиться, что все объекты действительно строятся в реальности. Чаты с жильцами это подтверждали, но я хотела перепроверить. Самый простой способ это сделать — посмотреть на коттеджный поселок на «Яндекс-картах».

Я нашла на картах эту местность и стала изучать. Там также есть возможность посмотреть панорамы улицы. Я знала, что часть домов уже построена, поэтому посмотрела, как выглядят готовые улицы. На панораме видны были и дома, и улицы. Мне этого хватило.

Проанализировала информацию из других источников. Я посмотрела на «Ютубе» несколько роликов от застройщика, жильцов, аналитиков. Что-то подтверждало мои расчеты, что-то нет.

Единой верной стратегии не было, так что я просто старалась найти риски, которые упустила. Например, риск некачественной постройки дома. Но удаленно это было не проконтролировать, поэтому в итоге я решила, что при приемке дома буду приглашать экспертов и судиться, если что-то пойдет не так.

Сделка

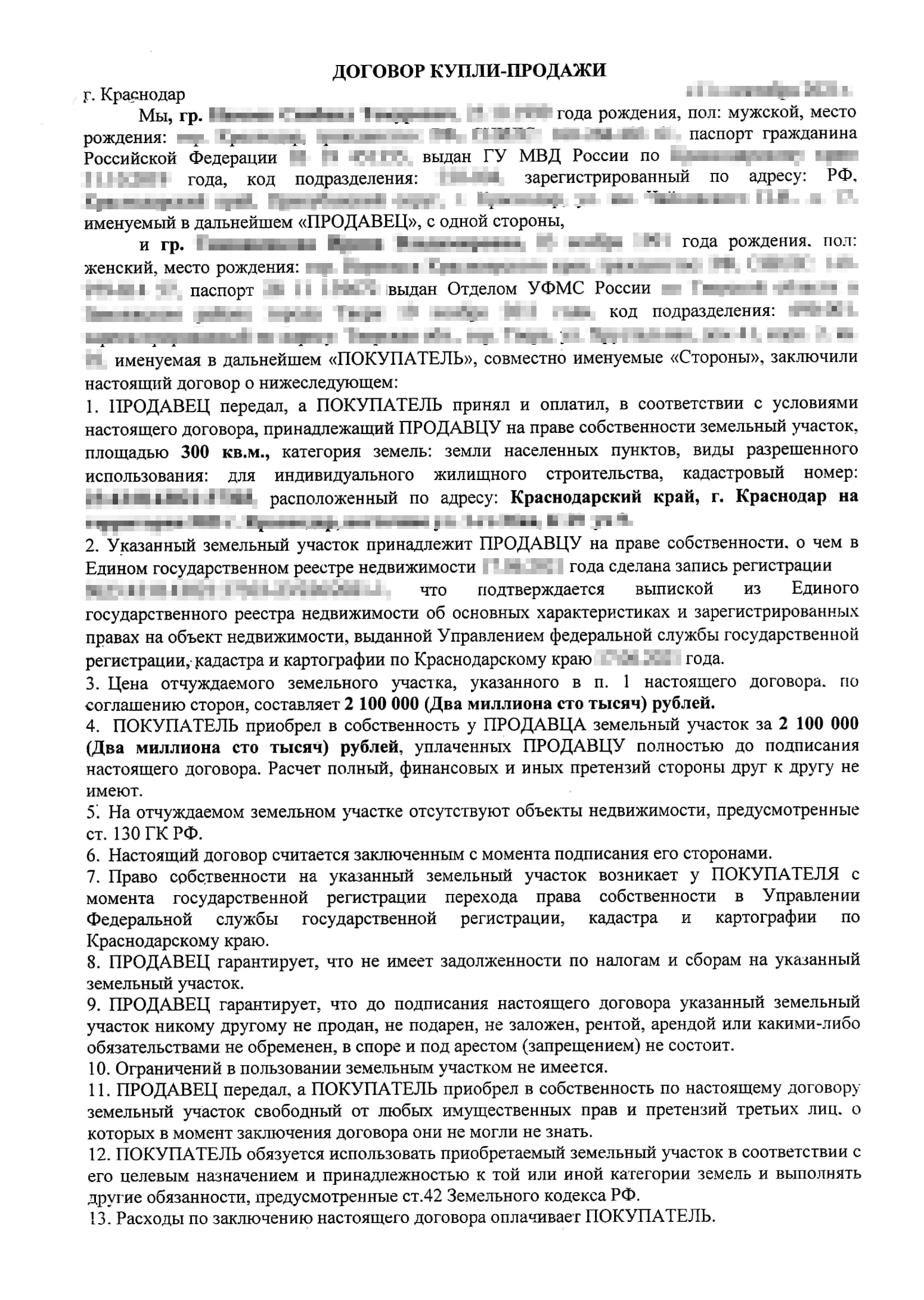

Сделку по покупке можно было провести удаленно, что подходило нам идеально. О подробностях сделки я мало что могу сказать. Я отправила данные паспорта риелтору, она внесла их в предварительный договор на покупку.

По этому договору я внесла всю стоимость за объект в два этапа. Для этого взяла два потребительских кредита на общую сумму 4,5 млн рублей. С ипотекой решила не связываться: разница по ставкам была небольшая, но при этом отдавать дом в залог было не нужно. Мы планировали через год-два продать объект, и нам было удобнее продавать его не из-под ипотеки.

Параметры кредитов, которые я взяла для покупки дома

| «Альфа-банк» | МКБ | |

|---|---|---|

| Ставка | 6,49% | 7,5% |

| Срок | 5 лет | 7 лет |

| Сумма | 3 млн | 1,5 млн |

| Страховка | 372 500 ₽ | 386 875,6 |

| Ежемесячный платеж | 66 000 ₽ | 38 400 ₽ |

Параметры кредитов, которые я взяла для покупки дома

| Ставка | |

| «Альфа-банк» | 6,49% |

| МКБ | 7,5% |

| Срок | |

| «Альфа-банк» | 5 лет |

| МКБ | 7 лет |

| Сумма | |

| «Альфа-банк» | 3 млн |

| МКБ | 1,5 млн |

| Страховка | |

| «Альфа-банк» | 372 500 ₽ |

| МКБ | 386 875,6 |

| Ежемесячный платеж | |

| «Альфа-банк» | 66 000 ₽ |

| МКБ | 38 400 ₽ |

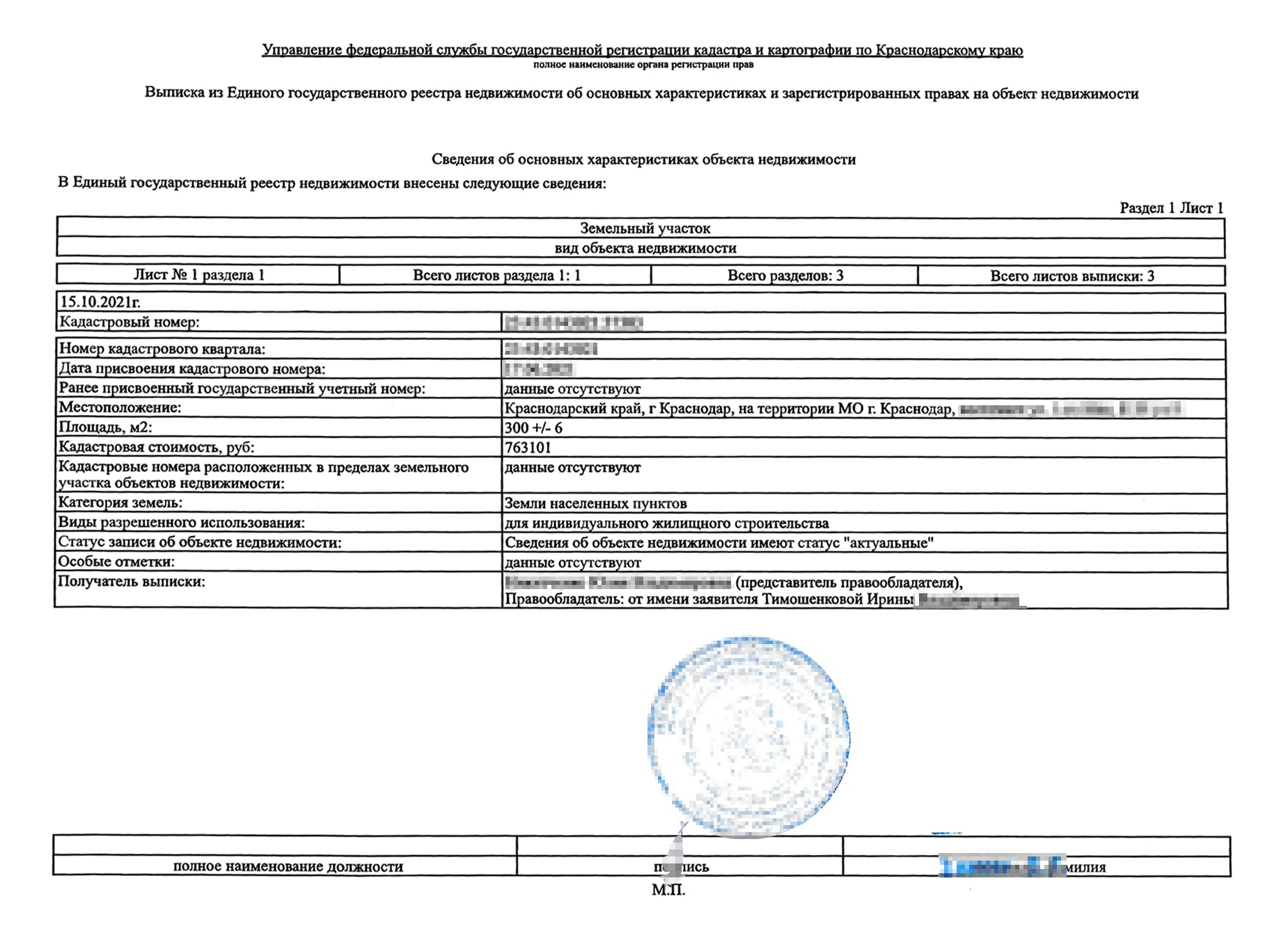

Далее я сделала доверенность на юристов застройщика, чтобы они сдали документы в Росреестр и зарегистрировали сделку. Когда все прошло, мне прислали зарегистрированный договор и выписку из ЕГРН.

Расчет доходности

Дом должны были достроить к лету 2022 года, и в этот же срок — подвести газ. С сентября 2021 по январь 2022 года цена у застройщика уже выросла до 5 300 000 ₽ с услугой межевания участка, которое у меня есть.

На июнь 2022 года стоимость дома составляла уже 6 200 000 ₽, а с услугой межевания — 6 300 000 ₽.

Этот застройщик не приступает к строительству дома до момента, пока его не купили. То есть у застройщика нельзя купить готовый дом.

Расчет на январь 2022 года. Если бы я продала дом в январе 2022 года, то цифры были бы такими:

- Выручаю с дома 5 200 000 ₽. Я бы сделала скидку 100 000 ₽ за межевание, чтобы выиграть конкуренцию у застройщика. +5 200 000 ₽

- Плачу комиссию риелтору — 2% от суммы продажи дома. −104 000 ₽

- Откладываю деньги, чтобы заплатить налог на прибыль. Мой доход — 700 000 ₽: 5,2 млн − 4,5 млн. 13% от этой суммы — 91 000 ₽. −91 000 ₽

- На руках остается 5 005 000 ₽.

- Перекрываю остаток кредита в МКБ. −1 785 372 ₽

- Перекрываю остаток кредита в «Альфа-банке». −3 189 254,2 ₽

Мой чистый остаток на этом этапе — 30 373,8 ₽.

Дальше я получаю перерасчет по страховкам, поскольку кредитами пользовалась пять месяцев — с сентября 2021 по январь 2022 года.

Страховка в «Альфа-банке»: 372 500 ₽ / 5 лет / 12 месяцев = 6208,3 ₽. Это стоимость страховки за месяц пользования кредитом. Дальше я умножаю эту сумму на количество неиспользованных месяцев: 6208,3 ₽ × 55 = 341 456,5 ₽. +341 456,5 ₽

По аналогии делаю возврат страховки в МКБ: 386 875,6 ₽ / 7 лет / 12 месяцев × 79 = 363 847,3 ₽. +363 847,3 ₽

Прибыль — 735 677,6 ₽ за пять месяцев, или 147 135,5 ₽ в месяц. Но отсюда еще нужно вычесть проценты, которые мы платили банкам эти пять месяцев. Всего 118 133 ₽:

- «Альфа-банку» — 71 376 ₽.

- МКБ — 46 757 ₽.

Итоговая прибыль — 617 544,6 ₽ за пять месяцев, или 123 508,9 ₽ в месяц, при первоначальных вложениях 0 ₽.

Расчет на май 2022 года. Теперь то же самое я посчитаю исходя из стоимости на май, когда застройщик зафиксировал хорошую цену за дом и с тех пор ее не менял:

- Выручаю с дома 6 200 000 ₽. У застройщика мой вариант с межеванием стоит на 100 000 ₽ дороже, то есть 6,3 млн. Я делаю скидку за межевание, чтобы выиграть конкуренцию. +6 200 000 ₽

- Плачу комиссию риелтору — 2% от суммы продажи дома. −124 000 ₽

- Откладываю деньги, чтобы заплатить налог за прибыль. Мой доход — 1 700 000 ₽: 6,2 млн — 4,5 млн. 13% от этой суммы — 221 000 ₽. −221 000 ₽

- На руках остается 5 855 000 ₽.

- Перекрываю остаток кредита в МКБ. −1 777 395 ₽

- Перекрываю остаток кредита в «Альфа-банке». −2 991 753,1 ₽

Мой чистый остаток на этом этапе — 1 085 851,9 ₽.

Дальше я получаю перерасчет по страховкам, поскольку кредитами пользовалась девять месяцев — с сентября 2021 по май 2022 года.

Страховка в «Альфа-банке»: 372 500 ₽ / 5 лет / 12 месяцев = 6208,3 ₽. Это стоимость страховки за месяц пользования кредитом. Умножаю эту сумму на количество неиспользованных месяцев: 6 208,3 ₽ × 51 = 316 623,3 ₽. +316 623,3 ₽

По аналогии делаю возврат страховки в МКБ: 386 875,6 ₽ / 7 лет / 12 месяцев × 75 = 345 424,6 ₽. +345 424,6 ₽

Прибыль — 1 747 899,8 ₽ за все время, или 194 211,1 ₽ в месяц. Но отсюда нужно вычесть еще проценты, которые мы платили банкам эти девять месяцев. Всего 214 957,8 ₽:

- «Альфа-банку» — 147 253,1 ₽.

- МКБ — 67 704,7 ₽.

Итоговая прибыль — 1 532 942 ₽ за девять месяцев, или 170 326,9 ₽ в месяц, при первоначальных вложениях 0 ₽.

Я делала эти расчеты до февраля 2022 года, но даже тогда они показывали хорошую прибыль.

Я рассчитывала, что ближе к сдаче цена дома вырастет, к тому же это будет сезон переездов. Поэтому чистая прибыль должна расти. В принципе, расчеты подтвердились.

В итоге я продала дом в 2024 году за 8,4 млн рублей, так что считаю эксперимент удачным.

Мои выводы про инвестиции в недвижимость

Пассивный доход без заморочек и с минимумом временных затрат в недвижимости почти невозможен. Когда я начала разбираться, поняла, что уже потратила время на изучение. А если выбираешь какую-то стратегию и начинаешь действовать, то будешь тратить на это все больше и больше личного времени.

Чтобы войти в любую стратегию, нужен прочный финансовый фундамент в виде официального дохода, который можно подтвердить. Либо можно иметь полную сумму для покупки на руках, но мне это кажется неразумным, если можно полностью привлечь деньги банка и использовать кредитное плечо.

В итоге сказка о пассивном доходе при инвестициях в недвижимость на моем примере не подтвердилась. Пока я в долгах и только в надежде на доход. Правда, я не особо напрягалась, но и назвать это пассивным доходом не могу. С другой стороны, это обеспеченные долги и на все кредиты у меня есть страховка — это все же дарит ощущение, что я не застряну в долговой яме, если что-то пойдет не так. Я могу продать дом уже сейчас и все равно получить какой-то доход от этого эксперимента.

Я планировала получить чистую прибыль с этого дома и дальше ее вложить. Кажется, что можно будет повторить все шаги с нуля, но анализировать все нужно в моменте, когда я буду готова покупать. Многое может поменяться даже на горизонте четырех месяцев. Например, вырастет цена объекта.

Есть и минус. Я ни разу сама не ездила на объект и контролировала процесс только по фотографиям. Все, что сделано на строительной площадке, — на совести застройщика. Я понимаю, что чем больше таких инвесторов, как я, тем ниже качество продаваемой недвижимости. Контроль за стройкой очень нужен. Если бы я строила дом для себя, то ездила бы туда регулярно и проверяла каждый кирпичик.

Кроме этого кейса я еще инвестировала в долю в квартире и стала сдавать ее посуточно.

Покупали или продавали недвижимость? Расскажите, как все прошло и получилось ли сэкономить