Когда я впервые пришел на фондовую биржу, то подбирал бумаги в портфель практически наугад, полагаясь на советы в интернете.

Со временем я стал ответственней подходить к инвестированию. Ведь фактически я покупаю часть бизнеса — становлюсь миноритарным совладельцем компании, ее активов и долгов. Если смотреть под таким углом, становится понятно, почему важно полноценно изучать акции перед покупкой.

При оценке инвестиционной привлекательности эмитента я полагаюсь на комплексный подход, состоящий из следующих методик:

- Макроанализ, цикличность компании относительно бизнес-цикла.

- Фундаментальный разбор — основные показатели бизнеса, эффективность, финансовое здоровье.

- Глубокий внутренний анализ компании и ее отчетности.

В этой статье мы подробно рассмотрим первые два пункта — этого обычно достаточно, чтобы оценить здоровье предприятия, справедливость цены и отсеять рискованные варианты.

Повторюсь: перечисленные методики должны рассматриваться в комплексе, а по отдельности могут сформировать ложное представление о бумаге.

Прежде чем перейти к дальнейшему разбору, хотел бы перечислить общие принципы, которыми я руководствуюсь при формировании портфеля.

Общие принципы моего портфеля

- Всегда имею хеджирующую часть: золото, валюту, короткие облигации, чтобы компенсировать возможный обвал котировок. А также свободную наличность для дозакупки.

- Диверсифицирую по странам — Россия, США, Китай — и по секторам, причем доля каждого зависит от текущей экономической конъюнктуры. В каждом секторе разбиваю долю по нескольким эмитентам.

- Каждому эмитенту выделяю не более 5% от массы всего портфеля.

- Не беру переоцененные бумаги и компании с плохими фундаментальными показателями: падающей выручкой, низкой маржинальностью, высокой закредитованностью и т. п.

- Не беру плечо и шорты, торгую на свои. Так меньше риск.

- Стоп-лосс на акции не ставлю. Если предвижу коррекцию, частично могу закрыть позиции, но в просадку уходить не боюсь, если показатели бизнеса меня устраивают.

Макроанализ

Сначала нужно определить характер деятельности компании, то есть к какой экономической отрасли и сектору она относится. Благодаря этому можно составить представление о цикличности бизнеса, его технологичности, чувствительности к инфляции и изменениям процентных ставок. Это позволяет оценить стратегические перспективы.

Все 11 секторов индекса S&P 500 я подробно рассматривал в другой статье Т—Ж. Чаще всего принадлежность к сектору очевидна из описания компании, но также ее напрямую выдают скринеры и сервисы для анализа акций. Например, Yahoo finance — там можно фильтровать по секторам и по отраслям, Finviz — только иностранные биржи, Tradingview.

Цикличность бизнеса означает его положительную корреляцию с фазами делового цикла: выручка компании следует за ростом и за спадом в экономике. Нециклический бизнес, наоборот, демонстрирует более или менее постоянную выручку независимо от состояния экономики.

Например, мы знаем, что компания производит мебель, это циклический товар длительного пользования. Когда экономика замедляется, можно предвидеть, что операционные показатели компании будут ухудшаться. Как правило, ожидания заранее закладываются инвесторами и отражаются на котировках бумаги. Таким образом, отталкиваясь от макроэкономической конъюнктуры, инвестор может планировать портфель.

О текущем положении дел в экономике мы можем судить по основным макроэкономическим маркерам той или иной страны:

- Динамика валового внутреннего продукта. ВВП рассчитывается как совокупная стоимость всех конечных товаров и услуг, произведенных в стране, и является главным индикатором темпов развития экономики. Данные публикуются статистическим бюро ежеквартально, поэтому маркер запаздывает.

- Состояние рынка труда, а именно текущий уровень безработицы и ее опережающий показатель — количество первичных заявок по безработице.

- Производство. Индекс деловой активности PMI отражает производственную активность за предыдущий месяц. Значение индекса ниже 50 указывает на снижение деловой активности и экономический спад, особенно если тенденция сохраняется в течение нескольких месяцев. Значение существенно выше 50 — индикатор роста экономики.

- Спрос на кредитование.

- Корпоративные прибыли.

- Регулирование со стороны центральных банков: изменение процентных ставок, программы количественного смягчения.

- Уровни продаж и запасов на складах предприятий.

Эти показатели помогают определить, в какой из четырех фаз бизнес-цикла — ранняя, средняя, закат, рецессия — экономика находится в текущий момент и что нас ожидает в обозримом будущем.

Маркеры и их связь с фазами бизнес-цикла

| Ранняя фаза | Средняя фаза | Закат | Рецессия | |

|---|---|---|---|---|

| ВВП | Восстановление ВВП | Пик темпов роста | Темпы роста падают | Стагнация или падение ВВП |

| Рынок труда | Восстанавливается | Занятость населения растет | Безработица на минимуме | Рост безработицы |

| Промышленность | Восстанавливается | Высокие темпы роста | Промышленность остывает | Падение производства |

| Кредиты | Рост кредитования | Устойчивый рост займов | Темпы роста падают | Стагнация |

| Прибыли компаний | Доходы быстро растут | Пик роста доходов | Доходы под давлением | Доходы снижаются |

| Регулирование ЦБ | Стимулирование продолжается | Нейтральное | Ужесточается | Переход к стимулированию |

| Запасы на складах | Продажи растут, запасы низкие | Продажи и запасы растут | Продажи падают, запасы растут | Продажи и запасы падают |

Маркеры и их связь с фазами бизнес-цикла

| ВВП | |

| Ранняя фаза | Восстановление ВВП |

| Средняя фаза | Пик темпов роста |

| Закат | Темпы роста падают |

| Рецессия | Стагнация или падение ВВП |

| Рынок труда | |

| Ранняя фаза | Восстанавливается |

| Средняя фаза | Занятость населения растет |

| Закат | Безработица на минимуме |

| Рецессия | Рост безработицы |

| Промышленность | |

| Ранняя фаза | Восстанавливается |

| Средняя фаза | Высокие темпы роста |

| Закат | Промышленность остывает |

| Рецессия | Падение производства |

| Кредиты | |

| Ранняя фаза | Рост кредитования |

| Средняя фаза | Устойчивый рост займов |

| Закат | Темпы роста падают |

| Рецессия | Стагнация |

| Прибыли компаний | |

| Ранняя фаза | Доходы быстро растут |

| Средняя фаза | Пик роста доходов |

| Закат | Доходы под давлением |

| Рецессия | Доходы снижаются |

| Регулирование ЦБ | |

| Ранняя фаза | Стимулирование продолжается |

| Средняя фаза | Нейтральное |

| Закат | Ужесточается |

| Рецессия | Переход к стимулированию |

| Запасы на складах | |

| Ранняя фаза | Продажи растут, запасы низкие |

| Средняя фаза | Продажи и запасы растут |

| Закат | Продажи падают, запасы растут |

| Рецессия | Продажи и запасы падают |

Если вы инвестируете по принципу «купил и держи» на перспективу более 10 лет, то цикличность компании не играет большой роли. Когда горизонт инвестирования на несколько циклов вперед, бумагу можно покупать на любой стадии, не дожидаясь благоприятной точки входа.

Но обязательно нужно принять во внимание ее фундаментальное здоровье и вторую характеристику бизнеса — технологичность.

Технологичность. Мир динамично меняется, происходит цифровизация и роботизация процессов, люди постоянно разрабатывают и внедряют инновации. Через несколько десятков лет технологический уклад и наше мироощущение могут измениться кардинально.

Считается, что с момента первой промышленной революции в 18 веке человечество прошло через пять сменяющих друг друга технологических циклов. И сейчас мы находимся в начале шестого, движущими факторами которого станут био- и нанотехнологии, генная инженерия, искусственный интеллект, возобновляемая энергетика.

Соответственно, при формировании долгосрочного портфеля стоит учитывать этот аспект и делать акцент на передовые секторы и компании, чья актуальность со временем лишь возрастает. Дополню эту мысль словами Уоррена Баффетта: «Основной критерий для покупки акций компании — ее конкурентоспособность через 10 лет».

Кроме того, продукция технологичных компаний обычно имеет большую добавленную стоимость, что обеспечивает бизнесу высокую маржинальность и устойчивость. Уже сейчас можно наблюдать, как самые прорывные секторы — информационные технологии (IT) и здравоохранение (Healthcare) — на двоих занимают 40% капитализации индекса S&P 500. Это движущая сила всего рынка, которая на длинной дистанции заметно его обгоняет.

Фундаментальный разбор

Для наглядного разбора показателей я буду использовать сервис Simply Wall St., которого вполне достаточно для поверхностного анализа как российских, так и зарубежных акций. В дополнение покажу, как работает тот же анализ, на примере бесплатных сервисов Finviz и Gurufocus, которые позволяют анализировать эмитентов на иностранных биржах.

Данные на разных ресурсах могут различаться в зависимости от периодичности обновления базы и критериев оценки, поэтому всегда желательно использовать несколько источников параллельно.

Прежде чем разбираться с мультипликаторами, нужно определиться, дивидендная перед нами акция или растущая. Это важный критерий, который необходимо сразу понимать. Эти типы акций ведут себя по-разному: растущие более волатильны, их котировки меняются с большим размахом, поэтому такие акции хорошо подходят для спекулятивной части портфеля. Обычно это представители технологичных отраслей. Такие компании предпочитают направлять выручку не на выплаты акционерам, а на исследования (R&D), делая ставку на прорывные технологии и быструю экспансию на рынке.

Примеры технологичных компаний и классических акций роста: за рубежом — Amazon, Facebook, Tesla, Vertex, на российском рынке — «Яндекс».

В такие бумаги инвесторы закладывают высокие ожидания, поэтому готовы покупать акцию дороже, чем может выглядеть ее справедливая фундаментальная оценка. Мультипликатор P / E — цена к прибыли — у таких акций обычно выше среднего по рынку.

Некоторые компании даже перманентно работают в убыток, например Tesla, но их котировки все равно идут вверх под влиянием общего сентимента и новостного фона.

В этом плане дивидендные акции более предсказуемы. Обычно это зрелые компании, работающие в устоявшемся сегменте рынка, где возможность дальнейшего расширения исчерпана. Поэтому они делятся выручкой с акционерами. Новых драйверов роста здесь не появляется, но и слишком сильных просадок не случается, особенно если компания имеет нециклический характер.

На российском рынке из дивидендных нециклических акций можно выделить МТС, «Ростелеком», ФСК ЕЭС, «Ленэнерго», а на иностранных — AT&T, Verizon, Coca-Cola, Walgreens Boots Alliance.

Оценка дивидендной стабильности

Если вы подбираете хорошую дивидендную акцию в портфель, стоит обратить внимание на два параметра.

Индекс DSI — показатель стабильности дивидендных выплат. Чем ближе DSI к единице, тем лучше: это говорит о том, что дивиденды выплачивались и повышались 7 лет подряд, а значит, высока вероятность, что компания продолжит щедрую политику. Если DSI от 0,3 до 0,6, компания выплачивает дивиденды нерегулярно. Для российских компаний DSI можно смотреть на сайте «Доход-ру». Если параметр DSI недоступен, то о стабильности выплат можно судить визуально — по графику истории выплат. На рынке США существует понятие «дивидендные аристократы» — компании, которые больше 25 лет подряд выплачивают и повышают дивиденды.

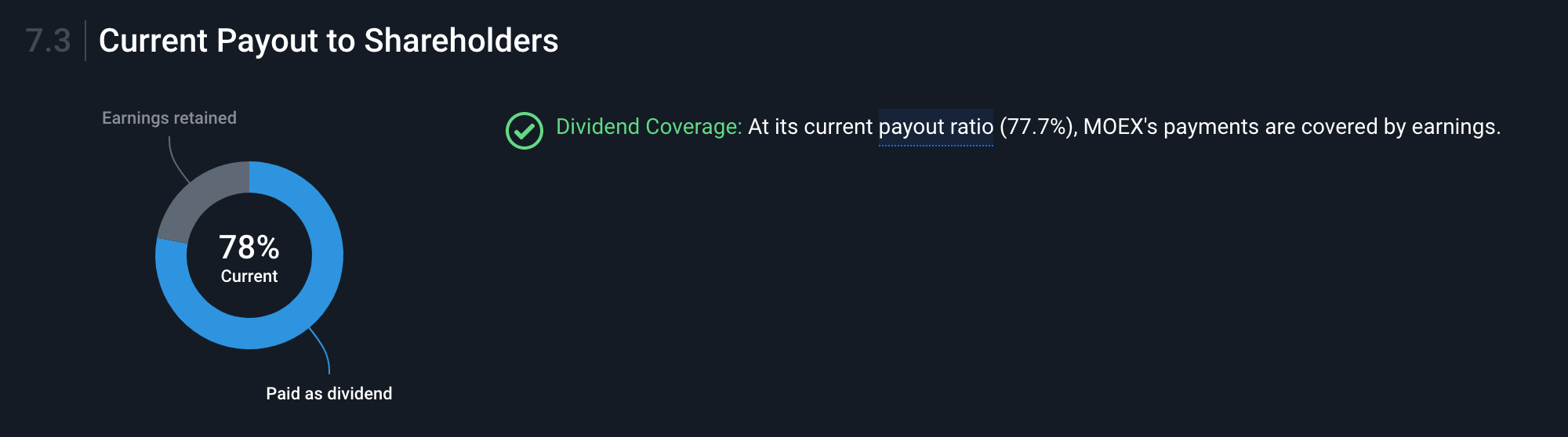

Параметр Payout — доля от прибыли, которую компания направляет на дивиденды. Если он близок к 100% либо превышает это значение, то дела плохи: компании придется либо брать в долг, чтобы рассчитаться с акционерами, либо урезать дивидендные выплаты — а это скажется на котировках. Обычные значения параметра Payout находятся в диапазоне 20—50%, исключение — REIT, которые по закону обязаны делиться не менее чем 90% своей прибыли.

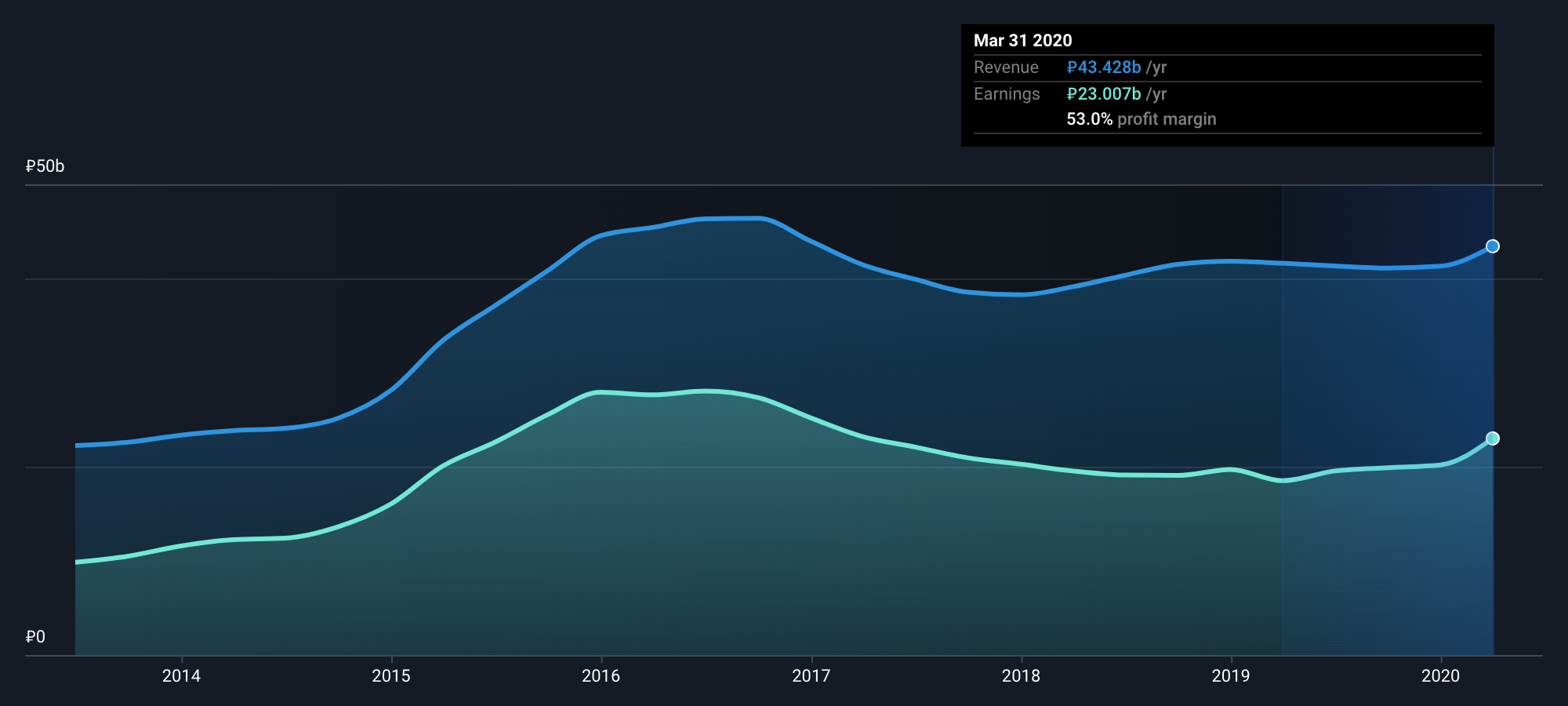

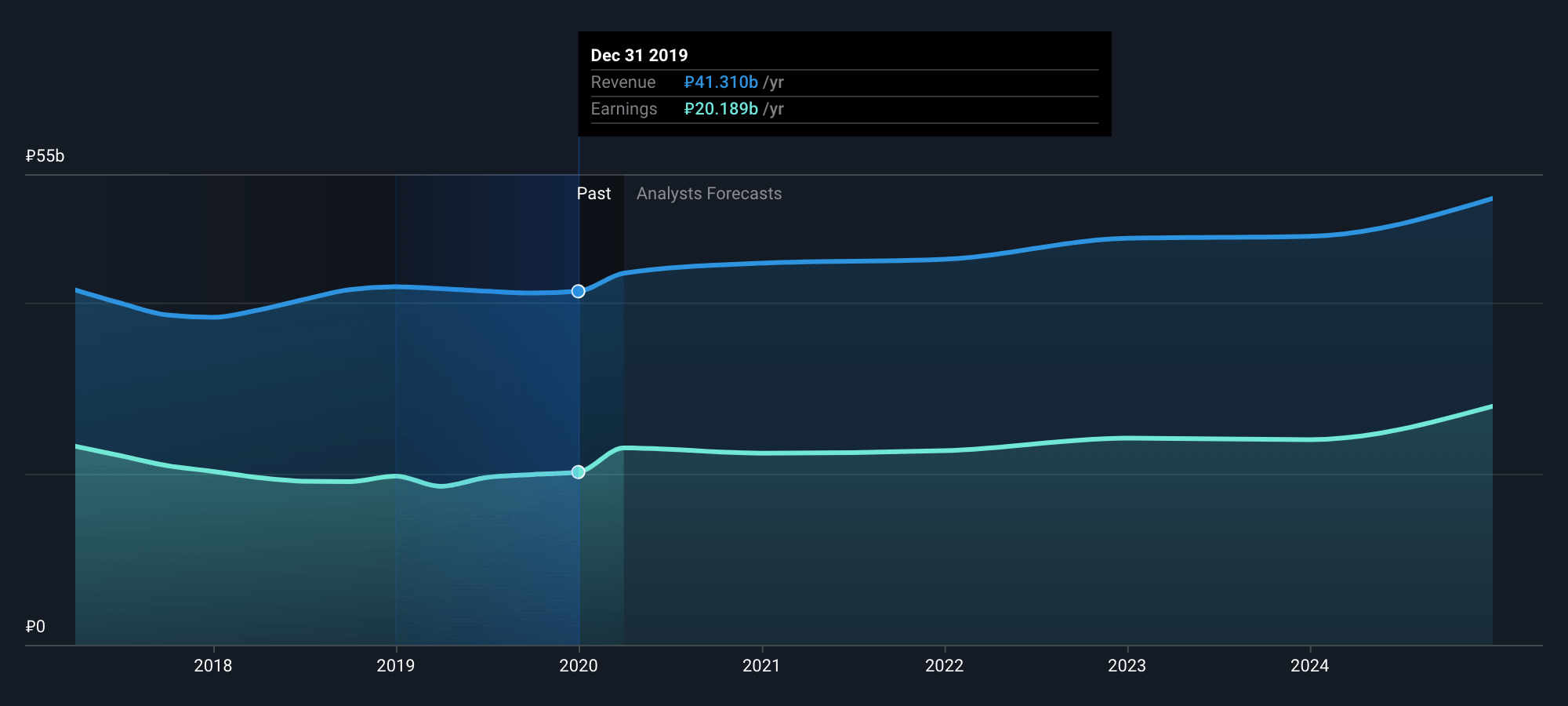

Ниже рассмотрим мультипликаторы для компании «Московская биржа».

Рыночная капитализация

Market cap — капитализация компании. Это стоимость одной акции, умноженная на их количество на бирже. Приоритет я обычно отдаю компаниям со средней и крупной капитализацией — от 2 и от 10 млрд долларов соответственно. Такие компании называют голубыми фишками. Это давно зарекомендовавшие себя компании, которые у всех на слуху. Чем крупнее компания, тем она устойчивее, у таких акций не возникает проблем с ликвидностью, их всегда можно продать и купить.

Молодые компании часто растут на ожиданиях и могут демонстрировать значительный рост за счет эффекта низкой базы, но сможет ли бизнес сохранить операционные показатели на большой дистанции и при шоковых сценариях — покажет время.

Еще в мелких компаниях второго и третьего эшелона возможны манипуляции с ценой. Это не означает, что не стоит делать ставку на перспективные компании малой капитализации. Просто нужно адекватно оценивать риск венчурных активов и выделять им долю, не превышающую 1—2% портфеля.

Оцененность компании

Судить о том, насколько справедливо компания оценена рынком, нам помогут следующие коэффициенты.

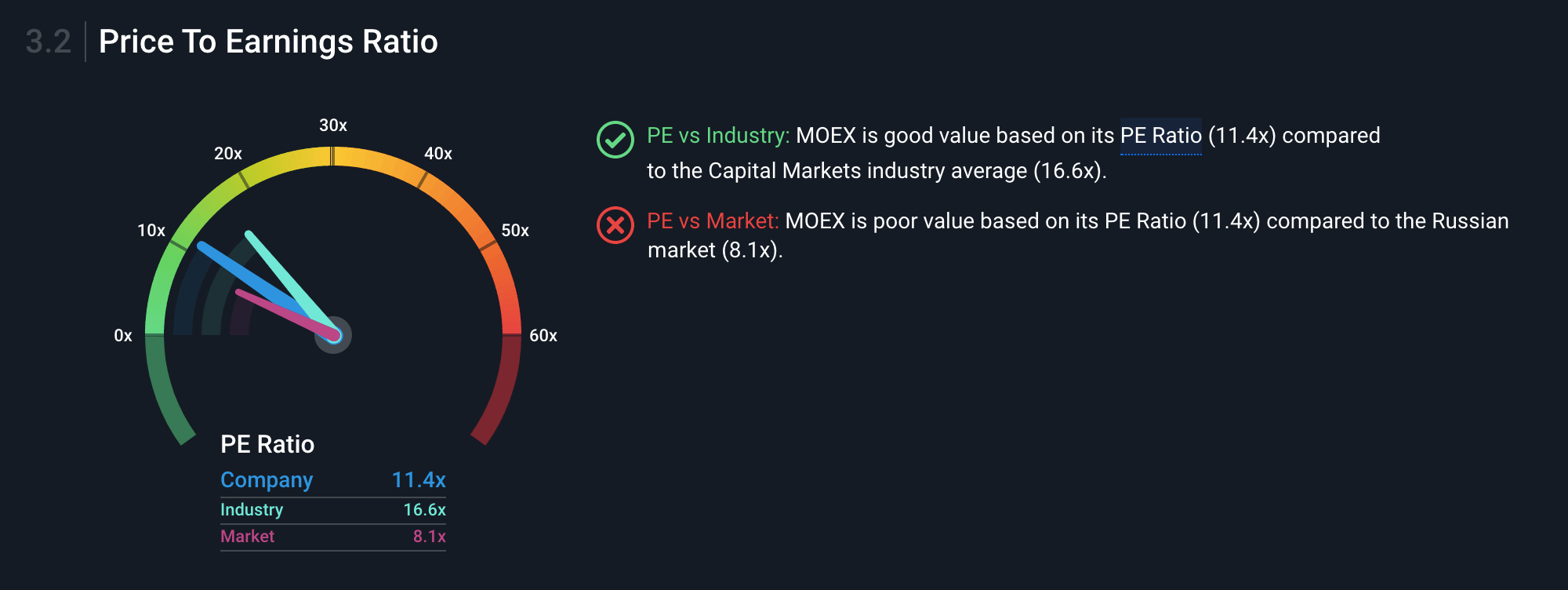

P / E — это отношение стоимости акции к чистой прибыли компании на одну акцию. Еще его можно интерпретировать так: сколько годовых прибылей стоит компания.

Если параметр отрицательный, то компания работает в убыток — я сразу отметаю такие варианты. Смысла инвестировать в убыточную компанию не вижу, так как на рынке много привлекательных и финансово здоровых представителей. Если P / E значительно выше среднего по своему сектору, возможно, акция переоценена или с ней связаны высокие ожидания. Еще высокий мультипликатор может быть результатом того, что у компании резко упала прибыль, а рынок не отыграл это событие. Поэтому индикатор сам по себе ни о чем еще не говорит, нужно копать дальше.

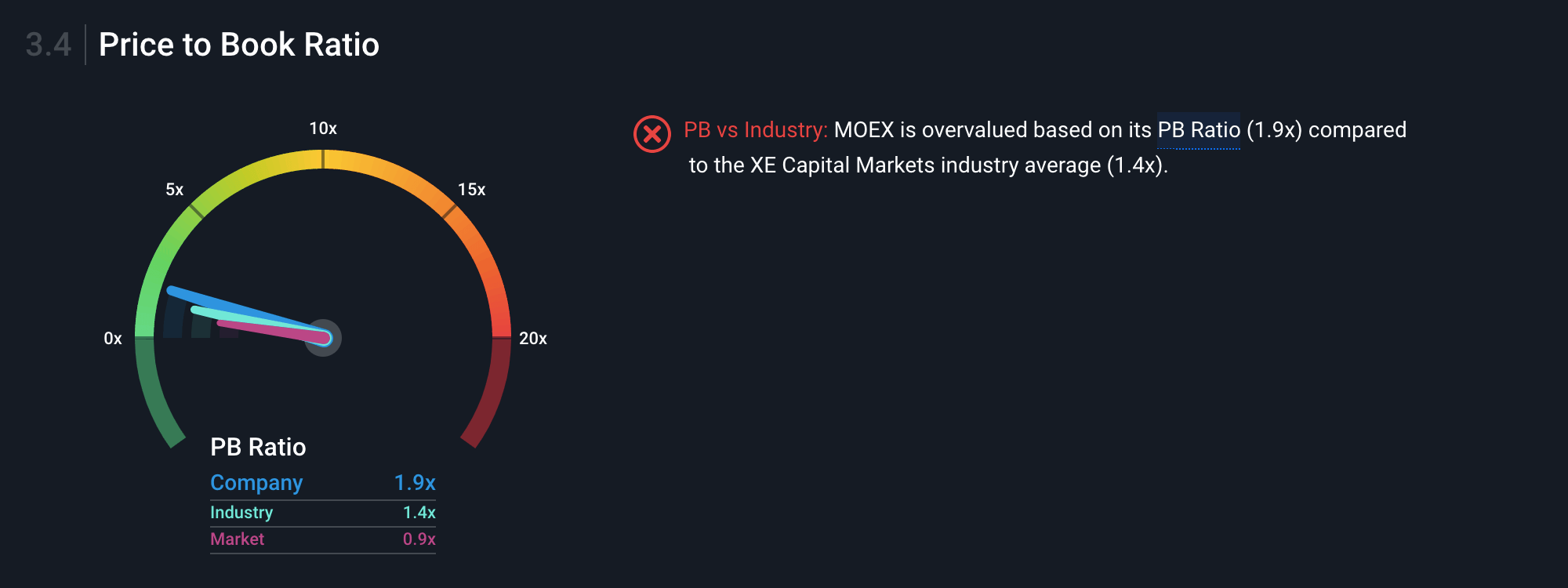

P / B — отношение стоимости компании к ее балансу. Если у компании отрицательный баланс, то есть обязательства компании превышают ее активы, то P / B будет отрицательным. Такие компании лучше обойти стороной. У устойчивых компаний обычно положительный прирост активов по отношению к обязательствам, это свидетельствует об эффективном менеджменте. Компания должна постоянно наращивать «жирок», который поможет ей выжить, если наступит кризисный период.

P / B меньше единицы означает, что компания оценена рынком ниже, чем имеется активов на ее балансе. Справедливый P / B равен единице: капитализация полностью соответствует активам. Если P / B сильно выше единицы, акция, вероятно, переоценена. Но здесь могут быть исключения, все зависит от специфики бизнеса. Например, у электроэнергетических компаний обычно на балансе развернутая инфраструктура и масса материальных активов: земля, здания, ЛЭП, трансформаторы, специальное оборудование. В результате чего P / B таких компаний низкий.

С другой стороны, деятельность многих технологических и сервисных компаний не подразумевает масштабной инфраструктуры, а основные их активы нематериальные: интеллектуальная собственность, патенты, торговые марки. В таких случаях параметр P / B может быть высоким и ему не стоит придавать значения.

Финансовое здоровье

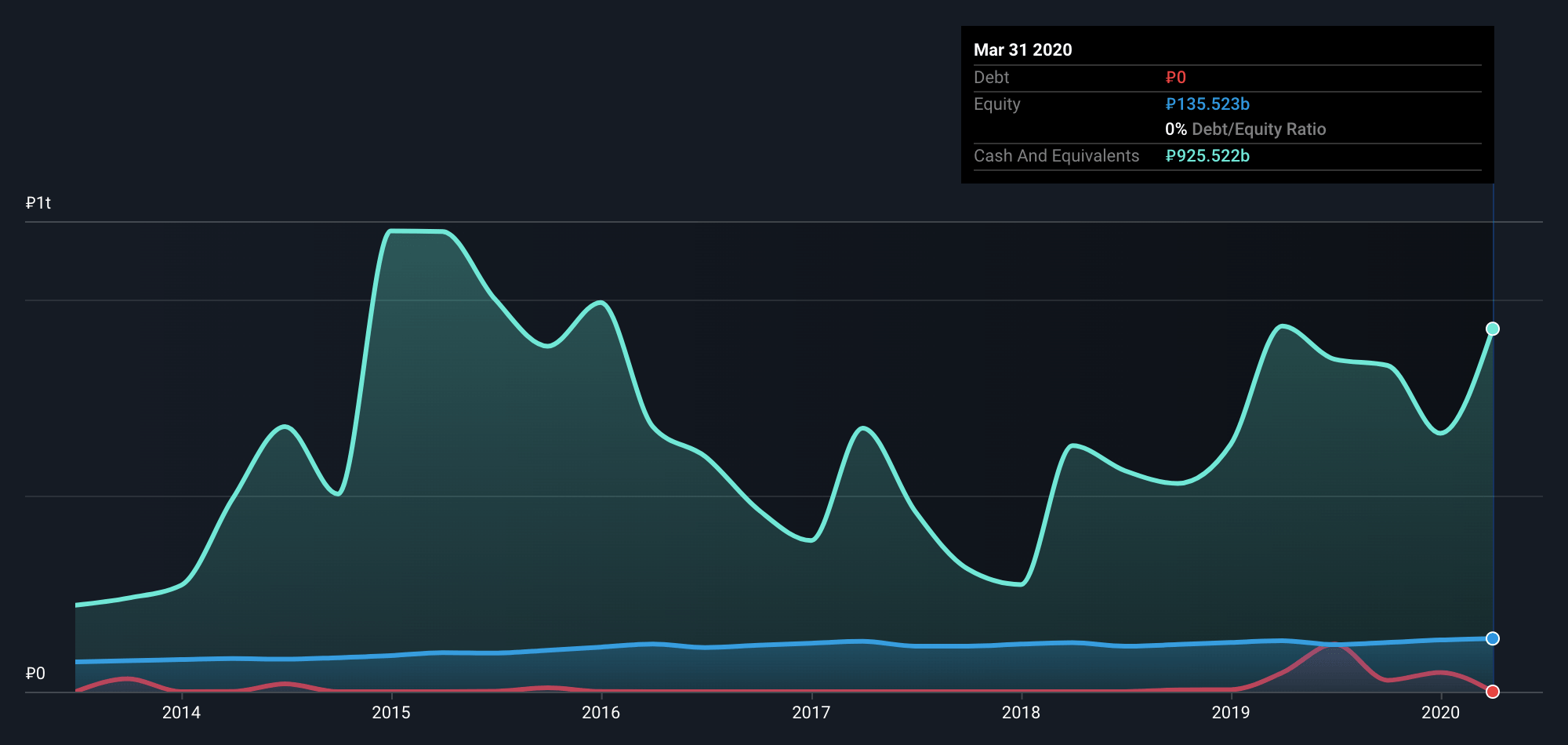

Если компания активно использует заемные средства для поддержания своей деятельности, но соответствующей отдачи по прибыли нет, это чревато проблемами: ведь долги приходится обслуживать. Ключевые ставки могут повыситься, а кредитный рейтинг компании — ухудшиться, тогда долг может превратиться в непосильное бремя. Крепкая компания обязана иметь хорошее покрытие долгов своими краткосрочными активами и наличными.

Debt / Eq — соотношение заемных средств к собственному капиталу. Этот коэффициент используют, чтобы оценить финансовую устойчивость организации. Оптимальное значение Debt / Eq — в диапазоне от 0,3 до 1, при этом оно сильно разнится в зависимости от отрасли, размера компании и способа управления, поэтому следует оценивать динамику коэффициента и сравнивать его с конкурентами. В частности, для банков обычная картина, если уровень долга превышает собственный капитал, то есть Debt / Eq больше единицы, так как банки активно заимствуют средства и кредитуют клиентов.

Повышенный — но не чрезмерно — Debt / Eq может говорить об агрессивной стратегии роста компании, но это сопряжено с рисками: дополнительное кредитование может не оправдать себя и долговое бремя пошатнет финансовое положение бизнеса.

С другой стороны, слишком низкий Debt / Eq может говорить об упущенной возможности использовать финансовый рычаг — повысить рентабельность собственного капитала за счет привлечения заемных средств.

Quick Ratio — коэффициент срочной ликвидности. Это отношение высоколиквидных активов за вычетом складских запасов к краткосрочным обязательствам. Этот параметр показывает способность компании погасить краткосрочные обязательства за счет быстрореализуемых активов. В норме Quick Ratio не ниже единицы. При меньшем значении у компании может возникнуть дефицит средств.

Другой похожий параметр — Current Ratio, коэффициент текущей ликвидности. В отличие от Quick Ratio, в нем учтены труднореализуемые складские запасы. Его нормальное значение — не ниже 2.

Эффективность компании

Net Profit Margin, или просто Net Margin, — чистая рентабельность, отношение чистой прибыли к выручке. Если у бизнеса высокая маржинальность, то он более устойчив к падению цен на его продукт или к росту цен на сырье, задействованное в производстве. Параметр часто зависит от рода деятельности компании, от того, насколько она технологична, относится ли к производству товаров или к сфере услуг, поэтому критерий следует сравнивать среди аналогичных предприятий.

Чем выше Net Margin, тем лучше. У технологичных акций и акций роста этот показатель обычно превышает 15%. Еще желательно посмотреть на динамику: если рентабельность повышается, можно говорить об эффективном менеджменте компании и положительном векторе развития бизнеса.

ROE — Return on Equity, возврат на собственный капитал. Показатель характеризует эффективность использования средств акционеров в годовом исчислении. Иными словами, сколько прибыли принес один вложенный акционерами доллар в процентном соотношении. Например, при ROE 15% можно заключить, что каждый вложенный в компанию доллар принес 15 центов прибыли. В определенном смысле параметр ROE можно сравнить со ставкой по банковским депозитам. Чем параметр выше, тем лучше, но ROE меньше 20% считается низким.

Если ROE компании находится на уровне доходности от консервативных инструментов — облигаций и банковских депозитов, то, вероятно, стоит отказаться от инвестирования в такой бизнес: при одинаковой доходности стоит полагаться на менее рискованный инструмент.

Коэффициент ROE не всегда отражает реальную картину. Например, если компания выкупает акции с биржи, автоматически повышается рентабельность собственного капитала — ROE окажется завышенным.

Прогнозы

Прогнозами будущих показателей бизнеса занимаются аналитики и крупные инвестиционные организации. Следующие мультипликаторы помогут нам оценить состояние бизнеса в обозримой перспективе.

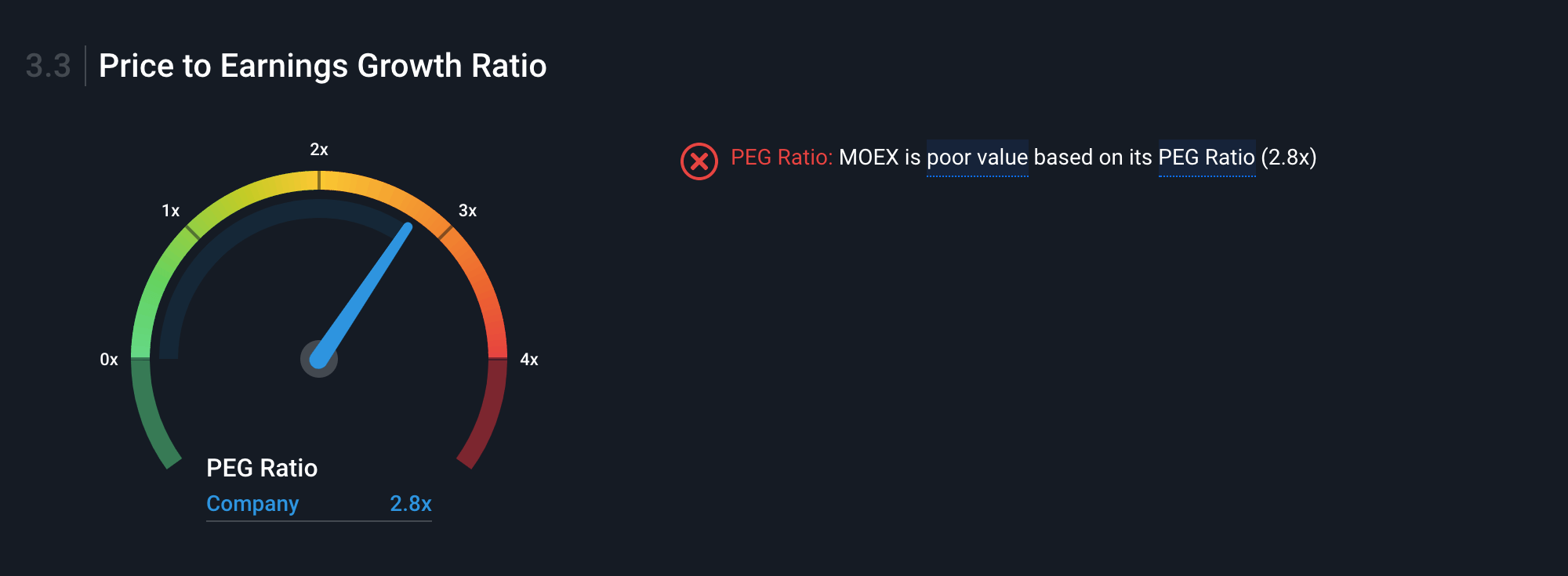

PEG — отношение P / E к прогнозируемому росту прибыли. У компании с растущими показателями должно быть меньше единицы.

Forward P / E — другой параметр, который часто выдается аналитическими сервисами и отражает ожидание роста прибыли компании. Если аналитики прогнозируют увеличение прибыли, то Forward P / E компании будет ниже текущего P / E.

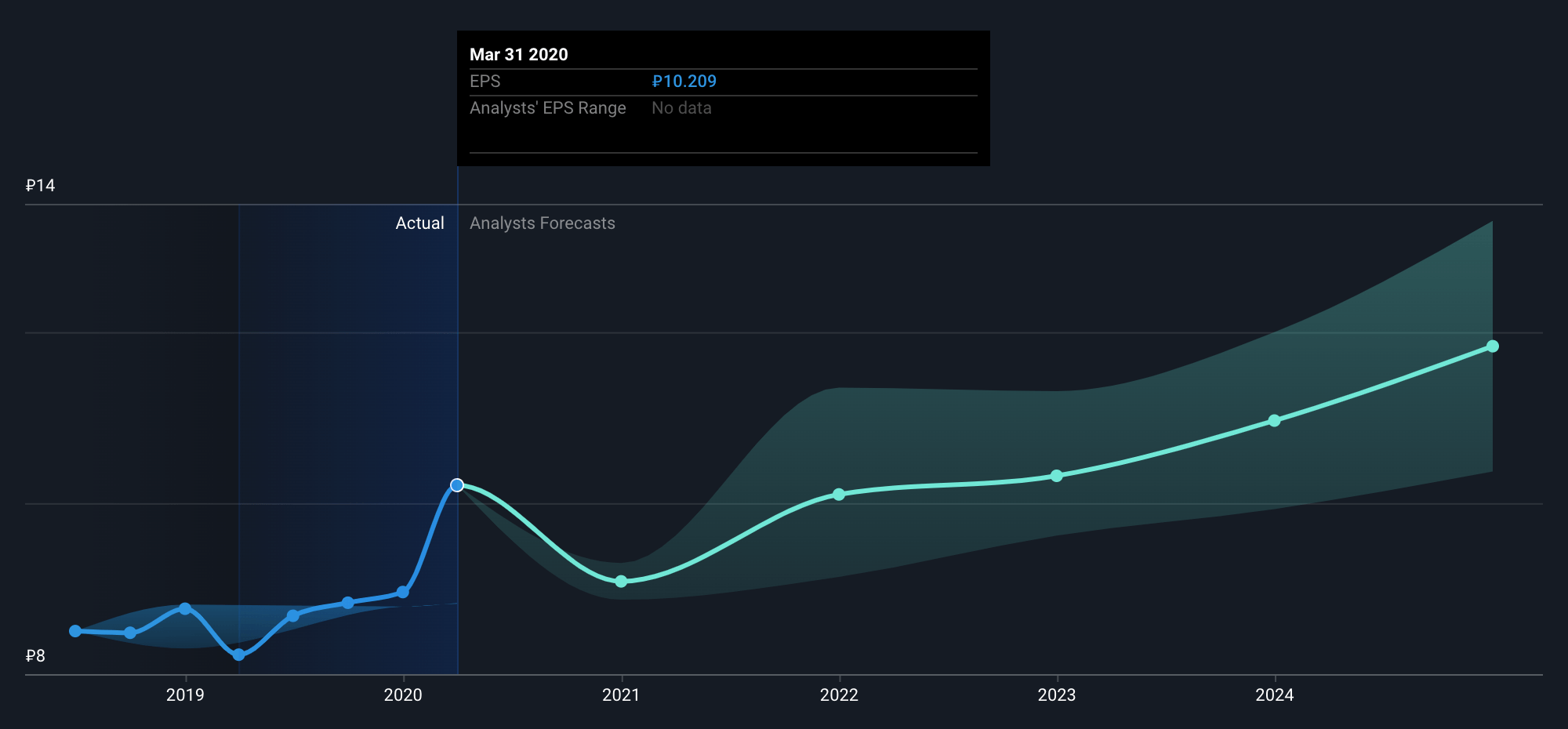

EPS — чистая прибыль на акцию. Не все сервисы визуализируют этот показатель, но в Simply Wall St. его можно посмотреть. Указывается история, текущее значение и прогноз — Forward EPS. Отрицательный EPS означает, что компания работает в убыток. EPS не всегда растет за счет роста прибыли, повышение может быть вызвано обратным выкупом компанией своих акций: это уменьшает общее их количество в обращении и увеличивает прибыль на акцию. А при дополнительной эмиссии акций EPS падает.

Анализ на основе сервисов Finviz и Gurufocus

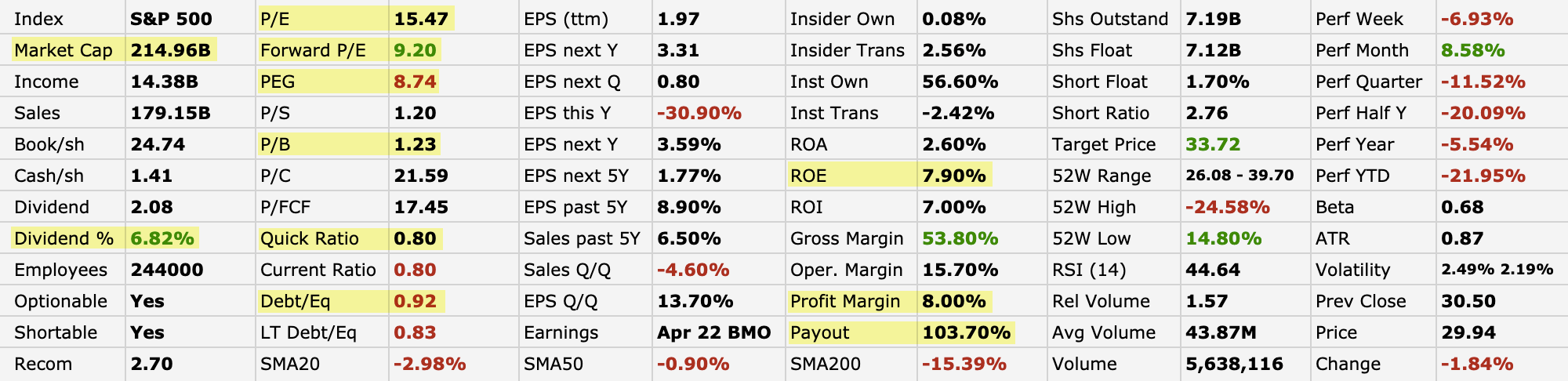

Так как обозначенные сервисы работают исключительно с акциями, торгуемыми на зарубежных биржах, рассмотрим фундаментальные показатели американского эмитента — телекоммуникационного гиганта AT&T. Те же мультипликаторы можно посмотреть на сайте gurufocus.com.

Произведем поверхностный разбор AT&T. Компания относится к телекоммуникационной отрасли сектора Communication Services.

Телекоммуникационные компании — это традиционно защитный инструмент, так как бизнес нециклический. Такие компании ориентированы на внутреннего потребителя, в основном работают по подписке, что обеспечивает им стабильную выручку на протяжении всего бизнес-цикла. Акцию стоит рассматривать как дивидендную, а не растущую.

Market cap, капитализация — 215 млрд долларов. Это голубая фишка.

Dividend %: 6,82%. Дивидендная доходность в долларах очень привлекательная. AT&T — дивидендный аристократ: компания ежегодно выплачивает дивиденды и повышает выплаты на протяжении последних 25 лет.

Payout: 103,7. А вот здесь встречаем первый тревожный звонок: Payout более 100% означает, что на выплату дивидендов у компании уходит больше, чем она зарабатывает. Значит, для поддержания текущего уровня выплат придется распродавать активы или заимствовать средства. Если в скором времени прибыль начнет расти, то компания сможет перетерпеть кризисный период, не урезая дивиденды. Если же неблагоприятная ситуация продлится, компании придется сократить дивиденды, что моментально скажется на котировках.

P / E: 15,47.

Forward P / E: 9,20. Будущее значение мультипликатора ниже текущего — значит, ожидается рост прибыли.

PEG: 8,74. Отношение P / E к прогнозируемому росту прибыли намного выше единицы. Значит, рост прибыли ожидается незначительный. Бумагу стоит рассматривать исключительно как дивидендную, но с оглядкой на то, что дивиденды с высокой вероятностью могут урезать.

P / B: 1,23. Компания оценена близко к справедливому значению.

Quick Ratio: 0,8. Меньше единицы — значит, обязательства покрыты краткосрочными активами недостаточно хорошо, что потенциально является риском. Но компания — крупный бренд с хорошей историей, поэтому при возникновении сложностей она может перекредитоваться для погашения текущих обязательств.

Debt / Eq: 0,92. Уровень долга выше оптимального 0,5, но в пределах единицы.

ROE: 7,9%. Ставка возврата на капитал довольно низкая, но лучше, чем у облигаций и депозитов.

Net Profit Margin: 8%. Рентабельность бизнеса низкая, хотя для отрасли это среднее значение. Компанию стоит рассматривать исключительно как дивидендную.

Резюмируем

- Перед покупкой акции важно оценить ее перспективность, справедливость цены и фундаментальное состояние компании.

- Сразу стоит определить принадлежность к сектору, технологичность и характер бизнеса: циклический или нет. Циклические более волатильны, хорошо растут, когда экономика процветает. Нециклические — защитные и обычно не обладают потенциалом взрывного роста.

- Нужно определить, дивидендная перед нами акция или растущая. Если размер дивидендов устраивает, необходимо проверить стабильность выплат и способность компании продолжать эти выплаты.

- Макроанализ позволяет увидеть глобальные тенденции в экономике. Значит, основываясь на отрасли и цикличности бизнеса, мы можем предвидеть динамику его операционных показателей в последующих фазах бизнес-цикла.

- Компании с низкой маржинальностью и высоким уровнем долга, плохо покрытым краткосрочными активами, имеют риск банкротства в период турбулентности.

- Помните, что вы приобретаете не просто ценную бумагу, а бизнес — с его спецификой, репутацией, эффективностью менеджмента, активами и обязательствами.