Когда берутся за классификацию компаний, первое, что делают, — разбивают по секторам.

И именно на разбивку по секторам инвесторы в первую очередь смотрят при фундаментальном анализе. Мы, инвесторы, не контролируем ход экономики, но можем адаптироваться под экономические приливы и отливы.

Понимание механики этих секторов дает мне несколько важных возможностей. С ним я могу:

- Диверсифицировать активы — то есть подобрать акции из разных секторов, которые слабо коррелируют друг с другом, и тем самым снизить риск портфеля.

- Сделать поправку на текущую фазу экономического цикла.

- Определить размер хеджирующей доли.

- Охватить отдельные отрасли или секторы через покупку биржевых фондов.

В статье я расскажу, какие вообще есть секторы, как они связаны и зачем нам о них знать.

Подробнее о том, как искать недоцененные компании на бирже и проводить фундаментальный анализ, мы рассказываем в бесплатном курсе Учебника Т—Ж «Как заработать на акциях».

Секторы на примере индекса S&P 500

S&P 500 — это фондовый индекс, в который включены 500 компаний с наибольшей капитализацией, торгуемых на биржах США.

Компании в индексе делятся на 11 секторов:

- IT, информационные технологии.

- Health Care, здравоохранение.

- Financials, финансовый сектор.

- Communication Services, коммуникационные услуги.

- Consumer Discretionary, товары второй необходимости.

- Industrials, промышленный сектор.

- Consumer Staples, потребительские товары первой необходимости.

- Utilities, коммунальные услуги, электроэнергетика.

- Real Estate, недвижимость.

- Energy, энергетика, то есть нефтегазовый сектор.

- Materials, сырьевой сектор.

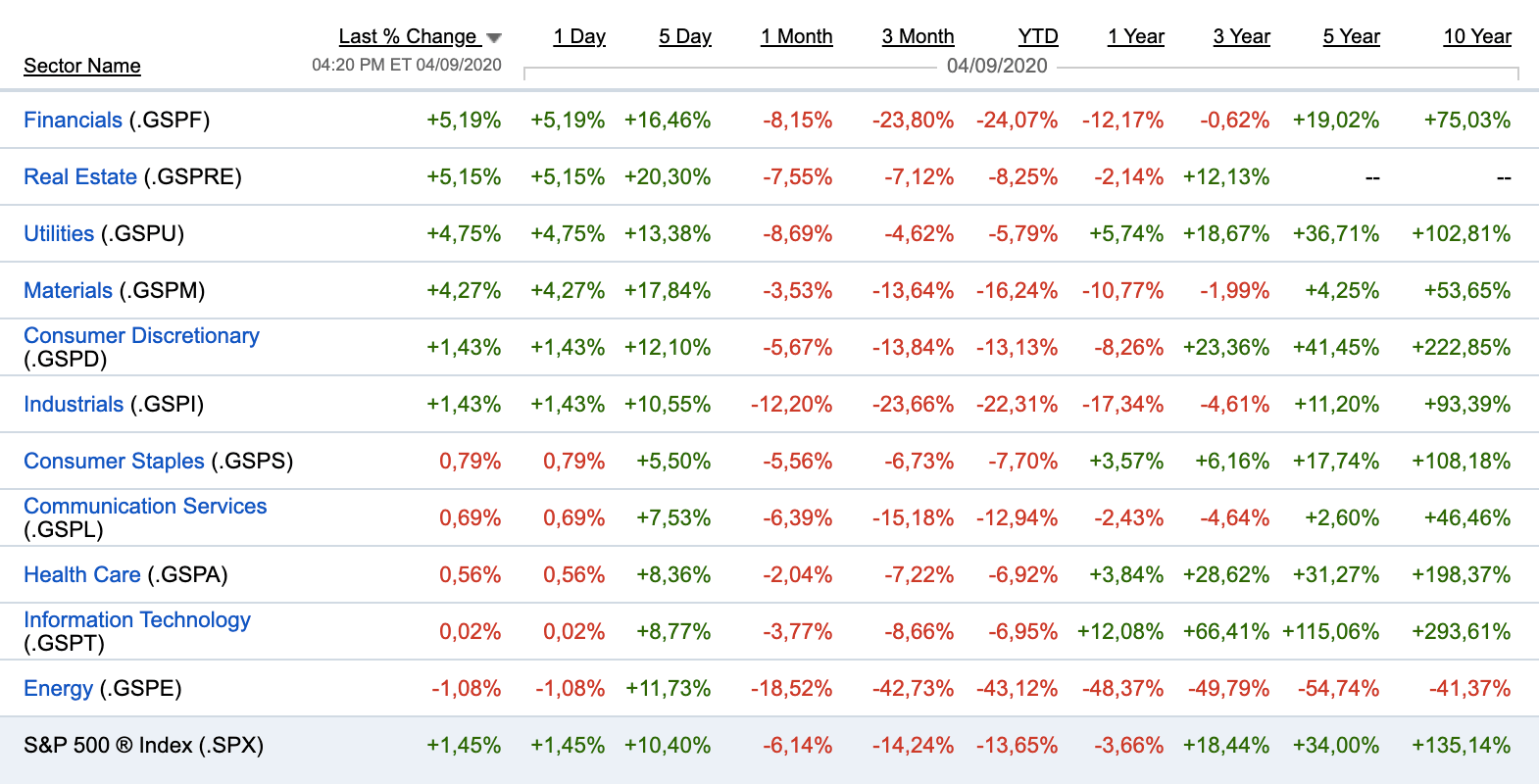

Секторы проявляют себя по-разному, имеют разную цикличность, чувствительность к инфляции и к ключевым ставкам центрального банка. Из-за этих различий вес секторов в индексе постоянно меняется. С недавним обвалом цен на нефть и пандемией коронавируса больше других пострадал сектор Energy — его капитализация рухнула более чем на 50%.

Но какую бы фазу бизнес-цикла мы ни рассматривали и какие бы колебания на рынке ни происходили, общая картина остается неизменной: наибольшей капитализацией обладают самые технологичные и приближенные к конечному потребителю секторы. И ниже я постараюсь объяснить почему.

Для начала рассмотрим в общих чертах ключевые характеристики секторов. От этих характеристик зависит то, какую долю я уделяю тому или иному сектору в своем портфеле.

Технологичность

Список из 11 секторов целиком покрывает производственную цепочку товара, которую условно можно разделить на пять этапов:

- Добыча и первичная переработка.

- Производство.

- Транспортировка.

- Хранение.

- Распространение и потребление.

В капиталистической модели действует правило: чем ближе в производственной цепочке мы находимся к конечному потребителю, тем выше рентабельность. То есть чем дальше мы уходим от добычи, тем глубже степень переработки сырья и тем выше добавленная стоимость.

Это правило условно делит мир на два экономических полюса: ядро и периферию, то есть развитые и развивающиеся страны, технологичные и сырьевые. Это разделение было особенно наглядным в колониальное время.

Неудивительно, что самая богатая страна сейчас — США, где доминирует идеология потребления. Именно здесь находятся крупнейшие технологические и развлекательные компании.

А в периферийных экономиках происходит подавление технологичных отраслей и внутреннего производства. Кроме того, добыча и экспорт сырья — это деятельность с убывающей отдачей: дальнейшее расширение производства дает все меньший прирост дохода. Поэтому ресурсные страны зачастую обречены болтаться на периферии: так называемое сырьевое проклятье.

Вот какие выводы из этого может сделать инвестор.

Нужно понимать риски, связанные с вложением в развивающиеся рынки. Когда экономика испытывает трудности, первый удар идет по добывающим компаниям и сырьевым секторам. Их маржинальность ниже, чем у технологичных, а значит, в кризисных условиях им тяжелее сохранять положительные операционные потоки. Поэтому при появлении первых признаков рецессии капитал обычно утекает с развивающихся рынков.

Есть смысл делать ставку на передовые секторы, если инвестор смотрит на долгую перспективу. Долгая перспектива — это десятки лет. Сейчас передовые секторы, формирующие новый технологический уклад, — это биотехнологии, возобновляемая энергетика, искусственный интеллект, 3Д-печать.

Технологичные секторы в последние десятилетия служат локомотивом всего индекса. Самые технологичные секторы сейчас — это IT и Healthcare. Большинство акций в этих секторах — так называемые акции роста. Эти компании не тратят много денег на дивиденды, зато направляют выручку на новые исследования и разработки, R&D.

А дивидендные бумаги — это чаще всего устоявшийся бизнес, уже занявший свою нишу. У таких компаний нет потенциала взрывного роста, но есть ровная выручка, которая распределяется между акционерами. При формировании портфеля акций стоит учитывать этот аспект и четко разделять растущие и дивидендные бумаги.

Еще важно обратить внимание на вторую ключевую характеристику секторов — цикличность.

Цикличность

Часто можно услышать про циклические и нециклические акции. Давайте разберемся, что это означает.

Цикличность говорит нам о том, что показатели компании связаны с этапами бизнес-цикла — обычно это 10 лет. Циклические компании следуют за тенденцией в экономике, за всеми приливами и отливами — соответственно, такие акции более волатильны: они агрессивно дорожают в период расширения экономики, а затем падают во время ее охлаждения.

К циклическим товарам и услугам относятся вещи второй необходимости и многие товары длительного пользования: автомобили, мебель, предметы роскоши, брендовая одежда, рестораны, отели, авиабилеты. Потребители активно пользуются ими, когда экономика процветает, но если покупательная способность падает, от них отказываются в первую очередь. Соответственно, доходы циклических компаний в это время сокращаются. Если спад затяжной, а у компании слабые фундаментальные показатели, становится вероятным ее банкротство.

Нециклические компании, наоборот, демонстрируют устойчивую выручку независимо от экономической ситуации, потому что предоставляют товары и услуги первой необходимости. Даже в самые тяжелые времена люди продолжают использовать продукты питания, медикаменты, табак, алкоголь, электроэнергию, воду и газ.

Поэтому секторы потребительских товаров первой необходимости, электроэнергетики и здравоохранения можно отнести к защитным: они более консервативны и не испытывают резких колебаний.

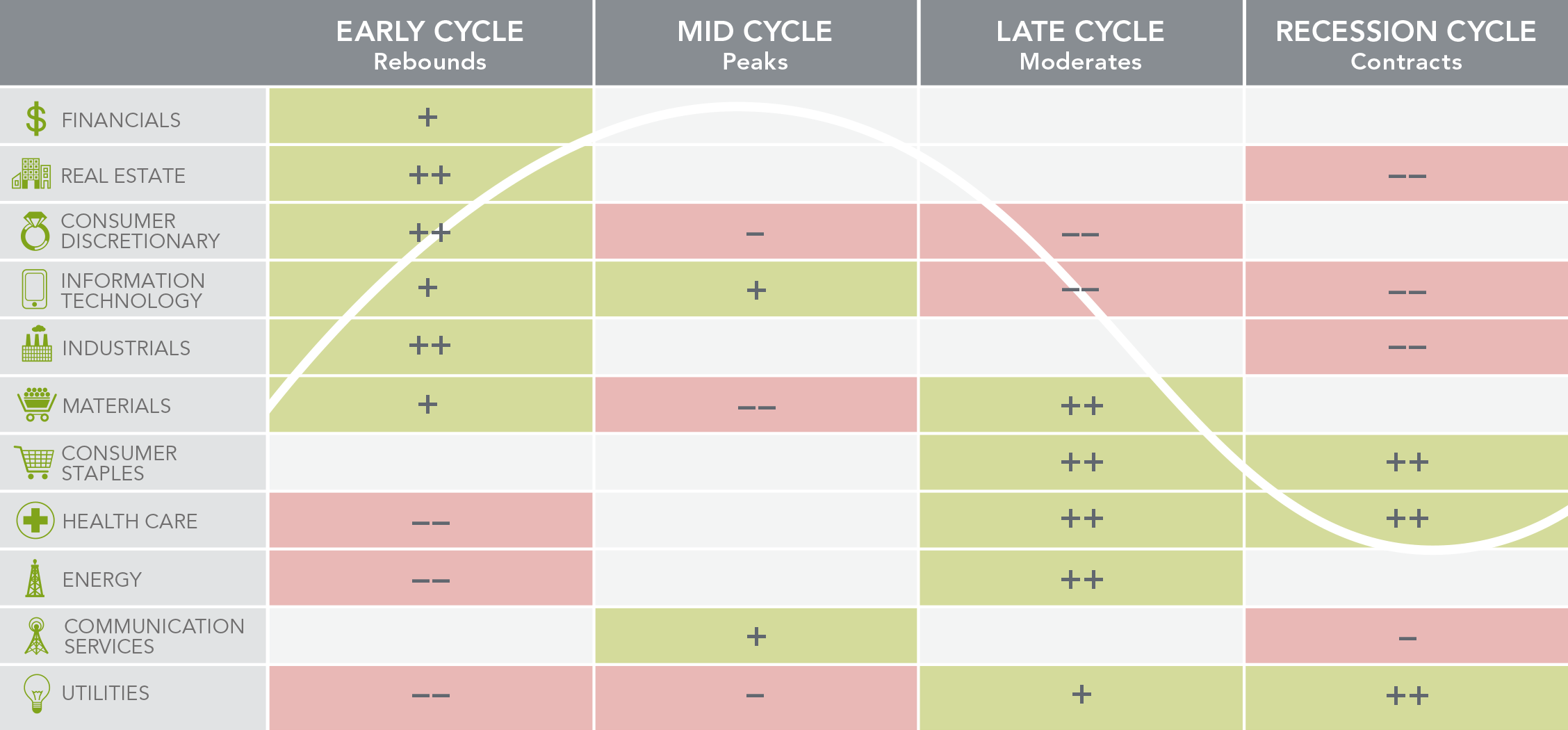

Четыре этапа бизнес-цикла

В другой статье я писал, что мой портфель состоит из трех частей: инвестиционной, спекулятивной и хеджирующей. Пропорции этих частей меняются в зависимости от стратегии и текущей фазы экономического цикла.

Например, перед рецессией инвесторы наращивают хеджирующую часть, то есть делают ставку на защитные активы: золото, валюту, короткие облигации. А в начале бизнес-цикла они агрессивно входят в растущие активы, увеличивая инвестиционную и спекулятивную части.

Понимание, на каком этапе делового цикла мы находимся, помогает подготовить портфель к очередному экономическому этапу: перед рецессией сократить доли циклических секторов и переложить капитал в хеджирующие активы, а после сильного обвала рынков, наоборот, загружать инвестиционную часть — инвестировать в те секторы и отрасли, где ожидается бурный рост в начале очередного бизнес-цикла.

Каждый деловой цикл уникален, но есть закономерности. Анализ ключевых макроэкономических показателей помогает распознать, в какой экономической фазе мы находимся, и предвидеть дальнейшие изменения. Несмотря на то что возможны непредвиденные глобальные события и шоковые сценарии, в целом это дает ориентир для организации портфеля.

В рамках делового цикла выделяют четыре фазы: раннюю, среднюю, закат и рецессию. Сейчас мы входим в последнюю стадию.

Ранняя фаза характеризуется резким восстановлением после рецессии. Происходит рост экономической активности, наращивание производственных мощностей, ускорение роста ВВП. Денежно-кредитная политика смягчается, создаются благоприятные условия кредитования, наблюдается рост инвестиций и занятости, растут продажи.

Fidelity в своем исследовании проанализировали поведение рынков с 1962 года. Согласно исследованию, ранняя фаза в среднем длится около года и сопровождается максимальным ростом рынка — около 20%. Эта фаза означает оживление экономики и характеризуется низкими ставками и всплеском кредитования, от чего выигрывают финансовые организации. Активно растет производство и продажи продуктов второй необходимости и товаров длительного пользования. В результате хороший рост демонстрируют следующие три сектора:

- Real Estate, недвижимость.

- Financials, финансовый сектор.

- Consumer Discretionary, товары второй необходимости.

Кроме этого на ранней фазе в ожидании восстановления экономики положительно проявляют себя эти секторы:

- IT, информационные технологии.

- Industrials, промышленный сектор, особенно капитальные товары и перевозчики.

- Materials, сырьевой сектор.

По мере того как экономика выходит из ранней фазы и набирает силу, чувствительные к процентным ставкам секторы постепенно теряют свое лидерство. Темпы роста всего рынка по-прежнему высоки — до 15% в год.

Ниже на скриншотах будут показатели секторов относительно рынка. Разберу, какие показатели что значат.

- Geometric average — среднее геометрическое по приросту сектора за всю фазу бизнес-цикла относительно общего рынка.

- Median Monthly Difference — медианная месячная разница, то есть средняя ежемесячная разница между ростом сектора и ростом всего рынка.

- Hit rate — частота попаданий, то есть случаев, когда сектор опережал рынок, если брать все семь бизнес-циклов начиная с 1962 года.

Судя по графику ранней фазы, секторы Real Estate, Financials и Consumer Discretionary показывают наибольшую положительную медианную разницу с общим рынком, в то время как Energy и Utilities отрицательны — то есть сильно отстают от рынка.

О постоянстве поведения секторов можно судить по шкале, расположенной справа: Consumer Discretionary стал самым предсказуемым, опережая на ранней стадии общий рынок во всех рассматриваемых бизнес-циклах. Industrials тоже демонстрирует высокую степень постоянства. А вот Energy, Utilities и Communication Services на ранней стадии ни разу не смогли обогнать рынок. Что касается сектора Communication Services, который в 2018 году был переформирован и дополнен медиаиндустрией, — у аналитиков Fidelity больше нет уверенности, что выявленная тенденция будет продолжена. В следующем бизнес-цикле этот сектор, скорее всего, поведет себя иначе.

Средняя фаза — обычно самый длинный этап цикла, в рамках которого достигается пик экономического роста. Рынок насыщается, постепенно возрастает конкуренция. Задействованы все производственные и трудовые мощности. Часто наблюдается рост инфляции.

Сектор IT проявляет себя в этой фазе лучше всех — во многом благодаря отраслям полупроводников и аппаратных средств: они, как правило, набирают большие обороты, как только экономика достигает стабильности и капитальные затраты бизнеса возрастают. Communication Services может составить ему конкуренцию благодаря отраслям медиа, развлекательных и интерактивных услуг.

Средняя фаза бизнес-цикла — самая продолжительная: около 3,5 года. На нее приходится наибольшее число коррекций на фондовом рынке. По этой причине лидерство секторов часто меняется, а разница между их показателями минимальна.

Закат. Темпы роста замедляются. Наблюдается перепроизводство товаров и услуг, запасы на складах растут, продажи падают. Денежно-кредитная политика ужесточается, центральные банки могут прибегать к искусственному стимулированию. Компании выкупают собственные акции, потому что не видят дальнейших путей экспансии.

Фаза заката длится в среднем 1,5 года, и в этот период рынок демонстрирует рост порядка 6% годовых. В лидеры выходит нефтегазовый сектор, потому что он зависит от котировок нефти — а они имеют тенденцию расти из-за формирующегося к этому времени инфляционного давления.

Между тем, замечая замедление темпов экономического роста, инвесторы начинают перекладывать свой капитал в защитные, нециклические секторы: коммунальные услуги, здравоохранение, товары первой необходимости.

Рецессия. Это естественный процесс, когда экономика охлаждается после многолетнего роста. Прибыль корпораций снижается, замедляется промышленное производство. Запасы на складах и продажи падают. Растет безработица. Центральные банки переходят к жесткому стимулированию. Рецессия фиксируется, когда два квартала подряд наблюдается нулевой рост или падение валового национального продукта.

Фаза рецессии исторически самая короткая: в среднем чуть меньше года. Рынок показывает падение в среднем на 15% годовых. Лучшие показатели по сравнению со всем рынком демонстрируют защитные секторы, так как нециклические компании продолжают генерировать более или менее устойчивую выручку. Также котировки помогает поддерживать высокая дивидендная доходность, которую предоставляют, например, коммунальные и телекоммуникационные компании.

Кризис — это острая фаза рецессии. Происходит перезагрузка: неэффективные компании отмирают, а сильные занимают их рынок и выходят на новый виток роста.

Рынки разных стран могут вкатываться в ту или иную фазу поочередно: кто-то раньше, кто-то позже. Но глобально они взаимосвязаны, поэтому экономические потрясения в развитых экономиках задают глобальный тренд и отражаются на развивающихся.

Мы видим, что на закате бизнес-цикла и в рецессии защитные секторы показывают себя лучше других, но не стоит ждать от них стремительного роста во время возрождения экономики: на раннем этапе нециклические бумаги из Utilities и Healthcare становятся аутсайдерами вместе с инфляционно чувствительным сектором Energy.

Настало время рассмотреть каждый сектор детально.

Materials, сырьевой сектор

Примеры компаний сектора: Du Pont, BASF, Dow Chemical, Newmont Corporation, Steel Dynamics, Alcoa, WestRock.

На рынке РФ: «Норникель», «Северсталь», «Полюс», «Полиметалл», «Алроса», «Русал», «Фосагро».

Наиболее популярные ETF сектора: Vanguard Materials ETF (тикер VAW), Market Vectors TR Gold Miners (GDX), Materials Select Sector SPDR (XLB).

Сектор состоит из компаний, занимающихся добычей сырья и его первичной переработкой. Сюда не относятся добытчики углеводородов: это прерогатива сектора Energy.

Сырьевой сектор — самый маленький на американском рынке: он занимает чуть больше 2% капитализации S&P 500. Для сравнения, в нашем индексе РТС на долю сырьевого сектора приходится около 15%.

Компании из сырьевого сектора занимаются металлами, химическими и лесными производствами, а их типичные продукты — удобрения, пластик, краски, клей, бетон, алюминий, древесина. Это активно использующиеся в строительстве материалы, на которые полагаются другие индустрии. Поэтому сектор сильно коррелирует со строительными отраслями. Еще этот сектор сильно зависит от котировок на товарных биржах.

В сырьевом секторе выделяют пять отраслей.

Химические продукты, а именно следующие подотрасли:

- Пластмассы, синтетика, нефтехимические продукты.

- Специальные добавки, клеи, покрытия, полимеры.

- Удобрения, пестициды и прочая сельскохозяйственная химия.

- Промышленные газы, такие как азот, водород, гелий.

- Прочая химия.

Материалы для строительства: цемент, песок, кирпич, известь, гипс.

Тара и упаковка: бутылки, металлические банки, картонные коробки, колпачки, пробки и пр.

Бумага и продукты из дерева, кроме бумажной упаковки: она относится к предыдущей категории.

Горнодобывающая промышленность. Разведка, добыча, первичная обработка металлов и минералов:

- Алюминиевая руда, она же боксит.

- Соли, фосфаты, цветные металлы — медь, свинец, никель, титан и цинк. Фосфаты используются в производстве удобрений и чистящих средств.

- Драгоценные металлы и минералы, в том числе платина, золото и серебро.

- Сталь, включая добычу коксующегося угля, используемого в производстве стали.

Сырьевой сектор чувствителен к этапам бизнес-цикла, поэтому нужно следить за индексом деловой активности PMI. Сектор лучше всего показывает себя на поздней стадии цикла. Во время рецессии он падает, как и все, но не демонстрирует четких закономерностей из-за своей разношерстности.

С одной стороны, многие подотрасли, например металлурги, болезненно реагируют на промышленный спад, но с другой — некоторые химические и упаковочные подотрасли вплетены в процессы защитных секторов: Consumer Staples, Healthcare. Не забываем также про классический защитный актив — золото.

Energy, нефтегазовый сектор

Примеры компаний сектора: Exxon Mobil, PetroChina, Royal Dutch Shell, Chevron, Total.

На рынке РФ: «Газпром», «Новатэк», «Лукойл», «Роснефть», «Газпром нефть», «Сургутнефтегаз».

Наиболее популярные ETF сектора: Energy Select Sector SPDR (XLE), Alerian MLP ETF (AMLP), Vanguard Energy ETF (VDE).

В нефтегазовый сектор входят компании, участвующие в разведке, добыче, первичной переработке, транспортировке, хранении нефти, газа и другого потребляемого топлива. А также компании, предлагающие сопутствующие услуги и буровое оборудование. В индексе РТС доля нефтегаза составляет около 51%.

В секторе выделяют две отрасли:

- Оборудование и сервис.

- Нефть, газ и другие энергоносители.

Общество не может функционировать без топлива, поэтому цена нефти сильно коррелирует с инфляцией и часто является ее основным драйвером. И наоборот, как только покупательная способность денег ослабевает, растет ценность материальных активов, таких как недвижимость, сырьевые товары, углеводороды.

Нефтегазовые акции — естественный хедж от инфляции. Это хороший балансирующий инструмент для портфеля с большим числом высокодивидендных акций и облигаций с фиксированным купоном.

Исторически нефтегазовый сектор — один из худших на раннем этапе бизнес-цикла, когда экономика только возрождается. Это связано с низкой инфляцией и низкими ценами на сырье. А лучше всего сектор проявляет себя на закате делового цикла.

Во время рецессии первыми страдают сырьевые индустрии. С другой стороны, нефть — ресурс, живущий по своим законам. Здесь много политики, сентимента и манипуляций, поэтому инструмент тяжело поддается прогнозированию. Какой-нибудь военный конфликт может резко подстегнуть цену, а избыток нефти и экономическое замедление ведет к удешевлению — что мы и наблюдаем сейчас.

Казалось бы, настолько стратегическое сырье должно быть максимально стабильным и предсказуемым, но на практике оно очень волатильно: цена барреля с 20 $ в 1999 году поднялась до 140 $ к 2008 году, а через год упала до 50 $. В начале 2020 года мы в очередной раз стали свидетелями практически двукратного падения цены.

Industrials, промышленный сектор

Примеры компаний сектора: Boeing, Lockheed Martin, Danaher, 3M, General Electric, Caterpillar.

На рынке РФ: «Аэрофлот», ТМК, ЧТПЗ, «Трансконтейнер», НМТП, «Мостотрест», «Камаз».

Наиболее популярные ETF сектора: Industrial Select Sector SPDR (XLI), Vanguard Industrials ETF (VIS), iShares Transportation Average ETF (IYT).

Компании сектора предоставляют промышленные продукты и услуги. Сектор тесно взаимосвязан с сырьевым, но между ними есть разница: во-первых, продукция промышленного сектора не является сырьем. Во-вторых, в промышленном секторе большое число компаний предоставляют сервис, в то время как в сырьевом секторе сосредоточены производители продуктов.

Промышленный сектор делится на четырнадцать отраслей, которые образуют три большие отраслевые группы.

Capital Goods, капитальные товары, то есть те, что не продаются конечным потребителям, а задействованы в производстве других продуктов. Это оборонное, промышленное и сельскохозяйственное оборудование, инжиниринг, гражданское строительство, торговые услуги. Сюда входят следующие отрасли:

- Авиакосмическая и оборонная: гражданские и военные самолеты, оборонная электроника, радары, космические приборы.

- Строительные изделия и оборудование: стекловолокно, вентиляционные системы, двери — кроме пиломатериалов, цемента, и прочих материалов, попадающих в сырьевой сектор.

- Строительство и инженерия: нежилые сооружения, мосты и т. д. Сюда не входят застройщики жилых зданий, они относятся к Consumer Discretionary.

- Электрическое оборудование: турбины, генераторы, кабели, провода.

- Промышленные конгломераты: компании с деятельностью в трех или более индустриях.

- Тяжелая техника: сельскохозяйственная, промышленная, прессы, лифты, станки.

- Торговые компании и дистрибьюторы.

Коммерческие и профессиональные услуги. Здесь две отрасли:

- Коммерческие услуги. Участники этой отрасли предоставляют другим компаниям офисные, печатные, охранные услуги, а также сервисы питания, уборки и вывоза мусора. Иными словами, это поставщики услуг B2B — бизнес для бизнеса.

- Рекрутинговые агентства, консалтинг и исследования для бизнеса.

Перевозчики, куда входят следующие отрасли:

- Грузовые авиаперевозки и логистика.

- Пассажирские авиалинии.

- Водные перевозки — грузовые и пассажирские. Сюда не относятся круизные компании.

- Наземные и железнодорожные перевозки.

- Транспортная инфраструктура: компании, управляющие аэропортами и морскими терминалами, дорогами, мостами, тоннелями и т. д.

Промышленный сектор экономически чувствителен, он лучше всего показывает себя на ранней фазе делового цикла, когда наращиваются темпы промышленного производства, а в фазе рецессии становится аутсайдером наравне с Real Estate и IT. Исключением может быть оборонная промышленность, где бюджет и заказы верстаются на несколько лет вперед.

Utilities, коммунальные услуги

Примеры компаний сектора: NextEra Energy, Dominion, Duke Energy, Exelon Corp, National Grid, Sempra Energy.

На рынке РФ: «Россети», «Русгидро», «Интер РАО», «Ленэнерго», «Юнипро», ОГК-2.

Наиболее популярные ETF сектора: Utilities Select Sector SPDR (XLU), Vanguard Utilities ETF (VPU), iShares Global Infrastructure ETF (IGF).

Сюда входят пять отраслей:

- Электроэнергетика. Компании, генерирующие и распределяющие электроэнергию, включая атомные электростанции. Из-за стратегической важности часто деятельность компаний жестко регулируется и в них велика доля государства.

- Поставщики газа. Сюда не входят компании, занимающиеся разведкой и добычей: это прерогатива нефтегазового сектора.

- Водная энергетика, водоснабжение для бытового и коммерческого использования. Включает в себя очистные сооружения. Вода — естественная монополия, поэтому водоканалы обычно находятся под муниципальным управлением.

- Диверсифицированная энергетика: мультисервисные компании, предлагающие широкий спектр коммунальных услуг. Часто это холдинги, владеющие рядом дочек.

- Возобновляемая энергетика. Эти компании производят и распределяют электроэнергию от возобновляемых источников, таких как солнечная, геотермальная, ветровая энергия. Сюда не включены производители солнечных батарей и технологичных элементов, они входят в сектор IT.

Сектор считается защитным, потому что коммунальные компании на протяжении всего бизнес-цикла имеют стабильную выручку. Акции обычно не волатильны, компании платят неплохие дивиденды. А еще индустрия возобновляемой энергетики очень перспективна.

Сектор коммунальных услуг хорошо проявляет себя во время кризиса, а в период разгона экономики, на раннем этапе цикла, обычно теряет популярность, потому что инвесторы отдают предпочтение более агрессивным и растущим активам.

У компаний-коммунальщиков есть несколько существенных минусов.

Большие долги. Обычно у коммунальщиков развернутая и дорогостоящая инфраструктура, а из-за нее — большая задолженность на балансах. Это делает компании сектора особенно чувствительными к повышению процентной ставки: если займы становятся дороже, это ведет к увеличению операционных издержек.

Такие организации требуют грамотного управления. Так как им необходим постоянный приток средств для модернизации и капитальных затрат, они часто прибегают к займам и размещению облигаций. Слишком высокая нагрузка может испортить кредитный рейтинг компании, а это затруднит получение новых займов.

Компании работают на основе долгосрочных соглашений о покупке электроэнергии по фиксированной ставке. Если затраты на производство возрастают, компании продолжают продавать коммунальные услуги по согласованной ставке, что снижает их маржу.

Компании подвергаются тщательному надзору и не могут легко поднять тарифы, увеличив прибыль. Приходится работать в жестко регулируемых рамках.

Real Estate, недвижимость

Примеры компаний сектора: American Tower, Simon Property Group, ProLogis, Welltower, Equinix, Ventas, Weyerhaeuser.

На рынке РФ: «Центр международной торговли».

Наиболее популярные ETF сектора: Vanguard REIT ETF (VNQ), iShares U.S. Real Estate ETF (IYR), iShares Cohen & Steers REIT ETF (ICF).

Это один из маленьких секторов, но он может стать отличным инструментом диверсификации портфеля — из-за низкой корреляции с другими секторами, — а также средством защиты от инфляции.

В секторе выделяют две отрасли:

- Компании, которые предоставляют различные услуги в сфере недвижимости: управление, аренда, девелопмент, продажа.

- REIT (Real Exchange Investment Trusts) — компании, инвестирующие в недвижимость: офисные здания, жилые дома, торговые центры, гостиницы, больницы и дома престарелых. Доход они получают как от роста стоимости недвижимости, так и от сдачи собственности в аренду. По закону в обмен на налоговые льготы REIT обязуются не менее 90% прибыли распределять между акционерами, поэтому данные эмитенты имеют высокую дивидендную доходность. По сути, покупая акции REIT, инвестор вкладывает в недвижимость, только с высокой ликвидностью и низким порогом входа.

В России отдаленным аналогом REIT выступают ПИФы, но у них много законодательных ограничений и другая модель налогообложения.

Как и нефтегазовый сектор, сектор недвижимости — отличный хеджирующий инструмент от инфляции. А еще основным источником доходов здесь служит арендная плата, которая, как правило, следует за общим ростом цен.

Сектор экономически чувствителен, поэтому плох во время рецессии, а лучше всего проявляет себя на ранней фазе делового цикла.

Consumer Staples, товары первой необходимости

Примеры компаний сектора: Walmart, Coca-Cola, PepsiCo, Procter & Gamble, Tyson, Philip Morris, Costco, Walgreen Boots Alliance.

На рынке РФ: «Магнит», X5 Retail Group, «Детский мир», «Аптечная сеть 36,6», «Черкизово».

Наиболее популярные ETF сектора: Consumer Staples Select Sector SPDR (XLP), Consumer Staples AlphaDEX Fund (FXG), Vanguard Consumer Staples ETF (VDC).

Сектор потребительских товаров включает в себя компании, производящие товары первой необходимости. Это базовые продукты, от которых люди не могут отказаться даже в трудном финансовом положении.

В секторе выделяют шесть отраслей:

- Розничная торговля товарами первой необходимости: продуктовый ретейл и аптеки, а также дистрибьюторы, не работающие с конечными потребителями.

- Еда: производители любого типа продуктов, от сырьевых до упакованных товаров.

- Напитки, алкогольные и безалкогольные.

- Табачная продукция.

- Товары для дома и быта: продукция недлительного пользования, например мыло, моющие средства, бумажные полотенца и салфетки.

- Продукты для личной гигиены: подгузники, шампуни и косметика.

Сектор лучше остальных чувствует себя на закате и во время рецессии. Отличается стабильностью, не цикличный. Акции обычно дивидендные, с устойчивым, но не впечатляющим ростом. Мастхэв для долгосрочного дивидендного портфеля с низкой волатильностью, особенно в ожидании рецессии.

Consumer Discretionary, товары второй необходимости

Примеры компаний сектора: Amazon, Alibaba, Home Depot, Toyota, LG, McDonald’s, Nike, Booking Holdings.

На рынке РФ: ЛСР, ПИК, «Эталон», «М-видео», «Соллерс», «Обувь России».

Наиболее популярные ETF сектора: Consumer Discretionary Select Sector SPDR (XLY), Consumer Discretionary AlphaDEX Fund (FDX), Vanguard Consumer Discretionary ETF (VCR).

Компании сектора предлагают товары второй необходимости, а также услуги, от которых можно временно отказаться при экономическом спаде. Это авто, мебель, бытовая техника, отели, рестораны, кино, телевидение, одежда.

Выделяют следующие отрасли:

- Автокомпоненты, шины и пр.

- Автомобили и мотоциклы.

- Жилье и товары для дома: мебель, бытовая техника и другая продукция длительного пользования.

- Товары для отдыха и спорта, игрушки, велосипеды и пр.

- Одежда и дорогие аксессуары: производители одежды, обуви, сумок, аксессуаров, но не обязательно продающие их напрямую потребителю.

- Отели, рестораны, отдых. Сюда входит гостиничный бизнес, казино, турагентства, круизные линии, фитнес-центры и тематические парки.

- Различные потребительские сервисы: образовательные, юридические и дизайнерские услуги, аукционы, свадебные и похоронные бюро.

- Дистрибьюторы и оптовые продавцы перечисленных выше продуктов.

- Интернет-ретейл, продажа по каталогам, магазин на диване.

- Многопрофильная розничная торговля, универмаги.

- Специализированный ретейл: магазины узкой направленности, представляющие конкретный тип товара или бренд.

Сектор цикличен и напрямую зависит от состояния экономики. Лучше всего он показывает себя на ранней фазе делового цикла, а на закате проседает.

Когда наступают тяжелые времена, потребители затягивают пояса, откладывая отпуска и второстепенные покупки. И наоборот, когда экономика укрепляется, люди чувствуют уверенность и тратят деньги. Рост заработной платы и увеличение кредитования способствуют этому. При благоприятной конъюнктуре сектор растет быстрее индекса.

Communication Services, коммуникационные услуги

Примеры компаний сектора: Alphabet, Facebook, Walt Disney, Netflix, China Mobile, Comcast, AT&T.

На рынке РФ: «Яндекс», МТС, «Ростелеком», МГТС, Veon, «Мэйл-ру».

Наиболее популярные ETF сектора: Communication Services Select Sector SPDR (XLC), Vanguard Telecom ETF (VOX), iShares US Telecommunications ETF (IYZ).

Самый молодой и противоречивый сектор, который в индексе занимает чуть более 10%. Выделяют пять отраслей:

- Различные беспроводные и проводные услуги, включая организацию интернет-связи по оптоволоконным сетям, передачу по ним голоса и данных.

- Беспроводная и мобильная связь.

- Медиа. Компании, предоставляющие маркетинговые и рекламные услуги, радио- и ТВ-холдинги, издательства, публикующие книги, газеты, журналы в печатном и электронном виде.

- Развлечения. Компании, которые производят, транслируют и распространяют развлекательные продукты: телешоу, фильмы и музыку.

- Интерактивные услуги: социальные сети, поисковые системы, компании, создающие и распространяющие контент через свои платформы.

Традиционно телекомы — это защитные бумаги нециклического характера. Деятельность компаний преимущественно ориентирована на внутренний спрос, часто они работают по подписке, что обеспечивает постоянную выручку. Это позволяет компаниям стабильно выплачивать высокие дивиденды.

Долгое время телеком существовал в S&P 500 как отдельный сектор, занимая самую маленькую его долю — около 2%. Но 21 сентября 2018 года произошла реорганизация индекса и телеком стал отраслью в рамках вновь созданного Communication Services.

Сюда же перекочевали несколько десятков ведущих компаний из IT, в частности Facebook с Google, и из Consumer Discretionary: CBS, Disney, Netflix, Comcast. Реорганизацию провели, чтобы сбалансировать доли секторов и снизить капитализацию сильно разросшегося сектора IT.

Реорганизация привела к тому, что сектор, по сути, стал циклическим. Поэтому сложно выделить четкие закономерности его поведения применительно к этапам бизнес-цикла. А при составлении портфеля отрасль телекома по-прежнему стоит рассматривать как отдельный сектор.

Financials, финансовый сектор

Примеры компаний сектора: JPMorgan Chase, Bank of America, Wells Fargo, Citigroup, HSBC, Goldman Sachs.

На рынке РФ: Сбербанк, ВТБ, TCS Group, Мосбиржа, Банк «Санкт-Петербург».

Наиболее популярные ETF сектора: Financial Select Sector SPDR Fund (XLF), Vanguard Financials ETF (VFH), SPDR S&P Bank ETF (KBE).

Компании сектора предоставляют финансовые услуги бизнесу и розничным клиентам. Это банки, инвестиционные и страховые организации. Сектор — третий по размерам в индексе S&P 500. Акции финансовых компаний — популярный актив в портфеле инвестора, большинство выплачивают хорошие дивиденды.

Сектор включает следующие отрасли:

- Банки и учреждения, специализирующиеся на ипотеке.

- Страхование. В эту группу входят страховые компании, брокеры и компании по перестрахованию. Перестрахование — особый вид страхования, к которому прибегают страховые компании, чтобы лучше управлять своим риском. Перестрахование защищает страховую компанию от банкротства в случаях форс-мажоров или крупных катастроф.

- Потребительские финансы: поставщики потребительских услуг, таких как личные займы, кредитные карты, лизинг автомобилей, ломбарды, управление инвестициями, брокерские услуги.

- Рынки капитала. Это финансовые рынки, где обращаются длинные деньги.

- Различные финансовые услуги. Группа финансовых учреждений, которые не вписываются в другие категории, в том числе агентства кредитного рейтинга и фондовые биржи.

Выделяют еще две отрасли — ипотечные REIT и ипотечные финансы, — но их вес слишком незначителен.

Так как финансовый сектор предоставляет кредиты для бизнеса и потребителей, его состояние часто отражает положение дел в экономике. Если финансовые компании слабы, значит, экономика идет на спад.

Когда ставки низкие, бизнес начинает активно кредитоваться для новых капитальных проектов и инвестиций. Поэтому финансовый сектор хорошо себя чувствует на ранней стадии делового цикла.

Умеренное повышение процентных ставок сказывается на секторе благоприятно, но быстро растущие процентные ставки могут стать негативным фактором, потому что могут привести к снижению спроса на кредитование. Кроме этого негативное влияние на финансовый сектор может оказать государственное регулирование, если оно ужесточает бюрократические процедуры. И наоборот, при смягчении условий финансовые услуги становятся более доступными и сектор процветает.

Healthcare, здравоохранение

Примеры компаний сектора: Johnson & Johnson, Pfizer, UnitedHealth Group, AbbVie, Amgen, Gilead, Medtronic.

На рынке РФ: «Протек», «Фармсинтез».

Наиболее популярные ETF сектора: Health Care Select Sector SPDR (XLV), Nasdaq Biotechnology ETF (IBB), Vanguard Health Care ETF (VHT).

Это компании, предоставляющие медицинские услуги, занимающиеся исследованиями в этой сфере, производители медицинских принадлежностей.

В секторе выделяют шесть отраслей:

- Медицинское оборудование. Производители специализированного оборудования, инструментов, ортопедических приборов, диагностических аппаратов — рентгеновских, МРТ, — а также расходных материалов, таких как больничные принадлежности и шприцы.

- Медицинские услуги. Сюда входят дистрибьюторы, распространяющие оборудование оптом, и любые медицинские учреждения, включая больницы, дома престарелых, реабилитационные центры и больницы для животных. Сюда же относят компании, предоставляющие услуги пациентам: центры диализа и лабораторных анализов.

- Медицинские технологии. Компании, предоставляющие медицинским организациям ИТ-услуги: специализированное ПО, консалтинг и интернет-сервисы.

- Биотехнологии. Компании, которые занимаются исследованиями, разработкой и продвижением продуктов генной инженерии. Включая компании, предоставляющие белковые методы лечения против таких заболеваний, как рак или диабет.

- Фармацевтика. Компании, которые занимаются исследованиями, разработкой и производством фармацевтических препаратов, включая ветеринарные.

- Оборудование и услуги для исследований. Поставщики аналитических инструментов, расходных материалов, услуг по клиническим испытаниям для фармацевтических и биотехнологических компаний.

Сектор здравоохранения — один из крупнейших и наиболее сложных в экономике США, на его долю приходится почти пятая часть общего валового внутреннего продукта. Прогрессирующее старение населения в развитых странах способствует росту спроса в этом сегменте.

Но тут есть специфические риски, связанные с испытаниями новых препаратов, конкуренцией, истечением патентов, действиями регуляторов, поэтому акции биотехнологических компаний, как правило, очень волатильны.

Сектор считается нециклическим и не так сильно зависит от состояния экономики, ведь люди не выбирают, когда им болеть. Поэтому Healthcare проявляет себя лучше рынка в фазе заката и проседает не так сильно во время рецессии.

IT, информационные технологии

Примеры компаний сектора: Apple, Microsoft, Visa, Mastercard, Cisco, Intel, IBM, Oracle, Adobe.

На рынке РФ: «Киви». Сюда также можно было бы отнести Яндекс, но основная его деятельность и доходы относятся к отрасли медиа, а значит, его место в Communication Services.

Наиболее популярные ETF сектора: Technology Select Sector SPDR (XLK), Vanguard Information Tech ETF (VGT), DJ Internet Index Fund (FDN).

В сектор входят компании, связанные с разработкой технологичных продуктов: электроники, ПО, компьютеров и компонентов. Это самый крупный сектор в индексе S&P 500, составляющий четверть его капитализации.

В ИТ-секторе выделяют шесть отраслей:

- Программное обеспечение. Разработчики ПО для бизнеса и потребителей: корпоративные приложения, системы управления базами данных, видеоигры, образовательные программы.

- ИТ-услуги. Компании, предоставляющие такие услуги, как консалтинг, обработка данных, аутсорсинг.

- Полупроводники: Intel, Microchip Technology, Nvidia, Qualcomm.

- Оборудование связи. Производители оборудования для локальных сетей, маршрутизаторов, коммутаторов и телекоммуникационных компонентов. Сюда не относятся производители мобильных телефонов.

- Аппаратные средства и компоненты. Компании, которые производят мобильные телефоны, ПК, периферийные устройства и компоненты: материнские платы, аудио- и видеокарты, мониторы, клавиатуры и принтеры.

- Электронное оборудование. Поставщики электронных элементов, таких как трансформаторы, конденсаторы, резисторы, катушки и устройства связи. Производители лазеров, сканеров штрихкодов, систем безопасности. Дистрибьюторы, поставляющие технологическое оборудование другим компаниям.

Технологический сектор — основной драйвер роста американского рынка в последнее десятилетие, он показал за это время рост почти в 300%.

Любой крупный бизнес зависит от технологических решений и инноваций, нуждается в автоматизации, создании корпоративного ПО, управлении своими логистическими системами, в защите своих данных. Потребительские товары, такие как персональные компьютеры, мобильные устройства, бытовая техника, телевизоры, постоянно совершенствуются и с новыми функциями продаются потребителям.

Выводы и практическое применение

В результате пандемии коронавируса и падения цены на нефть мировые фондовые рынки испытали сильный обвал. Котировки многих компаний пришли к кризисным значениям 2008 года. Рынки штормит, волатильность очень высокая.

Масштабы эпидемии и отложенный экономический ущерб от нее еще предстоит осознать. Формально о наступлении рецессии можно будет судить только после выхода макроэкономических показателей за первый и второй кварталы текущего года, но по многим косвенным признакам, таким как опережающий индикатор уровня безработицы, и по прогнозам ожидаемого ВВП можно заключить, что рецессия фактически наступила.

В сложившейся ситуации я ожидаю более глубокой коррекции, но уже сейчас постепенно сокращаю хеджирующую часть своего портфеля, а на освободившиеся деньги наращиваю инвестиционные позиции.

Несмотря на то что в преддверии рецессии я сознательно минимизировал в инвестиционной части доли ИТ, недвижимости, промышленного производства и металлургии, в моем портфеле большой вес занимал нефтегазовый сектор — из-за того, что я делал упор на российский рынок, — а также дивидендные акции из финансового сектора и товаров второй необходимости.

Хеджирующая часть оказалась слишком маленькой, чтобы компенсировать такой шоковый сценарий, поэтому портфель ушел в красную зону.

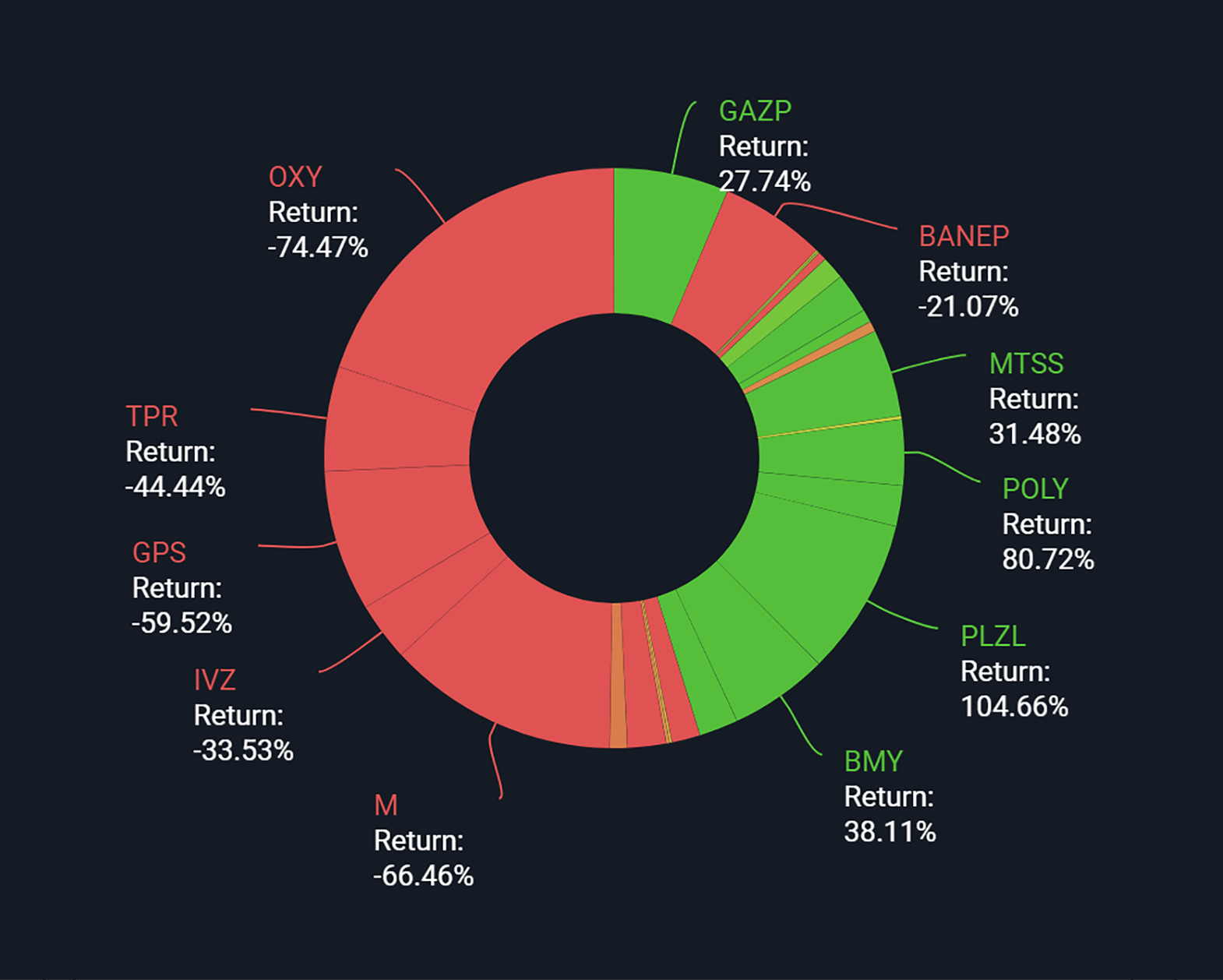

На середину февраля размер активов на моем брокерском счете — там у меня инвестиционная и хеджирующая части портфеля — составлял 230 тысяч рублей, не считая долларовой позиции. После обвала на рынках мои активы в моменте — 185 тысяч рублей, то есть просадка составляет 45 тысяч, порядка 20%.

Как мы видим, хуже всех себя чувствуют бумаги Occidental Petroleum из нефтегазового сектора, Macy’s, Gap и Tapestry из товаров второй необходимости, Invesco из финансового. Из-за тяжелых времен многие из этих компаний частично урезали дивидендные выплаты или вовсе отказались от них, что усилило падение котировок.

Вместе с тем наибольший рост продемонстрировали защитные активы: золотодобытчики «Полюс» и «Полиметалл», телекоммуникационная компания МТС и Bristol Myers Squibb из сектора здравоохранения.

На этапе возрождения и развития экономики в новом бизнес-цикле я буду делать ставку на секторы недвижимости, товаров второй необходимости, промышленный сектор, ИТ, финансы, здравоохранение, медиа. При этом важно внимательно подойти к анализу эмитентов и включать в портфель компании, у которых низкая вероятность банкротства, а фундаментальные показатели — уровень долга, операционные показатели, маржинальность бизнеса — позволят пережить кризисный период.

Ведь в ближайшие месяцы нас может ожидать дальнейшая волатильность и обновление минимумов.

Вот что еще мы писали по этой теме

Сообщество