Как я нахожу и анализирую малоизвестные американские компании

Последние три года я инвестирую в дивидендные акции американских компаний, которые стабильно выплачивают и наращивают дивиденды.

Я считаю, что компании, которые выплачивают дивиденды, обладают более стабильным и сильным бизнесом, а дивиденды могут приносить пассивный доход без продажи тела капитала и позволяют получать стабильный доход даже во времена экономических кризисов.

В Америке свыше 6 тысяч компаний, акции которых торгуются на биржах. Более 750 из них выплачивают и регулярно увеличивают дивиденды. Кроме того, цена самой акции на дистанции увеличивается, поэтому кроме регулярных выплат я получаю и прирост капитала.

В статье я опишу, как я выбираю такие акции, а также поделюсь своим мнением о том, что нужно знать человеку, инвестирующему в этот финансовый инструмент.

По каким принципам я выбираю акции

Перед тем как рассказать о самом выборе акций, расскажу о принципах, которыми руководствуюсь.

Я инвестирую только в крупный и стабильный бизнес, который зарабатывает достаточно денег, чтобы выплачивать дивиденды. Я не инвестирую в развивающиеся компании и компании, у которых нет достаточного денежного потока для регулярных выплат.

Стараюсь покупать ценные бумаги по привлекательным ценам. Это позволяет получать высокий дивидендный доход — отношение цены акции к размеру дивиденда — и не переплачивать.

Не спекулирую ценными бумагами для экономии на комиссиях и налогах. Я игнорирую новостной фон, хайп, всевозможные инвестидеи. Даже если цена той или иной акции упала, дивиденды, скорее всего, сохранятся.

Диверсифицирую свой портфель. Сейчас в нем свыше 30 ценных бумаг разных эмитентов. За три года я продала только две компании — Boeing и Ross Stores. Бизнес обеих компаний пострадал во время пандемии, и руководство логично отменило дивиденды.

Анализируя компании, вы выбираете не дивиденды, а бизнес, который платит дивиденды. Поэтому важно выбрать именно качественный, развивающийся бизнес, который вознаградит терпеливого инвестора и частью прибыли в виде выплаты дивидендов, и выкупом акций, и ростом цены акции на дистанции. Если бизнес стагнирует, то я в него не инвестирую, даже если дивидендная доходность выглядит привлекательно.

Мои требования к компаниям выглядят так:

- Дивидендная доходность свыше 2,5%.

- Стаж выплаты и увеличения дивидендов свыше 10 лет.

- Выручка и прибыль на акцию растет быстрее инфляции — в противном случае мы имеем дело со стагнирующим бизнесом, который в конце концов обанкротится.

- Уровень долга приемлемый — можно пользоваться рейтингами специализированных агентств либо анализировать бизнес самостоятельно.

- Доля прибыли, направляемой на выплату дивидендов, не свыше 60%. Прибыль компании — один из источников ее роста и развития. Если компания будет тратить весь свой доход на выплату дивидендов, то ей придется брать кредиты для расширения бизнеса, а это плохой знак.

- Сектор — любой, кроме недвижимости (REIT), так как дивиденды REIT всегда облагаются налогом по ставке 30%.

Важный момент: компания не может выплачивать дивиденды из гудвилла, обещаний, презентаций и так далее. Дивиденды — это деньги, которые компания должна заработать, то есть она должна стабильно получать прибыль от основной деятельности. Наверное, каждый слышал фразу: «Если вы не готовы владеть акцией всю жизнь, то не стоит владеть ею 30 минут». Поэтому, покупая те или иные ценные бумаги, я готова владеть ими до тех пор, пока бизнес не перестанет генерировать растущий денежный поток и, как следствие, дивиденды.

Как я выбираю компании

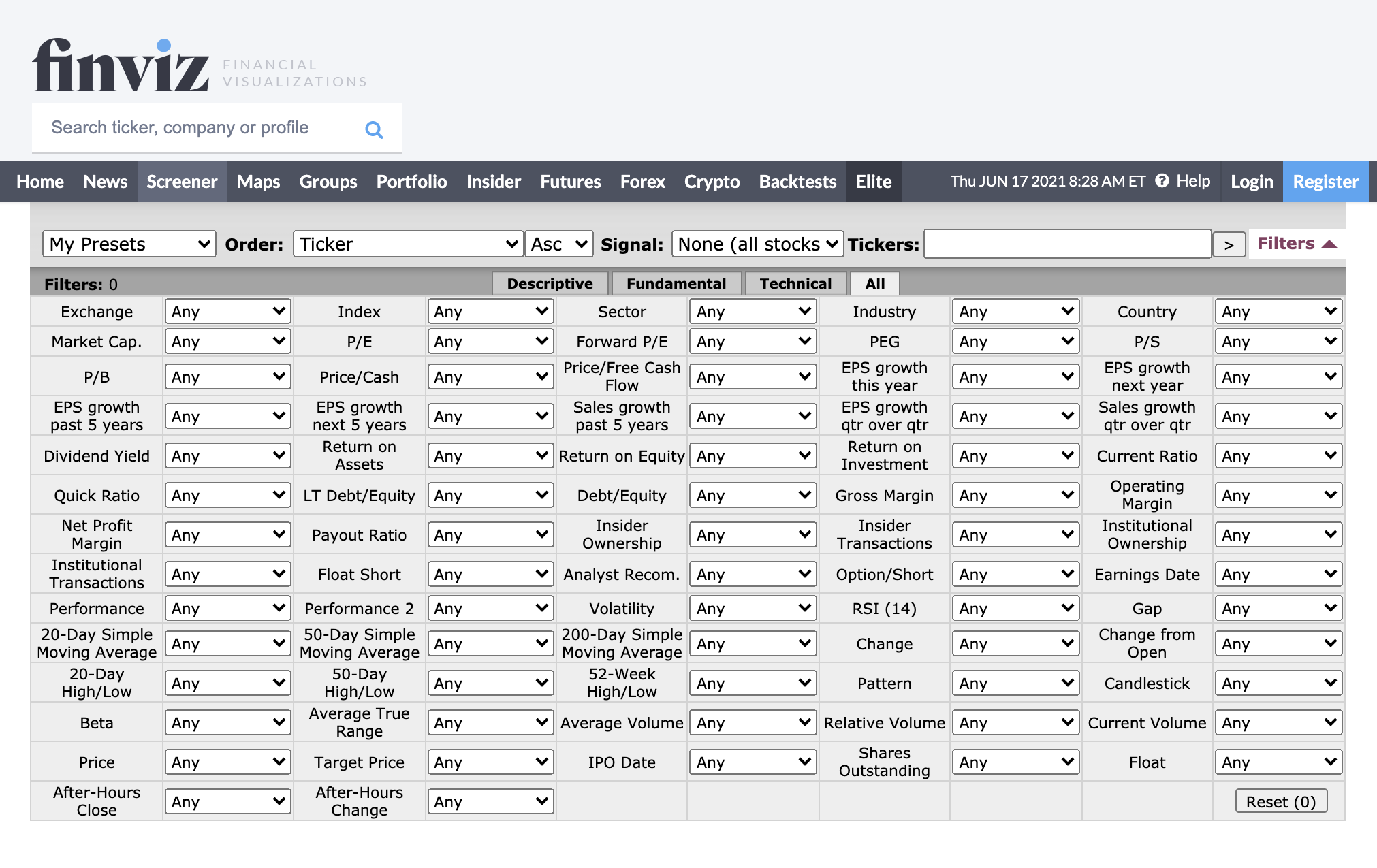

Для первоначального отбора ценных бумаг я использую скринеры — сайты, на которых по различным критериям можно отфильтровать те или иные акции. Скринеров существует множество, например на Finviz, DRiPInvesting и в Т-Инвестициях.

У DRiPInvesting не совсем скринер, а таблица, в которой собраны основные показатели американских компаний, выплачивающих дивиденды. Она довольно сложная для начинающих, и я не буду останавливаться на ней подробно. Отмечу лишь, что в их табличке на вкладке All CCC собраны все американские компании, которые выплачивают дивиденды свыше 5 лет. Большинство из этих компаний доступны обычным инвесторам в России. В таблице можно посмотреть, сколько лет компания непрерывно выплачивает дивиденды и с каким темпом увеличивает выплаты.

Для примера сделаем шорт-лист акций с помощью скринера Finviz.

Все доступные параметры отбора сосредоточены на 4 вкладках:

- Descriptive — описательные показатели, такие как сектор и индустрия экономики, страна, рыночная капитализация и так далее.

- Fundamental — фундаментальные показатели, такие как отношение рыночной стоимости акции к годовой прибыли, полученной на акцию, прибыль на акцию и так далее.

- Technical — технические показатели, такие как волатильность акции, 20-дневный минимум или максимум цены и так далее.

- All — предыдущие 3 вкладки на одной странице.

Не стоит пугаться от количества фильтров — для моего подхода потребуется всего несколько, но вы можете добавлять еще какие-нибудь параметры на свое усмотрение:

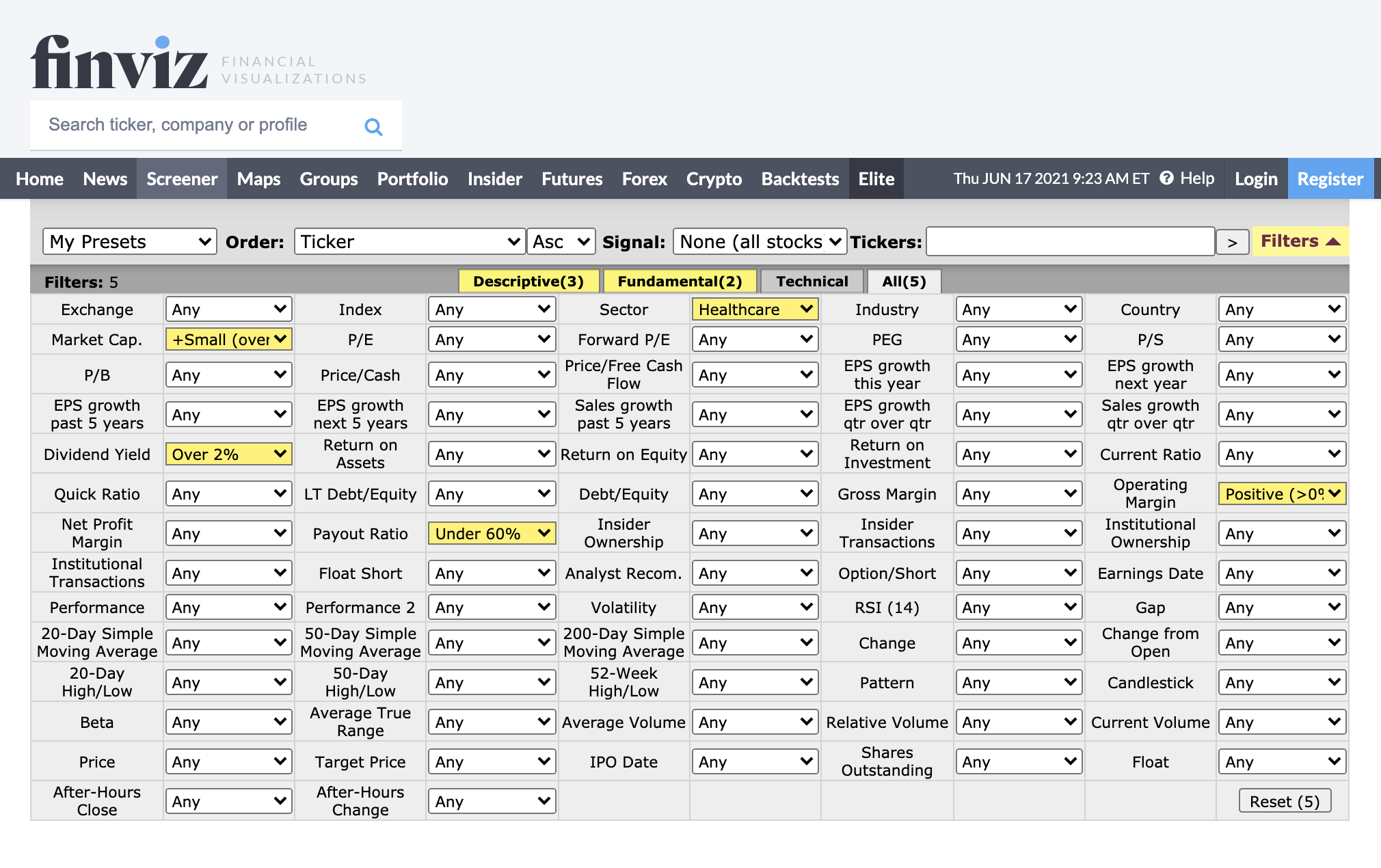

- Sector — сектор экономики, в котором мы ищем компанию в свой портфель. Basic Materials — материалы, Communication Services — телекоммуникации, Consumer Cyclical — потребительские товары второй необходимости, Consumer Defensive — потребительские товары первой необходимости, Energy — нефть и газ, Financial — финансы, Healthcare — здравоохранение, Industrial — промышленность, Real Estate — недвижимость, Technology — информационные технологии, Utilities — коммунальные услуги. Тут я исключаю недвижимость.

- Market Cap — размер рыночной капитализации. Я выбираю «+Small (over 300 mln$)» — то есть компании дороже 300 млн долларов.

- Dividend Yield — дивидендная доходность. Я выбираю «Over 2%» — свыше 2%.

- Payout Ratio — процент прибыли, направляемый на выплату дивидендов. Я выбираю «Under 60%» — ниже 60%.

- Operating Margin — операционная прибыль. Я выбираю «Positive (>0%)» — свыше 0%.

В результате я сразу вижу ограниченный список компаний, соответствующих всем указанным мной параметрам. В дальнейшем каждую компанию из этого шорт-листа разумно более детально изучить и проанализировать — ниже напишу, как анализирую я.

Как я анализирую компании

Метод, который я использую, в целом подходит для любых дивидендных компаний. В качестве примера я проанализирую компанию Reliance Steel & Aluminum (тикер RS). Это компания из сектора Materials — материалы. Компании этого сектора экономики производят сталь, бумагу, резину, пластик, краски, стройматериалы и так далее.

Изучаю сайт компании. Сначала я всегда захожу на сайт компании. В нашем случае это rsac.com. Я хочу понимать, куда я планирую вкладывать свои деньги. Я не хочу иметь отношение к бизнесу по производству табака, алкоголя, наркотиков, оружия и к прочей деятельности, которую я считаю неэтичной.

Сайт компаний — один из основных способов общения руководства с акционерами, то есть владельцами бизнеса. На сайтах американских компаний всегда можно найти актуальные данные.

Информации очень много, но нам интересны два раздела: About Us или Company, то есть «О нас» или «О компании», и Investors Relations, то есть «Отношения с инвесторами». В первом разделе можно почитать об истории развития компании и ее бизнесе в настоящее время. Советую посмотреть презентации и выступления, которые компания готовит для широкой аудитории. Я не специалист в металлургии, но, как я уже говорила, мне интересно понимать, каким бизнесом я владею. А когда на каком-нибудь товаре видишь знакомый шильдик — это вообще здорово!

В разделе для инвесторов находятся пресс-релизы, годовые и квартальные отчеты, записи выступлений руководителей. Анализ отчетов — сложный и затратный процесс, но дальше в статье я покажу способ упростить и ускорить эту работу.

Коротко о компании: Reliance Steel and Aluminum создана в 1939 году, в 1994 году стала публичной. Штаб-квартира находится в Лос-Анджелесе. Компания начинала как небольшая фабрика, но существенно расширилась, в основном за счет поглощения конкурентов в своей отрасли.

Сейчас RS — диверсифицированный бизнес в области металлургии, металлообработки, металлопроката и изготовления металлоконструкций. По информации с сайта, компания работает в больше чем 300 локациях, расположенных в 40 штатах США и 13 государствах.

RS производит различные виды высокоуглеродистой и нержавеющей стали, алюминия, титана, их сплавов и так далее. Суммарный выпуск продукции — свыше 1,4 млн тонн в год. У компании есть покупатели из различных секторов промышленности — от строительной до аэрокосмической отрасли.

Непрерывно выплачивает дивиденды своим акционерам уже больше 25 лет.

Если мы приходим к выводу, что бизнес нам интересен, то обращаемся к финансовым и дивидендным показателям. В этом нам помогут несколько сайтов, на которых в открытом доступе находится нужная нам для анализа информация.

Напомню мои требования к компании:

- Дивидендная доходность — от 2,5%.

- Стаж выплат и роста дивидендов — свыше 10 лет.

- Доля прибыли, направляемой на дивиденды, — менее 60%.

- Рост выручки и чистой прибыли выше значений инфляции.

- Долг на приемлемом уровне.

- Цена акций находится на комфортном для покупки уровне.

Смотрю дивидендную доходность — это отношение размера дивиденда к цене акции. Так как цена акции постоянно меняется, меняется и дивидендная доходность. Текущее значение можно увидеть в приложении брокера. Средняя дивидендная доходность по акциям компаний США сейчас — около 2—4%.

Если значения существенно выше или ниже, надо быть осторожным. Высокая доходность может говорить о риске того, что бизнес не очень хорош: инвесторы сомневаются в перспективах компании и продают ее акции.

Очень низкая дивидендная доходность характерна для переоцененных компаний. К примеру, дивидендная доходность Apple или Visa составляет около 0,6%. Из-за низкой доходности такие компании не подойдут тем, кому нужен стабильный денежный поток от дивидендных выплат.

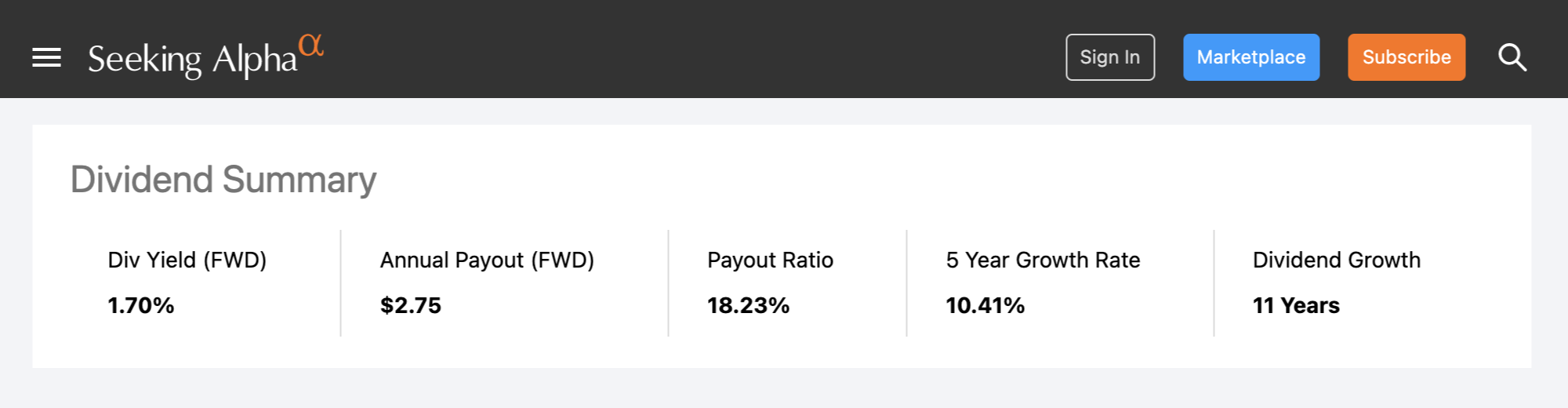

Дивидендная доходность RS на момент написания статьи составляет около 2%. Это приемлемый показатель.

Чтобы изучить размер и рост выплаченных дивидендов, заходим на сайт seekingalpha.com. Вводим название компании в строке поиска вверху и переходим на вкладку Dividends.

Оцениваю стаж выплат. По сайту компании мы уже знаем, что она выплачивает дивиденды более 25 лет, а Seeking Alpha показывает, что увеличение выплат происходит уже 11 лет подряд. При этом за последние 5 лет компания увеличивает дивиденды почти на 10% ежегодно. Скорость роста дивидендов зависит от многих факторов, включая сектор экономики, стадию жизненного цикла компании и так далее.

Я ориентируюсь на рост дивидендов 4—7% ежегодно. Если компания повышает выплаты на 1—2% в год, я называю ее дивидендным симулянтом и не добавляю ее акции в мой портфель. С другой стороны, если компания увеличивает выплаты на более чем 10% в год, это повышает риск того, что она может остаться без денег на дальнейшее развитие. Из-за этого может снизиться свободный денежный поток — и, как следствие, компания перестанет увеличивать выплаты или вообще сократит их.

Смотрю на процент прибыли, направляемый на дивиденды. В США очень развита культура дивидендных выплат. Сотни компаний выплачивают и увеличивают дивиденды десятилетия подряд, а 65 компаний называются дивидендными аристократами: они выплачивают дивиденды и увеличивают их размер ежегодно на протяжении последних 25 лет.

Стремление выплачивать дивиденды и сохранять почетное звание аристократа может привести к тому, что всю прибыль компания раздаст акционерам и ей не на что будет развиваться. А иногда, чтобы поддерживать уровень выплат, компании даже берут кредиты.

Это тупиковый путь, по моему мнению. Рано или поздно дивиденды придется отменить. Поэтому при выборе компании важно видеть, что у нее нет проблем с зарабатыванием денег.

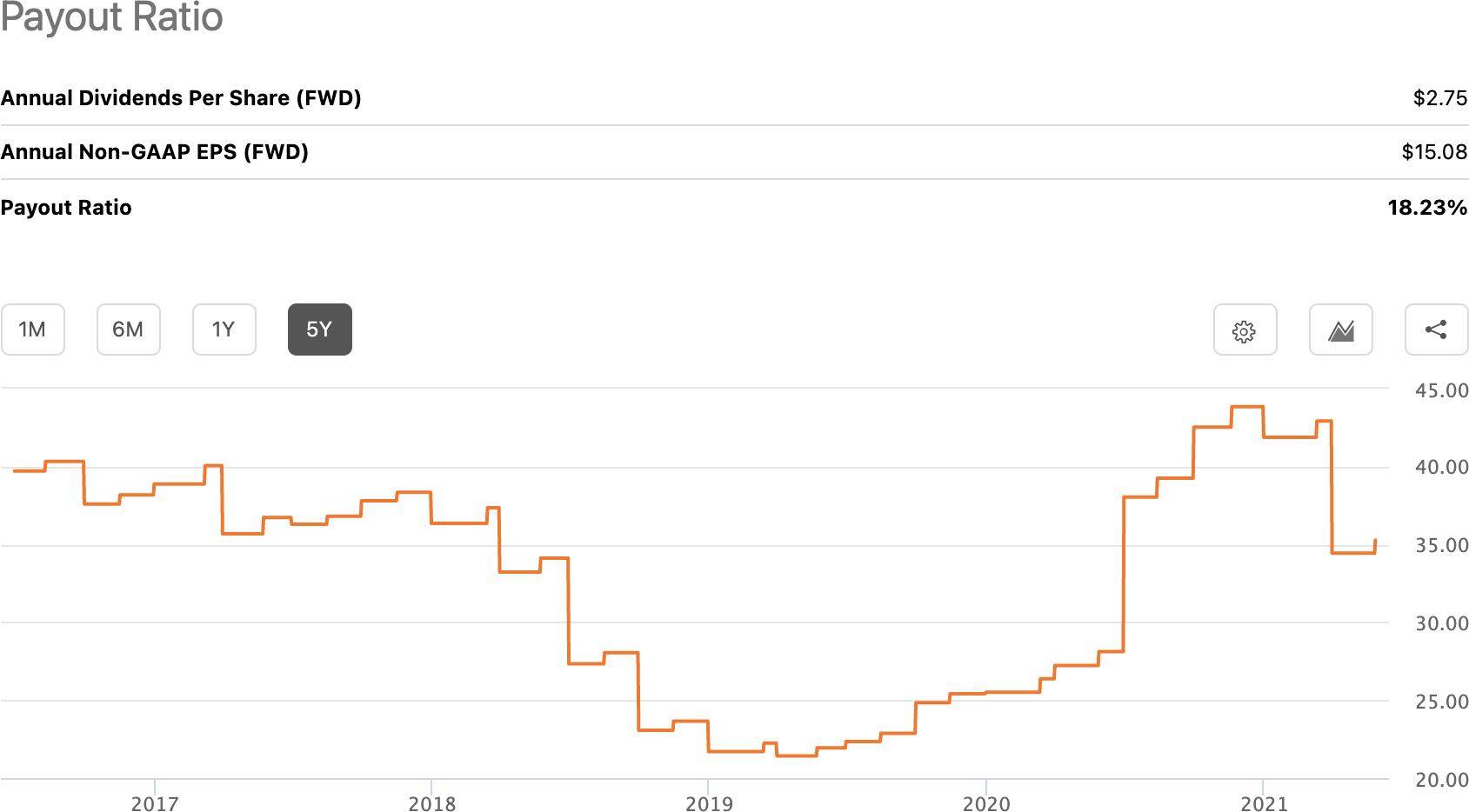

Для этого мы посмотрим вкладку Dividend Safety на сайте Seeking Alpha. Нам нужно посмотреть показатель Payout Ratio. Он показывает, какой процент прибыли компании направляется на выплату дивидендов. Для компаний из разных секторов комфортные значения этого параметра могут немного меняться, но я предлагаю ориентироваться на значение не выше 60%.

Для RS параметр составляет 42%, то есть у компании есть «запас прочности» для продолжения выплат и их увеличения.

Оцениваю выручку и чистую прибыль компании — они должны увеличиваться ежегодно на уровень, превышающий инфляцию, — тогда компанию можно признать эффективной. Поэтому нам нужно изучить финансовые показатели. Если роста нет, то стоит изучить бизнес подробнее или выбрать другую компанию.

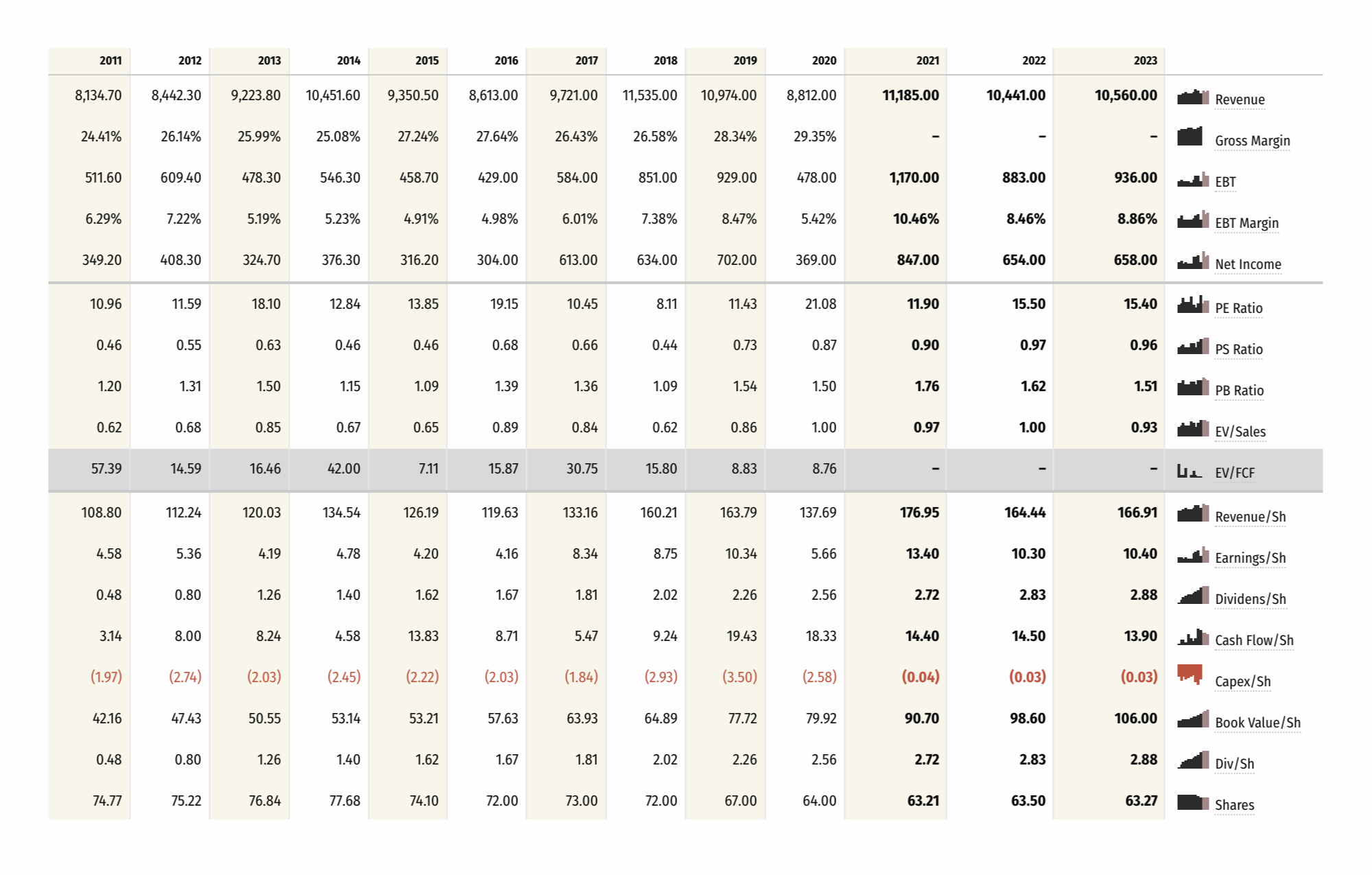

Для такого анализа я пользуюсь сайтом Stockrow — там можно посмотреть динамику выручки (revenue) и прибыли на акцию (earning per share).

В строке поиска вводим тикер компании и видим огромную таблицу.

Нам нужно посмотреть всего на несколько строк. Первая строка, которая нам интересна, — revenue, то есть выручка. Это то, сколько денег компания получила от своей основной деятельности.

Следующий параметр — earning / sh. Это EPS (earning per share), то есть прибыль на акцию.

Как я уже говорила, выручка и доход на акцию должны увеличиваться на дистанции — что мы и видим в случае с RS. Разумеется, они не всегда растут стабильно. К примеру, в 2020 году из-за пандемии выручка упала на более чем 10%, а прибыль на акцию — почти на 50%.

Это существенное падение, но компания направляла на дивиденды от четверти до половины денег, которые она зарабатывала, поэтому такое падение показателей не критично для выплаты дивидендов: компания легко сможет продолжить наращивать выплаты в будущем, тем более что пик кризиса уже позади.

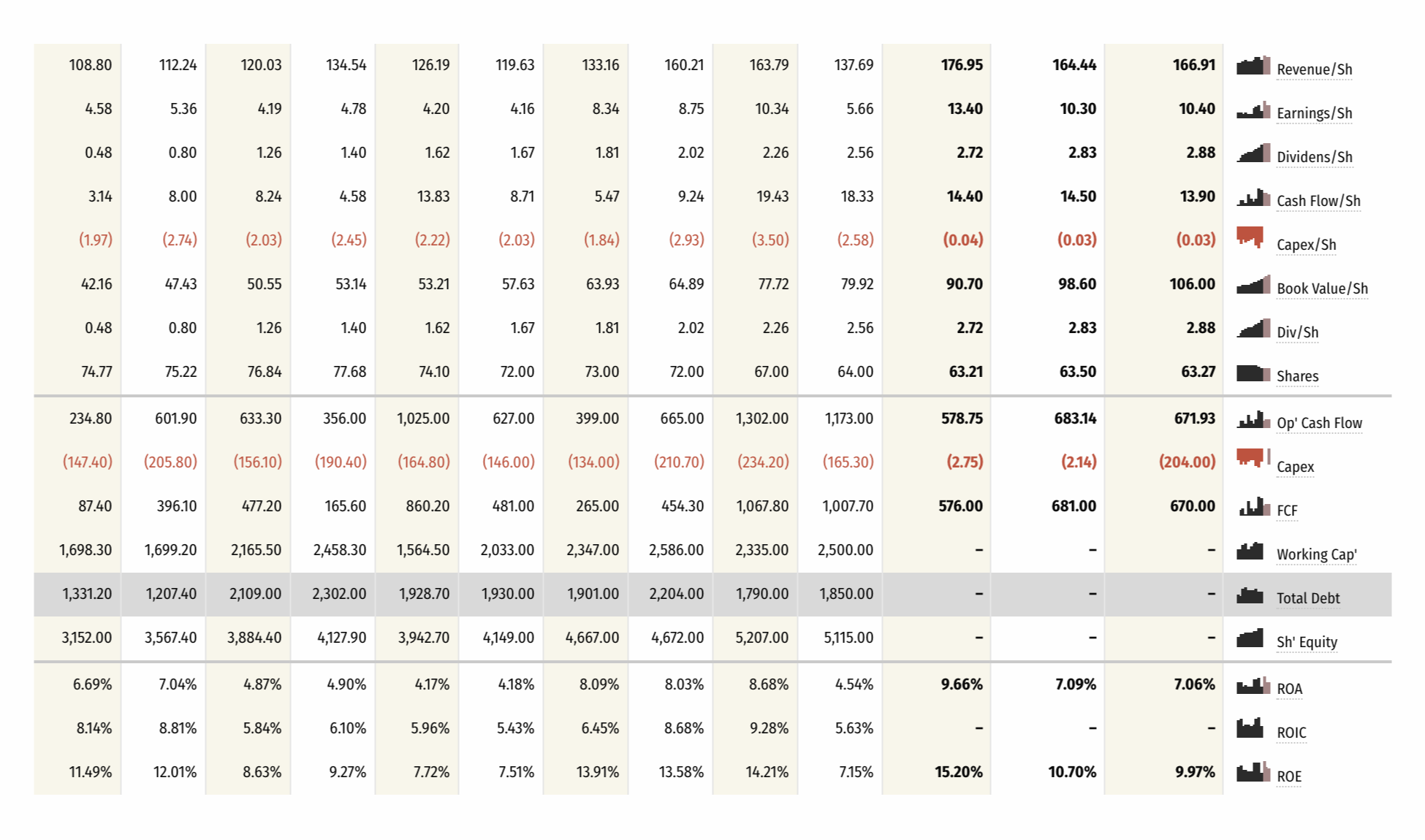

Оцениваю долг компании. Если компания агрессивно наращивает задолженность, то для нас это тревожный знак. Нет ничего плохого в том, что компания привлекает заемный капитал для развития, — особенно когда процентные ставки невысокие. Но если нагрузка станет чрезмерной, то компании придется сократить или отменить дивиденды, чтобы обслуживать долг. Изучать структуру долговой нагрузки со всеми ее тонкостями для инвестора-непрофессионала трудно. Поэтому я предлагаю обратить внимание на показатель total debt — общую сумму долгов компании, включая краткосрочные и долгосрочные обязательства, а также сумму начисленных процентов по ним.

У компании RS показатель total debt вырос на 20% за 10 лет. В свой портфель я включаю компании, которые увеличивают долг на уровень, не превышающий рост их бизнеса. К примеру, RS за 10 лет без учета пандемии 2020 года и с учетом прогноза на 2021 год увеличила выручку на 39%, с 8134 до 11 268 млн долларов. Долг компании увеличился на схожее значение — 38%, с 1331 до 1850 млн долларов. То есть хоть компания и наращивает размер долговой нагрузки, долг не растет быстрее, чем увеличивается размер выручки.

Для сравнения рассмотрим компанию Kaiser Aluminum (KALU). Она действует в том же секторе, что и RS, и производит аналогичную продукцию. За 10 лет выручка KALU выросла на 36% — c 1301 до 1777 млн долларов, а долг при этом вырос почти в 5 раз — со 152 до 876 млн долларов. Такой рост долга должен насторожить инвестора. Это не всегда считается плохим показателем: некоторые компании привлекают кредитные деньги для развития бизнеса. Но прежде чем инвестировать в такую компанию, надо разобраться в причинах роста долга и его возможных последствиях.

Еще можно зарегистрироваться на сайтах агентств, которые присваивают компаниям кредитные рейтинги: Standard & Poor’s, Moody’s или Fitch Ratings. Если рейтинг компании стабильно высокий, то с бизнесом, вероятно, все в порядке. Но если агентство понизило рейтинг, это повод насторожиться.

Смотрю, эффективно ли компания распоряжается капиталом. Сайт gurufocus.com помогает мне понять, насколько компания эффективно использует свой капитал и подходящее ли сейчас время для покупки акции. Вводим тикер компании или ее название и смотрим.

На сайте много информации, но мы ограничимся только показателями WACC и ROIC — это стоимость заемного капитала и рентабельность компании. Я советую выбирать компании, у которых ROIC больше, чем WACC. Такие компании эффективно используют деньги, которые они получают.

Простой пример: вы взяли кредит под 8% на год и вложили его в бизнес, который приносит 10%. Это прибыльная затея. Но если вы возьмете кредит и не сможете эффективно использовать полученные деньги, вы получите убыток. Например, взяли кредит под 8% в год, а дохода получили 6%. То же и с компаниями: они могут брать кредитные деньги, но должны использовать их эффективно.

ROIC RS составляет 8,98%, а WACC — 7,64%. То есть RS эффективно использует свой заемный капитал.

К примеру, у Tesla (TSLA) ROIC 5,08%, WACC 14,43% — то есть компания привлекает очень дорогой капитал, но при этом у него низкая рентабельность. А у Apple ROIC равен 25,94%, а WACC — 9,27%. Это говорит о высокой эффективности бизнеса.

Наш RS расположился посередине. С учетом кризиса, который сильно повлиял на всю промышленность и сектор материалов, это средний показатель, скорее хороший.Но надо учитывать, что показатели ежеквартально меняются, поэтому нам важно отслеживать их значение в динамике. Для этого можно прокрутить страничку ниже и посмотреть на график WACC / ROIC. На сайте даже без регистрации его можно посмотреть за 10 лет.

Из графика видно, что эффективность использования капитала у компании RS невысокая, соотношение немногим выше 0, но в целом динамика положительная. Для крупного бизнеса, тем более из циклической отрасли, пережившей пандемию, это приемлемый показатель.

Прикидываю, хороша ли цена акций. В результате нашего небольшого исследования мы определили, что компания RS, о которой мы еще недавно ничего не слышали, подходит для нашего дивидендного портфеля. Она выплачивает дивиденды более 25 лет, из которых 11 лет увеличивает выплаты, ее дивидендная доходность составляет почти 2%, финансовые показатели стабильны, а широко диверсифицированный бизнес продолжает развиваться. Осталось определить, подходящее ли сейчас время для покупки ее акций.

Для этого есть множество приемов и способов — я предложу тот, что считаю самым простым. На том же сайте GuruFocus обратимся к графику GF Value.

На нем в динамике отображается цена акции относительно значений, которые аналитики сайта считают справедливыми. Как видно на графике ниже, сейчас цена акции компании считается завышенной. Я согласна с этим. Я покупала компанию по цене в два раза ниже, что дало дивидендную доходность в два раза выше.

Думаю, что есть смысл подождать коррекции или поискать другие компании из этого сектора для вложения денег.

Разумеется, мой способ далеко не исчерпывающий и не единственный. Но он подходит для экспресс-анализа и, как показывает мой опыт, дает хорошие результаты на длительной дистанции.

Важным преимуществом своего способа отбора акций я считаю экономию на платных сайтах и подписках. Я пробовала разные платные сайты, но отказалась от них через какое-то время. Дело в том, что все они довольно дорогие, а необходимую информацию можно найти в открытом доступе на бесплатных ресурсах.

Например, подписка на аналитику GuruFocus стоит 449 $ в год, FASTGraphs — 576 $ в год, Stockrow — 288 $ в год, Seeking Alpha — 199 $ в месяц. Цены на подписку на других сайтах аналогичной тематики схожие.

Я считаю, что возможности, которые дает платная подписка, актуальны для профессиональных аналитиков или обеспеченных инвесторов с большим капиталом. Я же предпочитаю направить сэкономленные деньги на покупку активов.

А что с налогами

Когда инвестируешь в дивидендные акции, чтобы получать постоянный доход, нельзя забывать об уплате налогов. Налоги на дивиденды могут облагаться по различным ставкам в зависимости от того, как и в какую компанию вы инвестируете.

Большая часть доступных неквалифицированным инвесторам американских акций облагается налогом по ставке 30%. Но любой гражданин РФ может подписать у своего брокера форму W-8BEN и уменьшить удерживаемый налог до 13%.

Исключения, когда эта форма не действует:

- С дивидендов американских фондов в сфере недвижимости (REIT) всегда взимается налог 30%.

- С дивидендов компаний в форме партнерств (limited partnership, LP, MLP) взимается налог 37%. К счастью, таких компаний не очень много и на фондовом рынке всегда можно найти им альтернативы.

При подписанной форме W-8BEN на брокерский счет приходит сумма дивидендов за вычетом 10%, удержанных сразу в США, — инвестору в России нужно самостоятельно задекларировать и доплатить 3% налога.

Проблемы покупки таких акций

Непопулярные акции обладают низкой ликвидностью. Количество их продавцов и покупателей особенно мало в утренние часы, пока американские биржи закрыты. Поэтому, покупая акции утром, скорее всего, вы за них переплатите.

Сравните два скриншота ниже. Первый сделан утром, а второй — вечером. На первом видно, что спред — разница между ценой покупки и продажи — достигает 10%, это огромная разница. На втором, который сделан в 16:49, представлено значительно больше заявок — это позволяет купить акции по рыночной цене.

Запомнить

- Портфель из дивидендных акций подойдет для достижения долгосрочных целей.

- Покупка акций в долгосрочный портфель — это не казино и не лотерея, поэтому важно оценить бизнес компании, в которую вы хотите вложить деньги.

- Для первичного отбора бизнеса, в который вы хотите инвестировать, можно использовать скринеры.

- Много интересной информации можно почерпнуть, посетив сайт компании, разделы About Us или Investors Relations.

- В дивидендном инвестировании важно контролировать налоги и не попадать в ловушку низкой ликвидности.