Получил дивиденды, как платить налог?

Если цена на акцию изменилась, я, продав акцию, фиксирую прибыль или убыток. В случае прибыли плачу налог. А какая ситуация с дивидендами? В какой момент уплачивается налог? В момент начисления дивидендов? А если я дивиденды сразу реинвестирую в эти же акции, то налог все равно есть?

Владимир

Дивиденды — это часть прибыли, которую компания выплачивает своим акционерам. При этом не все компании платят дивиденды, а если платят, то размер может меняться со временем. Как это работает, мы писали в отдельной статье про дивиденды.

Главный плюс дивидендов в том, что для их получения не надо ничего делать — достаточно владеть акциями на дату фиксации реестра акционеров. Выплаты не зависят от того, как меняются цены акций. При этом некоторые компании, например американские дивидендные аристократы, много лет подряд не только платят дивиденды, но и увеличивают их размер.

Главный минус в том, что с дивидендов надо платить налоги. Если налогов с дохода от продажи акций можно избежать с помощью налоговых вычетов, то с дивидендами так не получится.

Я расскажу, по какой ставке берется налог, в каких случаях его удержат за вас, а в каких надо будет уплатить его самостоятельно и что можно сделать, чтобы платить меньше.

Я исхожу из того, что вы налоговый резидент России. В других странах правила могут сильно отличаться.

Как регулируется налогообложение дивидендов от акций

Дивидендом считается любой доход, который вы получили при распределении прибыли организации, оставшейся после налогов. Доходы от иностранных источников тоже считаются дивидендами, если по законодательству других стран такой доход относится к дивидендам.

Сумма, с которой платят налог, называется налоговой базой. Налоговый кодекс в 2021 году различает девять налоговых баз для НДФЛ. Дивиденды, то есть доход от долевого участия, относятся не к основной базе, а значит, к ним не удастся применить налоговые вычеты.

По дивидендам от акций российских компаний налоговым агентом считается эмитент акций — тот, кто их выпустил, либо депозитарий брокера, где учитываются эти акции, либо доверительный управляющий. Из-за этого дивиденды поступают на брокерский счет, ИИС или счет в банке уже после вычета налога.

В случае с дивидендами от акций иностранных компаний с налогами придется разбираться самостоятельно.

Налогообложение дивидендов для резидентов и нерезидентов

Ставка налога с дивидендов — 13% для резидентов России и 15% — для нерезидентов.

Если сумма налоговых баз резидента за год окажется более 5 млн рублей, то с превышающей части налог будет 15%. Но в 2021 и 2022 годах действует правило, по которому размер налоговых баз считается не в сумме, а по отдельности. Значит, 15% с дивидендов резидент заплатит с той их части, которая превысит 5 млн.

В случае с выводом дивидендов за рубеж ставка налога 15%, но это больше актуально для юридических лиц, а не частных инвесторов.

Есть ли налоговые льготы для налога на дивиденды

Для резидентов России ставка налога с доходов в виде дивидендов — такие же 13%, как с заработной платы, но к дивидендам нельзя применить инвестиционные, социальные и другие вычеты.

Например, с дохода, полученного при продаже ценных бумаг, можно не платить налог благодаря вычету за долгосрочное владение бумагами — это называется трехлетняя льгота. С дивидендами так сделать не получится.

Доход, полученный в виде дивидендов, не уменьшается на результат убыточных сделок или на размер брокерских и биржевых комиссий. Реинвестирование полученных дивидендов тоже не поможет: вы будете покупать ценные бумаги на дивиденды, с которых уже удержан налог.

Тем не менее бывает так, что налог с дивидендов платить не надо. Пример — акции компании «Система». Она получает прибыль в виде дивидендов от компаний, долями в которых владеет. Когда сама «Система» платит дивиденды из этих денег, налог не взимается.

Паевые фонды, в том числе биржевые, не платят налог с дивидендов от акций российских компаний. Дело в том, что паевой фонд — это имущественный комплекс, а не физическое или юридическое лицо.

К сожалению, комиссии фондов за управление сводят это преимущество на нет частично или полностью. Это зависит от того, какая дивидендная доходность у акций в составе фонда и какие у фонда расходы.

Получение налогового вычета по ИИС. Вычет типа А, позволяющий возвращать до 52 000 ₽ НДФЛ в год при пополнении ИИС, не вернет уплаченный с дивидендов налог. Даже до недавних изменений в налоговом кодексе, когда появилось понятие основной налоговой базы, вычет типа А не относился к налогу с дивидендов.

Вычет типа Б касается лишь дохода от операций с ценными бумагами и производными инструментами, которые учитываются на ИИС. Дивиденды — это выплата дохода от долевого участия, а не результат сделки, поэтому вычет типа Б не защищает от налога с дивидендов.

При этом если вы собираетесь при закрытии ИИС применить вычет типа Б, можете продавать акции перед дивидендной отсечкой. Так вы заработаете на росте акций перед фиксацией реестра. Затем купите акции обратно после падения примерно на размер дивидендов. С дохода от продажи налог не придется платить благодаря вычету типа Б, а дивиденды вы не получали.

Это сложный путь. Придется регулярно следить за датами отсечек и успевать совершать сделки, при этом с каждой сделки платить комиссию. Никто не гарантирует, что перед отсечкой акции, по которым ожидаются дивиденды, вырастут, а сразу после упадут ровно на размер дивидендов.

Как рассчитать налог с дивидендов

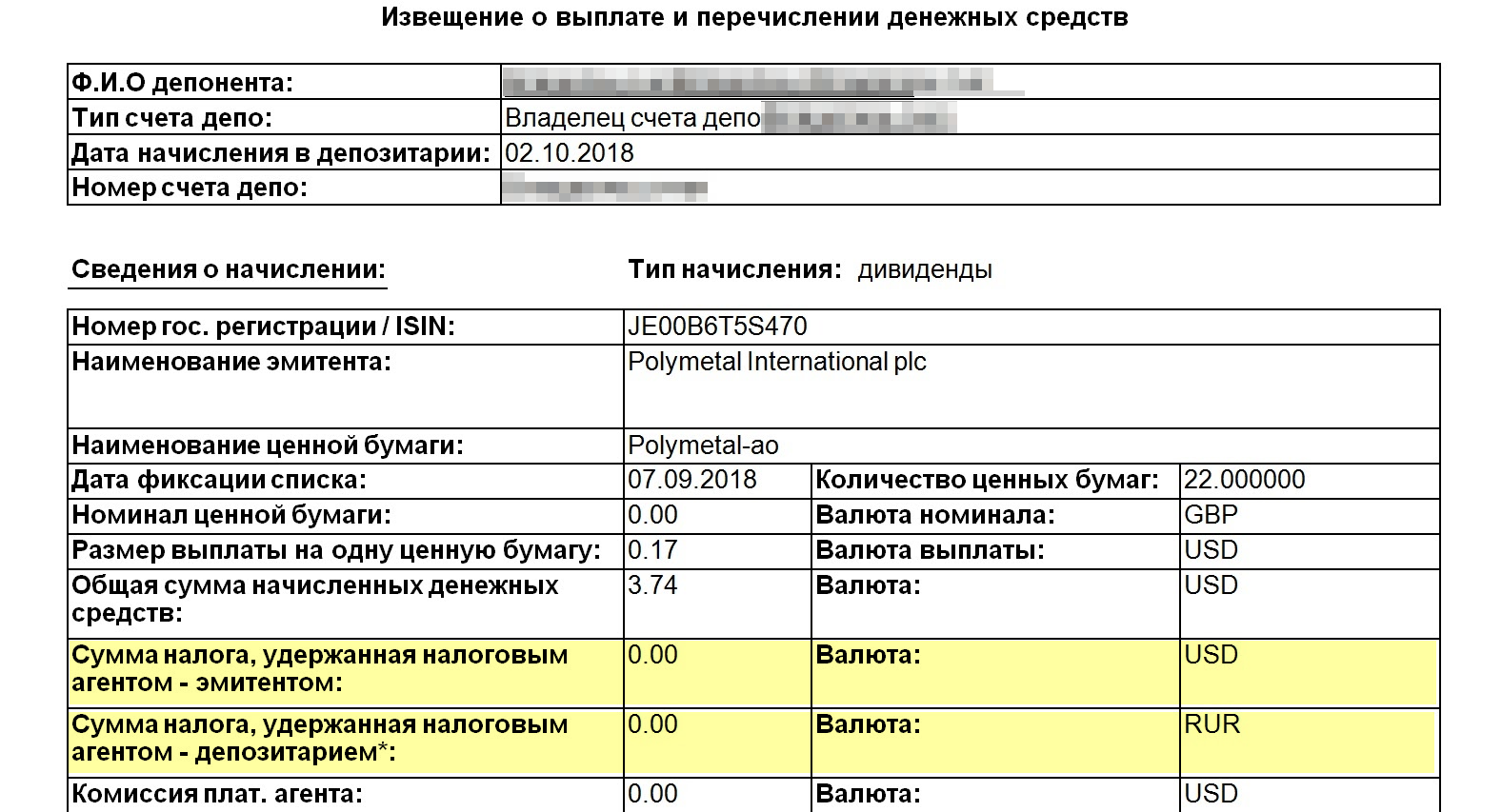

Если дивиденды получены от российской компании, например «Газпрома» или Сбербанка, считать налог самостоятельно не придется: дивиденды поступят на счет уже за вычетом налога.

Например, летом 2020 года акционеры «Газпрома» одобрили выплату дивидендов в размере 15,24 ₽ на акцию. Это дивиденды без учета налогов.

Допустим, на брокерском счете инвестора 100 акций «Газпрома». Тогда ему на счет должно поступить не 1524 ₽, а 1325,88 ₽ — на 13% меньше. Налог составит 198,12 ₽.

Но в налоговом кодексе сказано, что налог исчисляется в полных рублях. Сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля. Значит, налог будет не 198,12 ₽, а ровно 198 ₽.

В итоге инвестор, имевший 100 акций «Газпрома», должен был получить в виде дивидендов 1326 ₽ вместо 1524 ₽.

Если дивиденды получены от акций США, надо будет задекларировать доход в России. Придется ли что-то платить, зависит от того, был ли удержан налог в США и по какой ставке.

Здесь не так важно, инвестируете вы через российского брокера или иностранного. Тот и другой не считаются налоговыми агентами в случае с дивидендами от иностранных акций и не будут общаться за вас с российской налоговой. Также неважно, куплены акции американской компании на Московской бирже, Санкт-Петербургской или на торгах в США.

Зато важно, подписали ли вы форму W-8BEN. Без нее с дивидендов удерживают налог по ставке 30% — доплачивать в этом случае ничего не нужно, но декларировать доход все равно придется. А если подписать W-8BEN, в США с дивидендов в большинстве случаев удержат налог по ставке 10%. Еще 3% надо уплатить в России.

Например, в первом квартале 2021 года американская компания ExxonMobil решила выплатить 0,87 $ на акцию в виде дивидендов. Выплата произошла 10 марта, а российские инвесторы получили деньги, допустим, 19 марта.

Предположим, у налогового резидента России есть 100 акций ExxonMobil. Сумма дивидендов в таком случае — 87 $ без учета налогов.

Если инвестор подписал форму W-8BEN, он получит дивиденды за вычетом налога по ставке 10%. В нашем примере инвестору придет не 87 $, а 78,3 $. Удержанный в США налог составил 8,7 $.

Еще 3% надо будет самостоятельно уплатить в России, чтобы в итоге налог с дивидендов составил 13%. Вот как считать размер доплаты:

- Пересчитать полученную сумму в рубли по курсу ЦБ на дату получения. Инвестор получил 78,3 $ на брокерский счет в России 19 марта. Доллар согласно курсу ЦБ тогда стоил 73,6582 ₽, значит, доход инвестора — 5767,437 ₽.

- Посчитать 13% от этой суммы. Это 750 ₽.

- Посчитать, сколько налога удержали в США, переведя его в рубли по курсу ЦБ на дату выплаты. 19 марта в США в виде налога удержали 8,7 $, а курс доллара на эту дату был 73,6582 ₽. Значит, в США удержали 641 ₽.

- Вот сколько осталось уплатить в России: 750 ₽ − 641 ₽ = 109 ₽.

Если бы инвестор не подписывал форму W-8BEN, дивиденды пришли бы за вычетом налога по ставке 30%. Значит, инвестор получил бы 60,9 $.

Можно ли избежать двойного налогообложения. Двойное налогообложение — это ситуация, когда приходится платить налог с одного и того же дохода дважды в разных странах, из-за чего в итоге налог становится излишне высоким. Например, если бы инвестору, получающему дивиденды от акций американских компаний, пришлось сначала заплатить налог по ставке 30% в США, а потом еще 13% в России, на налоги ушла бы почти половина дивидендов.

Этого можно избежать. В налоговом кодексе сказано, что сумму налога можно уменьшить на размер налога, исчисленного и уплаченного в стране, где находится источник дохода. Подобная норма действует, если между Россией и этой страной есть договор или соглашение об избежании двойного налогообложения. Таких стран более 80.

Избегать двойного налогообложения благодаря договоренностям России и США позволяет форма W-8BEN, которую я упоминал выше. Она относится только к бумагам американских эмитентов.

Чтобы с дивидендов иностранных компаний не пришлось платить налог в России по полной ставке, требуется документальное подтверждение того, что в другой стране удержан налог. В случае с американскими бумагами это обычно форма 1042-S, также нужные данные могут быть в брокерском отчете.

Если такого подтверждения нет, придется платить налог со всей суммы, поступившей на счет, даже если в другой стране налог уже был удержан и есть договор об избежании двойного налогообложения.

В случае с дивидендами от фондов недвижимости REIT форма W-8BEN не действует. Ставка налога в США составит 30%, хотя бывает, что все равно берут налог по ставке 10%. В случае с MLP, или ограниченными партнерствами, форма W-8BEN тоже не работает, а ставка налога — 37%. Эти налоги удерживаются в США при выплате.

Доход в виде дивидендов от REIT и MLP надо задекларировать в России, если вы налоговый резидент, а вот доплачивать какие-либо налоги в России не придется.

Если дивиденды выплачены не в денежной форме. Бывают ситуации, когда дивиденды выплачиваются не деньгами. Например, в случае с долевым участием в ООО может быть так, что организация выплатит дивиденды товаром или каким-то другим имуществом.

Тот, кто получил доход, должен будет сам его задекларировать и уплатить налог исходя из стоимости полученного имущества. Организация, выплатившая дивиденды, не будет налоговым агентом.

Обычный инвестор, использующий биржевые ценные бумаги, вряд ли столкнется с такой ситуацией.

Как правильно отчитаться о дивидендах и заплатить налог

Если вы получили дивиденды по акциям российских компаний, то декларировать такой доход и платить налог не нужно. Дивиденды должны поступить на счет уже за вычетом налога.

Если это дивиденды по акциям иностранных компаний, например американских или немецких, то доход декларируют независимо от того, был ли удержан налог за пределами России и по какой ставке. Надо ли будет платить налог, зависит от того, какой налог удержан за рубежом.

Чтобы сообщить налоговой о дивидендах по иностранным бумагам, заполните декларацию 3-НДФЛ. Это та же самая декларация, с помощью которой можно получать налоговые вычеты, например за платное лечение или пополнение ИИС. Данные о дивидендах и налоговых вычетах, которые хотите получить, должны быть в одной и той же 3-НДФЛ.

Подготовить декларацию можно двумя способами:

- В личном кабинете на сайте налоговой. Чтобы указать данные о полученных дивидендах, отметьте галочкой пункт «Доходы от источников за пределами Российской Федерации» и укажите, что источник выплаты — эмитент, а вид дохода — 1010, так обозначаются дивиденды. Также надо указать «Не предоставлять вычет».

- Офлайн в программе «Декларация». Там понадобится раздел «Доходы за пределами РФ». Чтобы он стал активен, на первой вкладке отметьте пункт «Имеются доходы в иностранной валюте». Как и в случае с личным кабинетом, источник выплаты — эмитент, а код дохода для дивидендов — 1010. Созданный в программе XML-файл декларации можно отправить в налоговую через личный кабинет на сайте либо распечатать и отнести в инспекцию.

По каждой выплате в декларации сделайте отдельную запись. Это может быть утомительно, если у вас много разных акций и по каждой из них выплачиваются дивиденды несколько раз в год.

Подать декларацию надо не позднее 30 апреля года, следующего за годом получения дивидендов. Например, если получили дивиденды в мае и октябре 2020 года, подать декларацию с указанием этого дохода надо не позднее 30 апреля 2021 года.

Сумма к уплате будет рассчитана после заполнения декларации на основе введенных вами данных. Уплатить налог надо не позднее 15 июля.

Самое важное

С дивидендов от акций российских компаний налог удержат автоматически. Декларировать такой доход и самостоятельно платить налог не придется.

В случае с акциями иностранных компаний доход в виде дивидендов надо задекларировать самостоятельно в следующем календарном году после получения. В зависимости от того, по какой ставке был удержан налог с таких дивидендов, может потребоваться доплата налога в России.

Налог с дивидендов неизбежен, и его нельзя вернуть через налоговые вычеты. Защититься от налога с дивидендов с помощью вычета типа Б на ИИС или вычета за долгосрочное владение тоже нельзя. Уменьшить размер налога на размер убытков по сделкам не получится. Реинвестирование дивидендов не спасает от налога.

Если не хотите платить налог с дивидендов, можно подумать про акции компаний без подобных выплат или про фонды с реинвестированием дивидендов. Если у вас ИИС и вы хотите применить вычет типа Б при закрытии, можно продавать акции перед дивидендной отсечкой и покупать после, но это может быть утомительно и не всегда полезно.

Если вкладываетесь в американские бумаги, подпишите форму W-8BEN у своего брокера. Так налог с дивидендов составит приемлемые 13%: 10% в США и 3% в России, а не 30%. Форма не действует на дивиденды от REIT и MLP, а также не касается ценных бумаг из других стран.