«Жена отдает свою зарплату мне»: как я веду семейный бюджет и зачем мне 29 карт и 25 вкладов

Мы продолжаем рассказывать о том, как читатели Т—Ж ведут свои бюджеты.

У героя этого выпуска открыто 25 вкладов и 29 банковских карт. Он объяснил, как это помогает ему извлекать кэшбэк из всего и копить на безбедную старость. А также рассказал, как так сложилось, что семейный бюджет ведет он, а жена не знает пароля даже от своей зарплатной карты.

Семья

Живем втроем: я, жена и сын. Мы с супругой вместе 17 лет, сыну 10. Я работаю ИТ-инженером, жена — специалист по логистике в частной компании.

Доходы

Моя зарплата состоит из оклада и премий. В 2021 году в среднем я получал 5700 BYN (181 887 ₽) в месяц, в 2020 году — 4800 BYN (153 168 ₽).

Жене в конце 2021 года подняли зарплату с 1250 BYN (37 257 ₽) до 1750 BYN (52 160 ₽).

Никаких регулярных дополнительных доходов у нас нет. Иногда продаю детскую одежду, ненужные вещи — с этого тоже что-то капает.

Система

При распределении финансов я руководствуюсь двумя принципами. Первый: нужно всегда откладывать на будущее. Второй: деньги должны максимально работать.

Средства распределяются на краткосрочные и стратегические цели.

Получив зарплату, я сначала откладываю деньги на краткосрочные цели. Это, во-первых, обязательные ежемесячные траты: ЖКХ, мобильная связь, кружки и прочее. Во-вторых, 1800 BYN (53 891 ₽) в месяц выделяю на траты «на жизнь»: продукты, бытовая химия, рестораны, одежда.

Еще откладываю что-то на запланированные крупные покупки, например подарки родителям.

Я постоянно стараюсь выжать из денег халявную копейку, поэтому средства «на жизнь» делю на три равные части. Сумма на первые 10 дней уходит на карты, оставшееся — на сберегательный счет под 3%. Через 10 дней на карты идет вторая треть, через 20 дней — третья. Если вдруг выделенные средства заканчиваются раньше срока, беру следующую порцию. Если же через 10 дней деньги остаются, новые переводить не спешу.

В стратегические цели входит пенсия, подушка и сбережения.

Подушку я использую, когда не хватает выделенной «на жизнь» суммы. Например, до зарплаты несколько дней, денег уже немного — и тут ломается стиральная машина. Тогда на новую берем из подушки. Она легкодоступна, при необходимости туда можно моментально залезть, но жажда наживы не позволяет мне держать ее в наличке или на обычном счете. Поэтому часть подушки лежит на сберегательном счете под 3%, еще часть — на отзывных краткосрочных депозитах на 30—45 дней. Кроме того, подушка распределена по трем банкам, чтобы избежать ситуации, когда деньги понадобятся, а они недоступны из-за сбоев, техработ и прочего. Стараюсь, чтобы в запасе была сумма в размере шести месячных бюджетов — около 10 000 BYN (319 100 ₽), но летом мы купили квартиру, все пришлось потратить, теперь снова наращиваю. Пока в подушке 2800 BYN (89 348 ₽).

Сбережения — это то, что откладывается на будущее. В нашей стране не особенно развиты финансовые рынки и рынки ценных бумаг, поэтому сбережения лежат на отзывных и безотзывных депозитах сроком от шести месяцев до пяти лет. Для диверсификации я использую доллары, евро и белорусские рубли: сейчас в сбережениях 2160 $ (222 825 ₽), 61 € (6908 ₽) и 3402 BYN (108 557 ₽). До покупки квартиры вклады приносили до 650 $ (67 054 ₽) в год. При необходимости из сбережений, как и из подушки, тоже можно брать деньги — например, часть была потрачена при покупке квартиры, еще часть осталась на ремонт.

Пару лет назад я задумался о пенсии и стал специально откладывать деньги на долгий срок — лет 30. Это не значит, что остальные сбережения я потрачу до пенсии, просто было интересно нацелить небольшую их часть сразу на такой большой отрезок времени. Если откладывать на пенсию 50 $ (5158 ₽) в месяц, за год без учета процентов набирается 600 $ (61 896 ₽), а за условные 30 лет — 18 000 $ (1 856 880 ₽). Сейчас накоплено 3342 $ (344 760 ₽), 1932 € (218 818 ₽) и 5788 BYN (184 695 ₽). Эти деньги тоже хранятся на депозитах — в основном безотзывных, сроком от трех месяцев до трех лет, использовать их запрещено: даже при покупке квартиры их не рассматривал.

Деньги на долгосрочные цели обычно распределяю так:

- пенсия — 10% от остатка;

- подушка — 50—250 Br (1595—7977 ₽) в зависимости от остатка и потребности ее пополнять;

- сбережения — остальное. Сюда же отправляется все, что осталось от выделенной «на жизнь» суммы.

Доли могут поменяться в зависимости от моих взглядов.

После покупки квартиры в распределении появились категории «рассрочка» и «ремонт». «Пенсия», «подушка» и «сбережения» временно стали фиксированными, а все остатки теперь уходят в «ремонт»:

- пенсия — 30 Br (957 ₽);

- подушка — 70 Br (2233 ₽);

- сбережения — 200 Br (6382 ₽);

- рассрочка — 350 $ (36 106 ₽);

- ремонт — остаток.

Если есть дополнительные доходы, например премия или деньги от продажи ненужных вещей, они делятся так:

- пенсия — 5%;

- подушка — 5%;

- сбережения — 15%;

- рассрочка — 10%;

- ремонт — 65%.

Я создал таблицу в «Экселе» — туда вбиваю зарплату и остатки на картах, а распределение денег на стратегические цели происходит автоматически. Поскольку рассрочка привязана к доллару, туда же подгружается его курс к белорусскому рублю. Для трат «на жизнь» я использую разные банки, поэтому создал еще одну таблицу, чтобы суммы на эти нужды тоже распределялись автоматически.

Раньше я вел учет расходов в тетради, потом — в программе на телефоне, но с 2020 года прекратил: у меня много карт, смс-уведомления подключены не всегда, так что это занятие становится слишком трудоемким. Да и по опыту ведения бюджета вижу, что расходов, которые стоило бы урезать, у нас нет, зарплат хватает с запасом, поэтому какой смысл? Сейчас пользуюсь только банковскими приложениями.

Карты

Я с детства любил ковыряться с деньгами, всегда копил, планировал, даже одалживал родителям. Когда стал работать, начал интересоваться депозитами, затем — картами с кэшбэком, все больше денег стало перетекать на них. Так и закрутилось.

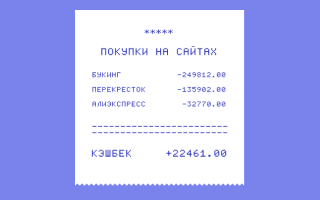

У меня 29 карт в девяти банках. Так много, потому что я всегда стараюсь хапать бесплатные кэшбэчные карты — сейчас их 16. Даже если их польза сразу не очевидна, они могут пригодиться, места много не занимают — почему нет?

Из всего набора активно используются две сберегательные карты и восемь кэшбэчных:

Карта 1. Универсальная карта с кэшбэком 1,5% на все. Бесплатная.

Карта 2. Карта с кэшбэком 2% на продукты, обувь, одежду, электротовары, кинотеатры, рестораны, общественный транспорт, такси. Бесплатная.

Карта 3. Карта с кэшбэком 2,5% на продукты, 3% на обувь и одежду. На покупки до 10 BYN (319 ₽) кэшбэк не начисляется. Стоимость — 1 BYN (31,91 ₽) в месяц.

Карты 4 и 5. Две одинаковые карты к одному счету с кэшбэком 3% на продукты, 4% на обувь и одежду, 5% на категорию месяца. Бесплатные. Получил их совсем недавно, они полностью заменяют третью карту, поэтому она отправляется на полку — благо при отсутствии транзакций абонентская плата не начисляется. Закрывать ее я, конечно, не буду.

Карта 6. Карта с кэшбэком 1% на коммуналку, мобильную связь и интернет, 2% на онлайн-покупки и 3% на оплату телефоном. Чтобы получать такой кэшбэк, надо в предыдущем месяце тратить минимум 500 BYN (15 955 ₽), иначе — 1% по всем категориям. Бесплатная.

Карта 7. Такая же, как предыдущая, но в российских рублях. В прошлом ноябре и декабре действовала акция: при покупках на «Вайлдберриз» и «Озоне» от 1000 до 5000 ₽ в месяц — кэшбэк 3%, при покупках свыше — 5%. Бесплатная.

Карта 8. Карта с кэшбэком 0,5% на продукты и 1% на все остальное, кроме общественного транспорта. На покупки меньше 10 BYN (319 ₽) кэшбэк не начисляется. Бесплатная. До недавнего времени этой картой как универсальной пользовалась жена, но кэшбэк там был мизерный. С появлением карт 4 и 5 перевел жену на них. Но у этой карты есть плюс — повышенный кэшбэк в магазинах-партнерах, где мы иногда что-то берем. Например, в сентябре покупали стул для ребенка за 425 BYN (13 561 ₽), магазин оказался партнером с кэшбэком 5%, назад вернулось 19,59 BYN (625,12 ₽).

Две сберегательные карты, полученные по акции за 1 BYN (31,91 ₽), дают 3% годовых. Там есть и кэшбэк, но он мне не интересен, ими мы не расплачиваемся. Своими 3% они давно окупились.

Остальные карты просто лежат дома. Я либо бесплатно оформил их на всякий случай, либо когда-то пользовался ими, а потом они стали неактуальны из-за изменения условий. Возможно, когда-нибудь они снова вернутся в кошелек.

Бывает, открываю карту специально под акции, а потом забрасываю. Например, у «Белгазпромбанка» была акция: с середины июля до октября прошлого года оплата картой Unionpay давала кэшбэк 5% на все. Эти карты у нас принимают не везде, но во многих популярных магазинах. Я оформил ее и за срок акции получил 80 BYN (2552 ₽) кэшбэка — при стоимости карты 10 BYN (319 ₽).

Очень жаль, что с универсальными картами сейчас беда: варианты с хоть сколько-то интересным процентом «на все» имеют непривлекательные условия: минимальная сумма покупки или минимальная сумма трат за месяц для получения кэшбэка. Кроме того, их в принципе очень мало.

Всего за 2020 год я получил 544 BYN (17 359 ₽) кэшбэка, за 2021 — 830 BYN (26 485 ₽).

Депозиты

Сейчас у меня открыто 25 вкладов в восьми банках на сроки от 45 дней до 10 лет.

Я постоянно открываю новые депозиты, но не потому что я какой-то фанатик и карточный наркоман, а потому что стараюсь использовать продукты с лучшими условиями. Например, у меня есть вклад в евро под 1,2%. Недавно условия поменялись, банкам потребовалась валюта, и вот уже доступны вклады до 4% годовых.

Я, конечно, открываю новый вклад, так как люблю, когда деньги делаются сами из ничего.

С начала 2018 года до середины 2020 благодаря депозитам я получил 12 700 $ (1 310 132 ₽). После этого снял с них основную сумму, так что заработок стал мизерным.

Плюс к этому у меня есть «закладки» — вклады с минимальной суммой открытия и интересными условиями на более-менее долгий срок. Первоначальные суммы обычно в районе 20—200 Br (638—6382 ₽) по вкладам в белорусских рублях и 25—200 единиц валюты — по валютным.

Семейные принципы

Мы считаем, что семья — это одно целое, а не два совместно проживающих человека, поэтому деньги должны быть общими. Раздельный бюджет не пробовали. Мне вообще кажутся странными все эти скидывания от каждого на покупки или на ребенка… Бр-р-р.

Возможно, сказалось влияние родителей, у которых классический «советский» расклад: муж отдает жене зарплату, а та ей распоряжается. Однако у нас все наоборот. Жена отдает свою зарплату мне. После оформления ее зарплатной карты я сам настраиваю логины-пароли. У жены их нет, но не потому что они скрываются, а потому что они ее не интересуют. Понадобятся — спросит — скажу. В день зарплаты она говорит: «Вроде начислили». На этом ее участие в процессе заканчивается, а я перевожу деньги на свои карты. Официальная сумма заработка жене известна, но она не знает, сколько получила в конкретный месяц: начисления могут немного отличаться, иногда выплаты задерживаются, выдаются частями. А я записываю наши доходы и знаю все. Поэтому данные о зарплате, например среднюю сумму за год, жене сообщаю я.

Супруга вообще не в курсе, как я распределяю деньги.

Она даже за коммуналку никогда не платила или за сад для ребенка. В разговоре я могу упомянуть какой-нибудь любопытный нюанс, возникший в этом месяце, но сама она интереса не проявляет. Раз уровень жизни, который обеспечивают мои распределения, ее устраивает, зачем ей вмешиваться? Каких-то разногласий по поводу финансов не припомню. Только если жена хочет ограничить траты на отпуск, а я говорю: «Да ладно, гулять — так гулять».

Через какое-то время мы планируем сдавать старую квартиру, которая принадлежит жене, и деньги от квартирантов будут попадать в мои загребущие руки. Естественно, супруга ни в коей мере не ущемлена таким положением вещей. Я думаю, что на нее наверняка в среднем тратится больше денег, и это нормально. Она же женщина, ей больше надо на одежду, аксессуары, средства для ухода, красоту.

В плане трат «на жизнь» жена имеет полную свободу воли: что говорит, то и покупаем. Еда, одежда и прочее — это больше на ней. Обычно у нее с собой основная карта — наиболее универсальный вариант с кэшбэк-категориями «продукты», «аптеки», «бытовая химия». Она на мое имя. Получается забавно: когда жена идет в магазин, она даже не знает, сколько на ее карте денег. Я контролирую это и стараюсь, чтобы сумма не опускалась ниже определенного значения, пополняю счет.

Но такой подход не значит, что жена не может потратить больше, чем предполагалось. Например, она хочет зайти после работы в обувной. Она заранее озвучивает свое желание, и я либо кидаю больше денег ей на основную карту, либо достаю карту, выгодную для этой покупки, даю ей, говорю пин-код, спрашиваю, на какую сумму она рассчитывает, и закидываю с запасом. Или они с ребенком едут в медцентр — вот тебе, дорогая, карта для оплаты, чтобы кэшбэк побольше, плати ей, не перепутай. Иногда путает, ну что ж поделать.

Пару раз я протупил и вовремя не пополнил карту жены, либо она в течение дня тратила больше, чем ожидалось. В таких случаях она звонила мне, и я тут же пополнял ее карту онлайн — всегда выдаю ей те, куда можно быстро положить денег. Но обычно в одиночестве она крупных покупок не совершает: это не оговорено, просто ну не будет моя жена переть из магазинов сумки. А если и совершает, то предупреждает об этом заранее.

Всякая мелочь типа «зайти за продуктами по пути с работы» не планируется, и жена платит своей основной картой. Если закупаемся вместе или едем в гипермаркет, то там уже я с пачкой карт рядом, можно спокойно выбрать наиболее выгодную.

Раньше была договоренность с женой, что с ее зарплаты ей на личные хотелки остается 100 $ (10 316 ₽) — она сама назвала такую сумму. Часть из них у нее в валюте наличкой, часть — в рублях на карте. Обычно в расход идут рубли, а не валюта. Поэтому, когда жена что-то решает купить «из своих» и ставит меня в известность, я для оплаты подсовываю ей карту с максимальным кэшбэком и перевожу туда деньги с ее карты.

«Личные хотелки» — это покупки для души, которые можно сделать, не переживая о семейном бюджете. Так говорит жена, а если более грубо, эта категория придумана, чтобы она не видела мою непонимающую перекошенную моську. Обычно это что-то с немаленькой ценой и не совсем понятной надобностью. Из реальных примеров таких трат — эпиляция, походы в салоны, недавно купила духи за 228 BYN (7275 ₽), на которые давно облизывалась. Причем на «хотелки» жена может тратить не только свои накопления: например, на те же духи ушло 150 BYN (4786 ₽) из личных денег, 78 BYN (2488 ₽) — из общих. Сколько и откуда потратить, решает она сама.

Правда, временно личные деньги жене не выделяются из-за ремонта в квартире. Инициатором этого решения был я. Супруга согласилась. У нее остались личные деньги, которые были на момент приостановки соглашения. Сейчас это 3500 € (39 410 ₽) и 900 BYN (28 719 ₽). Значительную их часть жена, возможно, отдаст на покупку кухни — эту мысль она озвучила сама.

У меня «своих» денег нет, если мне что-то надо, беру из общих. Когда мне что-то дарят, например, родители, я тоже отправляю это в общие.

Наш расклад всех устраивает: мне нравится углубляться в финансы и наращивать капитал, а жена берет деньги, как в анекдоте, «в тумбочке», и не забивает себе голову. Она не в курсе ни подушек, ни накоплений. Они оформлены на меня, но я это своим не считаю — это НАШЕ. Правда, если со мной что-то случится, текущая ситуация станет весьма неудобной в плане доступа к общим финансам. Обдумываю, что с этим делать, но пока не придумал.

Жилье

Мы уже девять лет живем в квартире, которую купили для нас родители жены, наша доля в оплате была 7%. Она была оформлена на отца жены, в конце 2021 года переоформили ее на жену, заплатили за это пошлину примерно 150 BYN (4786 ₽) — естественно, из общего бюджета.

Это обычная квартира в доме 80-х годов, ничего выдающегося, 35 м², одна комната. С ребенком в ней уже давно тесно, да и мы никогда не планировали жить в ней всю жизнь. Жена пару лет присматривалась к рынку и вот решила, что пора. Выбирала новое жилье в основном она, а я — так, критиковал. В итоге этим летом купили квартиру — это наша единственная крупная совместная покупка.

Новая квартира лучше старой во всех отношениях. Удобный район, новостройка с видом на парк, три комнаты, 100 м². Оформлена на меня. Стоила 117 500 $ (12 121 300 ₽). Ипотек-кредитов не брали, все за свои. Просто каждый месяц я откладывал от 50% доходов плюс проценты по депозитам. Копили девять лет, ни в чем себе не отказывая, о какой-то специальной экономии речи не шло: ездили в отпуск, покупали что хотели.

16 500 $ (1 702 140 ₽) оформили у застройщика в рассрочку, чтобы на оставшиеся деньги начать ремонт. Платеж вышел 280 $ (28 884 ₽) в месяц на пять лет. Рассрочку стараюсь закрыть как можно скорее, плачу минимум на 25% больше обязательной месячной суммы.

Ремонт в квартире нужен глобальный: в ней была только штукатурка, поэтому денег уходит немало. Делаем без понтов, но качественно: покупаем не элитные, но неплохие материалы.

Например, кухня стоит около 2900 € (328 454 ₽). Но это еще не все. Жена говорит, что после установки станут понятнее какие-то размеры и нужно будет еще до 200 € (22 652 ₽), — не вникал, что там такое. Дизайном рулит в основном она, я простой парень, мне все норм. Еще нужна будет столешница — удивительно, что она не входит в стоимость кухни. У нас она будет большая — это, как говорят, дополнительно минимум 1300 $ (124 360 ₽). Пока за кухню оплачено 1000 € (113 260 ₽), заказ ушел на завод.

Ремонт делаем силами ремонтной компании, сами только контролируем процесс и закупаем чистовые материалы, технику, мебель — все старое оставляем в прежней квартире. Сейчас начали чистовую отделку, всего на ремонт уже потратили 19 500 $ (2 011 620 ₽). Когда-то прикидывали, что он выйдет примерно в 30 000 $ (3 094 800 ₽), но по ходу дела, конечно, возникают нюансы.

Когда переедем в новую квартиру, старую будем сдавать за 200—220 $ (20 632—22 695 ₽) плюс все коммунальные начисления. Перед сдачей чуть обновим, поклеим новые обои.

За ЖКХ в новой квартире плачу 78 BYN (2488 ₽), в старой — 142 BYN (4531 ₽), сюда входят все услуги, включая интернет. За мобильники выходит по 7,5 BYN (239,3 ₽) в месяц у обоих.

Траты на жилье

| Рассрочка | ~1150 BYN (36 696 ₽) |

| ЖКУ в новой квартире | 78 BYN (2488 ₽) |

| ЖКУ в старой квартире | 142 BYN (4531 ₽) |

| Всего (без ремонта) | ~1370 BYN (43 716 ₽) |

Траты на жилье

| Рассрочка | ~1150 BYN (36 696 ₽) |

| ЖКУ в новой квартире | 78 BYN (2488 ₽) |

| ЖКУ в старой квартире | 142 BYN (4531 ₽) |

| Всего (без ремонта) | ~1370 BYN (43 716 ₽) |

Питание

Обычно едим дома. В будни обед берем на работу либо ходим в забегаловки неподалеку. Иногда делаем вылазки в рестораны, обычный чек семейных посиделок с ребенком — 60—70 Br (1914—2233 ₽). Примерно раз в месяц заказываем на дом пиццу или суши.

Каких-то особых правил в плане еды не придерживаемся, разве что с возрастом рацион стал немного здоровее. Стараемся питаться разнообразно. Всегда с содроганием читаю в дневниках трат, как люди едят одно и то же день за днем.

Примерно раз в месяц закупаемся в ближайшем гипермаркете на сумму до 200 BYN (6382 ₽). Раз-два в неделю заказываем доставку продуктов на дом на 60—80 Br (1914—2552 ₽). Раз в два-три месяца заказываем рыбу на 80—100 Br (2552—3191 ₽). И конечно, постоянно ходим в продовольственные магазины у дома.

Экономим стандартно: обращаем внимание на выгодные предложения, что-то берем впрок, например макароны «Барилла». Их покупаем только по акции и по несколько пачек. Ну и, конечно, пользуемся дисконтными картами всех магазинов, куда ходим.

Траты на еду

| Закупка | 200 BYN (6382 ₽) |

| Доставка | 240—640 BYN (7658—20 422 ₽) |

| Рыба | 27—50 BYN (861—1595 ₽) |

| Магазины у дома | 400 BYN (12 764 ₽) |

| Пицца, суши | 30—40 BYN (957—1276 ₽) |

| Рестораны | 90—100 BYN (2871—3191 ₽) |

| Всего | от 987 BYN (31 495 ₽) |

Траты на еду

| Закупка | 200 BYN (6382 ₽) |

| Доставка | 240—640 BYN (7658—20 422 ₽) |

| Рыба | 27—50 BYN (861—1595 ₽) |

| Магазины у дома | 400 BYN (12 764 ₽) |

| Пицца, суши | 30—40 BYN (957—1276 ₽) |

| Рестораны | 90—100 BYN (2871—3191 ₽) |

| Всего | от 987 BYN (31 495 ₽) |

Развлечения

Мы оба ходим на паб-квизы: жена чаще, я реже. В неделю выходит один-два похода на двоих, это 16 BYN (510 ₽).

Можем сходить с ребенком в развлекательные центры, музеи или кино. Недавно на день рождения сына были с его другом и его семьей в боулинге, потратили 70 BYN (2233 ₽) за час игры, потом тем же составом пошли в ресторан — 130 BYN (4148 ₽).

Ребенок

Сын ходит на кружки в школе, на секцию робототехники и в танцевальную студию.

Периодически ему покупаются игрушки, да он и сам себе уже их покупает. Деньги у него есть: с каждой зарплаты я выделяю ему 10 BYN (319 ₽), чтобы учился пользоваться. Еще 10 BYN (319 ₽) он получает, если качественно выполняет упражнения от ортодонта. Раньше, когда бабушки дарили сыну на день рождения деньги, их забирал я и мы сами на них что-то покупали. Теперь они тоже идут ему.

Старые ненужные игрушки сына стараюсь продавать, некоторые отдаю в детский сад, куда он ходил.

Траты на ребенка

| Кружки в школе | 40 BYN (1276 ₽) |

| Секция робототехники | 110 BYN (3510 ₽) |

| Танцевальная студия | 70 BYN (2233 ₽) |

| Карманные деньги | 20 BYN (638 ₽) |

| Всего | 240 BYN (7658 ₽) |

Траты на ребенка

| Кружки в школе | 40 BYN (1276 ₽) |

| Секция робототехники | 110 BYN (3510 ₽) |

| Танцевальная студия | 70 BYN (2233 ₽) |

| Карманные деньги | 20 BYN (638 ₽) |

| Всего | 240 BYN (7658 ₽) |

Транспорт

Личного транспорта у нас нет. У жены и сына были мысли о машине, но я против, вроде бы донес свою точку зрения до супруги, теперь и она не горит желанием. Когда слышу, каких трат требует свой автомобиль, немножко ужасаюсь и подсчитываю, насколько же медленнее я тогда буду копить.

На общественный транспорт уходит до 60 BYN (1914 ₽) в месяц, иногда можем проехаться на такси.

Траты на транспорт

| Общественный транспорт | 60 BYN (1914 ₽) |

| Такси | 10—12 BYN (319—383 ₽) |

| Всего | 70—72 BYN (2233—2297 ₽) |

Траты на транспорт

| Общественный транспорт | 60 BYN (1914 ₽) |

| Такси | 10—12 BYN (319—383 ₽) |

| Всего | 70—72 BYN (2233—2297 ₽) |

Одежда

Одеваемся в обычных магазинах вроде Defacto, Waikiki. Супруга, бывает, заказывает себе одежду на «Вайлдберриз». Вещи покупаем по мере надобности. У жены это, как правило, «ой, мне нужно то-то, у меня совсем ничего нет». Ну, как это обычно у женщин.

Экономить особо не пытаемся, разве что скидки отлавливаем.

На сына вещи берем по ситуации: много закупается к зиме, к школе. Иногда одежда на вырост, которую взяли на групповых закупках за границей, остается неношеной, приходится продавать. Еще продаем и ношеные вещи, из которых ребенок уже вырос.

В январе на гардероб ушло 121 BYN (3861 ₽), из них 65 BYN (2074 ₽) — на ребенка и 56 BYN (1786 ₽) — на жену. Мне что-то покупается гораздо реже.

Путешествия

С 2019 года на отдыхе мы не были. В 2020 году начался ковид, решили не ехать, в 2021 году купили квартиру, занялись ремонтом — ехать стало не на что. Жена считает, что поедем в этом году, я полон скептицизма.

Раньше путешествовали раз в год, летом или осенью: ездили в Египет, Грецию, Италию, Турцию, Испанию. Отпуск обязательно включал море, но не всегда на все время отдыха. Жена его любит, а мне оно начинает надоедать через три дня.

Обычно тратили на поездку 2500—3200 € (283 150—362 432 ₽) с учетом всего. С ребенком ездили через туроператора, без ребенка — самостоятельно. Особо напрягаться, чтобы накопить на отдых, не приходилось: несколько раз откладывал часть зарплаты, что-то брал из подушки.

Еще могли выехать куда-то вдвоем с женой на несколько дней: в Санкт-Петербург, Ригу, Вильнюс.

Другие расходы

Несколько лет я занимаюсь кроссфитом, полугодовой абонемент стоит 490 BYN (5635 ₽).

У меня есть медицинская страховка от работы, сыну в прошлом году делали ее за 220 BYN (7020 ₽). Жена в прошлом году была без страховки, раньше ей тоже делали. Из крупных медицинских манипуляций — мне в 2020 году удалили три зуба-восьмерки за 1000 BYN (31 910 ₽).

Лекарства покупаем по ситуации. Зимой по примеру родителей стал пить витаминно-минеральные комплексы.

Жена иногда ходит на эпиляцию, стрижки и маникюр. Мы с сыном скромно стрижемся раз в 2—2,5 месяца за 10 BYN (319 ₽) каждый.

По праздникам, а иногда и просто так покупаю родственникам подарки. Своим родителям на дни рождения дарю деньги, периодически привожу какие-нибудь вкусности.

До ремонта ежемесячно тратил 40 BYN (1276 ₽) в месяц на благотворительность. Эти деньги делились поровну между двумя детьми на благотворительном сайте. На время ремонта эта категория отменена.

Музыку на «Яндексе» слушаем бесплатно. В прошлом году была подписка на chess.com — 30 $ (3094 ₽) в год, продлевать я ее не стал.

Мы со знакомыми вшестером покупаем общую подписку на «Микрософт офис 365». Она стоит 2700 ₽ в год, с человека получается по 450 ₽. Считаю, что за 1 Tбайт и лицензионный «Офис» это копейки.

Есть еще один лайфхак, связанный с программным обеспечением. Меня интересовала самая продвинутая и дорогая версия одной программы. Сначала я пользовался ей нелегально, но она настолько помогала мне, что решил легализовать. Стоит эта самая продвинутая редакция около 60 $ (6189 ₽). Я написал в поддержку и попросил скидку. Мне ее сделали, и я заплатил всего 40 $ (4126 ₽). Когда вышла следующая версия, повторил — с тем же результатом.

Спустя время появилась новая редакция, и я решил помочь этой программе: у нее был жуткий перевод, по ощущениям — в лучшем случае «Гугл-переводчик». Я подумал, что моих скудных знаний английского хватит, и предложил создать человеческий перевод. Авторы с радостью согласились и наградили меня самой продвинутой версией. Я потратил несколько месяцев, не раз клял себя за то, что влез в это дело, зато теперь я официальный автор перевода с бесплатной программой. Сейчас уже вышла следующая версия, и меня попросили дополнить перевод — конечно же, отблагодарив ключом.

Кредиты

Не люблю быть должным, тем более большие суммы, поэтому кредиты как финансовый инструмент не рассматриваю. Считаю, что, если на что-то не хватает, значит, не заработал, нужно рассчитывать на свои деньги, а не на чужие. Овердрафтом на картах не пользовался, товары в рассрочку не покупаю, карт рассрочки тоже никогда не имел.

Рассматриваю кредиты только для глобальных целей типа покупки жилья. Когда мы откладывали на квартиру, думали о таком варианте, но особого смысла я не видел: нам было вполне под силу накопить самим. Конечно, большое спасибо родителям жены, что купили нам наше первое жилье, без такой базы мы бы не откладывали спокойно девять лет, а уже давно взяли бы что-то проще и дешевле.

Финансовые цели

Мне нравится копить, нравится выбирать предложения с хорошим процентом, иметь возможность просто брать деньги на любые возникающие нужды. «Я коплю, потому что я коплю», если перефразировать Портоса. Но я не какой-то фанатик, питающийся хлебом и водой, чтобы отложить больше. Мы не ущемляем себя, удовлетворяем свои не самые скромные потребности и при этом откладываем деньги — просто чтобы они были.

Иметь деньги лучше, чем их не иметь.

Глобальная цель — обеспечить себе безбедное существование как сейчас, так и на условной пенсии. По моим расчетам, при неизменных текущих условиях к 65 годам реально накопить капитал в размере 500 000 $ (51 580 000 ₽). Теоретизирование, конечно, но надо же на что-то опираться. Посмотрим, как сложится.

Возможности

Вижу только два варианта увеличить бюджет: моя подработка или рост зарплаты жены. Но пока и необходимости увеличивать бюджет нет, хотя деньги лишними не бывают.