Как разобраться с делами на случай смерти

Завещать имущество и позаботиться о детях и животных

Никогда не знаешь, что произойдет завтра.

Когда я родила вторую дочь, то задумалась: что будет с моими близкими, если со мной что-то случится? Бывает, что перед смертью нет времени писать завещание и выбирать детям опекунов. Поэтому я решила перестраховаться и заранее разобраться с делами.

Я поговорила с друзьями, которые уже распорядились имуществом на случай смерти. А некоторые даже нашли опекунов детям и домашним животным. Заодно я выяснила, как передать родным доступ к своим аккаунтам в интернете и где написать пожелания насчет похорон. Пока я еще думаю, что из этого буду делать. А в статье просто поделюсь тем, что узнала.

Зачем вообще чем-то распоряжаться

Если никак не распорядиться имуществом, после вашей смерти нотариус разделит его поровну между супругом или супругой и родственниками. А если у детей не осталось родителей, органы опеки сами найдут им опекунов.

Главные претенденты на имущество — ваши муж или жена, дети и родители. Их называют наследниками первой очереди. Допустим, из таких наследников у вас только муж и ребенок. А в собственности — одна квартира, купленная в браке на семью. Имущество, приобретенное в браке, принадлежит мужу и жене поровну, даже если оформлено только на одного из них. Исключение — когда супруги подписывают брачный договор, в котором распределяют права на имущество по-другому. Если вы умрете, вашу долю разделят на две равные части между мужем и ребенком.

Если нет наследников первой очереди, на имущество смогут претендовать родные братья, сестры, дедушки и бабушки — это вторая очередь. И так до седьмой и восьмой очереди. К седьмой относятся пасынки и падчерицы, отчим и мачеха. А к восьмой — нетрудоспособные люди, не являющиеся родственниками, которые жили с вами минимум год до вашей смерти и которых вы содержали. А если нет и их, имущество отойдет государству.

Беда в том, что искать наследников никто не будет. Они сами должны прийти к нотариусу в течение шести месяцев после вашей смерти. Но родственники не всегда узнают о ней вовремя — например, если живут в других городах и странах.

Поэтому лучше распорядиться имуществом заранее. Можно, например, составить завещание и сообщить близким, где оно хранится. Если наследников несколько, можно сказать, у какого нотариуса вы оформили завещание, чтобы они могли получить копию. Или сразу сделать несколько копий, чтобы раздать всем наследникам. Так им будет проще обратиться к нотариусу, чтобы тот открыл наследственное дело.

Как передать недвижимость и транспорт

Недвижимость и транспорт можно передать, только если они у вас в собственности. Допустим, когда-то вы получили от государства квартиру. Если вы ее не приватизировали, то не сможете завещать ее родным. Это касается и земельных участков, дач, домов, машин и мотоциклов — они должны быть оформлены на вас или на супруга, если это совместное имущество. Поэтому не тяните с регистрацией прав.

Передать близким недвижимость и транспорт можно по завещанию, через дарение или наследственный договор. А просто недвижимость — еще и по договору ренты.

Также можно заключить с близкими договор купли-продажи. Например, если хотите избавиться от большой квартиры, купить вместо нее маленькую, а оставшиеся деньги завещать родственникам. Но это скорее просто сделка с недвижимостью, а не то, что обычно делают на случай смерти. Так что в этой статье мы не будем разбирать договоры купли-продажи.

По завещанию имущество достанется наследникам только в случае вашей смерти. По нему нельзя оставить то, что еще не ваше. Например, дачу, которую вы покупаете, но сделка еще не состоялась. Или квартиру родителей, которую они вам завещали, но пока живут в ней сами. Если боитесь, что не успеете изменить завещание, когда все это станет вашим, не перечисляйте в нем каждый вид имущества. Можно просто написать, что оставляете близким вообще всю собственность на момент смерти.

Завещание пишут лично, у нотариуса. Или дома, а нотариусу передают в запечатанном конверте в присутствии двух свидетелей. Такое завещание называется закрытым. Даже нотариус не будет знать, кому и что вы завещали. Он вскроет конверт, только когда вас не станет.

Нотариус в любом случае проверяет, есть ли вам 18 лет и не установлен ли судом факт вашей недееспособности. Еще нотариус задаст вам несколько вопросов, чтобы оценить адекватность ваших ответов и понять, насколько вы способны понимать смысл своих действий.

Завещание могут написать и двое супругов — оно будет называться совместным. Но при разводе оно потеряет силу и каждому придется писать новое завещание.

Содержание открытого завещания наследники могут узнать в любой момент, если увидят документ. А содержание закрытого завещания наследники узнают только после вашей смерти. Если вы просто впадете в кому или сойдете с ума, оно останется тайной. А через полгода после вашей смерти наследники смогут оформить ваше имущество на себя и распоряжаться им как угодно. Но можно и заранее сказать близким, что вы написали в завещании. А потом отменить или изменить его по желанию.

Кроме наследников, указанных в завещании, на часть вашего имущества смогут претендовать и другие люди. Обязательная доля в наследстве положена вашим несовершеннолетним детям и нетрудоспособным родственникам, которых вы содержали минимум год до своей смерти. К ним относятся предпенсионеры и пенсионеры, а также люди с инвалидностью первой и второй группы. Если в вашем окружении есть такие люди и вы не хотите ничего им завещать, оформляйте не завещание, а договор дарения.

Договор дарения еще называют дарственной. Его обязательно оформлять у нотариуса, только если даритель — несовершеннолетний или недееспособный человек. Или если вы передаете что-то не целиком, а долями. В остальных случаях можно просто написать дарственную на бумаге. Но в любом случае, если дарится недвижимость, договор надо будет сдать в Росреестр, чтобы зарегистрировать переход права от дарителя к одаряемому и право собственности одаряемого на полученную недвижимость.

Дарственная отличается от завещания тем, что по ней имущество передают до смерти. Одаряемый может его продавать, обменивать и дарить, не спрашивая вашего разрешения. И отменить этот договор только потому, что вы передумали, будет нельзя. Поэтому оформляйте его только на тех, кому полностью доверяете.

Дарственная полезна, если вы плохо себя чувствуете и боитесь потерять дееспособность. Так было с дедушкой редактора этой статьи. В 78 лет он оформил на внучку дарственную на квартиру. А через четыре года слег, путался в мыслях, с трудом говорил и не мог писать. С дарственной редактор оформила его квартиру в собственность, продала ее и перевезла дедушку к себе.

Наследственный договор отличается от завещания и дарственной тем, что его подписываете и вы, и ваш наследник — в присутствии нотариуса. Так можно не просто передать имущество на случай смерти, а оговорить условия, при которых наследник его получит.

Главное, чтобы ваши условия не ущемляли наследника в правах. Например, мама может оставить сыну квартиру, если он обязуется содержать маму до самой смерти, а потом — обеспечивать пожилого отца. Но она не заставит сына бросить курить ради получения квартиры.

Нотариус и родственники, которых вы упомянули в договоре, смогут следить, как наследник исполняет обязательства. Если наследников несколько и один от них откажется, то будет считаться, что вы вообще его не упоминали. А если он был единственным наследником, то ваше имущество поделят так, как если бы договора не существовало.

На имущество, которое вы оставляете по наследственному договору, тоже действует закон об обязательной доле наследства.

По договору ренты тоже можно передать недвижимость в собственность при жизни. Но с условием, что тот, кому вы ее передаете, будет регулярно выплачивать вам определенную сумму — ренту. Или обеспечит ваши потребности: за свой счет будет вас лечить, ухаживать за вами и покупать вам продукты. Это называется иждивением. Денежную ренту и иждивение можно скомбинировать.

Договор ренты тоже нужно заверять у нотариуса. А переход права собственности — регистрировать в Росреестре.

Рента бывает пожизненная и постоянная. При пожизненной выплаты прекратятся, когда вы умрете. Вот почему рента с иждивением бывает только пожизненной. А при постоянной рентодатель продолжит платить ренту кому-то из ваших родственников. При этом выгнать рентодателя и полноценно распоряжаться квартирой они не смогут.

В общем, если вы хотите оставить нажитое исключительно конкретным лицам, ваш вариант — договор ренты или дарственная. Но учитывайте, что с ней всегда есть риск потерять имущество еще при жизни.

Как передать наличные и счета

Наличные, брокерские счета, ИИС и банковские вклады можно передать так же, как и недвижимость, — через завещание, дарственную или наследственный договор. По договору дарения нужно будет отдать сразу всю сумму и нельзя будет требовать ничего взамен.

Для банковских вкладов можно еще написать завещательное распоряжение. Его оформляют в банке, где у вас есть счет, и нотариус для этого не нужен.

По распоряжению можно завещать счет кому угодно. Но если вы умрете, сотрудники банка не будут искать наследника. Ему придется обратиться к нотариусу, а тот сделает запрос в ваш банк.

Наследники получат деньги через полгода после вашей смерти. До этого им положена только компенсация ваших похорон — максимум 100 000 ₽. Получить их тоже можно только через нотариуса.

Конечно, есть и более простые способы передать деньги. Например, отдать их лично или перевести на счет близкому человеку. Но тогда налоговая может посчитать их нелегальным доходом и оштрафовать получателя. За них придется уплатить налог, а если тот, кому вы их передали, будет разводиться, то суд поделит деньги как совместно нажитое имущество.

Как передать криптовалюту и электронные кошельки

Криптовалютные и электронные кошельки обычно бесполезно упоминать в завещательных документах. Первые анонимны — если вы укажете в завещании номер кошелька, наследники не докажут, что он именно ваш. А у обычных электронных кошельков свои правила выдачи денег наследникам. Заводя кошелек, вы соглашаетесь с этими правилами по оферте. Но выходы все равно есть.

Криптовалюту можно хранить на биржах, которые позволяют наследникам забирать накопления умершего. Из таких бирж я знаю только Coinbase. Если владелец кошелька умирает, наследникам нужно отправить в службу поддержки сканы свидетельства о смерти, завещательного документа и своих паспортов. И биржа даст им доступ к кошельку.

Еще есть биржи, где можно при жизни допустить родственников к своей учетной записи. Например, на Gemini можно даже дать им разные права: администратора, управляющего делами, трейдера или аудитора.

Аудитор только видит данные кошелька и состояние счета. Трейдер может размещать заказы на покупку криптовалюты. Управляющий делами — распоряжаться счетами: открывать их, закрывать и выводить деньги. А у администратора есть абсолютно все права — он может даже закрывать другим доступ к аккаунту.

На Gemini можно заранее сделать наследников администраторами или управляющими. Но только если вы уверены, что они не воспользуются счетом до вашей смерти.

Допустим, ваша биржа не допускает наследников к кошельку, но вы не хотите ее менять. Запишите номер и ключ от криптокошелька на бумаге и положите ее в банковскую ячейку. А потом упомяните ячейку в завещательном документе, чтобы наследники получили к ней доступ.

На электронных кошельках вообще не стоит хранить большие суммы. Но если для вас это удобно, пользуйтесь теми, что передают деньги наследникам. Это всегда прописано в правилах сервисов.

Например, «Вебмани» выдает деньги наследникам. После вашей смерти они должны обратиться к вашему нотариусу, тот напишет в арбитраж сервиса и запросит сведения: сколько денег у вас на счете. Через 6 месяцев наследники зарегистрируют на «Вебмани» кошельки, напишут в арбитражный сервис — и им объяснят, какие документы прислать.

А вот «Киви» ни при каких обстоятельствах не передает деньги наследникам. Если вы не пользуетесь кошельком 366 дней, он становится неактивным и с него снимают по 10 ₽ в день. Если через 90 дней остаток меньше 4500 ₽, то деньги продолжат списываться в том же режиме. А если 4500 ₽ или больше, то ежедневно будет списываться по 0,25% от остатка, но не менее 11,25 ₽. Постепенно все ваши деньги станут доходом «Киви».

Как передать бизнес

Общество с ограниченной ответственностью или его долю можно передать через завещание или подарить, также можно создать наследственный фонд. Без этого суд поделит бизнес так же, как и другое имущество, — между наследниками первой, второй или другой очереди.

В документах нужно четко формулировать название бизнеса. Например, «мои продовольственные компании» — нечеткая формулировка. А «доли во всех юридических лицах» и «принадлежащее мне ООО „Ромашка“» — четкие.

Наследственный фонд позволяет не делить ваш бизнес на части. Предприятие продолжит функционировать, и наследники не получат от него доли. Они просто станут его участниками и смогут получать дивиденды и прочий доход.

Чтобы наследники создали такой фонд, нужно написать об этом в завещании. В фонд можно включить и имущество: недвижимость, транспорт и деньги. Но создавать фонд только ради них бессмысленно, для этого есть более простые завещательные документы.

Статус ИП вообще нельзя передать наследникам. После вашей смерти регистрация прекратится, близким достанутся только активы: деньги на счетах, товары на складе и недвижимость. Все это можно заранее упомянуть в завещании или подарить, как любое другое имущество.

Вашим наследникам придется выплатить работникам зарплату за все дни, что были между последней зарплатой и днем увольнения. Еще нужно будет заплатить налоги, которые начислены ИП до смерти, но не уплачены. Это обязательство принимают вместе с наследством. Подробнее расскажу об этом дальше.

Как быть с долгами и налогами

Чтобы не доставить родственникам хлопот, лучше вовремя гасить долги, оформлять страховку и платить налоги.

По дарственной долги обычно не переходят: раз даритель жив, он может сам с ними разобраться.

По завещанию и наследственному договору наследник принимает имущество вместе с кредитами и другими долгами. Например, если вы завещаете квартиру в ипотеке, наследнику придется переоформить договор с банком на себя и выплачивать долг самому. О том, как застраховать ипотеку и избавить наследника от долга, я тоже еще расскажу.

Если ваши долги больше стоимости имущества, суд взыщет с наследников только то, что покрывается наследством. Допустим, вы завещаете машину за 1 млн рублей, при этом у вас 2 млн долгов. Наследники выплатят только миллион, хотя для этого им, скорее всего, придется продать вашу машину. Или смогут просто отказаться от наследства и ничего не платить. В общем, лучше разбираться с долгами при жизни.

Наследникам придется уплатить и ваши имущественные налоги. Но только если ФНС отправит вам уведомление по почте или в личный кабинет до даты вашей смерти. Причем неважно, успеете вы его получить или нет: главное — дата отправки. Так что лучше отслеживать долги через личный кабинет налогоплательщика и вовремя их погашать.

Если вы задолжаете алименты, то ваша задолженность на день смерти тоже перейдет наследникам. Им не придется платить только за будущие периоды. Допустим, у вас есть ребенок и на момент вашей смерти ему будет 16 лет. Наследники должны будут погасить долги только за 16 лет, а за оставшиеся два года — нет.

Как распорядиться своими органами

Когда вы умрете, у медицинских организаций по умолчанию будет право пересадить кому-то ваши органы. Если вы против, можно написать об этом нотариальное заявление и оставить его у нотариуса или передать родственникам.

Но это необязательно. Отказ могут написать и ваши родственники после вашей смерти. Главное, попросите их об этом заранее.

А можно, наоборот, распорядиться, чтобы ваши органы точно пошли на трансплантацию. Для этого тоже нужно написать заявление и заверить его у главврача районной поликлиники или у нотариуса.

Как назначить детям опекунов

По закону, если один родитель умирает, опека назначает ребенку опекуна. Обычно дети остаются со вторым родителем, бабушкой, дедушкой, с совершеннолетним братом или сестрой.

Сложности бывают, если отец ребенка не вписан в свидетельство о рождении. Тогда после смерти мамы ребенка отцу не отдадут. А если отец, наоборот, есть в документах, но по факту много лет отсутствует, опека его найдет и предложит воспитывать ребенка. А бывает, отец хочет этого сам, даже если годами не появлялся. Тогда у него тоже будет приоритет перед другими родственниками.

Если вы хотите, чтобы ребенка воспитывал кто-то конкретный, напишите заявление в районный орган опеки и попечительства. Еще можно оформить его у нотариуса, в соцзащите или у главврача больницы, где вы внезапно оказались. Главное условие — чтобы опекун был дееспособным.

Будущего опекуна нужно предупредить о вашем решении. Если он откажется воспитывать ребенка, органы опеки найдут другого.

Будущего опекуна можно назначить и через наследственный договор. Например, поставить наследнику условие, что он получит ваше имущество, если воспитает ваших детей.

Как позаботиться о животных

Чтобы ваши животные не остались на улице, можно упомянуть их в наследственном договоре и обязать наследника о них заботиться.

А можно добавить в завещание завещательное возложение — это такой пункт о личных пожеланиях. Обычно там пишут, как провести похороны, но иногда назначают и опекунов для животных. Например, можно передать кому-то кошку с условием, что наследник будет за ней ухаживать.

Правда, непонятно, кто будет следить за исполнением вашей воли. Нотариус не обязан это делать. Поэтому лучше заранее договоритесь с близкими, кто из них заберет ваших животных, и только потом упоминайте это в завещании.

Как передать другую важную информацию

Есть условия, которые нельзя официально предусмотреть в завещательных документах. Например, указать, где лежат важные бумаги, рассказать секрет, попросить у кого-то прощения или дать наставления. Для этого в Европе и США даже выпускают специальные блокноты. Заодно там указывают пароли к телефону, компьютеру и сейфу и пишут, кому сообщить о смерти.

В России я пока таких блокнотов не нашла, но важную информацию можно записать на бумаге или сохранить на флешке. Потом упаковать их в конверт, написать на нем «Вскрыть в случае моей смерти» и хранить в ящике письменного стола.

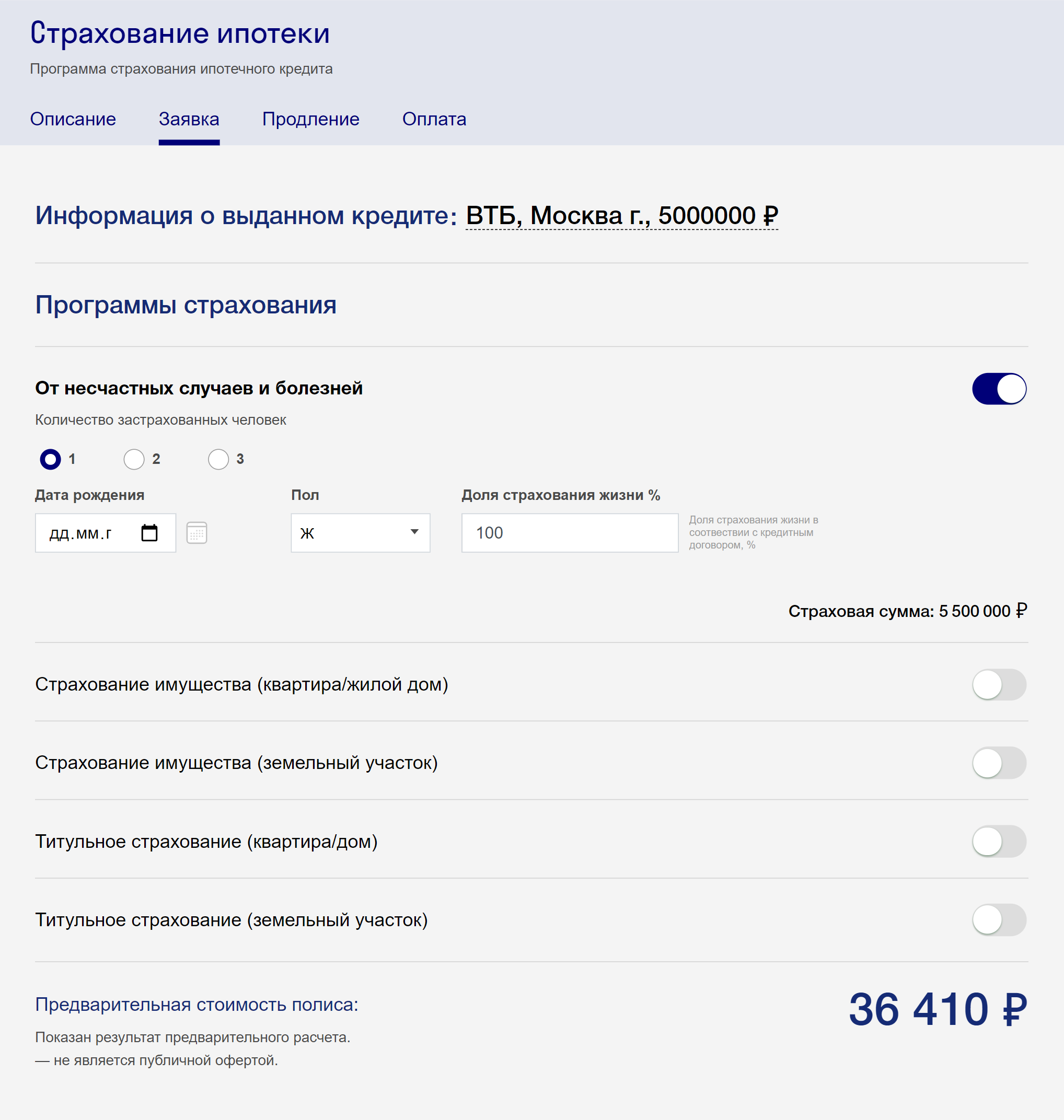

Как застраховать жизнь

Многие мои знакомые считают страховку лишними расходами. И покупают полис только ради ипотеки: без него большинство банков увеличивают ставку на 1%. Но я уверена, что страховка — это хороший способ избавить близких от хлопот.

Застраховаться можно несколькими способами: купить стандартный полис, ипотечный, накопительный или инвестиционный.

Стандартный и ипотечный полисы нужны на случай смерти или если вы получите инвалидность первой или второй группы. Ипотечное страхование покрывает только долг по ипотеке. А покрытие стандартного полиса вы выбираете сами: кто-то страхует жизнь на 100 000 ₽, а кто-то — на 10 000 000 ₽. Лучше выбрать сумму, которая позволит родным погасить все ваши долги.

Чем больше сумма покрытия и чем вы старше, тем дороже будет полис. Еще его цена будет выше, если вы занимаетесь экстремальным спортом, у вас опасная работа или есть хронические заболевания.

Допустим, здоровый 30-летний мужчина, который не любит экстрим, решит застраховать жизнь и здоровье в рамках ипотечного страхования. Если его долг по ипотеке составляет 1 000 000 ₽, то годовой полис в «Альфа-страховании» обойдется в 1510 ₽. А если мужчина должен 2 000 000 ₽, то за полис придется отдать вдвое больше.

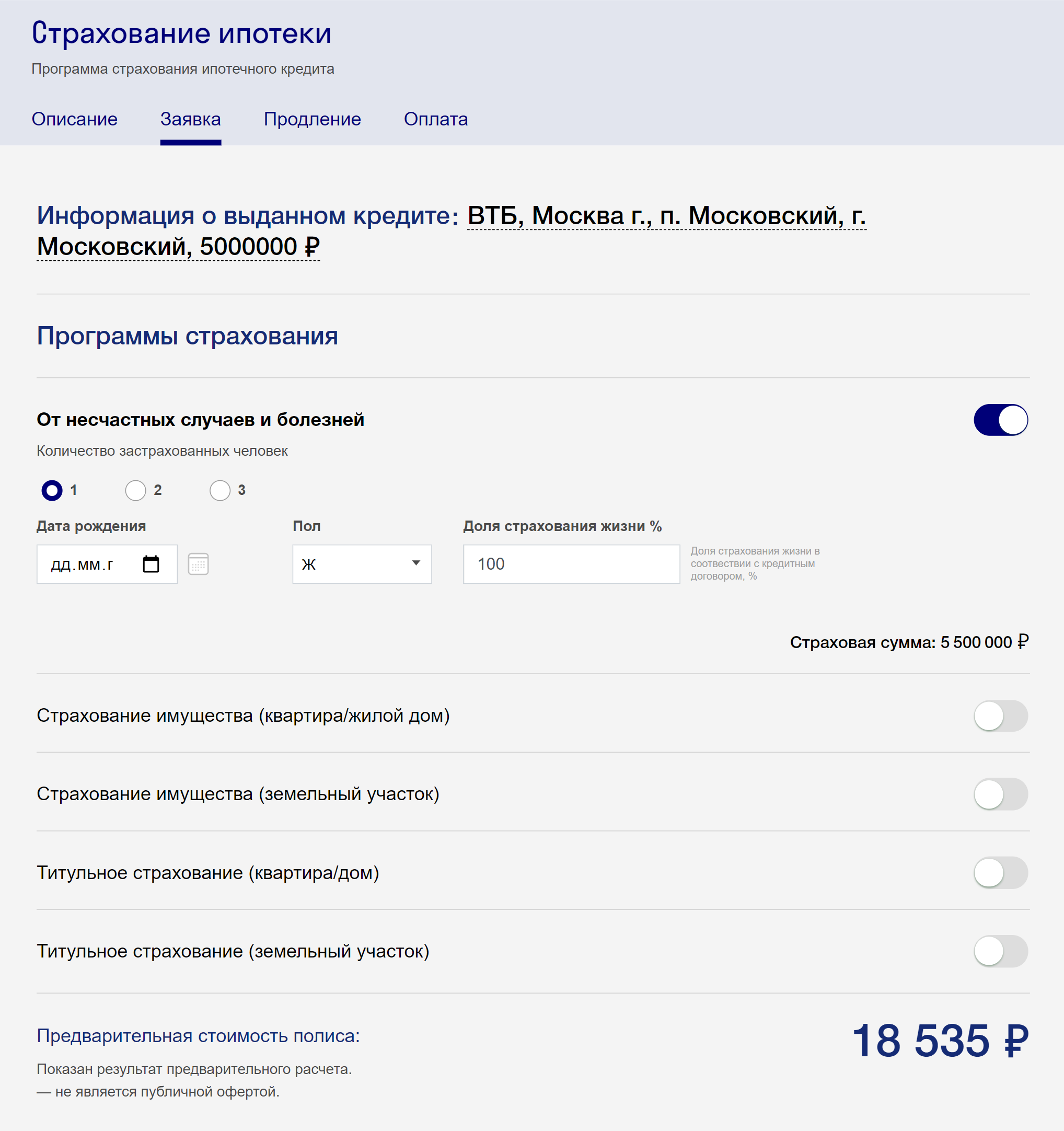

Допустим, мужчине не 30, а 40 лет и он должен 1 000 000 ₽. Тогда годовой полис будет стоить не 1510, а 3040 ₽.

А в «Ингосстрахе» стандартная страховка с покрытием 100 000 ₽ стоит 866 ₽ в год. Но если вы занимаетесь серфингом, то она обойдется в 2600 ₽.

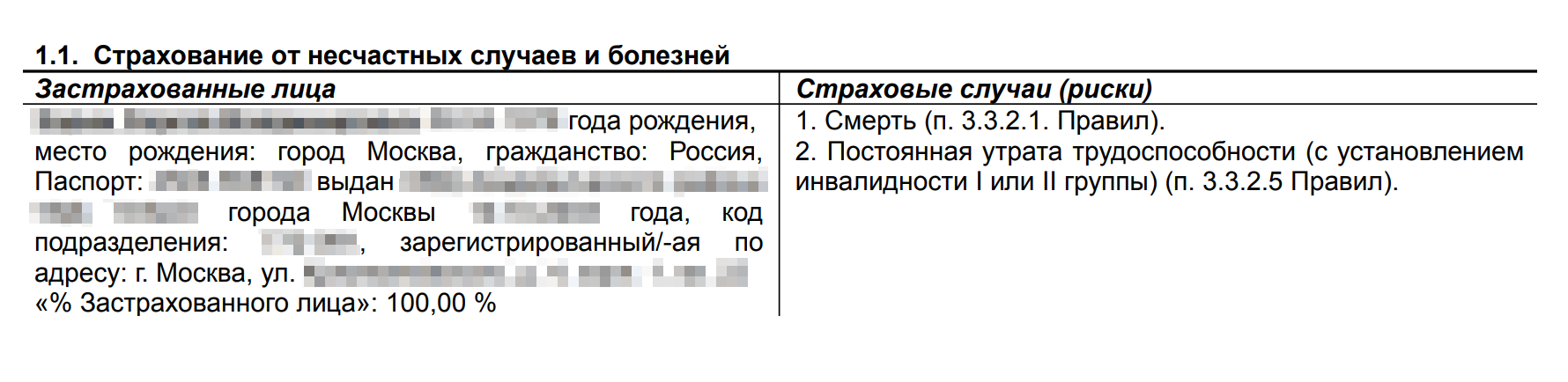

В полисе можно указать контакты того, кто получит выплату в случае вашей смерти. Страховая компания выплатит ему деньги в течение нескольких недель. Нужно будет только подать туда заявку.

При покупке полиса нужно внимательно читать договор со страховой компанией. Может оказаться, что выплата положена, только если вы погибнете от несчастного случая. А если от онкологического заболевания или инфаркта — нет. Или страховка от рака покроет только ваше лечение.

ИСЖ и НСЖ — это полисы инвестиционного и накопительного страхования жизни. В отличие от обычных, их покупают сразу на 5—30 лет. Все это время вы регулярно вносите суммы, прописанные в договоре. А страховая компания начисляет на них проценты или инвестирует.

Если с вами ничего не случится, а договор истечет, ваши взносы не сгорят, как при обычном страховании. Их можно будет забрать вместе с прибылью. А если вы умрете, пока договор действует, деньги и прибыль достанутся вашим наследникам. Плюс страховая компания заплатит им дополнительную страховую премию.

Что делать с аккаунтами в интернете

В «Гугле» можно настроить, через сколько времени удалится ваш аккаунт, если он не будет активен. Или указать, кому из близких об этом сообщить и кому открыть доступ.

«Дропбокс» тоже готов дать доступ к файлам наследникам. Для этого им нужно будет отправить в техподдержку свидетельство о вашей смерти.

«Эверноут» даст доступ к вашему аккаунту, только если вы впишете свои учетные данные в завещание.

А вот аккаунты в «Яндексе» и «Мейл-ру» родные смогут только удалить. Для этого нужно будет написать в службу поддержки и выслать скан свидетельства о смерти.

В соцсетях аккаунтам умерших людей можно присваивать мемориальный статус. Это значит, что над вашим именем появится надпись «Светлая память», а на стене больше нельзя будет оставлять комментарии. Нельзя будет зайти в аккаунт и отправить сообщение от вашего имени. Чтобы присвоить такой статус, близким нужно написать в службу поддержки соцсети и отправить туда скан свидетельства о смерти.

А в настройках аккаунта «Фейсбука» вы можете выбрать хранителя на случай своей смерти. Этот человек напишет пост о том, что вас не стало, удалит новые отметки на фото с вами, изменит фото профиля и обложки и сможет удалить ваш аккаунт.

Как привести дела в порядок на случай смерти

- Имущество можно передать через завещание, дарственную или наследственный договор. А только недвижимость — по договору ренты. Эти документы оформляются у нотариуса. По дарственной другой человек сможет распоряжаться имуществом до вашей смерти.

- Чтобы завещать банковские счета, можно составить в банке завещательное распоряжение. Нотариус для этого не нужен.

- Переведите криптовалюту на биржу, которая допускает наследников к кошелькам умершего. Иначе близкие никогда не получат ваши сбережения.

- Не храните деньги на электронных кошельках. Или выбирайте сервисы, которые допускают к ним наследников.

- Можно передать ООО через завещание, подарить или попросить наследников создать наследственный фонд. В последнем случае они не смогут разделить ваш бизнес на части, тот продолжит функционировать. А близкие смогут получать дивиденды.

- Чтобы после вашей смерти детей воспитывал конкретный человек, напишите заявление в органы опеки или оформите у нотариуса.

- Погасите долги или застрахуйте свою жизнь. Тогда после вашей смерти страховая компания погасит вашу ипотеку или выплатит родным деньги.

- Укажите в настройках «Гугла», кому из родных сообщить о том, что ваш аккаунт долго неактивен.

- Назначьте хранителя аккаунта в «Фейсбуке»: если вас не станет, он присвоит вашей странице мемориальный статус. В других соцсетях наследникам нужно будет написать в службу поддержки.