Как бизнесу избежать кассовых разрывов?

Евгений

спросил в Сообществе

Я занимаюсь бизнесом. Несмотря на то что продажи растут, денег часто не хватает. Я даже толком не забираю прибыль, так как понимаю, что через неделю-две деньги снова придется возвращать в дело.

Почему я не могу выйти из кассовых разрывов? Как выстроить работу, чтобы они прекратились?

Сначала рекомендую проанализировать весь цикл товарооборота: закупка — хранение — продажа. Это поможет определить причины, по которым вы попадаете в кассовый разрыв. Возможно, копится плохо реализуемый товар или вы позволяете клиентам покупать в рассрочку, а они не спешат возвращать долги.

Когда поймете причины, можно начинать с ними бороться. Например, если товар накапливается на складе, проанализируйте его продажи. Возможно, вы берете слишком много сезонного товара — значит, надо уменьшить объем закупки и устроить распродажу.

Дальше примите меры по снижению риска появления кассовых разрывов. Например, начните вести платежный календарь, подключите ЭДО с контрагентами или создайте финансовую подушку.

Все это нужно делать в комплексе — тогда вы будете готовы к расходам и не придется каждый раз вкладывать личные деньги. Расскажу подробнее про каждый этап.

Что такое кассовый разрыв

Кассовый разрыв — это ситуация, когда нет денег на текущие расходы. Например, ИП или компания должны заплатить контрагенту или по кредиту, а суммы на счете не хватает. Чаще всего такое происходит, когда деньги от покупателей не поступили в планируемые сроки.

Нехватка средств не обязательно означает, что бизнес убыточный. Деньги от контрагента рано или поздно поступят, но из-за просрочки платежа по контрактам у фирмы или предпринимателя могут быть неприятности.

Расчет кассового разрыва делают по формуле:

ДС + П − Р = ОДС,

где ДС — денежные средства на начало дня, П — поступления в течение дня, Р — расходы, ОДС — остаток денежных средств на конец дня.

Отрицательное значение ОДС значит, что у бизнеса кассовый разрыв. Компании и ИП без конкретного платежного дня должны делать расчет каждый день.

В формулу можно добавить срочные незапланированные платежи. Например, прорвало трубу на производстве и пришлось вызывать мастера или появились дополнительные расходы при доставке товара. К таким платежам можно отнести 5—10% от суммы оплат в расчетном периоде. Тогда считать надо так:

ДС + П − Р − (Р × 10%) = ОДС

Пример расчета кассового разрыва

| Операции | Остаток на начало дня | Поступления | Расходы | Остаток на конец дня |

|---|---|---|---|---|

| 100 000 ₽ | — | — | — | |

| Поступление от покупателя за товары | — | 100 000 ₽ | — | — |

| Поступление от покупателя за товары | — | 300 000 ₽ | — | — |

| Выплата зарплаты | — | — | −250 000 ₽ | — |

| Оплата поставщику | — | — | −300 000 ₽ | — |

| — | — | — | — | |

| 10% на срочные платежи | — | — | −55 000 ₽ | — |

| Итого | — | — | — | −105 000 ₽ |

Пример расчета кассового разрыва

| Остаток на начало дня | 100 000 ₽ |

| Поступления | — |

| Расходы | — |

| Остаток на конец дня | — |

| Остаток на начало дня | — |

| Поступления | 100 000 ₽ |

| Расходы | — |

| Остаток на конец дня | — |

| Поступление от покупателя за товары | |

| Остаток на начало дня | — |

| Поступления | 300 000 ₽ |

| Расходы | — |

| Остаток на конец дня | — |

| Остаток на начало дня | — |

| Поступления | — |

| Расходы | −250 000 ₽ |

| Остаток на конец дня | — |

| Оплата поставщику | |

| Остаток на начало дня | — |

| Поступления | — |

| Расходы | −300 000 ₽ |

| Остаток на конец дня | — |

| Остаток на начало дня | — |

| Поступления | — |

| Расходы | — |

| Остаток на конец дня | — |

| 10% на срочные платежи | |

| Остаток на начало дня | — |

| Поступления | — |

| Расходы | −55 000 ₽ |

| Остаток на конец дня | — |

| Итого | |

| Остаток на начало дня | — |

| Поступления | — |

| Расходы | — |

| Остаток на конец дня | −105 000 ₽ |

Признаки надвигающихся проблем

Основной признак того, что у бизнеса начинаются проблемы, — отрицательный операционный денежный поток. То есть когда кассового разрыва еще нет, но компания или ИП тратит накопления.

Операционный денежный поток — это все платежи и поступления, связанные с работой бизнеса в течение месяца. В него входят:

- Оплата от покупателей.

- Закупка товара, офисные расходы.

- Выплата зарплаты.

- Уплата процентов по кредиту и налогов.

Если после расчета оказалось, что денежный поток по операционной деятельности отрицательный, нужно разбираться, какие доходы не поступили или какие расходы на это повлияли.

Компания по производству детской одежды начала новый год с остатком на расчетном счете 10 млн рублей. Это не сезон, поэтому выручки нет. Но нужно платить за аренду, зарплату, вносить предоплату за товар.

К апрелю на счете остается 0 ₽ и компания попадает в кассовый разрыв. Его можно было предугадать по динамике денежного потока и заранее что-то предпринять. Например, провести анализ и оптимизировать платежи, усилить продажи.

Пример расчета операционного денежного потока

| Остаток на начало | Поступления | Выбытия | Денежный поток по операционной деятельности | |

|---|---|---|---|---|

| Январь | 10 000 000 ₽ | 0 ₽ | 4 000 000 ₽ | −4 000 000 ₽ |

| Февраль | 6 000 000 ₽ | 3 000 000 ₽ | 6 000 000 ₽ | −3 000 000 ₽ |

| Март | 3 000 000 ₽ | 2 000 000 ₽ | 5 000 000 ₽ | −3 000 000 ₽ |

| Апрель | 0 ₽ | — | — | — |

Пример расчета операционного денежного потока

| Остаток на начало | |

| Январь | 10 000 000 ₽ |

| Февраль | 6 000 000 ₽ |

| Март | 3 000 000 ₽ |

| Апрель | 0 ₽ |

| Поступления | |

| Январь | 0 ₽ |

| Февраль | 3 000 000 ₽ |

| Март | 2 000 000 ₽ |

| Апрель | — |

| Выбытия | |

| Январь | 4 000 000 ₽ |

| Февраль | 6 000 000 ₽ |

| Март | 5 000 000 ₽ |

| Апрель | — |

| Денежный поток по операционной деятельности | |

| Январь | −4 000 000 ₽ |

| Февраль | −3 000 000 ₽ |

| Март | −3 000 000 ₽ |

| Апрель | — |

Причины возникновения кассового разрыва

Причины кассового разрыва могут быть связаны, например, с сезонностью бизнеса, долгами перед контрагентами или клиентами, ошибками в закупках.

Дебиторская задолженность возникает, в частности, когда бизнес дает клиентам отсрочку платежа. Это считается доходом, хотя компания или ИП еще не получили реальных денег. Бизнес рассчитывает на эти средства, закладывает их в бюджет. Но если контрагент не вносит оплату в оговоренный срок, а бизнесу пора платить за что-то, происходит кассовый разрыв.

Еще дебиторская задолженность возникает, когда бизнес платит авансы своим поставщикам и подрядчикам. Товары, работы и услуги, нужные для бизнеса, еще не поступили, а деньги уже надо отдать.

Сезонность бизнеса тоже может стать причиной кассового разрыва. Например, мороженое чаще покупают летом в жаркие дни, товары для школьников — перед 1 сентября, а цветы — 8 марта. Во многих бизнесах бывает спад продаж в январе и мае, а рост происходит с октября по декабрь. Когда выручки нет, любые регулярные расходы становятся для бизнеса бременем и могут привести к кассовому разрыву.

ИП продает новогодние сувениры. Месяцы пикового спроса на новогодние игрушки и украшения — ноябрь и декабрь, после чего происходит резкий спад. Праздники проходят, людям больше не нужна новогодняя атрибутика.

Есть риск, что товар не будет продан или от него придется избавиться по себестоимости. А если товар останется на складе до следующей осени, придется нести расходы на хранение.

Ошибки в закупках. Товар, который лежит на складе и не продается, — это замороженные деньги. Чем дольше он хранится, тем сложнее реализовать его по выгодной цене: он выйдет из моды или закончится срок годности. Поэтому важно обосновывать закупки, рассчитывать сроки реализации и следить за продажами.

Поставщик делает большую скидку оптовикам при определенном объеме закупки. Компания воспользовалась акцией, но оказалось, что так она покупает в два раза больше, чем продает в розницу. Склад постепенно заполняется, денег в обороте все меньше, а товар копится на складе, и его не спешат приобретать.

Ошибки при планировании бюджета. Некоторые компании и ИП планируют бюджет на несколько месяцев вперед — и часто слишком оптимистично. Например, рассчитывают, что новый товар заинтересует покупателей, за первый квартал получится заработать 5 млн рублей, поэтому планируют расходы на 4 млн. Если ожидания не оправдаются и выручить удастся 2 млн, случится кассовый разрыв.

Как избежать кассового разрыва

Есть способы снизить риск кассового разрыва. Например, подключить электронный документооборот — ЭДО, — вести платежный календарь, накопить финансовую подушку и контролировать дебиторскую и кредиторскую задолженность.

Подключите ЭДО. Одна из причин, по которым задерживается оплата от клиентов, — отсутствие у дебиторов оригиналов документов. Например, их где-то потеряли. Этого можно избежать, если вести с контрагентом электронный документооборот.

Через ЭДО можно подписывать договоры, акты и накладные одновременно с покупателем. Документы не потеряются, а у электронной подписи такая же сила, как у обычной.

Важно: использование ЭДО нужно прописать в договоре с контрагентом.

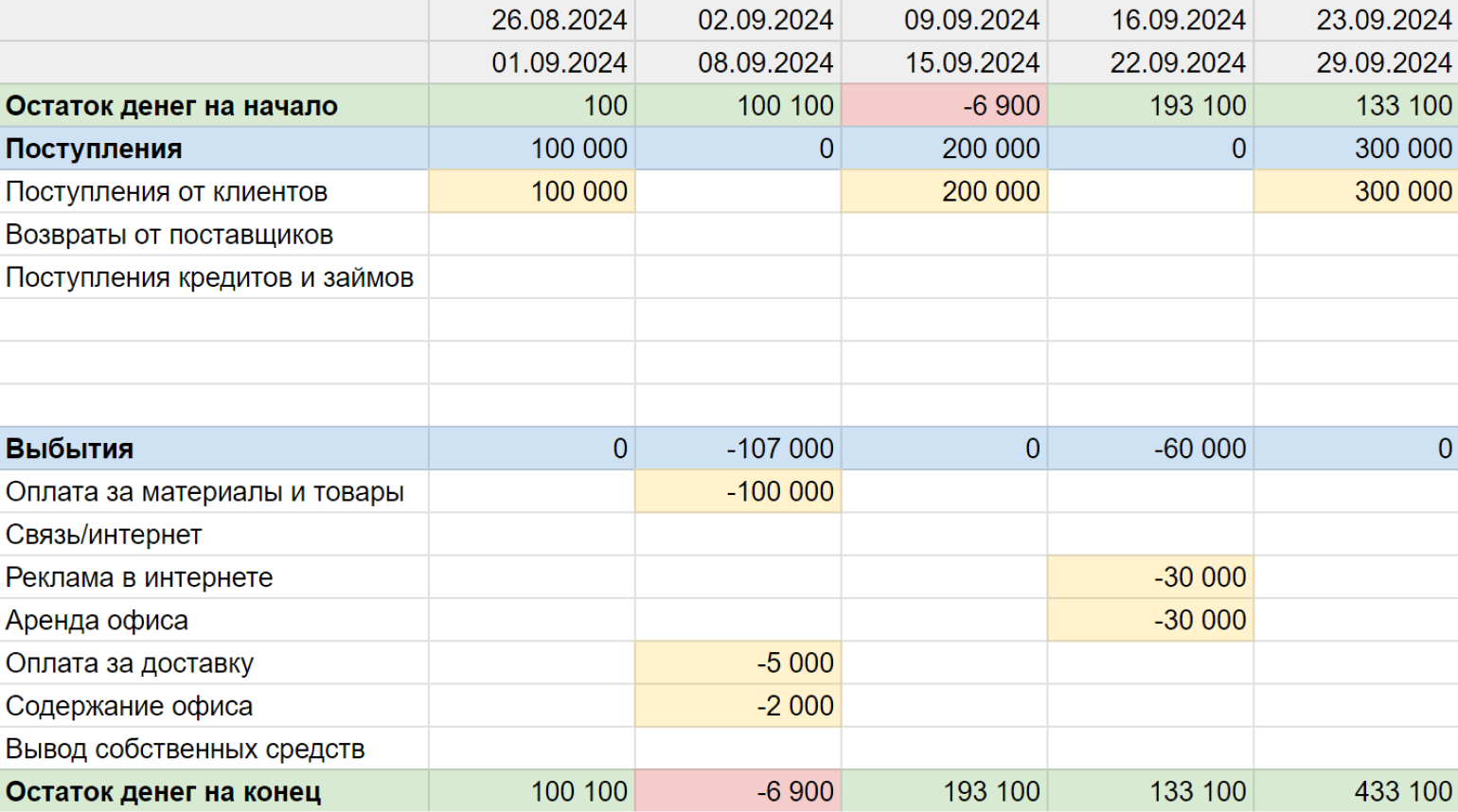

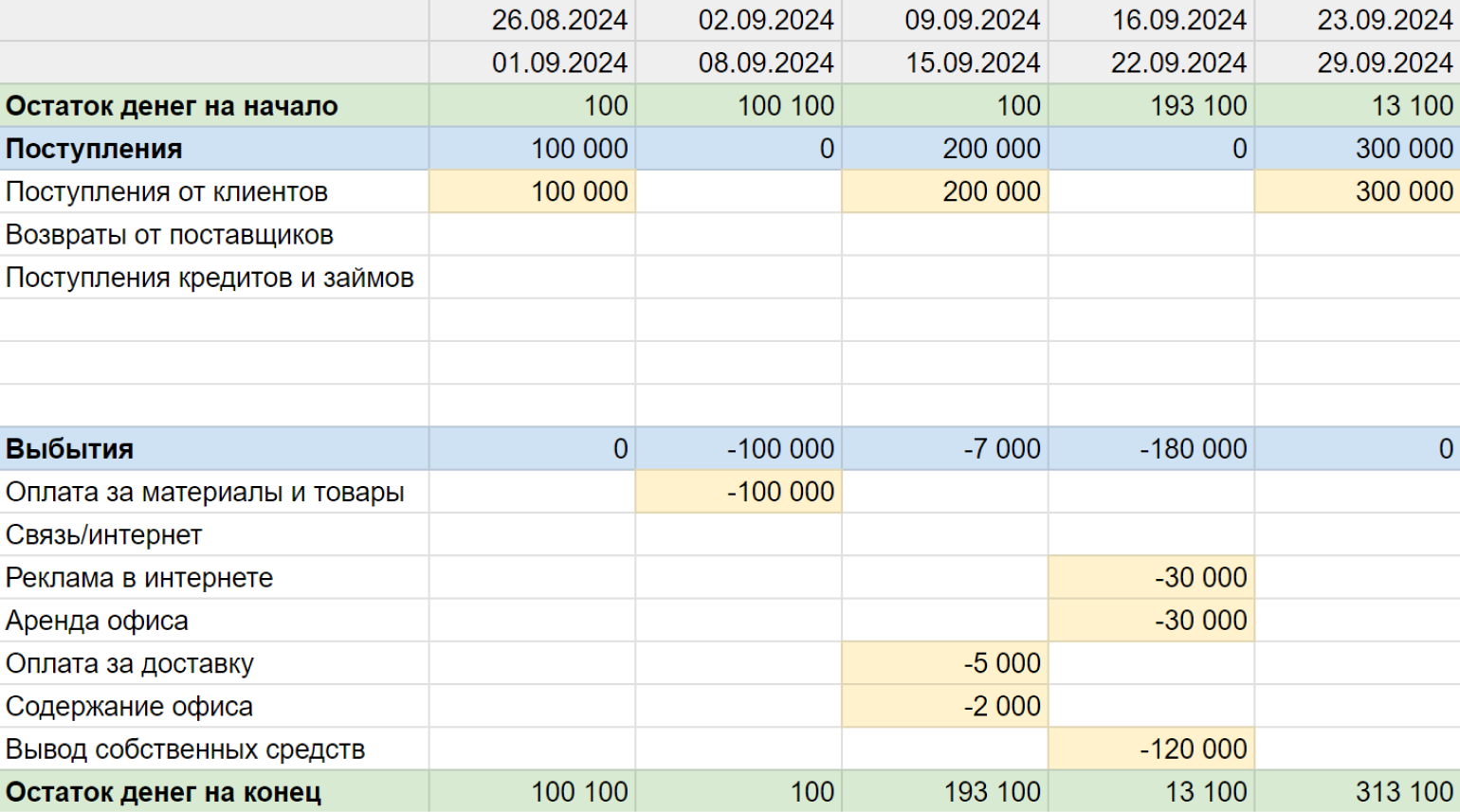

Ведите платежный календарь — таблицу-прогноз денежных поступлений и выбытий. Календарь заполняют на основе прогноза поступлений, графика платежей поставщикам и другим контрагентам, анализа прошлых периодов. Обычно эти данные собирает бухгалтерия.

По платежному календарю можно определить, хватит ли денег на все плановые платежи. Например, на следующей неделе фирма ждет оплату от клиента, у него заканчивается отсрочка. В те же даты нужно выдать зарплату и заплатить по кредиту.

Планировать поступления лучше по пессимистичному сценарию. Я советую рассчитывать, что план денежных доходов будет выполнен на 70%. Этого должно быть достаточно, чтобы покрыть все денежные расходы согласно бюджету.

Платежный календарь можно вести в сервисах учета «Финтабло», «Планфакт» или любых таблицах. Не забывайте сверять план с фактом и корректировать значения, если в реальности они оказались другими.

Накопите финансовую подушку. У каждого бизнеса должны быть накопления, которые помогут пережить времена турбулентности с меньшими последствиями. Финансовая подушка поможет выдержать не только форс-мажоры вроде санкций, но и, например, поломку важного оборудования, которое придется срочно ремонтировать.

Сумма, которую нужно накопить, зависит от регулярных расходов бизнеса, например на выплату окладов работникам или аренду склада. Полученную сумму умножьте на количество месяцев, которые бизнес может существовать без выручки. По моему опыту, обычно выбирают период от двух до шести месяцев.

С помощью платежного календаря подсчитайте, сколько сможете откладывать от поступлений раз в неделю. Хранить накопления можно на депозитах.

Контролируйте дебиторскую задолженность. Отмечу основные моменты, которые нужно учесть в работе с дебиторкой:

- Проверять деловую репутацию и финансовое состояние контрагента стоит до подписания договора об отсрочке платежа. Так можно исключить неблагонадежных клиентов и работать с ними только на условиях предоплаты.

- Бизнесмену стоит заранее установить лимиты дебиторской задолженности, то есть максимальные суммы долга, которые вы можете допустить в работе с конкретным покупателем или поставщиком.

- Рекомендую поставить напоминания о платежах. Если у вас есть отдел продаж или бухгалтер, поручите им контроль за просрочками по дебиторским задолженностям.

Контролируйте кредиторскую задолженность. Вот что нужно учесть при работе с кредиторкой:

- Проверяйте надежность поставщиков и подрядчиков. Из-за некачественного товара могут возникнуть убытки.

- Желательно работать с поставщиками без предоплаты.

- Стоит заранее установить максимальную сумму долга, которую вы можете допустить перед конкретным поставщиком или подрядчиком.

- Поставьте напоминания о платежах.

Что делать при кассовом разрыве

Вы пишете, что приходится каждую неделю-две вкладывать деньги в бизнес, то есть у вас регулярный кассовый разрыв. Вот что можно с этим сделать.

Поговорите с поставщиками о переносе даты оплаты и составьте график платежей.

Вы должны поставщику 1 000 000 ₽, но по платежному календарю видите, что денег не хватает. Попробуйте договориться о переносе даты оплаты или что будете погашать долг частями в темпе, который всех устроит. Например, по 250 000 ₽ в ближайшие недели.

Разработайте приоритетность платежей. Посмотрите, по каким платежам при их отмене или задержке бизнес понесет операционные, репутационные или финансовые риски. Ранжируйте долги: те, что с высоким приоритетом, уплачивайте в первую очередь, с низким — в последнюю.

Высокая приоритетность может быть у платежей:

- по зарплате, так как из-за задержки придется платить компенсацию работникам в размере 1/150 ключевой ставки Банка России . Если не платить больше 15 дней, сотрудник вправе приостановить работу, а среднюю зарплату ему придется выплатить . Еще работники могут пожаловаться в трудовую инспекцию и прокуратуру на нарушение своих прав. Трудовая инспекция оштрафует малое предприятие или ИП на 1000—5000 ₽, средние и крупные организации — на 30 000—50 000 ₽ . Если не платить часть зарплаты больше трех месяцев или всю зарплату больше двух месяцев по корыстной заинтересованности руководителя, следственный комитет может завести на него уголовное дело ;

- по кредитам и займам, так как из-за просрочки кроме начисления пеней пострадает еще и кредитная история;

- налоги, сборы, страховые взносы. За неуплату будут пени — 1/300 ключевой ставки за каждый день просрочки , а иногда и штраф — 20% от суммы ;

- закупка материалов, если перенос оплаты может привести к остановке производства.

Низкая приоритетность может быть для покупки новой офисной техники или оплаты обучения.

Возьмите заем. Вы можете обратиться в банк или взять в долг у знакомых. Но за время пользования деньгами нужно будет заплатить проценты, то есть расход в итоге будет больше, чем вы получите. Учтите это.

Оформите овердрафт — краткосрочный возобновляемый банковский кредит для бизнеса, который позволяет уйти в минус по счету при нулевом остатке. После погашения долга снова появляется возможность воспользоваться деньгами.

Бывают разные сроки овердрафта — в среднем от 30 до 60 дней. Например, срок предоставления овердрафта — 30 дней, а срок погашения — 45 дней. После выхода в овердрафт вы можете пользоваться лимитом овердрафта 30 дней, а погасить долг нужно не позже чем через 45 дней.

У фирмы на счете 1 млн рублей, и нужно срочно заплатить поставщику 2 млн. Компания оформляет овердрафт, оплачивает счет деньгами банка и возвращает их через месяц.

Воспользуйтесь факторингом — это финансовая услуга для бизнеса, который работает с отсрочкой платежа. Факторинг позволяет давать отсрочку платежа клиентам и при этом сразу получать большую часть суммы.

Компания отгрузила клиенту товар с отсрочкой 90 дней, передала накладную фактору — банку или факторинговой компании — и получила на счет 90% от суммы накладной. Через 90 дней клиент переведет всю сумму на счет фактора и последний вернет компании оставшиеся 10% за вычетом комиссии.

Что в итоге

Рекомендую начать планировать поступления и расходы и вести платежный календарь: он позволит заранее увидеть возможный кассовый разрыв и что-то предпринять.

Обезопасить бизнес поможет финансовая подушка. Она пригодится при любых непредвиденных тратах.

Кроме того, важно подобрать подходящий для вашего бизнеса финансовый инструмент закрытия разрыва за счет чужих денег — например, овердрафт, заем или факторинг.