ФСК передает электричество по России: за квартал заработали 21 млрд ₽

ФСК ЕЭС принадлежат все высоковольтные вышки — за передачу электроэнергии компания получает прибыль. А вы можете купить акции ФСК ЕЭС и получить немного ее прибыли за счет дивидендов. Или не получить — надо разобраться. Компания выпустила финансовую отчетность за 1 квартал 2018 года — из нее узнаем состояние бизнеса.

Короче

Вот итоги ФСК ЕЭС за 1 квартал 2018:

- Выручка выросла на 21,8% — до 60,7 млрд рублей.

- Прибыль выросла на 141% — до 20,9 млрд рублей. Но есть нюансы.

- Размер финальных дивидендов не утвержден, но, скорее всего, заплатят 1,3 копейки на акцию.

- Возможно, ФСК ЕЭС продаст свою долю в другой компании за 76,6 млрд рублей.

Выручка

ФСК ЕЭС увеличила выручку на 21,8% по сравнению с 1 кварталом 2017 года: с 49,8 до 60,7 млрд рублей. Выручка компании делится по сегментам. Главный сегмент — выручка от передачи электроэнергии. Ее увеличили на 15,4% — до 52,9 млрд рублей. Такой рост получился из-за присоединения атомных электростанций в 2016 году.

Руководство ФСК заявило, что Федеральная антимонопольная служба повысит тарифы на передачу электроэнергии на 5,5% с 1 полугодия 2018 года. Вырастут тарифы — вырастет выручка. Следите за объявлениями ФАС по тарифам — в 2019 году все может измениться.

Прибыль

ФСК ЕЭС увеличила прибыль на 141% по сравнению с 1 кварталом 2017 года: с 8,6 до 20,9 млрд рублей. Но радоваться рано.

ФСК ЕЭС объявила банкротом свою дочернюю компанию — в отчетности за 1 квартал 2017 год отразили убыток 12,3 млрд рублей. Из-за этого получился такой рост прибыли в 2018 году. Если бы этого убытка в 2017 году не было, прибыль ФСК ЕЭС в 1 квартале 2018 года была бы на 0,3% ниже, чем в аналогичном периоде 2017 года. Прибыль важна, потому что с нее платят дивиденды.

Дивиденды

ФСК ЕЭС платит дивиденды раз в год. Дивидендная политика у компании сложная: платят минимум 10% чистой прибыли. Но показатель чистой прибыли корректируют на ряд бухгалтерских статей. Поэтому в своих-пресс релизах компания публикует скорректированную чистую прибыль. За 1 квартал 2018 года показатель составил 20,9 млрд рублей. В конце 2018 года следите за показателем скорректированной чистой прибыли — от него будет зависеть размер дивидендов.

Компания еще не выплатила финальные дивиденды за 2017 год. Сначала руководство заявило, что размер дивидендов будет сопоставим с 2016 годом. Получается примерно 1,3 копейки на акцию. При цене акции ФСК ЕЭС на 18 мая 2018 года 0,19 рублей дивидендная доходность может составить 6,8%.

Но позже глава ФСК ЕЭС заявил, что по итогам 2017 года компания направит на дивиденды 50% скорректированной чистой прибыли. Если все будет так, дивиденды будут намного больше. Сколько заплатят точно — сейчас неизвестно, поэтому следите в новостях за решениями совета директоров.

Продажа части акций

У ФСК ЕЭС есть 18,57% акций в компании «Интер рао» — «Интер рао» хочет выкупить свои акции. Аналитики предполагают, что «Интер рао» может купить свои акции за 76,6 млрд рублей. Сделку могут закрыть в июне-июле 2018 года.

С одной стороны, ФСК ЕЭС больше не будет получать дивиденды от владения акциями «Интер рао». Но я сделал расчеты — кажется, что все ок:

- Количество акций «Интер рао» у ФСК ЕЭС — 19 386 053 950 штук.

- Дивиденды на акцию «Интер рао» — 0,1303 ₽.

- Сумма дивидендов, которую получит ФСК ЕЭС за 2017 год — 2 526 002 830 ₽.

Если представить, что «Интер рао» не будет резко повышать дивиденды каждый год, то сделка выгодная: такие же деньги ФСК ЕЭС получит за 29 годовых дивидендных выплат. Взамен ФСК ЕЭС получит много денег здесь и сейчас и направит их на инвестиционные проекты.

Будущие инвестиции

ФСК ЕЭС передает электроэнергию — эта отрасль требует больших расходов на поддержание электростанций и линий передач. Компания каждый год объявляет бюджет инвестиционной программы — в 2018 году он составит 104 млрд рублей.

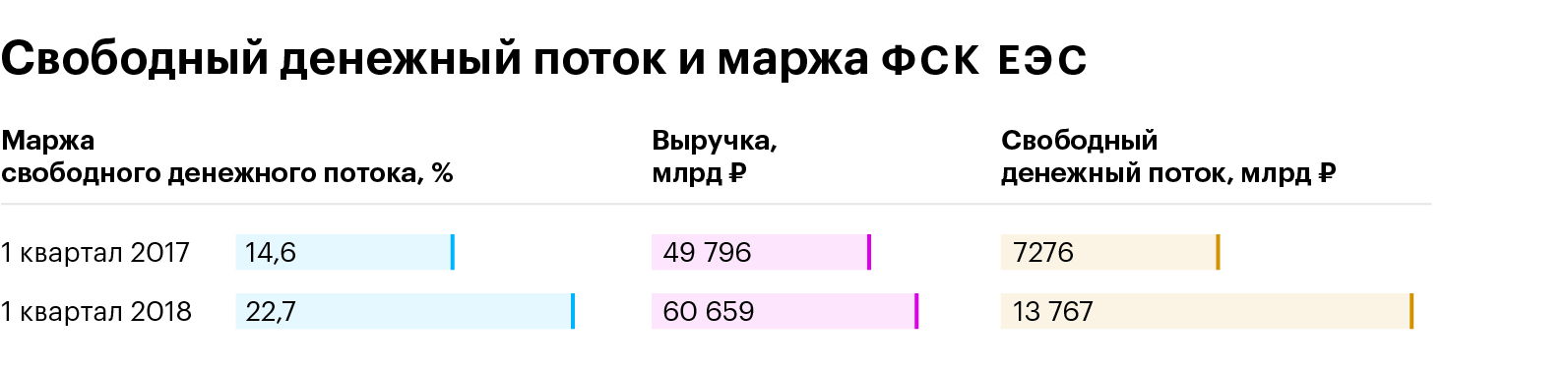

В таких отраслях нужно следить за показателем свободного денежного потока — это деньги, которые остаются у компании на счетах после расходов на поддержание бизнеса. Формула: операционный денежный поток − приобретение основных средств.

В абсолютных значениях получилось 13,8 млрд рублей — непонятно, много это или мало. Поэтому считаем маржу свободного денежного потока — она показывает, сколько свободных средств остается у компании от выручки после уплаты расходов на поддержание бизнеса. Формула: свободный денежный поток / выручка.

Сейчас у ФСК ЕЭС все ок, но инвестиционная программа продлится до 2020 года — считайте маржу свободного денежного потока в следующих кварталах.

Что дальше

С одной стороны, акции ФСК ЕЭС торгуются дешево, с другой — рентабельность средняя, а денег бизнес требует много. Руководство еще не определилось с новой дивидендной политикой и дивидендами за 2017 год, поэтому придется ждать новостей. Дивиденды — это главная цель инвестора, курсовые разницы — приятное дополнение.

Если хотите лучше разобраться в дивидендах, почитайте наши статьи:

- Как зарабатывать на дивидендах.

- Как устроена дивидендная политика — на примере «Северстали».

- У «Алросы» увеличилась прибыль на 40%, — с нее платят дивиденды.