Инвестидея: Hub Group, потому что везет тем, кто везет

Сегодня у нас умеренно спекулятивная идея: взять акции логистической компании Hub Group (NASDAQ: HUBG), дабы заработать на росте спроса на ее услуги.

Потенциал роста и срок действия: 12,5% за 13 месяцев; 8% в год на протяжении 10 лет.

Почему акции могут вырасти: потому что логистика в тренде.

Как действуем: берем акции сейчас по 79,87 $.

При создании материала использовались источники, недоступные пользователям из РФ.

На чем компания зарабатывает

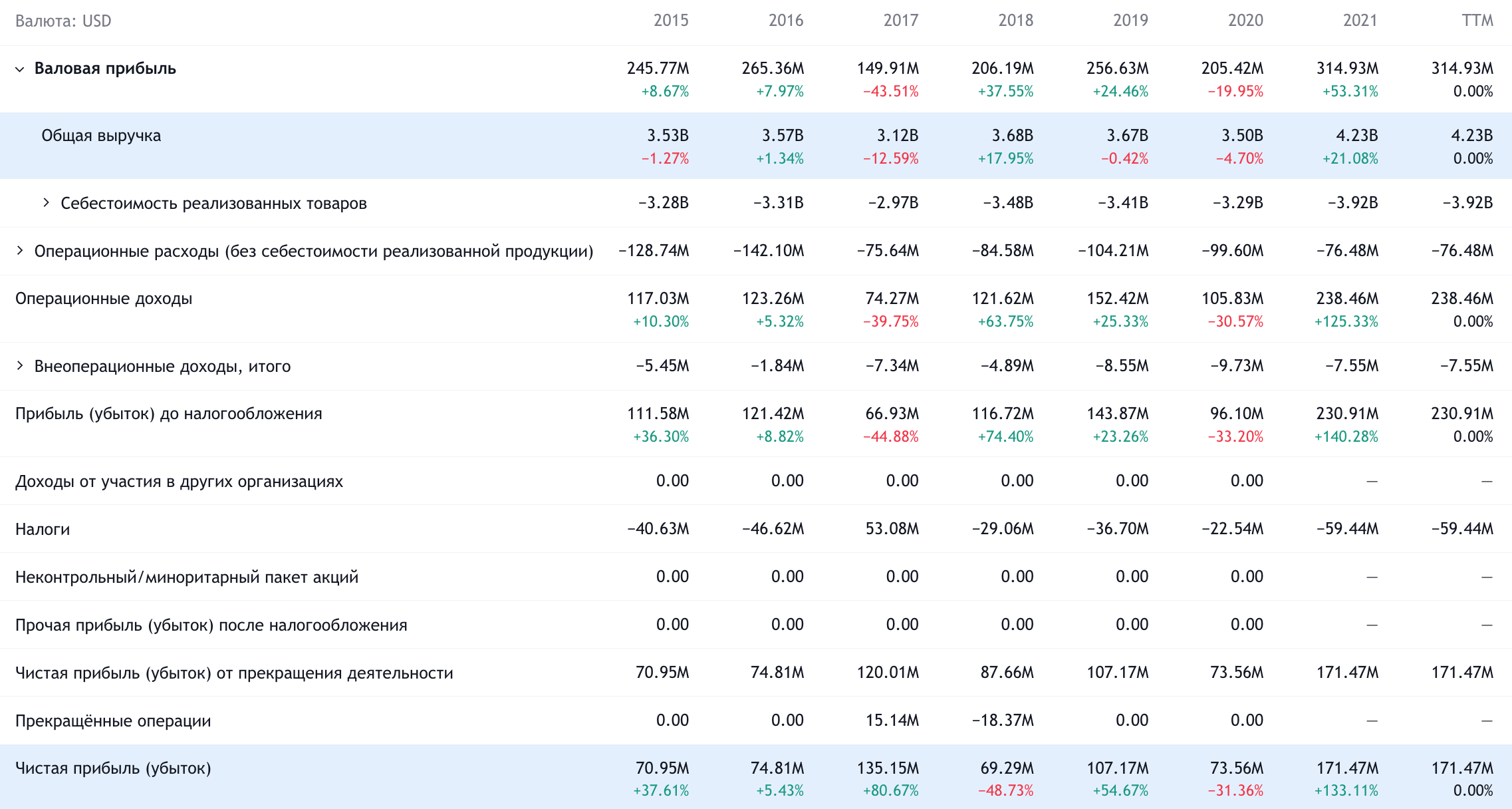

Это логистическая компания, занимающаяся перевозками грузов и оказывающая услуги в этой сфере. Согласно последнему отчету, ее выручка делится на следующие сегменты:

- Интермодальные перевозки — 56,5%.

- Логистика — 20,96%. Услуги планирования и управления перевозками.

- Посреднические услуги на рынке перевозок — 16,27%. Hub помогает клиентам найти нужных перевозчиков со стороны.

- Целевая доставка — 6,27%. В этом сегменте весь груз едет к одному клиенту.

Судя по отчету, компания работает только в США.

Согласно презентации компании, по отраслям ее выручка делится так:

- Розница и онлайн-коммерция — 46%.

- Потребительские товары — 34%.

- Товары долгого срока службы — 6%.

- Транспорт — 3%.

- Автомобили — 5%.

- Другое — 6%.

Аргументы в пользу компании

Самое время. Летом у меня был цикл сработавших инвестидей по американским перевозчикам: Knight-Swift, Schneider National, Saia, J. B. Hunt и C. H. Robinson. Все они вращались вокруг сильного спроса на услуги логистических компаний, а логистическая ситуация с тех пор проще не стала. Учитывая все это, можно скромно надеяться, что у Hub следующая пара кварталов будет вполне успешной.

Небольшой размер. У Hub капитализация составляет всего лишь 2,77 млрд — это делает ее акции очень чувствительными к наплыву инвесторов. А такого наплыва вполне можно ожидать, учитывая большую потребность американской экономики в наличии перевозчиков.

Могут купить. Принимая во внимание все вышеперечисленное, мне представляется очень вероятной покупка компании более крупным перевозчиком. Большой плюс Hub в глазах потенциального покупателя — широкое использование ею цифровых технологий в работе, что позволяет ей эффективно масштабировать свои операции.

С точки зрения более крупной J. B. Hunt обозреваемый эмитент представляет большой интерес: P / E — 15,66 и P / S — 0,65. Строго говоря, покупка Hub была бы хорошим дополнением к бизнесу любого крупного перевозчика.

Дивиденды. Компания не платит дивиденды, но вполне могла бы начать это делать, учитывая ее выросшую доходность, — скажем, в районе 2 $ на акцию в год, что давало бы неплохие 2,5% годовых. Думаю, может даже найтись инвестор-активист, который этого потребует.

Что может помешать

Долги. У компании довольно много задолженностей: 1,096 млрд, из которых 687 млн нужно погасить в течение года. В принципе, денег в распоряжении Hub достаточно для закрытия большей части всех задолженностей: 159,784 млн на счетах плюс 704,512 млн задолженностей контрагентов.

Учитывая низкую маржинальность бизнеса компании и ее потребности в обновлении основных фондов, я бы готовился к росту долгового бремени, что снизит вероятность введения ощутимых дивидендов. Хотя я надеюсь, что ошибаюсь.

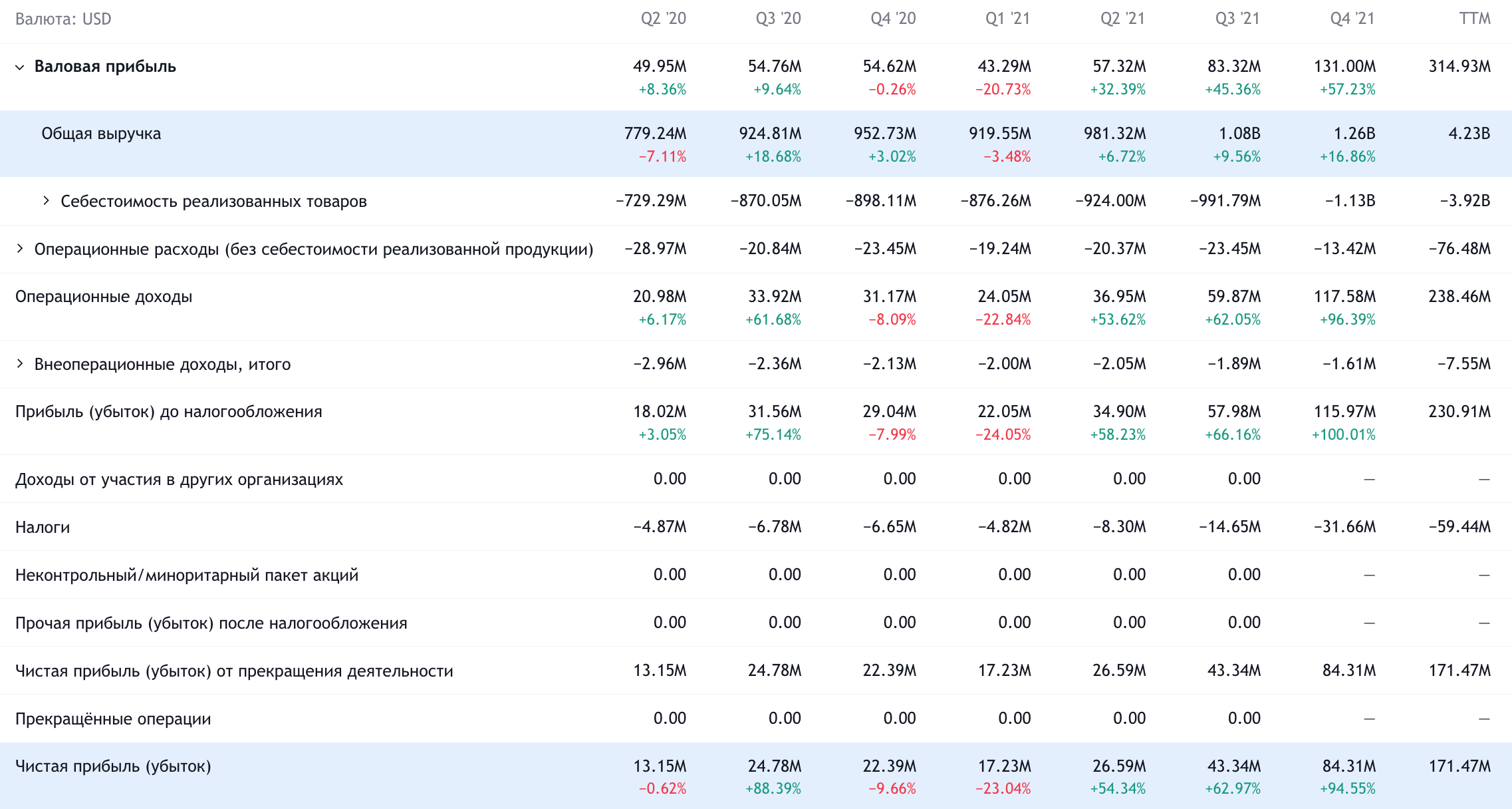

Расходы. Итоговая маржа у компании составляет всего лишь 4% от выручки. Это в принципе низкомаржинальный бизнес. Рост стоимости труда водителей, топлива и различных материалов грозит нам эрозией доходности бизнеса компании — на что инвесторы отреагируют, конечно, отрицательно.

Что в итоге

Берем акции сейчас по 79,87 $. А дальше есть два варианта действий:

- ждать роста до 90 $. Это заметно больше, чем за эти акции просили в начале года — 86 $, но не слишком нагло. Думаю, с учетом всех позитивных моментов мы дождемся этого за следующие 13 месяцев;

- держать акции 10 лет, пока компания растет и в идеале вводит высокие дивидендные выплаты.

К слову, вероятность покупки Hub кем-то крупнее мне видится одинаковой в обоих случаях.