Инвестидея: Leggett & Platt, потому что промышленность оживает

Сегодня у нас умеренно спекулятивная идея: взять акции промышленной компании Leggett & Platt на фоне роста спроса на ее продукцию.

Потенциал роста: 14% в абсолюте.

Срок действия: до 6 месяцев.

Почему акции могут вырасти: продукция компании нужна рынку недвижимости и автопрому США.

Как действуем: берем акции сейчас примерно по 35 $ за штуку.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

Если хотите первыми узнавать, сработала ли инвестидея, подпишитесь на Т—Ж в «Телеграме»: как только это станет известно, мы сообщим.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

Любим, ценим,

Инвестредакция

На чем компания зарабатывает

Leggett & Platt производит разные товары, которые нужны при обустройстве жилья и в промышленности. 34% продаж компания делает за пределами США.

Согласно годовому отчету, структура выручки выглядит следующим образом:

- Товары для обустройства жилья. В значительной степени это элементы для производства матрасов, в том числе пружины, — 49,3%.

- Разная специализированная продукция: запчасти для автопрома и авиапрома, гидравлические цилиндры и др. — 22,5%.

- Компоненты для производства мебели — 22,4%.

- Проволока и стальные стержни, необходимые для промышленности, — 5,8%.

Видно, что компания около половины выручки получает от сектора домостроительства, а порядка 20% приходится на автомобильную промышленность. Это важная информация для нашей идеи.

Аргументы в пользу компании

Конъюнктура улучшается. Компания зарабатывает основные деньги в обустройстве недвижимости и автопроме. Это хорошо, так как эти отрасли выглядят перспективно.

Ранее я уже писал, что в США растет спрос на новые дома: см. идеи по M/I Homes, TRI Pointe Group и Taylor Morrison Home. Leggett & Platt дополняет эти идеи: новым домам нужны новые напольные покрытия и новая мебель со спальными принадлежностями, что генерирует спрос на продукцию нашего эмитента.

В случае с автопромом дела обстоят сложнее. Тем не менее после падения продаж автомобилей весной они начали восстанавливаться.

Я ожидаю, что в ближайшие полгода дела у Leggett & Platt будут идти лучше, чем было весной.

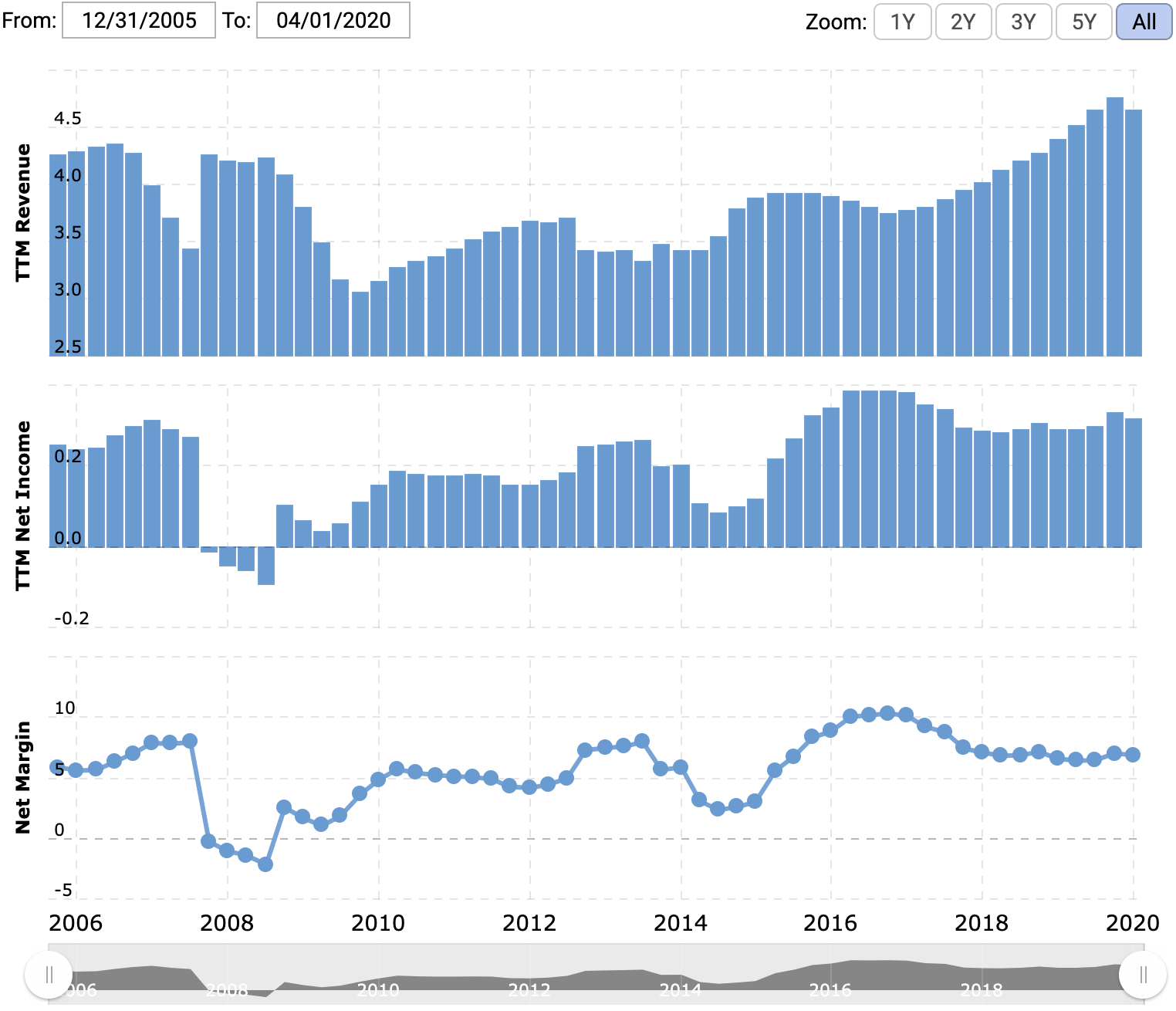

С бизнесом все ок. Важный аргумент в пользу Leggett & Platt — то, что компания пережила коронавирусную весну без страшных потерь. Она осталась прибыльной и сохранила неплохую маржу — 6,87%.

На фоне многих других компаний Leggett & Platt выглядит хорошо. Можно ожидать, что инвесторы, которые хотят доходность выше, чем дают гособлигации, но не готовы рисковать слишком сильно, обратят внимание на акции подобных компаний. Это поможет котировкам таких бумаг.

Щедрые ребята. Leggett & Platt платит 1,6 $ дивидендов на акцию в год, что при текущей цене акций около 35 $ дает отличную пассивную доходность в районе 4,57% годовых.

Сейчас компании активно режут или отменяют дивиденды, так что Leggett & Platt точно способна привлечь любителей дивидендов. Наплыв инвесторов поднимет цену акций.

Что может помешать

Проблемы автопрома. Производство машин в США сильно снизилось в апреле, а последний финансовый отчет Leggett & Platt покрывает период с января по март. Получается, что основной ущерб от падения отрасли отразится только в отчете за апрель — июнь.

Кроме того, из-за мер предосторожности производство работает не в полную силу. Примерно 15% работников не приходят на фабрики, что вынуждает компании снижать темпы производства. Это может повлиять на объем заказов у Leggett & Platt.

Наконец, потребители могут удовлетворить свои потребности в машинах на вторичном рынке, если фабрики не смогут обеспечить их нужным количеством новых машин. Все это означает, что может уменьшиться спрос на продукцию Leggett & Platt со стороны автопроизводителей и выручка компании снизится.

Долги. Согласно последнему отчету, в распоряжении Leggett & Platt около 1,074 млрд долларов, а задолженностей у компании на 3,743 млрд долларов. По американским меркам соотношение не очень страшное.

Но если случится какой-то затратный форс-мажор, то компания может срезать дивиденды, чтобы покрыть убытки и вовремя погасить долги. Из-за этого цена акций может упасть. Опасность гипотетическая, но все же стоит иметь ее в виду.

Что в итоге

Акции Leggett & Platt можно брать сейчас примерно по 35 $ и готовиться продать их примерно по 40 $ в течение следующих 6 месяцев.

У компании приемлемый P / E — меньше 15, а дивидендная доходность ее акций очень большая. И главное, что целевая цена продажи заметно ниже 50 $ — январской цены акций.