На второй онлайн-конференции Т—Ж, которая прошла осенью 2024 года, эксперты, как и в прошлый раз, поговорили о том, как грамотно обращаться с деньгами, экономить, но при этом жить полноценной жизнью.

Экономист и консультант по налогам Екатерина Мирошкина и руководитель подразделения ИЖС в АО «Дом-рф» Георгий Прозоровский рассказали, как господдержка поможет сэкономить на строительстве дома. Делимся основными идеями доклада и лайфхаками.

Георгий Прозоровский

руководитель подразделения ИЖС АО «Дом-рф»

«Дом-рф» и его роль в системе льготной ипотеки

По законодательству «Дом-рф» — это единый институт развития в жилищной сфере, основа деятельности которого — повышение комфорта и создание комфортной среды для граждан.

Среди основных направлений: создание мастер-планов городов, развитие арендного жилья, рынка ипотечного кредитования и современного цивилизованного ИЖС, в том числе с использованием льготных программ. «Дом-рф» выступает оператором ряда ипотечных программ, таких как ипотека для ИТ-специалистов, семейная ипотека, дальневосточная и арктическая.

Но прежде чем перейдем к способам экономии, я бы хотел обратить внимание на несколько важных моментов, про которые не стоит забывать до того, как вы оформите ипотеку.

Накопление первоначального взноса. Процесс накопления первоначального взноса для семьи — это возможность оценить бюджет и спланировать дальнейшие выплаты по ипотеке. Фактически первоначальный взнос нужен как банку, так и самому заемщику.

Создание подушки безопасности. Выплаты по ипотеке для многих семей — это значительная часть семейного бюджета, где фактически основная доходная статья — заработная плата. В случае если лишаетесь работы, основной шаг — это искать новую. На это время банк не приостанавливает выплату долга и процентов, поэтому в таких случаях пригодится подушка безопасности.

Досрочное погашение. Это механизм, который позволяет уменьшить либо очередной ежемесячный платеж, либо срок выплаты кредита, если заемщик вносит больший платеж, чем указано в договоре.

Льготные программы ипотеки для частных домов, которые работают в 2024 году

Покупка квартиры по льготным условиям стала более адресной, если сравнивать с 2023 годом. Зато вырос интерес к строительству домов с использованием господдержки.

Основные льготные программы на конец 2024 года:

- Семейная ипотека — со ставкой до 6%.

- ИТ-ипотека — до 6%.

- Сельская ипотека — до 3%.

- Дальневосточная и арктическая — до 2%.

Также есть материнский капитал, выплата на ипотеку многодетным и еще один способ, о котором речь пойдет в конце доклада. Остановимся подробнее на каждом варианте.

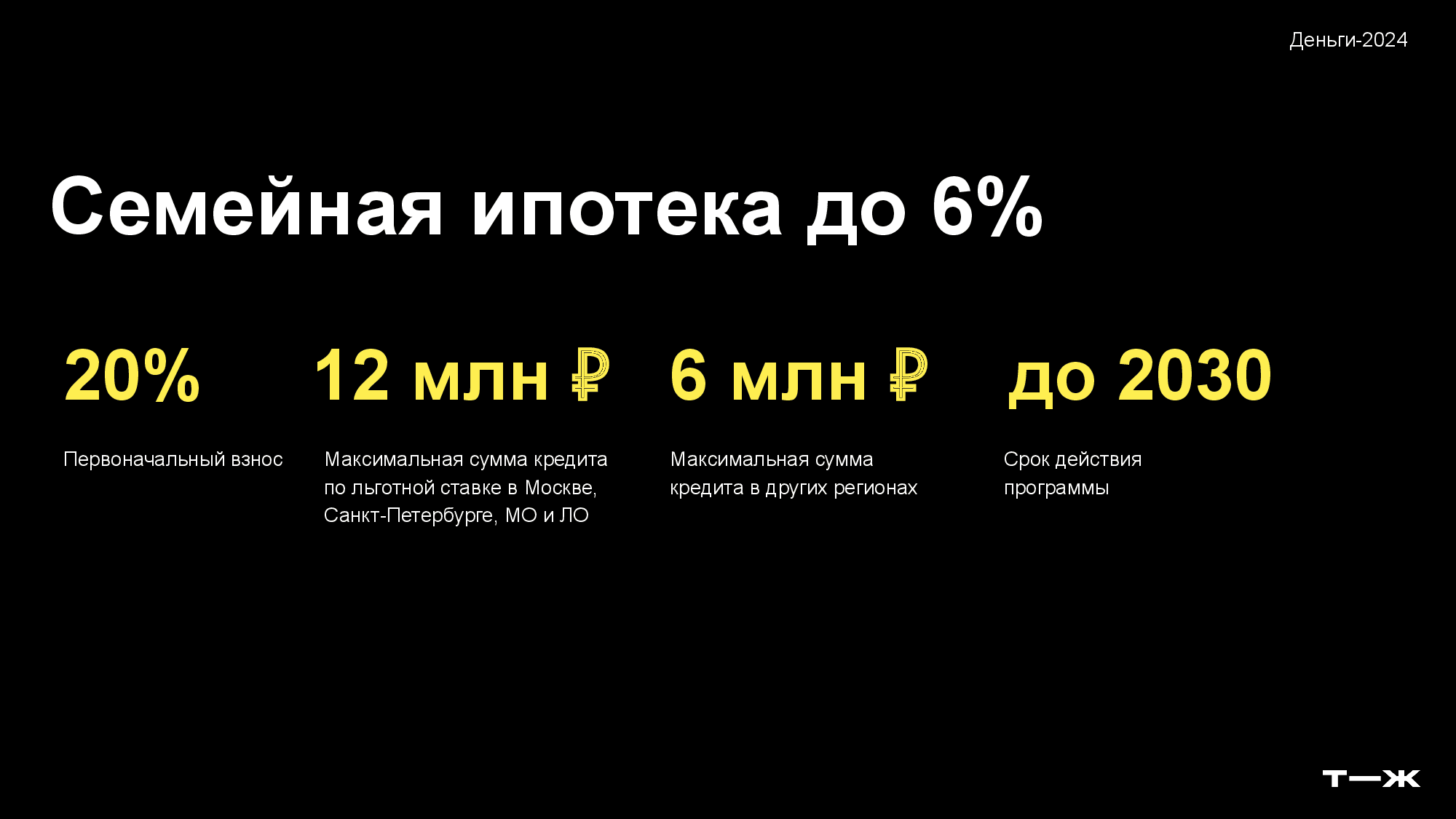

Семейная ипотека

Самая распространенная программа из действующих сейчас — семейная ипотека по ставке до 6%. Ее могут взять семьи даже с одним ребенком до шести лет включительно. Если дети старше, их должно быть минимум два — и до 18 лет. Если же в семье воспитывается ребенок с инвалидностью, его возраст не важен.

Еще необходимо иметь первоначальный взнос в размере минимум 20% от стоимости жилья. Максимальная сумма кредита по льготной ставке зависит от региона.

На самом деле можно взять заем и на большую сумму, но тогда уплата процентов от суммы превышения идет уже по рыночной ставке. По такой схеме можно взять до 30 000 000 ₽ в Москве, Московской области, Санкт-Петербурге, Ленинградской области и до 15 000 000 ₽ — в остальных регионах. Эта программа с учетом изменений в июле 2024 года продлена до конца 2030 года .

Суть льготной ипотеки в том, что государство субсидирует, то есть компенсирует разницу между рыночной и льготной ставками, выплачивая банкам недополученные доходы. Список банков — участников программы доступен на сайте спроси.дом.рф.

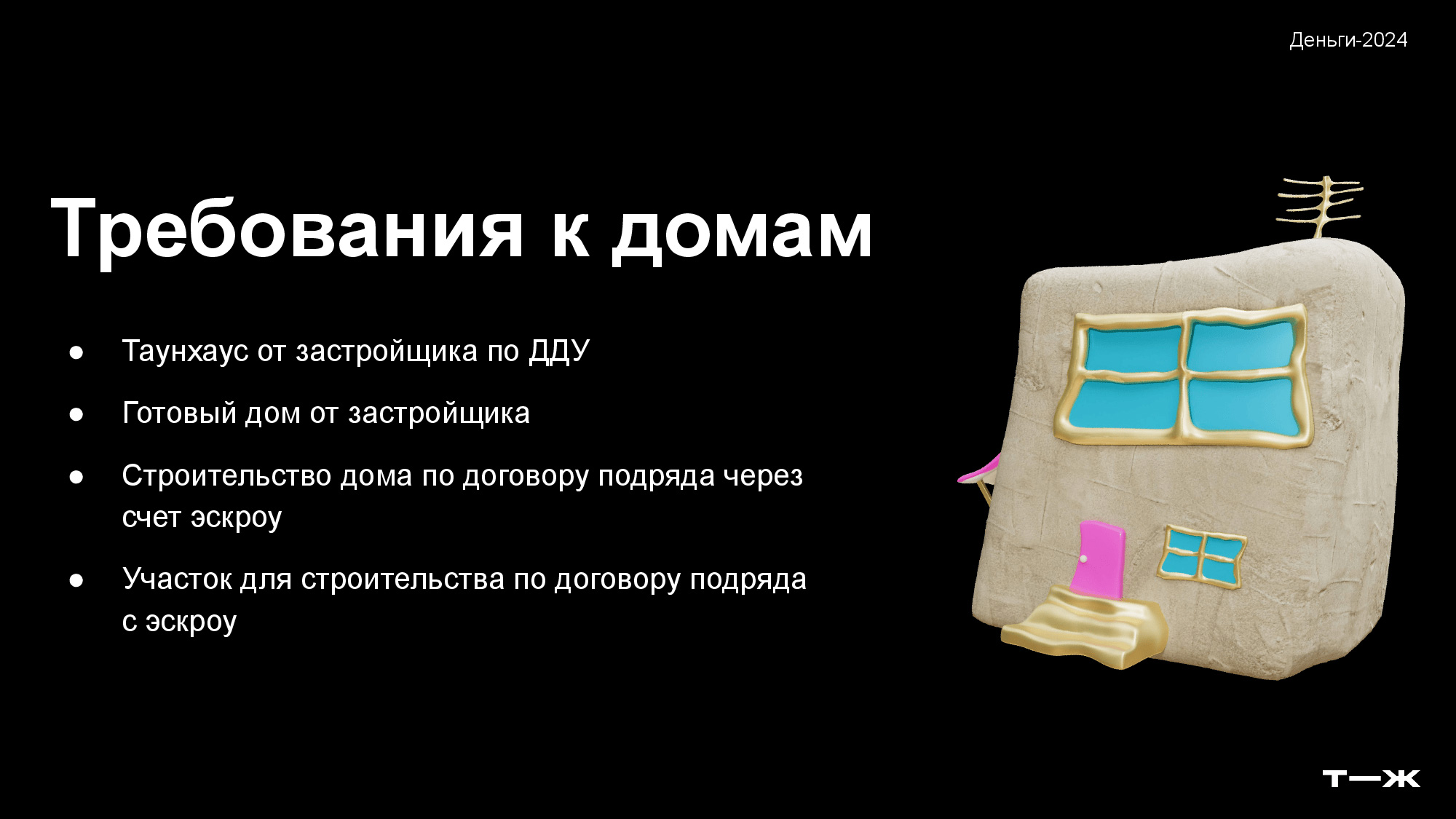

Программа семейной ипотеки подходит в том числе для строительства и приобретения дома. При этом важно понимать, что льготная программа рассчитана на покупку первичного жилья. Что можно купить по этой программе:

- Таунхаус или дом с участком у первого собственника или застройщика. Приобрести его у физического лица, то есть на вторичном рынке, нельзя.

- Дом на земельном участке в малоэтажном жилом комплексе по договору долевого участия.

- Рефинансировать кредит на те же цели.

- Купить таунхаус с участком у ПАО «Фонд развития территорий».

- Построить дом на уже имеющемся или приобретаемом участке. Но только по договору подряда с использованием счета эскроу.

Семьи, где воспитывается ребенок с инвалидностью, могут приобретать жилье на вторичном рынке, но только в регионах, где нет строящихся многоквартирных домов, по данным единой информационной системы жилищного строительства.

Георгий Прозоровский

руководитель подразделения ИЖС АО «Дом-рф»

Что такое счет эскроу

Эскроу-счет — это специальный счет в банке, который открывают для расчетов покупателей квартиры в строящемся доме и застройщиков.

Этот механизм давно зарекомендовал себя на рынке многоквартирных домов. В 2022 году он был распространен на сегмент ИЖС в рамках долевого строительства малоэтажных жилых комплексов — коттеджных поселков. Это комплексные проекты, которые возводятся застройщиком и состоят как из индивидуальных домов, так и из большого объема инженерной, социальной и транспортной инфраструктуры.

Но многие заинтересованы в том, чтобы построить дом на своем участке. В таком случае защита интересов и взаиморасчетов с подрядной организацией — одна из ключевых при принятии решения о входе в стройку.

В 2024 году был принят закон, который описывает механизм взаимодействия подрядной организации и гражданина при строительстве индивидуального дома по договору подряда с использованием эскроу-счетов.

Такой механизм выгоден для всех сторон сделки:

- Для банка важно создание ликвидного залога, когда строительство ведется с использованием ипотечных денег. Во время строительства залогом выступает участок, где строят дом. После завершения строительства дом также становится предметом залога. Но в процессе стройки деньги, которые размещены на счете эскроу, — это еще и дополнительный механизм безопасности для банка на случай возможного банкротства строительной организации.

- Для заемщика — тоже прежде всего защита. Кроме того, ему не требуется привлекать дополнительный залог в виде другого объекта недвижимости и не нужно искать поручителей. Если на старте вы учли в договоре подряда все условия, это обезопасит ваши отношения с подрядной организацией.

«Дом-рф» разработал ориентировочную форму договора подряда, где описаны все нюансы строительства с подрядной организацией с привлечением счетов эскроу. Ее можно скачать и использовать как шаблон.

Фактически эскроу полностью меняет структуру финансирования строительства. Раньше многие подрядные организации работали по схеме, в которой 100% стройки авансировались заказчиком. А теперь деньги заказчика размещены на счете эскроу и компания должна строить за собственные или кредитные средства.

Но чтобы кредитная нагрузка не стала краеугольным камнем, «Дом-рф» запустил программу по льготному кредитованию подрядных организаций, которые строят с эскроу. По этой программе кредиты для подрядных организаций предоставляются по ставке не выше 1%, а банкам компенсируются выпадающие доходы. Это выгодные, на мой взгляд, условия для подрядчиков.

ИТ-ипотека

По этой программе также можно построить частный дом. В августе 2024 года изменились требования к заемщику. Вот актуальные параметры ИТ-ипотеки:

- Ставка — до 6%.

- Первоначальный взнос такой же, как по семейной ипотеке, — 20%.

- Максимальная сумма кредита по льготной ставке ниже — до 9 000 000 ₽ вне зависимости от региона. Сумму займа можно увеличить до 18 000 000 ₽ по рыночной ставке. Купить жилье в Москве и Санкт-Петербурге по этой программе нельзя.

- Максимальный возраст — 50 лет.

- Заемщик также должен работать по трудовому договору в компании, аккредитованной Минцифры и применяющей налоговые льготы. Проверить работодателя можно по ИНН на госуслугах.

- Есть требования по зарплате. От 150 000 ₽ — для сотрудников компаний в Московской и Ленинградской областях, а также городах-миллионниках, кроме Москвы и Санкт-Петербурга. От 90 000 ₽ — в других населенных пунктах.

Минимальную зарплату рассчитывают как среднюю за три последних месяца работы. Также в течение всего срока ипотеки периодически будут проверять трудоустройство. Так, если на момент оформления сотрудник работал в компании, аккредитованной Минцифры, после увольнения ему надо устроиться в аналогичную. Иначе он потеряет право платить кредит по льготной ставке.

Программа будет действовать до 2030 года. Список банков, которые работают с ИТ-ипотекой, есть на сайте спроси.дом.рф.

Георгий Прозоровский

руководитель подразделения ИЖС АО «Дом-рф»

Кто чаще всего берет ипотеку

«Дом-рф» регулярно проводит исследования, которые позволяют понять предпочтения людей. На столь динамично развивающемся рынке ИЖС это особенно важно.

В 2023 году чаще всего жилищные кредиты оформляли семьи с одним или двумя детьми. Средний возраст заемщика — 37—38 лет. При этом уровень дохода семьи превышает средний показатель по региону.

Во многом этот портрет совпадает с портретом тех, кто выбирает загородную жизнь, — это состоявшиеся взрослые семьи с детьми.

Отдельно добавлю, что во многих случаях эта недвижимость для таких заемщиков не единственная. У многих есть основное жилье в виде квартиры. И загородный дом представляет собой дополнительное пространство, где семья планирует растить и воспитывать детей.

Еще я обратил бы внимание на статистику и на то, как развивался ипотечный рынок в целом в сегменте ИЖС. В более ранние периоды, например в 2021 году, доля ипотеки на строительство частных домов была меньше 1%, а только за восемь месяцев 2024 года с этой целью было выдано около 14%. Это подтверждает тренд на ипотеку для строительства частных домов и востребованность этой темы, а значит, и варианты экономии с помощью программ господдержки.

Другие виды господдержки

При строительстве дома для экономии можно использовать не только ипотеку, но и другие виды господдержки.

Материнский капитал. Это мера поддержки для семей с детьми. Размер выплаты зависит от того, какой по счету ребенок и когда он родился или был усыновлен. Максимальная сумма в 2024 году — 833 024,74 ₽.

Расскажу, как можно использовать материнский капитал именно на строительство или приобретение дома. Самый распространенный вариант — как первоначальный взнос по ипотеке, в том числе по льготным программам. Или для погашения имеющегося долга по ипотеке, если у семьи уже есть кредит и появился сертификат на материнский капитал. Но есть еще три варианта:

- Получить компенсацию за строительство, если дом был возведен позднее 2007 года. Деньги из средств материнского капитала зачислят прямо на счет собственника или супруга.

- Направить материнский капитал на строительство своими силами двумя траншами. После отправления уведомления о строительстве дома социальный фонд России перечислит 50%. А когда будет построен фундамент, стены и кровля — не ранее, чем через полгода, — выплатит оставшуюся часть. По сути, владелец сертификата на материнский капитал получит эти деньги на свой счет в качестве компенсации за строительство.

- Построить дом по договору подряда. В таком случае подрядчику можно направить всю сумму материнского капитала одним платежом. Но это должна быть организация или ИП.

Субсидия для многодетных семей. Дополнительно к ипотеке с господдержкой и материнскому капиталу можно получить социальную выплату в размере 450 000 ₽. Но на нее могут рассчитывать только семьи, в которых третий или последующий ребенок родился начиная с 2019 года.

Особенность в том, что деньги можно направить на погашение долга по ипотеке — в том числе если она оформлена на дом. Если строительство только в планах, оформить субсидию не получится.

Получить выплату просто: нужно заполнить заявление на госуслугах и приложить копии документов. Оператором программы также выступает «Дом-рф», куда и приходит заявление. Пока «Дом-рф» проверяет сведения, заемщик может отслеживать статус рассмотрения на сайте.

Налоговые вычеты. Затраты, связанные со строительством или покупкой дома, подходят для того, чтобы оформить возврат на сумму до 260 000 ₽. В браке сумма может быть удвоена. Если же оформлена ипотека, в том числе по льготной программе, каждый заемщик может вернуть с уплаченных процентов еще до 390 000 ₽.

При оформлении вычета на строительство есть нюанс: дом должен быть введен в эксплуатацию и иметь статус жилого строения. Расходы на земельный участок и на стройку подходят для налогового вычета в пределах 2 000 000 ₽ на человека.

Что в итоге

- В России существует несколько вариантов господдержки для покупки или строительства дома с разными условиями. Их можно сочетать в разных вариациях и с учетом конкретной жизненной ситуации.

- Подробнее о программах и нюансах можно узнать из статей Т—Ж и на сайте спроси.дом.рф.

- При строительстве дома по договору подряда в рамках семейной и ИТ-ипотеки нужно обязательно использовать счет эскроу.

- Список аккредитованных подрядчиков для строительства можно найти на портале строим.дом.рф, где уже есть около трех тысяч строительных компаний и размещено более пяти тысяч проектов. Представлены практически все регионы РФ.

- Для навигации на портале строим.дом.рф есть отдельный фильтр, который позволяет выбрать те проекты и компании, которые доступны к строительству с применением счетов эскроу. Там же есть форма договора подряда.

- Т—Ж регулярно разбирает интересные проекты с сайта спроси.дом.рф.

Больше материалов о покупке квартир и домов, обустройстве и ремонтах — в нашем телеграм-канале «Свой угол». Подписывайтесь, чтобы ничего не пропустить: @t_nedviga