Патентная система налогообложения: что изменилось в 2021 году

С 1 января 2021 года отменили специальный налоговый режим ЕНВД — единый налог на вмененный доход. Вместо него предприниматели могут применять общую, упрощенную или патентную систему налогообложения.

Из-за отмены ЕНВД сильно обновилась глава налогового кодекса о патенте. Это сделали для того, чтобы работа на патенте стала более комфортной.

По идее поправки должны сподвигнуть перейти на ПСН тех предпринимателей, которые раньше применяли вмененку, потому что возможностей на патентном режиме стало больше.

Из новых изменений: регионы сами составляют список видов деятельностей, по которым ИП могут купить патент, а стоимость патента можно уменьшать на страховые взносы, которые ИП уплатил за себя и за своих работников. Но это не все патентные поправки, расскажем, что еще нового появилось.

Перечень видов деятельности на патенте из закрытого стал открытым

Перечисленные в налоговом кодексе виды деятельности, по которым можно купить патент, — это теперь просто рекомендация, а не строгое руководство к действию.

Как было. Раньше в налоговом кодексе был исчерпывающий список видов бизнеса, из которого региональные власти выбирали, кому можно применять патент, а кому нет. Максимум, что регионы могли сделать с этим списком — сужать виды деятельности, если позволяли коды ОКВЭД2 или ОКПД2, и добавлять дополнительные виды бытовых услуг.

Как стало. С 2021 список патентной деятельности стал ориентировочным. Теперь региональные власти могут своим законом ввести ПСН практически по любой деятельности из классификаторов ОКВЭД2 и ОКПД2, необязательно из списка в налоговом кодексе.

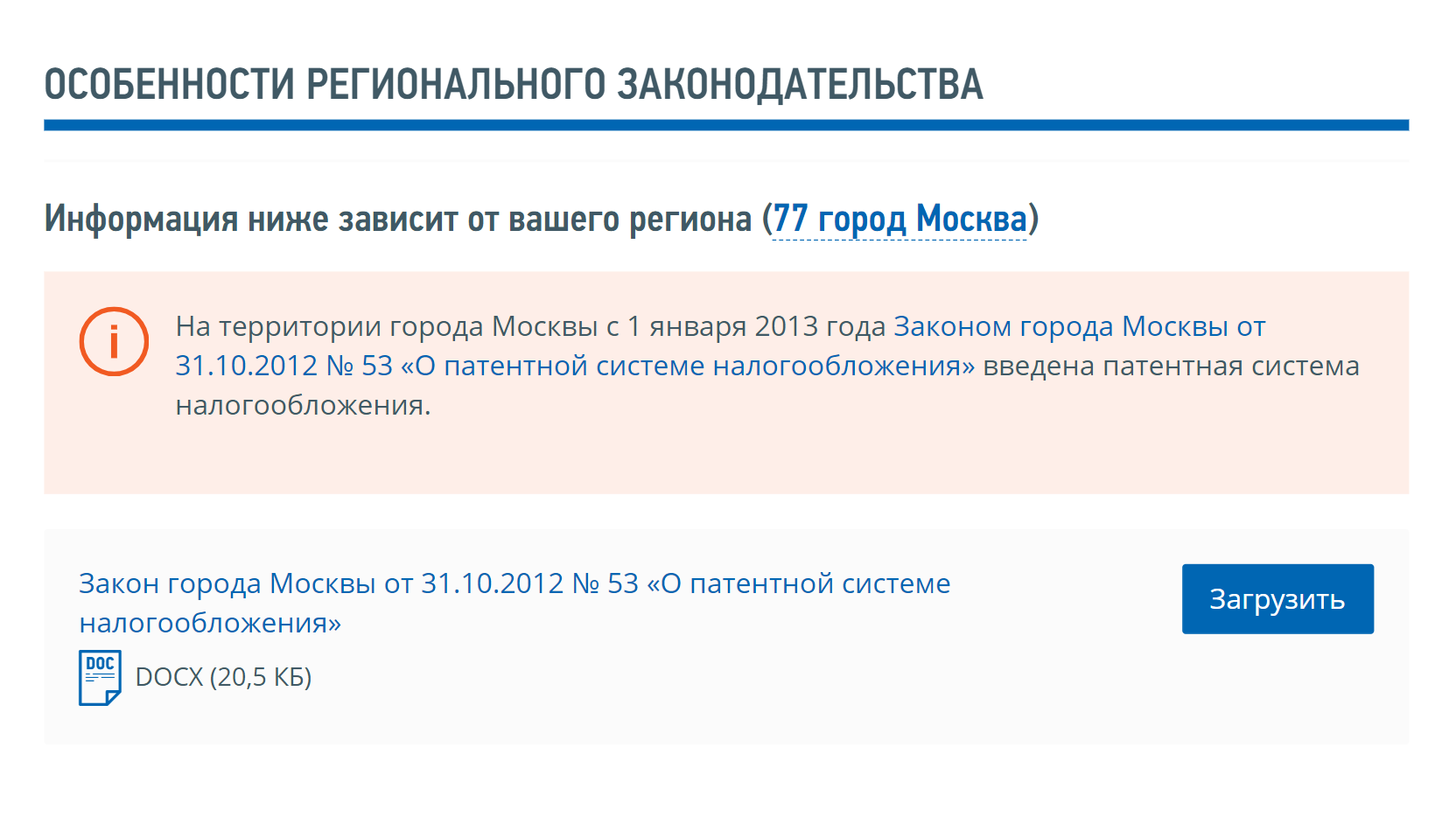

Патентный закон своего региона можно найти на сайте ФНС в разделе «Особенности регионального законодательства».

Стало больше видов деятельности, где можно применять ПСН

Как было. Раньше для отдельных видов деятельности нельзя было применять ПСН либо было неясно, можно применять или нет.

Как стало. Теперь для ряда деятельностей увеличили возможности, а что было непонятно — конкретизировали.

Например, с 2021 года предприниматели на патенте могут заниматься ремонтом не только жилых, но и нежилых зданий. Но в налоговом кодексе уточняется, что ремонтировать можно только существующие здания. То есть ИП-ремонтники на патенте не могут проводить отделку в многоквартирном доме, который еще не сдан в эксплуатацию. ФНС уже высказывалась на этот счет.

ПСН теперь можно применять при сдаче в аренду не только собственной жилой и нежилой недвижимости, но и арендованной. Например, у ИП есть небольшой розничный магазин в арендованном помещении. Помещение используется не целиком, и ИП хочет сдавать лишние квадратные метры в субаренду. Теперь он вполне может получить патент на нее. Раньше это было невозможно.

В патентный перечень добавили услуги платных автостоянок. До этого большинство ИП применяли по автостоянкам ЕНВД.

С 2021 года в патентную деятельность по сбору вторсырья входит прием металлолома от населения и его последующая продажа. Раньше налоговый кодекс запрещал применять ПСН по этому бизнесу. Организовать пункт сбора стеклотары и макулатуры ИП могли, а вот металлолома — нет. С начала 2021 года это разрешили.

Еще одна хорошая новость: ИП, торгующие в розницу через так называемые островки в торговых центрах — витрины или прилавки на арендованном месте, — тоже могут перейти на патент. ФНС это уже подтвердила — норму про стационарную торговую сеть без торговых залов дополнили словами «… и другие аналогичные объекты». Значит, перечень таких объектов теперь открытый, и к ним можно отнести островки в торговых комплексах.

Установили список деятельностей, по которым нельзя применять патент

Как было. Поскольку раньше в налоговом кодексе был исчерпывающий перечень «патентной» деятельности, из которого регионы могли выбирать, не было смысла прописывать виды бизнеса, по которым ПСН применять нельзя. Если в перечне не было, к примеру, оптовой торговли, то и купить на нее патент было невозможно. Был только один запрет на ПСН — для тех ИП, которые вели бизнес в рамках договора простого товарищества.

Как стало. Список деятельности, по которой можно купить патент, стал рекомендательным. У регионов теперь развязаны руки, но чтобы они не раздавали патенты на все подряд, в налоговом кодексе прописали ряд ограничений.

Предприниматели не смогут купить патент, если они:

- Ведут деятельность в рамках договора простого товарищества или договора доверительного управления имуществом.

- Производят подакцизные товары или добывают и продают полезные ископаемые.

- Занимаются торговлей с площадью торгового зала более 150 м².

- Держат общепит с площадью зала обслуживания посетителей более 150 м².

- Занимаются оптовой торговлей.

- Ведут деятельность на рынке ценных бумаг по оказанию кредитных и иных финансовых услуг.

- Занимаются грузовыми и пассажирскими перевозками, используя для этого более 20 автомобилей.

К слову, если у ИП 18 машин и 18 водителей, то он все равно не может применять ПСН. Ведь средняя численность работников у предпринимателя на патенте не должна превышать 15 человек. Иначе он теряет право на спецрежим с начала того периода, на который был выдан патент.

По-прежнему не могут применять ПСН те ИП, кто торгует лекарствами и другими товарами, которые подлежат обязательной маркировке. Например, обувью, шубами, кожаными куртками.

Это федеральные запреты — регионы не могут их нарушать и не могут разрешить у себя патенты, допустим, на розничную торговлю в магазинах с торговыми залами 250 м² или на грузоперевозки с 25 автомобилями.

Некоторые ИП смогут применять патент, если будут работать только с физлицами

Как было. До 2021 года ИП на патенте могли заниматься массовым производством определенных товаров, например шляп или гончарной посуды, и продавать эти товары физлицам, другим ИП и фирмам.

Как стало. В налоговом кодексе в некоторых видах патентной деятельности появилось уточнение «по индивидуальному заказу населения». Оно означает, что ИП может работать на ПСН, только если продает товары или оказывает услуги обычным людям. Если предприниматель работает с другими ИП или организациями, то ему нужно применять другие системы налогообложения.

Вот, например, в какие виды деятельности внесли оговорку про индивидуальный заказ населения:

- Ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи.

- Ремонт электронной бытовой техники, бытовых приборов, часов.

- Изготовление и ремонт бондарной посуды и гончарных изделий.

- Изготовление и ремонт мебели.

Однако регионы вправе сами решать, вносить им в свои «патентные» законы оговорку про индивидуальные заказы или нет. Если вносить, то по какой конкретно деятельности.

Например, в московском законе о ПСН нет уточнения об индивидуальных заказах, здесь предприниматели могут продавать товары или оказывать услуги всем: и обычным людям, и компаниям.

В законе Московской области эта оговорка сделана для нескольких видов деятельности, например для изготовления мебели и копировально-множительных услуг. То есть подмосковные ИП-патентники могут делать и продавать мебель только физлицам, а фирмам не могут.

В Красноярском крае власти в своем законе о ПСН полностью повторили федеральный «патентный» список — добавили уточнение об индивидуальных заказах населения в точности, как в налоговом кодексе. Получается, что красноярский предприниматель не может в рамках ПСН заниматься, например, массовым пошивом головных уборов и продавать их через магазины. По этой деятельности он должен применять общую либо упрощенную систему налогообложения.

Стоимость патента разрешили уменьшать на страховые взносы

Как было. Раньше уменьшать налог на взносы и больничные пособия могли только предприниматели на УСН или ЕНВД, патентная система такого уменьшения не предполагала. Но ЕНВД отменили, и нужно было как-то смягчить последствия этого для бизнеса.

Как стало. Пожалуй, это самое долгожданное новшество — ИП теперь могут уменьшать стоимость патента.

Вот на что можно уменьшить налог:

- Страховые взносы, уплаченные ИП за себя, как фиксированные, так и однопроцентные, с суммы годового потенциального дохода, превышающего 300 000 ₽.

- Страховые взносы, уплаченные за работников.

- Больничные пособия за первые три дня болезни, оплаченные за счет ИП, кроме производственных травм и профзаболеваний.

ИП без работников может вычесть из стоимости патента все взносы за себя, уплаченные в периоде действия патента. Уменьшить налог по такому патенту можно вплоть до нуля.

ИП с работниками может уменьшить стоимость патента за счет уплаченных за них взносов, но максимум на 50%. Даже если сумма взносов превышает половину от цены патента.

Налог можно уменьшить только за период, в котором взносы и пособия уже уплачены, а не за который они начислены. Например, если ИП-патентник начислил взносы за работников в 2020 году, но уплатил их в 2021 году, уменьшить стоимость патента на эти взносы он сможет в 2021 году.

Если ИП оформил несколько патентов, он может уменьшить стоимость каждого из них при условии, что сумма страховых взносов, которую он заплатил за год, превышает стоимость патентов. Но есть свои ограничения, разберем на примере.

Предприниматель Васечкин оформил на 2021 год два патента в Москве.

Патент № 1 — на ремонт обуви. Этим ИП занимается сам, без работников. Годовая стоимость патента — 39 600 ₽ = 660 000 ₽ × 6%.

Патент № 2 — на ремонт одежды. Тут у Васечкина заняты два работника. Годовая стоимость второго патента также 39 600 ₽ = 660 000 ₽ × 6%.

Предположим, что в течение 2021 года Васечкин заплатит:

- 40 874 ₽ — фиксированные взносы «за себя» на ОПС и ОМС за 2021 год.

- 130 500 ₽ — страховые взносы за работников.

- 7000 ₽ — пособие за первые 3 календарных дня болезни одного из сотрудников.

Посчитаем, сколько будет стоить каждый патент.

По первому патенту работников нет, поэтому Васечкин может уменьшить его стоимость на всю сумму страховых взносов за себя.

39 600 ₽ − 40 874 ₽ = −1274 ₽. То есть стоимость патента для ИП равна 0 ₽. Неучтенный остаток взносов — 1 274 ₽ — по идее можно перенести на патент № 2. Но в нашем случае в этом нет смысла, поскольку суммы взносов, уплаченных Васечкиным за работников — 130 500 ₽ — вполне хватает, она сильно превышает стоимость патента № 2.

В деятельности по второму патенту есть работники, значит, налог можно уменьшить не более, чем на 50%.

39 600 ₽ × 50% = 19 800 ₽ — на эту сумму можно уменьшить стоимость патента.

Остаток взносов — 118 974 ₽ = (130 500 ₽ + 7000 ₽ + 1274 ₽ − 19 800 ₽) — сгорает. Уменьшить на него в 2021 году Васечкину больше нечего, а перенести эту сумму на следующий год нельзя.

Чтобы уменьшить стоимость патента на взносы, ИП должен отправить в налоговую инспекцию специальное уведомление об уменьшении суммы налога.

Если ИП платил взносы до покупки патента, то патент он может купить с учетом этого — сразу с уменьшением на сумму уплаченных взносов.

Если же ИП сначала оплатит патент, затем перечислит взносы, то он сможет вернуть переплату налога. Для этого ему нужно будет подать уведомление об уменьшении налога, а затем заявление на возврат.

Отменили лимиты для потенциально возможного дохода на ПСН

Налоговая база в ПСН — это сумма возможного годового дохода ИП от конкретной деятельности — сколько теоретически предприниматель может заработать за год.

Какой в теории возможен доход, решают региональные власти и прописывают эту сумму в своих законах. От суммы потенциально возможного дохода напрямую зависит стоимость патента на конкретную деятельность. Она считается так: возможный доход × 6%.

Как было. Раньше в налоговом кодексе был установлен потолок для потенциального дохода — 1 000 000 ₽. По отдельным видам деятельности регионы могли увеличивать этот максимум, но тоже в определенных границах.

По факту потолок увеличивали за счет коэффициента-дефлятора, который ежегодно утверждает Минэкономразвития. Этот коэффициент индексирует показатели, на которые ориентируется государство в налоговых целях. Так, в 2020 году коэффициент-дефлятор при ПСН был 1,589. То есть максимально возможный потенциальный доход в прошлом году был равен 1 589 000 ₽.

Как стало. Больше нет никакого потолка. Субъекты РФ могут устанавливать любые размеры потенциального дохода. А поскольку от этого размера напрямую зависит стоимость патента, она может заметно вырасти по отдельным видам бизнеса.

Например, столичные власти могут решить, что нынешний потенциальный доход от деятельности химчисток — 990 000 ₽ в год — маловат, предприниматель наверняка зарабатывает больше. И могут установить потенциальный доход в 2 000 000 ₽. В результате цена годового патента на эту деятельность вырастет с 59 400 ₽ до 120 000 ₽.

Увеличили площадь, допустимую для розничной торговли и общепита с залами

Как было. До 2021 года розницу и общепит можно было перевести на патент, только если площадь торгового зала в магазине или зала обслуживания в кафе не превышала 50 м².

Как стало. Сейчас это ограничение изменили — максимально допустимая площадь залов для розницы и общепита — 150 м². Такой она была при ЕНВД.

При этом субъекты РФ этот максимум могут уменьшить. То есть установить лимит по площади магазина или кафе, например, в 120 м². Конкретные значения надо смотреть в патентном законе своего региона.

Регионы могут также ограничить общую площадь разных магазинов предпринимателя или их количество. Например, указать, что «общая площадь всех магазинов ИП на патенте не должна превышать 1000 м²» или «у ИП на патенте может быть только 3 розничных магазина». Могут ввести и комбинированные ограничения. Например: на патенте может быть только 4 розничных магазина общей площадью не более 500 м².

Налоговые каникулы для ИП на ПСН в некоторых регионах не продлили

Налоговые каникулы — период, во время которого ИП не платит налог УСН или ПСН, по ним действует нулевая ставка.

Как было. С 2015 до 2020 года регионы могли вводить у себя налоговые каникулы для новоиспеченных ИП, которые применяют упрощенку или ПСН, и работают в производственной, социальной, научной сфере или в сфере бытовых услуг населению.

Большинство регионов этим правом воспользовались и установили у себя нулевую ставку налога УСН и ПСН на первые два года работы ИП.

Как стало. Программа налоговых каникул изначально действовала до 2020 года, но не так давно срок продлили, и теперь программа действует до 2023 года включительно.

Однако некоторые субъекты РФ не стали продлевать срок действия налоговых каникул для ИП на патенте. Среди них — Москва, Белгородская, Вологодская, Тверская и Ульяновская области.

Некоторые предприниматели могут купить патент на особых условиях

Предпринимателям, которые перешли на патент с режима ЕНВД, на время приблизили стоимость патента к сумме налога на вмененке — за январь, февраль и март 2021 года.

Купить так называемый федеральный патент, рассчитанный по особой формуле, можно на 1, 2 или 3 месяца, с января по март 2021 года включительно. Это доступно ИП, которые в 4 квартале 2020 года платили ЕНВД:

- по рознице либо общепиту с торговым залом / залом обслуживания посетителей свыше 50 м² и до 150 м²;

- по деятельности платных автостоянок;

- по услугам по ремонту, техобслуживанию автомобилей и оборудования, мойке и полировке авто.

Есть еще одно условие — на момент получения федерального патента в законе субъекта РФ не должен быть установлен потенциально возможный доход для перечисленных видов деятельности. В регионах, где власти успели установить такой доход, например в Крыму, получить федеральный патент нельзя.

Крайний срок действия федерального патента — 31.03.2021. Обновить свои законы о ПСН регионы должны не позже 28.02.2021, иначе бывшие вмененщики не смогут приобрести региональный патент на апрель, а федеральный патент станет недоступен.