Как получить вычет за лекарства без рецепта для налоговой

С 2019 года можно получать налоговый вычет за любые лекарства по назначению врача. То есть бюджет вернет 13% от стоимости лекарств, которые купили для себя, супруга, родителей или детей. Основное условия этого вычета — лекарства должен назначить врач. А дальше все как с обычным социальным вычетом за лечение.

Но все так просто только на бумаге: на деле выполнить требования по оформлению вычета было невозможно. Никто не выписывал рецепты на специальных бланках для налоговой инспекции, а некоторые клиники даже не понимали, о чем идет речь. В поликлиниках и обычных-то бланков иногда нет, не то что специальных с каким-то штампом. Но появились разъяснения Минфина — есть шанс, что собрать документы для вычета будет немного проще.

Мы изучили все, что говорили ведомства о рецептах и штампах для вычета. Вот главное, что поможет забрать свои деньги.

Что это за вычет

Вычет за лекарства — это сумма расходов, на которую можно уменьшить доход при расчете НДФЛ. По такому же принципу дают вычет за медицинские услуги и ДМС. То есть с расходов на лекарства можно вернуть 13%.

- Например, Игорь зарабатывает 40 000 ₽ в месяц. Из этой суммы у него каждый месяц удерживают 5018 ₽ НДФЛ. На руки за вычетом налога он получает 34 982 ₽. В 2019 году он потратил на лечение и лекарства для себя, жены и дочери 100 000 ₽: платные приемы врачей, таблетки, стоматология, анализы и операция. В 2020 году Игорь подаст декларацию, где укажет эти расходы в составе социального вычета на лечение. Общий годовой доход уменьшат на эту сумму — получится, что Игорь заплатил больше налога, чем положено. Ему вернут из бюджета 13 000 ₽.

С помощью социального вычета на лечение можно вернуть до 15 600 ₽ налога в год, потому что ограничение расходов — 120 000 ₽ в год, возвращают 13% от этой суммы. Тратить можно и больше, но к вычету примут только этот максимум. Стоимость лекарств не увеличивает эту сумму, а входит в лимит.

Что изменилось в условиях вычета за лекарства в 2019 году

В 2019 году с вычетом за лекарства произошло важное изменение: теперь можно возвращать налог за любые препараты по назначению врача. А не только за те, что упоминались в ограниченном перечне.

Если врач назначил сироп от кашля, антибиотик, мазь для суставов, успокоительное или таблетки от головной боли — все это подойдет для вычета. На действующее вещество можно не смотреть.

В чем проблема с этим вычетом

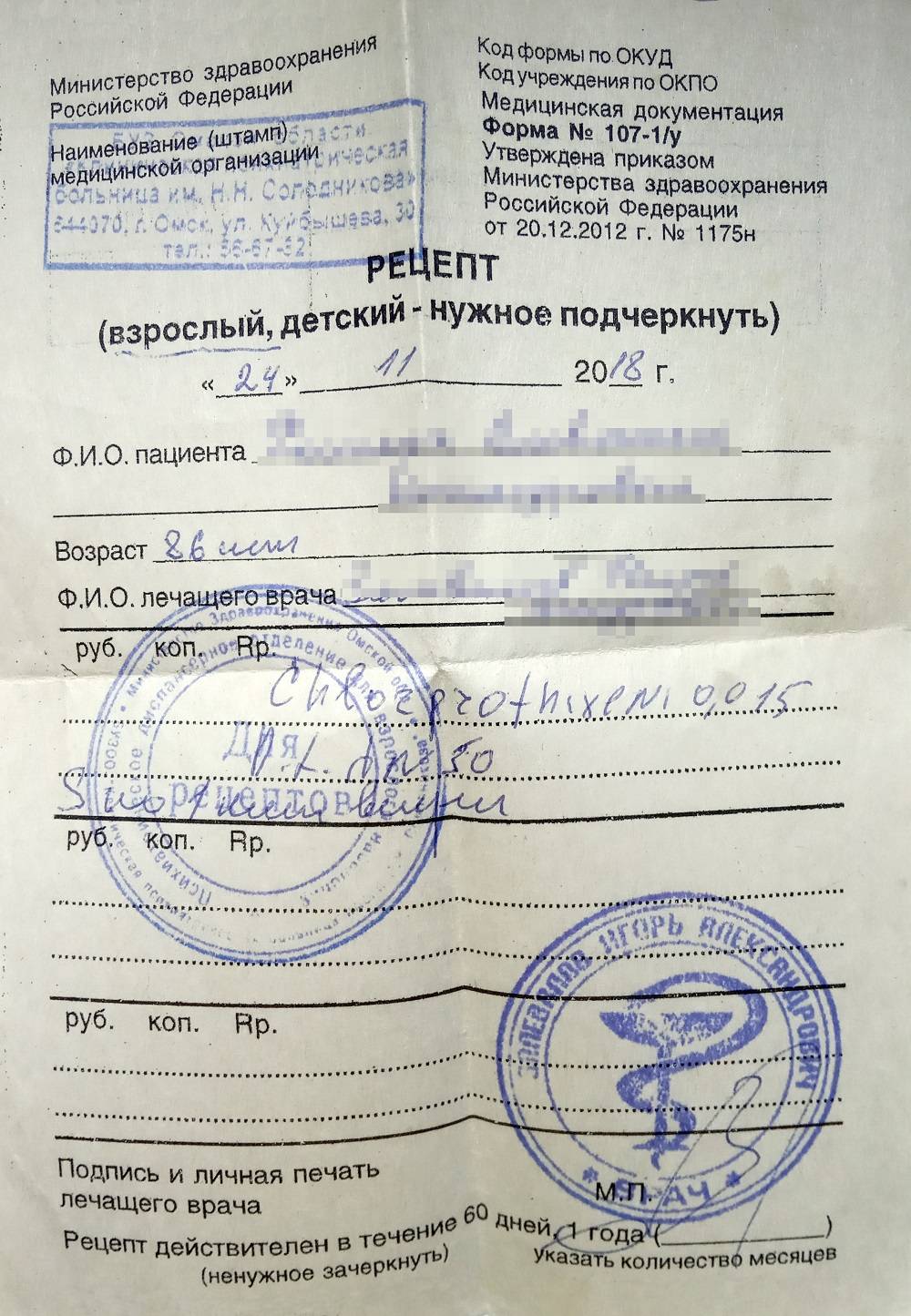

Проблема была и есть в оформлении документов. Чтобы вернуть НДФЛ со стоимости лекарств, нужно подтвердить, что их назначил врач. При этом для подтверждения нужен был специальный бланк рецепта — по форме № 107-1/у, на которой должен стоять штамп для налоговой и ИНН налогоплательщика.

Где брать этот бланк со штампом, как его заполнять, что делать, если не выдают, — с этим возникали вопросы. Сама форма бланка поля для ИНН не предусматривает.

Но формально без такого бланка нельзя вернуть из бюджета свой налог. Хотя за один только визит с кашляющим ребенком в платной клинике могут запросто назначить лекарств на 3 тысячи рублей и даже больше. Но вместо нужного рецепта родителям выдают бумажку с логотипом клиники и списком препаратов. При таком оформлении вернуть 13% не получится, даже если есть чеки, а лекарства назначили после лечения в стационаре.

Проблему не могли решить ни налогоплательщики, ни врачи, ни даже юристы поликлиник.

Что сказал Минфин по поводу рецепта на лекарства

В конце 2019 года Минфин выпустил разъяснения насчет оформления этого вычета. Вот главное:

- Для вычета можно представить любые документы, которые подтверждают назначение и оплату лекарств.

- Эти документы должны быть оформлены по закону. То есть рецепт все равно нужен.

- Если на бланке нет штампа для налоговой и ИНН, это не повод отказывать в вычете.

Теперь если врач выписывает лекарства, то можно взять рецепт без штампа для налоговой и без указания ИНН. Такой рецепт вместе с чеками подойдет для вычета.

Но в конце своих разъяснений Минфин всегда пишет, что это не нормативный документ и закон можно применять не так, как написано в письмах. А еще есть слово «полагаем». То есть Минфин полагает вот так, а на деле — как получится. Теоретически без штампа все равно могут отказать, но сейчас хотя бы есть внятный аргумент. Декларации проверяют обычные инспекторы — если приложить письмо Минфина и пояснения по поводу рецепта, это вполне может сработать.

Есть ли еще аргументы, чтобы не ставить этот штамп

Да, такие аргументы есть.

Требование по поводу штампа с ИНН на рецепте указано в порядке, который введен специально для назначения лекарств по перечню правительства. Там так и написано: все эти условия нужно соблюдать при назначении лекарств, входящих в перечень.

Но сам перечень официально отменен — он больше не действует. Из налогового кодекса исключили его упоминание. Получается, что хоть порядок назначения лекарств и не отменен, но формально он не должен применяться.

Верховный суд объяснял, что в таких случаях более ранний документ нужно считать недействующим. И он не может считаться основанием для каких-то обязанностей. Тем более если из-за этого невозможно реализовать свои права. Именно на таком основании не применяется пункт 4 того же порядка: его хоть и не изменили, но приняли другой документ, который сделал бессмысленным этот пункт.

А в суд, кстати, обратился обычный человек, которого не устроила бюрократия с документами для вычета.

Как соблюсти требование со штампом для вычета

В порядке назначения лекарств не написано, кто должен ставить штамп «Для налоговых органов Российской Федерации, ИНН налогоплательщика». Но есть разъяснения ФНС, где она согласна принять к вычету расходы на лекарства по бланку рецепта без штампа, но с напечатанными словами. То есть достаточно напечатать на бланке эти слова — и налоговую это уже устроит.

Вот цитата:

Таким образом, наличие указанного штампа является обязательным условием при оформлении рецептурных бланков в целях получения налогоплательщиком социального налогового вычета в сумме, израсходованной им на приобретение медикаментов.

Вместе с тем, поскольку на рецептурных бланках, приложенных заявителем к обращению, напечатано «Для налоговых органов Российской Федерации, ИНН налогоплательщика», а также имеется подпись и личная печать врача и печать учреждения здравоохранения, ФНС России полагает возможным принять их в качестве документов, подтверждающих право на получение социального налогового вычета по произведенным расходам.

Эти разъяснения появились еще до того, как отменили перечень лекарств. То есть даже с перечнем можно было обойтись без штампа: хватало напечатанной надписи.

Еще одно требование из порядка, если все же решите ему следовать вместе с врачом, — штамп или надпись должны находиться в центре бланка. Где именно «в центре», в порядке не указано — сделайте так, чтобы это просто было не сбоку.

Иногда можно обойтись вообще без рецепта

Из разъяснений Минфина и ФНС следует, что рецепт, пусть даже и без штампа, нужен обязательно. Но бывают исключения.

В 2007 году ФНС говорила, что вычет за лекарства можно получить вообще без рецепта — по выписке из истории болезни и справке об оплате медицинских услуг.

Так разрешили делать при лечении в стационаре, когда нужно покупать лекарства за свой счет, но рецепт на них не дают. Почитайте эти разъяснения: они интересные и могут помочь вам вернуть деньги из бюджета.

В общих случаях, когда вы пришли к врачу или вызвали его на дом, нужно требовать рецепт — даже на зеленку и цитрамон, если хотите вернуть 13% от их стоимости. Но если на бланке нет штампа, все равно подавайте документы на вычет. Минфин одобрил.