Как я купила два дома в Норвегии и строю третий

Ипотечная система Норвегии строится на доверии.

Мы с супругом из Беларуси, но уже 12 лет живем в Норвегии: переехали сюда в 2009 году, когда муж поступил в магистратуру. За это время освоились в стране и дважды купили здесь дома, при этом не имели сбережений.

Первым был трехэтажный дом в городе Молде, где мы жили. Мы купили его в 2011 году: учеба мужа в местном вузе заканчивалась, и нам нужно было выезжать из студенческого общежития. Дом стоил 1 600 000 NOK (11 368 339 ₽). Таких денег у нас не было, но мы оформили ипотеку под 1% и взяли кредит на первоначальный взнос под 0,25%.

Мы владели этим домом пять лет, при этом на год уезжали в США и сдавали его за 12 000 NOK (85 262 ₽) в месяц. А в 2017 году продали его за 2 300 000 NOK (16 341 987 ₽) и приобрели аналогичный в городе Ставангер. Второй дом стоил 2 700 000 NOK (19 184 072 ₽), мы снова частично купили его в ипотеку. А сейчас строим третий — тоже на заемные деньги.

На примере сделок со своими домами я расскажу, как устроен рынок недвижимости, какие здесь условия для ипотеки и как купить, продать или сдать жилье в аренду.

Как устроен рынок жилья в Норвегии

Почти три четверти жителей Норвегии имеют недвижимость. Интересно, что 40% людей даже с самыми низкими доходами живут в своих квартирах или домах. Еще в стране популярна ипотека: 68% нынешних собственников жилья покупали его с использованием заемных средств от банка.

На норвежский рынок недвижимости влияет разве что инфляция. Но она довольно низкая: последние 20 лет держалась на уровне 2—5% и только в октябре 2022 года достигла пиковых 7,5%.

В остальном в плане недвижимости все зависит от региона, величины города и удаленности от Осло. Норвегия имеет вытянутую форму — от самой северной точки до самой южной почти 1800 км. И чем ближе север, тем дешевле недвижимость, ведь там значительно холоднее. Зато ставки по ипотеке там ниже, а получить ее проще. Это сделано для того, чтобы население не уезжало в центральные части Норвегии. Так что его плотность равномерно распределена по площади страны.

Еще правительство принимает целый ряд мер, чтобы противодействовать урбанизации: снижает налоги для сельских жителей, строит спортшколы в глубинке и запускает бесплатные школьные автобусы. Поэтому здесь распространены частные дома.

Налог на недвижимость регулирует администрация коммун — это аналоги российских муниципалитетов. В Норвегии их 356, но налог есть только в 258. Определенной тенденции к повышению или снижению ставки нет. Например, когда в 2022 году коммуна Мосс увеличила налог, коммуна Геусдал уменьшила его вдвое. В итоге налог на дом площадью 120 м² может составлять от 0 до 8640 NOK (61 389 ₽), в зависимости от коммуны.

На расчет налога влияет много факторов: размер дома, удаленность от центра города, возраст строения и другие. Данные для налоговой базы определяет Центральное статистическое бюро.

Виды жилой недвижимости

Недвижимость в Норвегии бывает жилая и для отдыха. Второй случай — это дачи. Государство облагает их большими налогами, так как это элемент роскоши. При этом дачи официально нежилые и зарегистрироваться в них нельзя.

Жилая недвижимость делится на частную и кооперативную. В обоих случаях это могут быть квартиры, дома на несколько семей или отдельные коттеджи. Кооператив — это когда здание дома с территорией находятся в собственности ассоциации жильцов. Если вы покупаете там недвижимость, становитесь членом ассоциации.

На ежегодном собрании жильцов выбирают главу кооператива и управляющих членов. Это фактически дополнительная работа, ее оплачивают из бюджета организации. Он складывается из ежемесячных платежей всех членов кооператива. Кроме зарплат руководителя и управляющих деньги оттуда идут на оплату ремонта, общие коммунальные платежи и обустройство территории.

Квартиры — чаще всего кооперативная собственность, а отдельные дома — частная. А вот дома на несколько семей могут быть как частными, так и кооперативными. Чаще всего они выглядят как два слипшихся здания с одной или двумя общими стенами. Такие дома похожи на американские таунхаусы и называются рекахюс. Rekkehus — от слова rekke, то есть «ряд», ведь они и построены в один ряд.

Кооперативная собственность всегда дешевле частной, но нужно платить ежемесячные взносы. Сумма зависит от кооператива и колеблется от 1000 NOK (7105 ₽) до 5000 NOK (35 526 ₽). Это может стать существенным дополнением к долгу банку, если покупаете жилье в ипотеку.

Как устроена ипотека в Норвегии

Сумма ипотечного займа не может превышать 85% от стоимости жилья, то есть первоначальный взнос — минимум 15%. Для дач этот порог выше — 40%. При этом максимальная сумма кредита не может превышать пять годовых зарплат всех членов семьи. А максимальный срок — 30 лет.

Чтобы рассчитать платежеспособность заемщика, банк просит сведения о доходах и наличии других задолженностей. А еще — о количестве детей и иждивенцев. Плюс придется предоставить ему данные об автомобилях, которые есть в собственности. Если доход нестабильный, а рабочий контракт непостоянный, банк может потребовать найти поручителей.

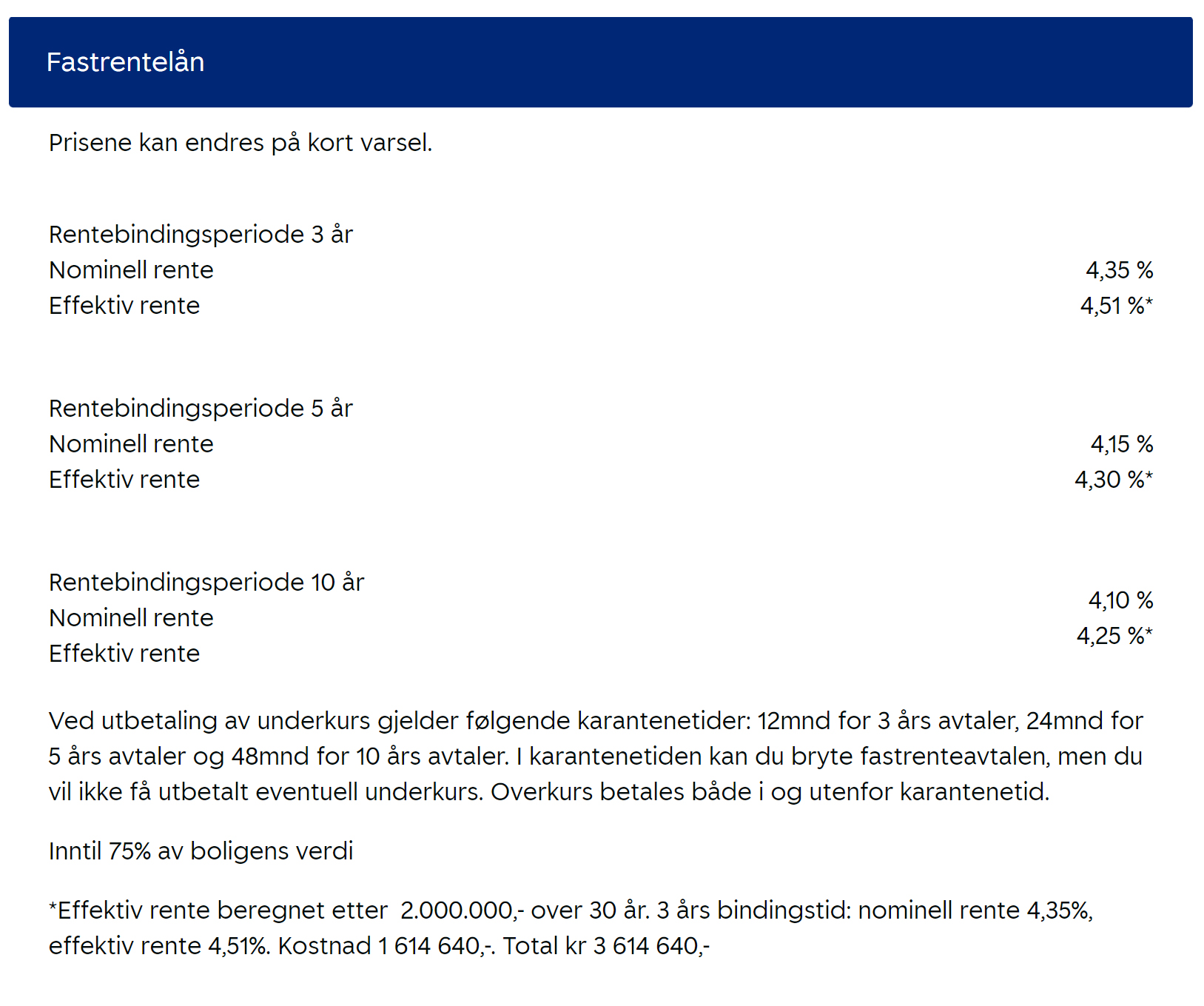

Ставка по кредиту бывает плавающая и фиксированная. Плавающая зависит от экономической ситуации в стране и ключевой ставки. Она падает так же часто, как и растет, поэтому фиксация может быть невыгодна. Однако можно зафиксировать ставку кредита не на весь срок, а на 3—10 лет. Потом ее пересмотрят и зафиксируют снова.

В 2023 году государство было вынуждено поднять ставки по кредитам до 1,75% и говорит о дальнейшем повышении до 3,7%. Для сравнения: в 2011 году, когда мы брали первый кредит, средняя ставка составляла 0,5%. Думаю, причина в сильном росте цен на недвижимость. Ставки повысили, чтобы кредиты стали менее привлекательными, спрос упал, а цены снизились. Насколько это сработало, покажет время.

Как нам одобрили ипотеку и кредит на первоначальный взнос

В 2011 году, когда муж оканчивал магистратуру в Молде, мы задумались о покупке жилья: из общежития предстояло съехать. Мы еще не знали, что сможем приобрести — квартиру или дом, — поэтому сначала подали в банк заявку на ипотеку, чтобы понять, какая сумма будет нам доступна. В итоге вместе с ипотекой нам заодно одобрили кредит на первоначальный взнос.

Ипотека. В Молде были офисы нескольких банков. Мы пошли в отделение DNB, потому что там у нас были счета. Чтобы узнать, на какую сумму нам могут дать ипотеку, заполнили специальную форму: ввели туда личные номера, адреса электронной почты и размер своих доходов. В 2011 году мы зарабатывали на двоих 700 000 NOK (4 973 648 ₽) в год до вычета налогов.

Личный номер — один из важнейших документов в Норвегии. Его получают все, кто собирается жить в стране дольше трех месяцев. Номер состоит из 11 цифр: первые шесть — дата вашего рождения, а остальные пять сгенерированы случайным образом. Заявку на присвоение номера получают в налоговой по приезде в страну. В течение двух недель письмо с ним приходит по почте. Только потом можно открывать счет в банке.

На следующий день после визита в банк мы получили письмо о том, что наш кредитный лимит составляет 2 000 000 NOK (14 210 424 ₽). А вот ставка и платеж зависели от условий контракта — их мы узнали позже, когда уже выбрали дом. Забегая вперед, скажу, что нам одобрили ипотеку под 1%. Ее оформили одновременно на меня и на мужа.

Кредит на первый взнос. В 2011 году первоначальный взнос по ипотеке должен был составлять минимум 10% от стоимости жилья, а не 15%, как сейчас. Но даже такой суммы у нас не было. Мы расстроились и написали менеджеру банка, что не сможем взять ипотеку. Он ответил, что на первоначальный взнос можно взять кредит в Husbanke через коммуну.

Мы выяснили, что Husbanke — государственный, а заемщики моложе 33 лет могут получить там кредит на первоначальный взнос, если покупают первое жилье. Для этого нужно было заполнить несложную анкету и отправить ее в коммуну. Мы так и сделали.

В анкете мы указали личные номера, данные об образовании, количестве детей, семейном бюджете, наличии автомобиля и то, что наша кредитная история была чистой. А еще приложили рабочие контракты. При этом вопросов о гражданстве в анкете не было. Никого не интересовало, есть ли оно у нас и на каком основании мы находимся в стране.

Мы отправили в коммуну письмо с анкетой, и через три недели банк одобрил нам кредит на 187 500 NOK (1 332 227 ₽). Ставка составляла 0,25% годовых, а срок был 30 лет.

- 187 500 kr

- сумма, на которую банк одобрил нам кредит

После этого мы стали искать жилье, которое купим на кредитные деньги.

Как мы выбирали дом в Молде

Молде — небольшой город вытянутой формы. Одна его часть густо населена — там активно строят многоквартирные дома. В другой распространен частный сектор.

Почти у всех частных домов Молде есть подвалы с небольшими удлиненными окнами близко к уровню земли. В них часто обустраивают квартиры и сдают их в аренду, а иногда даже продают. Я не помню, сколько такие стоили в 2011 году. Но в 2023 году студия площадью 20 м² на цокольном этаже обойдется в 690 000 NOK (4 902 596 ₽).

Мы не знали, что хотим купить — дом или квартиру. Но изучили раздел с недвижимостью на finn.no и поняли, что на сумму, которая нам доступна, можем позволить себе дом. Нам понравились рекахюса — два кооперативных и один частный. Но тогда мы не понимали, в чем разница, и это не было основным критерием выбора.

За неделю мы посмотрели все дома. Один был гораздо старше, чем казалось на фото, и ему срочно требовался ремонт. Другой был неплох, но находился за городом: до работы и университета пришлось бы добираться по полчаса, а муж не водил машину.

А в третий дом я влюбилась с первого взгляда. От него до работы супруга было 15 минут на автобусе. По сути, это был рекахюс: часть, которую мы хотели купить, занимала половину трехэтажного строения. Она была площадью 122 м², с тремя спальнями, двумя гостиными и двумя ванными. Дальше я буду называть эту часть домом, потому что присутствия соседей мы не чувствовали.

Дом стоял на склоне, а по бокам находились две террасы, газон и клумба. С балкона открывался изумительный вид на лес и фьорд. Если смотреть прямо перед собой, не видно ни соседей, ни дороги — только лес, море и горы. «Один этот вид стоит миллион», — сказал риелтор, который продавал дом.

За жилье просили 1 785 000 NOK (12 682 803 ₽). Обычно налоги и расходы на услуги риелтора ложатся на продавца — в Норвегии это норма. Например, налог на документы составлял 2,5% от стоимости дома. Риелтор объяснил, что, как правило, продавец передает ему деньги, а он оплачивает переоформление документов и реестровые записи. Но наш дом был кооперативным, так что эти траты легли на товарищество жильцов.

В 2023 году дома похожего типа и размера в Молде стоят от 2 865 000 NOK (20 356 432 ₽) до 5 890 000 NOK (41 849 698 ₽).

Как мы покупали дом в Молде

Аукцион. В Норвегии недвижимость продают так: продавец указывает сумму, которую хочет получить, но это не значит, что кто-то из покупателей согласится столько заплатить. Всех, кому дом понравился на просмотре, риелтор вносит в список и предлагает сделать ставку.

Чтобы сделать ставку первым, нужно перейти из объявления на finn.no на сайт риелторской конторы — многие из них работают при банках. Когда ставка будет сделана, остальные покупатели из списка получат об этом смс. И у них появится 24 часа, чтобы повысить цену. Тем, кто хочет перебить чужую ставку, достаточно ответить на это сообщение. Интересно, что ставка по смс имеет юридическую силу — отменить ее без серьезных аргументов сложно.

Если первая ставка ниже цены продавца, он может ее отклонить. Но иногда желающие настолько входят в азарт, что финальная цена оказывается на миллион крон выше, чем рассчитывал получить продавец.

Когда мы покупали свой первый дом, вокруг него не было ажиотажа. Прежде чем сделать ставку, мы запросили в банке DNB гарантийное письмо, что сумма, которую мы заявляем, будет нам доступна. Письмо прислали в электронном виде. Затем мы сделали ставку на 100 000 NOK (710 521 ₽) ниже первоначальной цены, то есть предложили за дом 1 600 000 NOK (11 368 339 ₽). Через сутки пришло подтверждение, что продавец согласен.

Оформление ипотеки и кредита. Когда продавец подтвердил согласие, риелтор отправил в DNB договор купли-продажи, и банк составил кредитный договор. В 2011 году нам пришлось вдвоем ехать в отделение, чтобы его подписать. Сейчас это можно сделать с помощью электронной подписи через телефон. Ставка по кредиту составила 1%, срок — 30 лет, а сумма займа — 1 440 000 NOK (10 231 505 ₽).

В тот же день мы подписали кредитный договор с государственным банком Husbanke. Сумма займа получилась 160 000 NOK (1 136 833 ₽), срок — тоже 30 лет, а ставка — 0,25%.

Общий ежемесячный платеж по двум кредитам составил 5120 NOK (36 378 ₽). Позже все платежи за дом, включая взносы в кооператив и без учета электричества, составляли чуть больше 10 000 NOK (71 052 ₽) в месяц.

- 5120 kr

- ежемесячный платеж по кредитам за первый дом

Передача дома. Максимальный срок передачи дома — шесть месяцев, но покупателя он не всегда устраивает. Например, если он уже продал свое прежнее жилье и ему негде остановиться. В этом случае нужно договариваться с продавцом об уменьшении срока. Если не получается, иногда сделку аннулируют. Но нам удалось договориться о переезде уже через шесть недель после покупки дома.

В Норвегии покупатель обязан лично осмотреть недвижимость в день передачи ключей. Если после приобретения он обнаружит какие-то повреждения или протечки, аннулировать сделку будет очень сложно. Продавец обязан сообщить покупателю о состоянии дома и любых недостатках, о которых ему известно. Если в течение пяти лет после покупки случится что-то серьезное, например прорвет трубу или произойдет короткое замыкание, покупатель может выставить продавцу счет за экстренный ремонт.

Когда мы осматривали дом, он был пуст: жильцы съехали за пару месяцев до этого. На кухне остались только старый стол и три разных стула. Риелтор извинялся за то, что бывшие владельцы не вывезли остатки мебели, но мы сказали, что об этом можно не беспокоиться.

Обычно после осмотра продавец передает покупателю ключи. И стороны подписывают акт, на основании которого все коммунальные счета будут приходить на имя нового владельца. У нас было так: мы подписали договор, риелтор отправил его продавцу, тот подписал его в банке своего города в присутствии свидетелей и отправил нам наш экземпляр.

Так как дом был кооперативным, налоги за него потом платило сообщество жильцов за счет членских взносов.

Как мы сдавали дом в Молде в аренду

Через полтора года после переезда, в июне 2013 года, мой муж-аспирант получил совместный проект с преподавателем из США. Нам предстояло переехать на год из Норвегии в Калифорнию. Дом мы решили сдать — дали объявление на finn.no, нашли жильцов-студентов и заключили с ними контракт. Публикация объявления на 15 дней стоила 149 NOK (1058 ₽).

Шаблон контракта о сдаче дома легко найти в интернете. По контракту арендодатель открывает в банке счет, куда арендатор кладет гарантийную сумму. Обычно это три месячных платежа. У нас она составила 36 000 NOK (255 787 ₽) — три платежа по 12 000 NOK (85 262 ₽).

Когда срок заканчивается, арендатор передает дом владельцу и, если ничего не повреждено, получает деньги назад. Если нужен ремонт, банк разрешит снять со счета часть денег. Но только когда арендатор и владелец достигнут соглашения по стоимости ремонта.

В июне 2014 года мы вернулись в дом. Он почти не пострадал после студентов.

Как мы продали дом в Молде

В 2016 году, спустя пять лет после покупки дома, муж нашел работу в Ставангере — нефтяной столице Норвегии, в 650 км от Молде. Нам предстоял переезд, и на поиск нового жилья было всего два месяца.

В Норвегии, если у вас есть ипотека, вы можете взять и вторую, не погашая сначала первую. Просто до продажи первого дома у вас будет два ипотечных кредита, из которых второй будет на паузе. А как только продажа состоится, банк сам закроет первую ипотеку деньгами покупателя и активирует вторую. Но мы скептически отнеслись к такому предложению и решили сначала продать дом в Молде, а потом купить недвижимость в окрестностях Ставангера.

Продать дом в Норвегии гораздо проще, чем купить. Мы обратились в риелторскую контору при нашем банке, оттуда пришел специалист, осмотрел жилье и сделал оценку. Мы заключили с риелтором контракт, в который входили:

- Фотографирование дома.

- Печать рекламного буклета.

- Три открытых показа, куда могло прийти сколько угодно людей.

- Оформление документов.

- Подача данных о смене собственника в регистрационный реестр.

Услуги риелтора стоили 95 000 NOK (674 995 ₽), но мы немного поторговались и скинули цену до 85 000 NOK (603 943 ₽). Контракт действовал шесть месяцев. Если бы за это время дом не купили, пришлось бы заключать допсоглашение и оплачивать дополнительные показы. Но нам не пришлось этого делать.

- 85 000 kr

- мы заплатили за услуги риелтора

Мы продали дом через три месяца — в мае 2017 года, после третьего показа. На тот момент мы уже переехали. Дом ушел за 2 300 000 NOK (16 341 987 ₽) — это на 700 000 NOK (4 973 648 ₽) больше, чем он стоил при покупке. За пять лет цены на жилье выросли, к тому же мы сделали ремонт и дом стал более привлекательным.

Контракт о продаже, подписанный покупателем, мы получили по почте. А сами подписали его в отделении того же банка в Ставангере.

С 1 января 2022 года в Норвегии действует новый закон: если вы продаете недвижимость, которую купили менее года назад, придется заплатить налог на прибыль. Для дач этот период составляет пять лет. Но в 2016 году этого закона еще не было — можно было покупать и продавать дома без уплаты налогов.

После продажи мы выплатили комиссионные риелтору и купили страховку — отдали около 110 000 NOK (781 573 ₽). Страховку покупает продавец на случай непредвиденных обстоятельств после сделки. Например, если до передачи дома покупатель погибнет и сделку отменят. Или окажется, что коммуна решила снести жилой массив. Или, допустим, вскроются проблемы с канализацией, о которых продавец не мог знать, но они значительно влияют на стоимость дома. Страховка обошлась в 25 000 NOK (177 630 ₽), мы купили ее на пять лет.

- 25 000 kr

- стоила пятилетняя страховка для проданного дома

Мы погасили задолженности перед двумя банками, и у нас осталось 600 000 NOK (3 504 000 ₽). Мы планировали использовать эти деньги как первоначальный взнос при покупке нового дома.

Как мы купили дом в Ставангере

На момент продажи дома в Молде мы уже переехали и снимали жилье в одном из городов-спутников Ставангера. А через три месяца выбрали дом для покупки в городе.

Условия ипотеки. Перед тем как смотреть варианты, мы подали заявки на ипотеку в три банка: Sparebank 1, DNB и KLP. В последний работодатель мужа отчислял его пенсионные сбережения. Там нам предоставили кредит на 2 300 000 NOK (16 251 095 ₽) на 30 лет с эффективной рентой 2% и плавающей процентной ставкой. Любой кредит в Норвегии измеряют в двух рентах — номинальной и эффективной. Номинальная — это чистый размер переплаты банку. А эффективная учитывает все дополнительные платежи по кредиту — она более реальная и зависит от текущего предложения банка.

Ренту пересматривают раз в квартал, она основана на рекомендациях центрального банка. В 2020 и 2021 годах, во время пандемии, наша рента составляла 0%, а за 2022 год выросла до 4,25%. На нее сильно влияют общемировые тенденции и колебания цен на энергоносители.

Плюс у нас было 600 000 NOK (4 263 127 ₽), которые мы получили от продажи первого дома в Молде. Итого максимальный бюджет составлял 2 900 000 NOK (20 605 114 ₽).

Выбор дома. Проблема была в том, что предложений оказалось слишком много. Мы долго думали, в какой коммуне предпочтительнее поселиться. Тиме, где мы снимали временное жилье, находилась далеко от города, была уютной, но сельской. Выбор детских внешкольных секций там был маленький.

В самом Ставангере старые плотно населенные районы находились близко к работе мужа, а новые, для семей с маленькими детьми, — по другую сторону от центра. Ездить через центр, чтобы добраться до работы, было сомнительным удовольствием.

В итоге мы остановились на ближайшем пригороде Саннес. Отсюда было удобно добираться до работы, аэропорта и центра Ставангера.

Мы посмотрели здесь три почти идентичных дома. Они различались лишь качеством ремонта и ценой. Самый дешевый стоил 2 650 000 NOK (18 828 811 ₽), средний — 2 990 000 NOK (21 244 583 ₽), а самый дорогой — 3 200 000 NOK (22 736 678 ₽).

Конечно, мы хотели купить последний — с лучшим ремонтом. Сделали ставку на 2 900 000 NOK (20 605 114 ₽), но владелец вынес встречное предложение — на 3 050 000 NOK (21 670 896 ₽). Мы бы могли доложить деньги из сбережений, но решили не рисковать и не вкладывать в покупку все до копейки. Поэтому выбрали дом, который стоил 2 990 000 NOK (21 244 583 ₽). Предложили владельцу 2 700 000 NOK (19 184 072 ₽), и он согласился. После покупки у нас осталось около 150 000 NOK (1 065 781 ₽), чтобы сделать небольшой ремонт.

- 2 700 000 kr

- мы заплатили за второй дом

О нашем втором доме. Этот дом тоже кооперативный, находится в живописной местности, на возвышении. Стоит только спуститься с пригорка — и я оказываюсь у фьорда. Запах моря ощущается почти круглый год. До леса здесь тоже рукой подать, а рядом школа, садик, небольшой продуктовый магазин и даже церковь в пешей доступности.

Дом 1978 года постройки, ухоженный, но старомодный. В нем три этажа, четыре спальни, две гостиные и три ванные. Перед переездом в него мы сделали косметический ремонт. Покрасили стены и потолки, поменяли полы: купили ламинат со скидкой 60%, укладывали его сами. На все потратили около 150 000 NOK (1 065 781 ₽).

Как нам живется в кооперативе

Как я уже упоминала, оба моих дома были кооперативными. Пожив в них, мы ощутили все плюсы и минусы такой недвижимости.

Плюсы кооператива. Как выяснилось, наша собственность — это только сам дом. Все, что за его пределами, включая внешние стены здания, принадлежит кооперативу. Это значит, что плановая замена окон и дверей, ремонт стен, крыши, прочистка трубы камина происходят за счет кооператива. Причем меняют все строго по плану. Казалось бы, зачем это нужно, если и старое неплохое. Но управляющий пожимает плечами: «Плановая замена — каждые пять лет».

Еще ассоциация жильцов берет на себя часть рутины: вывоз мусора, стрижку общественных газонов и подобное. А если мы хотим поработать в саду, нам предоставляют инструменты: газонокосилки, секаторы, дрели.

Два раза в год у нас проходят субботники, где жильцы обустраивают общую территорию. Это тоже приятно удивляет. Никаких соседских разборок: вместе поработали, а после поели и пообщались.

Налоги и платежи за перерегистрацию собственности тоже ложатся на кооператив. Он просто включает их в сумму членских взносов. Это удобно.

В общем, мне кажется, что кооперативы — отличный вариант для пенсионеров.

Минусы кооператива — взносы и тотальный контроль. За второй дом мы платим 4836 NOK (34 360 ₽) в месяц. А что касается контроля, то мы, например, не имеем права самовольно менять фасад дома и делать перепланировку. Нельзя перекрасить дом или, допустим, убрать окно в ванной. В норвежских ванных часто предусмотрены окна, чтобы можно было экономить на освещении, а комната лучше вентилировалась.

Но, как показала практика, на окне в ванной всегда собирается конденсат. Через год после того, как его заменили, на нем появилась плесень. Мы делали ремонт в ванной и захотели избавиться от окна, а на заседании жильцов нам отказали. Аргументировали это тем, что наше окно — часть архитектурного решения всего жилого массива. И подобное изменение негативно скажется на общем восприятии дома.

Все, что находится за пределами дома, тоже строго контролируют. Например, нельзя поставить батут для детей на своей территории, которая огорожена забором. После переезда мы собрали такой на заднем дворе, а через час получили предупреждение от соседей: оказалось, что в кооперативе это запрещено.

Чтобы построить забор, террасу, посадить кустарники или деревья, тоже нужно разрешение. Однажды часть нашего забора упала, мы купили материалы и начали его менять. Но оказалось, что требуется разрешение, которое должен заверить глава кооператива. Мы его в конце концов получили, но пришлось уверять, что после ремонта забор внешне никак не изменится. Позже, когда мы решили построить террасу, озаботились разрешением заранее.

Как мы начали строить третий дом

После десяти лет жизни в кооперативе мы твердо решили, что хотим еще один дом — частный, за который сами будем нести ответственность. И собираемся построить его с нуля.

Покупка участка. Мы случайно узнали, что неподалеку планируют продавать небольшой участок земли. Решили его купить, но оказалось, что кредит на землю в Норвегии совсем не то, что на дом. Пришлось убеждать банк, что у нас есть план действий, мы справимся со строительством и сможем обслуживать долг.

Кредит одобрили, и мы стали владельцами участка 600 м². Он обошелся нам в 2 200 000 NOK (15 631 466 ₽), из них 2 180 000 NOK (15 489 362 ₽) мы взяли в ипотеку на 30 лет. Ставка на сегодняшний день — 3,83%, а ежемесячные платежи — 9589 NOK (68 131 ₽).

- 9589 kr

- ежемесячный платеж по кредиту за участок

Нюансы строительства. Вместе с документами на землю мы получили план застройки, который выдала коммуна. Оказалось, земля наша, но как и что здесь строить, расскажут чиновники. Расстояние от границ участка до стен дома, место заезда и выезда, тип крыши и высоту здания контролирует коммуна.

Сейчас мы пытаемся совместить наши представления об идеальном доме с этими ограничениями.

Проект дома уже готов. Он будет двухэтажным, в современном скандинавском дизайне, с пятью спальнями, двумя гостиными и двумя ванными. Дом будет деревянным, как и все частные дома в Норвегии. А на крыше мы посадим траву и кустарник. Такие дома возводят все реже — чаще при строительстве дач.

Согласно смете строительство обойдется в 4 560 000 NOK (32 399 766 ₽), и дом сдадут под ключ. В Норвегии это нормальная практика — нам придется разве что покрасить стены и положить паркет. Остальное сделает застройщик.

На строительство мы возьмем кредит — 3 876 000 NOK (27 539 801 ₽) под 3,75%. По договору работы займут 12 месяцев, и мы будем платить застройщику в четыре этапа. Первый — когда будет завершен фундамент и дом подключат к городской сети коммуникаций. Это самый долгий и дорогой этап. Второй — после возведения каркаса здания. Третий — после того как будут готовы сантехника и электрика. Четвертый — по факту сдачи дома.

Что я думаю о покупке домов в Норвегии

По нашему опыту, купить и продать жилье в Норвегии несложно. И речь не только о домах, но и о квартирах: на них распространяются все нюансы, которые я описала. Молодежь может получить здесь кредит на первоначальный взнос под выгодный процент, причем независимо от гражданства. А ставка по самой ипотеке тоже довольно низкая.

Единственное, на что стоит обратить внимание при покупке дома, — частный он или кооперативный. И дело не только в больших взносах в товарищество жильцов, но и в том, что в кооперативном доме вы не будете до конца чувствовать себя хозяевами. Если вы хотите выбирать цвет фасада и обустраивать территорию на свой вкус, лучше искать частную недвижимость.

Хотите написать такую статью для Т—Ж? Любой процесс, в котором в каком-то виде участвуют деньги, можно превратить в тему для Т—Ж. Прочитайте наш мануал для авторов и приносите заявку на статью.