Это вторая часть статьи о том, как я разбираю бизнес перед покупкой акций.

В первой части я рассмотрел перспективы мирового рынка энергетики, выявил возможность покрытия мирового спроса на энергию за счет сжиженного природного газа (СПГ). Спрогнозировал увеличение спроса на природный газ на развивающихся рынках и сохранение стабильного уровня потребления на развитых.

По результатам анализа отрасли выяснилось, что рынок СПГ высококонкурентный, но именно его «Новатэк» избрал в качестве точки роста. После успешно реализованного проекта «Ямал СПГ» компания планирует нарастить свое присутствие на мировом рынке с проектом «Арктик СПГ — 2». У компании есть преимущества для увеличения своей доли рынка: меньшая уязвимость к волатильности цен на мировых рынках, низкая себестоимость производства и доставки СПГ.

Оцениваем компанию

Для оценки бизнеса я строю финансовую модель: по ее результатам можно сделать вывод о недооцененности или переоцененности компании рынком. Еще с ней легко работать в будущем: вносить корректировки в прогнозы, менять параметры проектов и по-прежнему получать на выходе цену акции компании.

Каждую модель я предпочитаю делать заново в табличном редакторе, ориентируясь на некий шаблон. При составлении своих будущих моделей вы сможете использовать в качестве шаблона финансовую модель для «Новатэка». Если вы не согласны с частью предпосылок, использованных при построении модели, их всегда можно изменить на листе допущений. Расскажу, как им пользоваться.

Заполняем лист допущений

Я всегда начинаю строить финансовую модель с листа допущений. На него выносятся все входные параметры модели: срок прогнозирования, показатели компании за последние годы, вспомогательные переменные и т. д.

Для удобства я разделил входные параметры на два типа:

- Ячейки, закрашенные желтым цветом, можно и нужно менять в соответствии со своими взглядами на перспективы «Новатэка», свежими новостями про компанию и рынок природного газа.

- Ячейки, закрашенные серым цветом, не нужно менять без доработки структуры модели.

2020 год — первый прогнозный год модели, так как результаты деятельности за этот год еще неизвестны. Последним прогнозным периодом я выбрал 2027 год, так как к этому моменту проекты «Арктик — 2» и «Обский СПГ» должны выйти на полную мощность. Запуск проекта «Арктик СПГ — 2» планируется на 2023 год, но если вдруг я узнаю о каких-либо задержках, я перенесу его на более поздний срок.

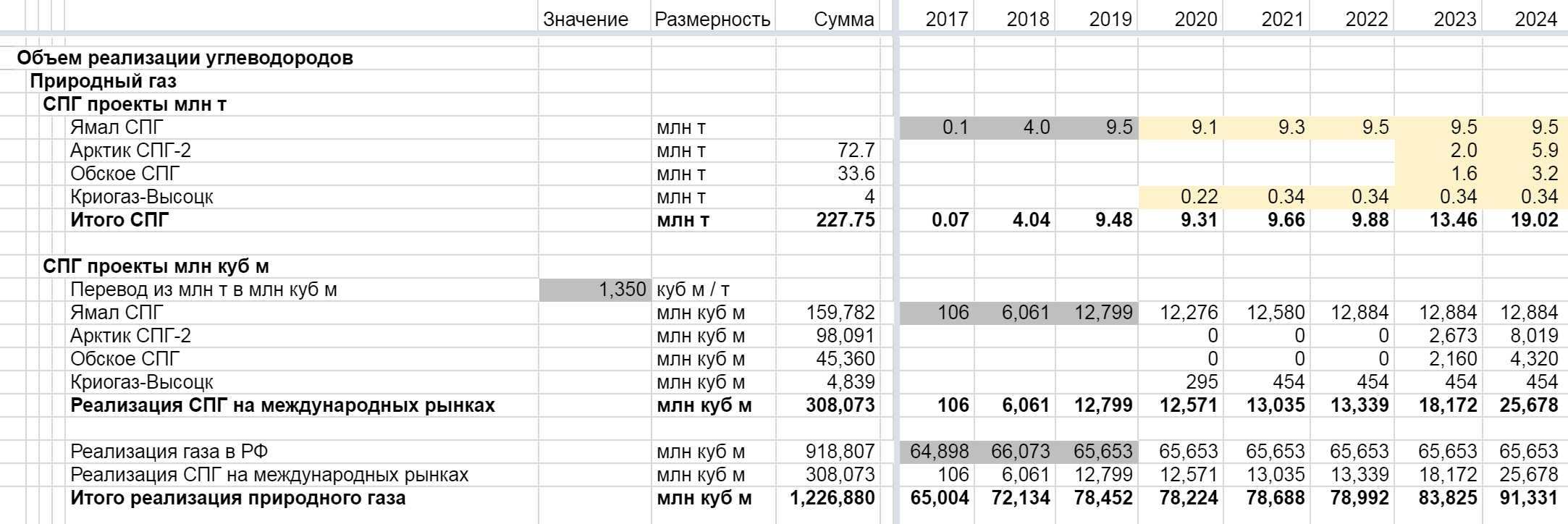

Вношу объем производства природного газа на СПГ-проектах «Новатэка». Пользуюсь показателями плановой мощности новых заводов, которые указаны компанией. При этом считаю, что каждая производственная линия будет открыта не в начале года, а в его середине. Это создаст резерв времени для выхода на полную мощность, а я не завышу будущий объем производства.

Первая линия проекта «Арктик СПГ — 2» мощностью 6,6 млн тонн в год должна быть запущена в 2023 году. Доля «Новатэка» в совместном предприятии — 60%, датой запуска я считаю середину года, так что мощность уменьшим вдвое. Соответственно, вот каким будет объем производства компании в 2023 году в рамках проекта «Арктик СПГ — 2»:

- 6,6 млн тонн × 50% × 60% ≈ 2 млн тонн

В 2024 году открывается вторая линия, а первая выходит на плановую мощность:

- (6,6 млн тонн + 6,6 млн тонн × 50%) × 60% ≈ 5,9 млн тонн

Так я вношу плановый объем реализации газа от СПГ-проектов компании по годам. Когда внесу эти данные, таблица посчитает объем реализации СПГ на международных рынках. Из-за низкого потенциала развития рынка газа в РФ объем реализации внутри страны оставлю без изменений, на уровне 2019 года.

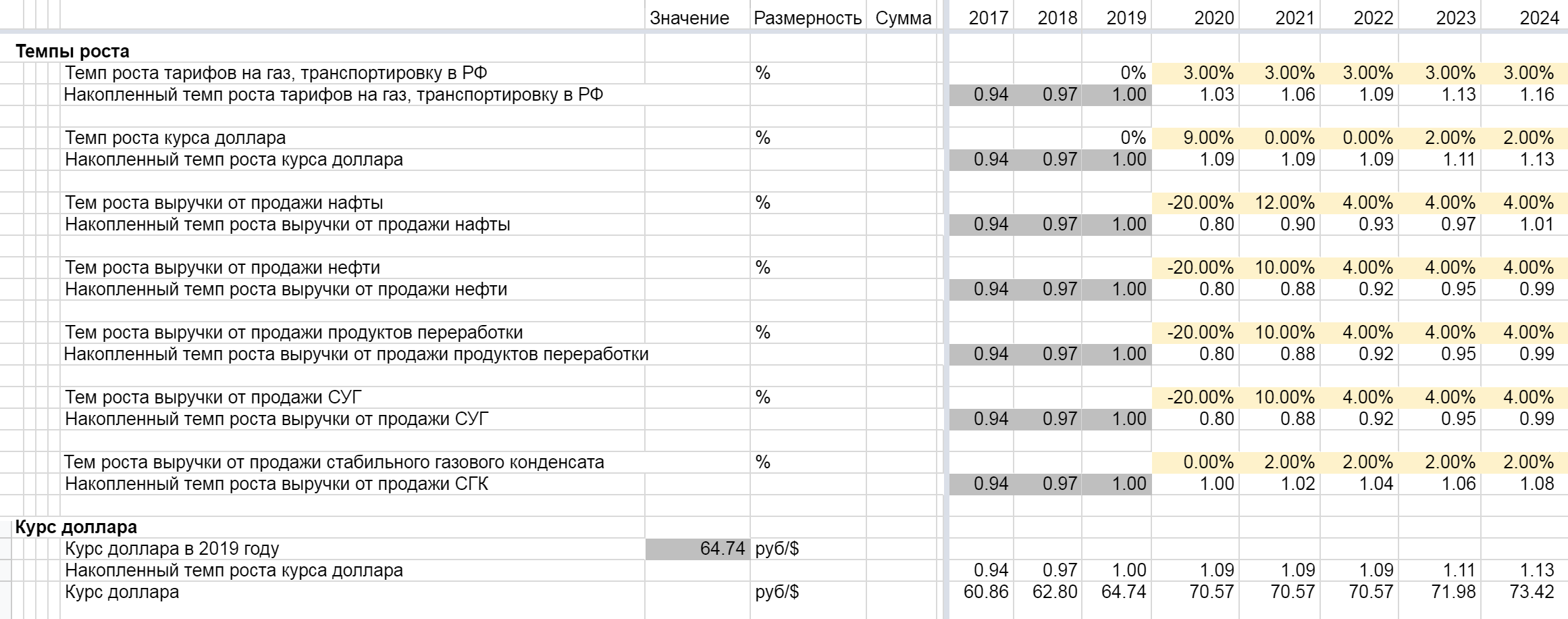

Вношу темпы роста. Согласно прогнозу социально-экономического развития РФ на период до 2024 года, подготовленному Минэкономразвития России, рост тарифов на газ для российских потребителей и на транспортировку газа по трубопроводам составит в среднем 3% в год.

В качестве среднесрочных прогнозов курса доллара я воспользовался оценкой Сбербанка. Аналитики банка ожидают рост среднегодового курса примерно на 9% к значению 2019 года с последующей фиксацией. После 2022 года я ожидаю, что курс доллара будет расти в среднем на 2% в год — как разница целевых уровней инфляции в странах: 4% для России и 2% для США. Это один из самых волатильных параметров, за ним необходимо постоянно следить и менять при обновлении модели.

Чтобы внести темпы роста выручки, я воспользовался свежим отчетом компании. По результатам первого квартала 2020 года наблюдается снижение выручки от всех видов деятельности, в том числе от продажи нафты, прочих продуктов переработки, стабильного газового конденсата (СГК), сжиженного углеводородного газа (СУГ) и нефти.

Падение за первый квартал составило от 20 до 30% — за исключением продаж СГК, которые выросли на 7%. Я ожидаю, что результаты за второй квартал будут еще хуже в связи с ограничениями из-за карантинных мер, а третий и четвертый кварталы будут с резким восстановлением показателей. В среднем в 2020 году я закладываю просадку 20% по всем видам продаж, за исключением СГК и природного газа.

На данный момент сложно оценить последствия распространения вируса, продолжительность их влияния на мировую экономику. Я считаю, что лучше подойти максимально консервативно и заложить приличный срок на восстановление. Я остановился на пяти годах, то есть до 2025 года будет фаза восстановления продаж компании.

Дальше вношу цены на природный газ. Для этого я обратился к сайтам дочерних компаний «Новатэка». На одном из них я нашел информацию об оптовых ценах на газ, которой и воспользовался, подсчитав среднюю цену.

Считаю прогнозные цены СПГ. Для определения прогнозной цены на СПГ я изучил различные оценки мировых агентств. На мой взгляд, я заложил достаточно консервативную цену — на уровне оценки Всемирного банка. При этом не стоит забывать, что часть газа продается по долгосрочным контрактам, которые позволяют снизить негативный эффект низких цен. «Новатэк» не раскрывает среднюю цену продаж на мировом рынке, а индикативно показывает цену реализации всего природного газа. Ее можно использовать для проверки адекватности входных параметров модели.

Вношу результаты по МСФО, международным стандартам финансовой отчетности. За основу беру отчет компании по МСФО за 2019 год. В модели они используются в качестве констант: отчет за 2019 год уже выпущен и изменению эти данные не подлежат. Ставка налога на прибыль в модели вариативна.

Затем вношу себестоимость продаж — на основании детализации затрат на закупку природного газа и жидких углеводородов. В отчете по МСФО использую примечания 18 и 19.

Доля стоимости приобретения природного газа в выручке от его реализации:

- в 2019 году — 175 023 / 414 844 ≈ 42%;

- в 2018 году — 150 811 / 375 198 ≈ 40%.

Чтобы построить прогноз затрат на покупку природного газа, беру эту величину с небольшим запасом, в размере 45%. Аналогично рассчитываю долю затрат на покупку для нестабильного газового конденсата и прочих жидких углеводородов.

Далее — прогнозирование капитальных затрат. Я воспользовался ключевыми данными, которые представил менеджмент на одном из последних звонков с инвесторами, 30 апреля 2020 года: безумно полезное мероприятие, позволяет посмотреть, как и, главное, что отвечает топ-менеджмент на вопросы ведущих мировых аналитиков. Проходит раз в квартал.

Я ожидаю, что капитальные затраты выйдут на пик в 2020—2021 годах, после чего снизятся. Связываю это с тем, что на текущем этапе «Новатэк» наиболее активно вкладывается в проект «Арктик СПГ — 2», финансирование которого увеличится в два раза в 2020 году. К тому же инфраструктуру, которую создают в рамках этого проекта, могут использовать в будущем для других проектов, снижая капитальные затраты на них.

Амортизация основных средств — это постепенное снижение их стоимости в результате изнашивания и устаревания. Это снижение переносится на себестоимость продукции и учитывается в отчете о прибылях и убытках. Чтобы оценить размер начисляемой амортизации, я также использовал отчет по МСФО.

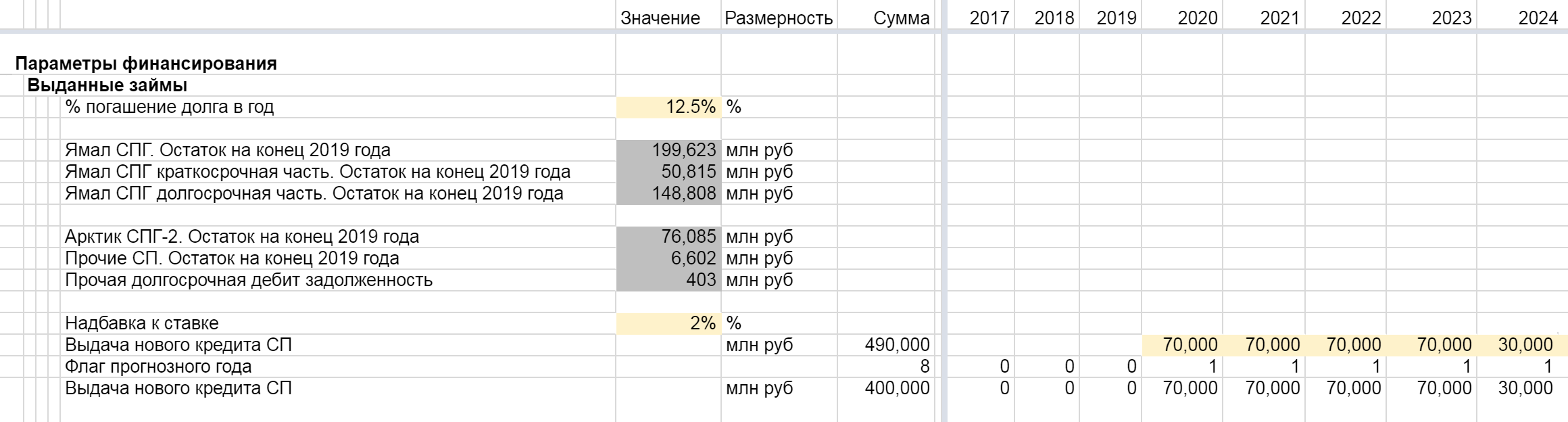

Далее — выданные займы. Я воспользовался примечанием 7 к финансовой отчетности компании за 2019 год. На этом этапе я сделал ряд допущений: совместные предприятия погашают полученные займы равными долями по 12,5% в год; ставка по выданным займам на 2 п. п. выше, чем ставка привлечения денежных средств «Новатэком»; компания продолжит выдавать займы совместным предприятиям на всем прогнозном периоде в соответствии с графиком запуска проектов. Размер и параметры такого кредитования можно поменять, если изменятся предпосылки.

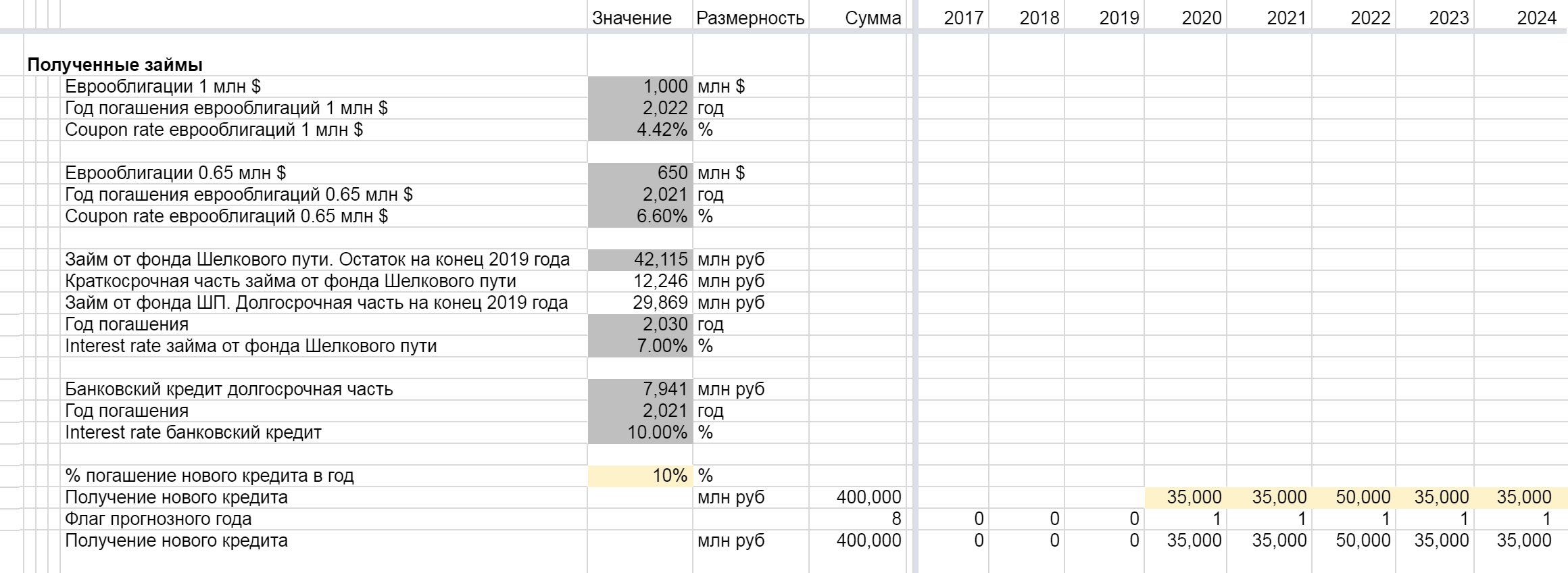

Полученные займы. Для внесения информации о полученных займах я вновь обращаюсь к финансовой отчетности компании. Теперь посмотрим приложение 13. В нем описаны объемы заемных средств, сроки погашения, ставки и прочее. Все это занесено в модель. Я сделал допущение: компания продолжит пользоваться заемными средствами в будущем и будет привлекать кредиты на десятилетний срок. Размер заемного финансирования также можно изменить, если изменятся предпосылки.

Стоимость капитала. Для расчетов стоимости капитала я предпочитаю использовать информационный сайт Асвата Дамодарана, на котором бережно собраны рыночные данные по всевозможным отраслям, в том числе и по нефтегазовой.

Но важно оценивать актуальность данных: если есть необходимость, то лучше их обновить. Например, часть данных на сайте обновлена на начало этого года, с тех пор было сильное движение в доходности государственных бумаг. Это значение я предпочел обновить, воспользовавшись сайтом с актуальными котировками.

Количество акций в обращении и рыночную стоимость долга я взял из последней доступной отчетности. Относительно целевой доли собственных средств и роста компании за пределами прогнозного периода я сделал допущения. Руководствовался планами компании на среднесрочную перспективу в рамках запланированного увеличения производства до 2030 года.

Когда я внесу исходные данные на лист с допущениями, модель на соответствующих листах посчитает параметры операционной, инвестиционной и финансовой деятельности компании и построит прогнозную финансовую отчетность. Она вынесена на отдельный лист «Отчетность», который повторяет по форме отчетность по МСФО.

Метод и результат оценки

Для оценки компании я воспользовался доходным методом. Его суть можно описать одним предложением: компания стоит столько, сколько может принести доходов с учетом факторов риска и времени.

Стоимость компании можно оценить на основе любых денежных потоков, которые она генерирует. Но на практике наиболее распространена оценка по трем видам потоков: дивиденды, free cash flow to firm (FCFF), free cash flow to equity (FCFE).

Если с дивидендами, которые выплачивает фирма, знакомы почти все, то FCFF и FCFE надо пояснить.

FCFF — это суммарный свободный денежный поток, который остается у компании. Он генерируется за счет поступлений от операционной и инвестиционной деятельности. Именно этими деньгами компания может пользоваться для выплаты процентов по кредитам и погашения долга.

FCFE — это FCFF после уплаты процентов, погашения и привлечения долга. Именно из этого потока держателям акций могут быть выплачены дивиденды.

Основное преимущество использования FCFF и FCFE в том, что они существуют для любого актива. Методологически эти потоки однозначно связаны со стоимостью компании — в отличие от дивидендов, которые могут идти вразрез с генерируемыми денежными потоками: например, компании могут платить дивиденды на заемные деньги или продолжать увеличивать дивидендные выплаты несмотря на снижение маржинальности бизнеса.

Хочу подчеркнуть, что все входные, неизменяемые параметры модели необходимо выносить на лист допущений, а при использовании этих данных делать ссылку на них. Такая структура позволяет не потерять и не забыть часть статичных параметров на расчетных листах при внесении в модель изменений, например при выходе новой отчетности или изменении предпосылок. Еще структура позволяет проследить происхождение всех данных модели.

После внесения всех предпосылок можно переходить к главному — оценке компании по ее потокам FCFF и FCFE. Все, что для этого нужно, уже есть в построенной прогнозной финансовой отчетности. Потоки и результаты оценки выведены на отдельный лист «Оценка» и автоматически пересчитываются при изменении входных параметров.

Единственный момент, о котором нельзя забывать: потоки компании прогнозируются на определенный период, но это не значит, что компания после прогнозного периода перестанет генерировать новые денежные потоки. Для учета их стоимости также автоматически рассчитывается терминальная стоимость.

Стоимость акции компании по методу дисконтирования FCFF составила 1172 ₽. По методу дисконтирования FCFE — 1136 ₽. В качестве итоговой цены я взял среднее значение: 1154 ₽.

Основные мультипликаторы компании с использованием целевой цены также автоматически считаются на листе «Оценка». Они находятся в доверительном диапазоне, построенном по средним мультипликаторам компаний нефтегазового сектора. Проверка мультипликаторов позволяет убедиться в том, что результат оценки сопоставим с рыночными ценами, хотя и не гарантирует стопроцентной правильности расчетов.

Принимаем инвестиционное решение

По итогам оценки стоимости компании можно заключить, что «Новатэк» сейчас торгуется с небольшим дисконтом. Если получится реализовать текущие проекты, а цены на рынке газа и нефти будут расти, котировки компании должны двигаться вверх. Для себя я выделяю основные факторы, которые будут влиять на изменение стоимости компании и ее оценку инвесторами.

Рост стоимости газа. Средняя стоимость газа на европейском и азиатском рынке ниже 4 $/MMBtu. При этом, по оценкам экспертов, снижение цен может продолжаться в 2020 году. Скорее всего, рынок СПГ, столкнувшийся с огромным предложением, будет меняться: переход с угля на газ будет происходить еще интенсивнее. С рынка будут уходить аутсайдеры по издержкам: порядка 40 компаний нефтегазового сектора в США в 2020 году находятся в стадии банкротства. Большее количество стран будет переходить на потребление СПГ.

Увеличение спроса — тот фактор, что должен уравновесить рынок и установить цену на газ в диапазоне 5—9 $/MMBtu в среднесрочной перспективе. Нужно также понимать, что увеличение цен приведет к запуску новых проектов, а это может снова создать дисбаланс на рынке природного газа.

Сейчас для «Новатэка» есть потрясающая возможность нарастить долю рынка, так как у компании наименьшие издержки на тонну СПГ. Это обеспечивается крайне низкой себестоимостью производства и доставки СПГ.

Законтрактованность большей части газа по запущенным СПГ-проектам — проблемы сбыта не будет. При этом цены по долгосрочным контрактам на начало 2020 года гораздо выше спотовых. Но, по последним заявлениям «Новатэка», компания будет смещаться в сторону привязки цены к спотовому рынку, так как именно этого хотят потребители. Возможно, уже в рамках проекта «Арктик СПГ — 2» мы увидим привязку стоимости СПГ к спотовым ценам в соответствующих регионах, а не к стоимости нефти или ценам на газовых хабах Европы и США.

Грандиозная инвестиционная программа. Эффективность масштабных вложений можно будет оценить после ввода в действие четвертой очереди «Ямал СПГ», первой очереди «Арктик СПГ — 2» с использованием новых гравитационных платформ. Также важным фактором станет успешное создание транспортных перевалочных узлов в Мурманске и на Камчатке. Постепенная реализация программы будет увеличивать добавленную стоимость компании.

Создание собственного арктического флота для транспортировки СПГ до точек перевалки может увеличить маржинальность продаж газа. Благодаря низкой себестоимости и государственной поддержке «Новатэк» может попытаться выстроить вертикальную интеграцию и гарантировать себе рынки сбыта в конкретных регионах для будущих проектов.