Может ли ИП открыть счет в белорусском банке и проводить расчеты через него?

Максим

спросил в Сообществе

Из-за санкций проводить расчеты через российские банки с иностранными поставщиками стало сложно. Я хочу открыть счет в банке Беларуси, положить туда наши рубли, перевести в доллары и оплачивать товары для моей предпринимательской деятельности. Это реально? С какими сложностями я могу столкнуться?

Вполне реально: ИП из России может открыть счет в рублях, долларах или другой валюте в белорусском и любом другом иностранном банке. Для этого, скорее всего, нужно будет лично прийти в банк, а дальше расчеты можно проводить онлайн.

Самое главное, операции по счету в иностранном банке должны соответствовать российскому закону о валютном регулировании, а о движении денег придется регулярно отчитываться перед налоговой. Иначе можно попасть на штрафы.

Возможно, в Беларуси установлены дополнительные требования к владельцам счетов — это лучше уточнить в банке. Я расскажу только о российских правилах.

Как открыть счет в белорусском банке

Для расчета с иностранными поставщиками ИП может использовать:

- счет в банке в России;

- счет в зарубежном филиале российского банка;

- счет в иностранном банке, который расположен за пределами РФ и создан по законам иностранного государства.

Посмотреть, какие банки есть в Беларуси, можно на сайте Нацбанка Беларуси или в агрегаторе «Мои финансы». Часть белорусских банков находятся под санкциями, и это может помешать проводить некоторые сделки. Поэтому перед открытием счета я рекомендую проверить, не находится ли банк в санкционном списке.

На сайте агрегатора есть информация, какие документы понадобятся, чтобы открыть счет, и контакты для связи с банками.

Например, вы хотите открыть счет в Технобанке. Чтобы подписать договор о комплексном банковском обслуживании, придется приехать в офис и представить такие документы:

- Паспорт РФ.

- Оригинал и копию свидетельства о государственной регистрации ИП.

- Заполненную анкету.

Также нужно будет предъявить печать ИП, если она есть.

Обратите внимание, что банк не имеет права требовать перевода документов на белорусский язык или какой-либо их легализации. Вам достаточно просто предъявить оригиналы.

В банке можно активировать интернет-банк или скачать мобильное приложение и дальше совершать операции дистанционно, в том числе открывать новые счета.

Кому нужно сообщать об открытии счета в белорусском банке

ИП должен сообщать налоговой, в которой состоит на учете:

- Об открытии счета.

- Изменении его реквизитов.

- Закрытии счета.

- Движении денег.

Уведомление об открытии счета, его закрытии или изменении реквизитов нужно подать в течение месяца после совершения действия. Сделать это можно:

- на бумаге лично или через представителя;

- электронно через оператора электронного документооборота — ЭДО;

- электронно на сайте ФНС.

Например, 10 марта 2023 года ИП открыл счет в белорусском банке. Значит, он должен подать уведомление об открытии до 10 апреля 2023 года включительно.

Через 10 дней, 20 марта 2023 года, банк изменил номер счета ИП и передал новые реквизиты. До 20 апреля 2023 года ИП должен направить налоговой уведомление об изменении реквизитов.

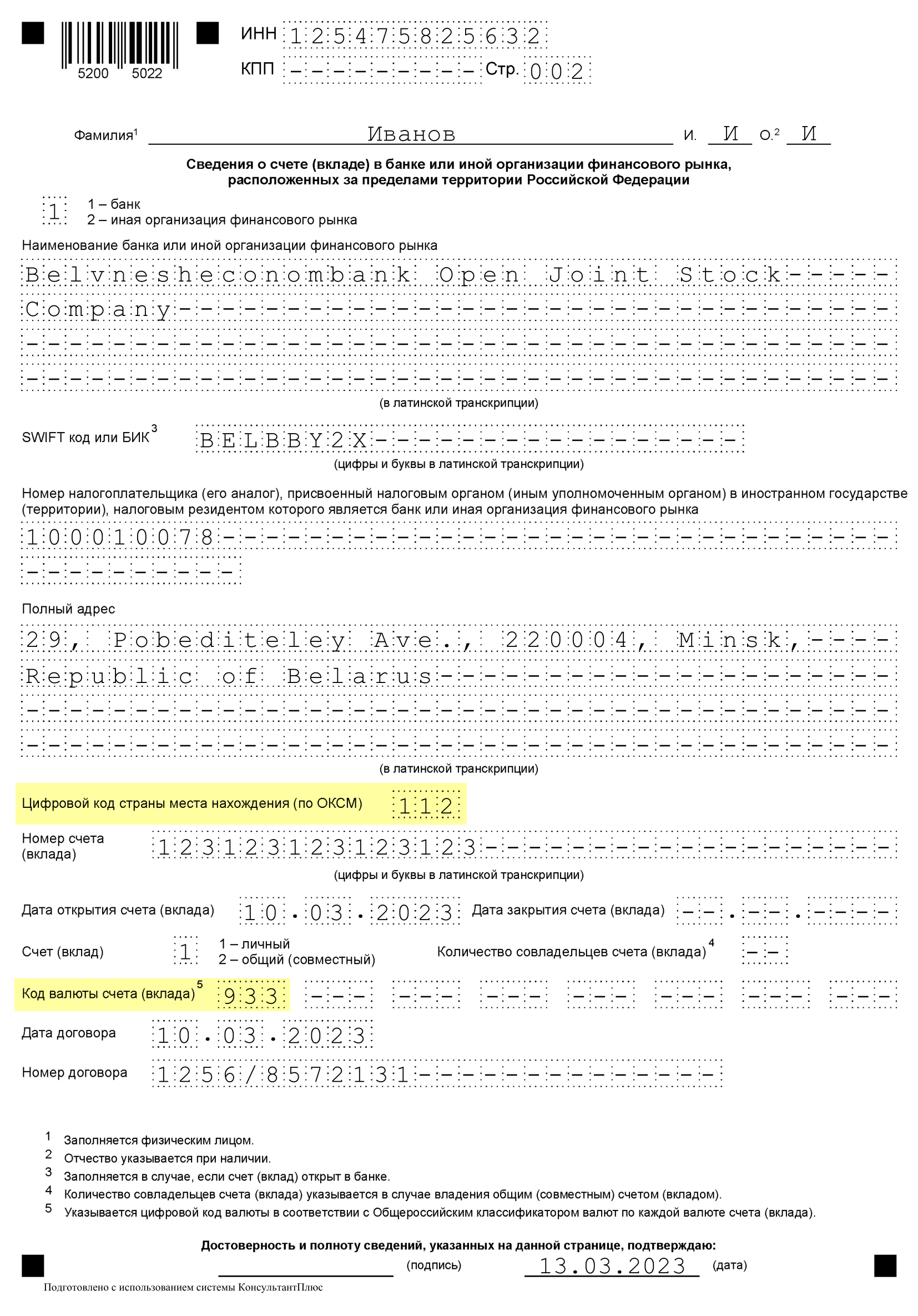

В уведомлении нужно указывать:

- Код страны местонахождения иностранного банка. Например, для Беларуси это 112, а для Казахстана — 398.

- Код валюты. Например, у белорусского рубля код 933, а у казахстанского тенге — 398.

При подаче уведомления через личный кабинет налогоплательщика форма заполняется автоматически. Достаточно ответить на вопросы в программе.

За нарушение правил подачи уведомления налоговая инспекция может оштрафовать ИП:

- на 40 000—50 000 ₽, если он не отправит уведомление;

- на 5000—10 000 ₽, если он отправит уведомление с опозданием.

Как отчитываться о движении денег

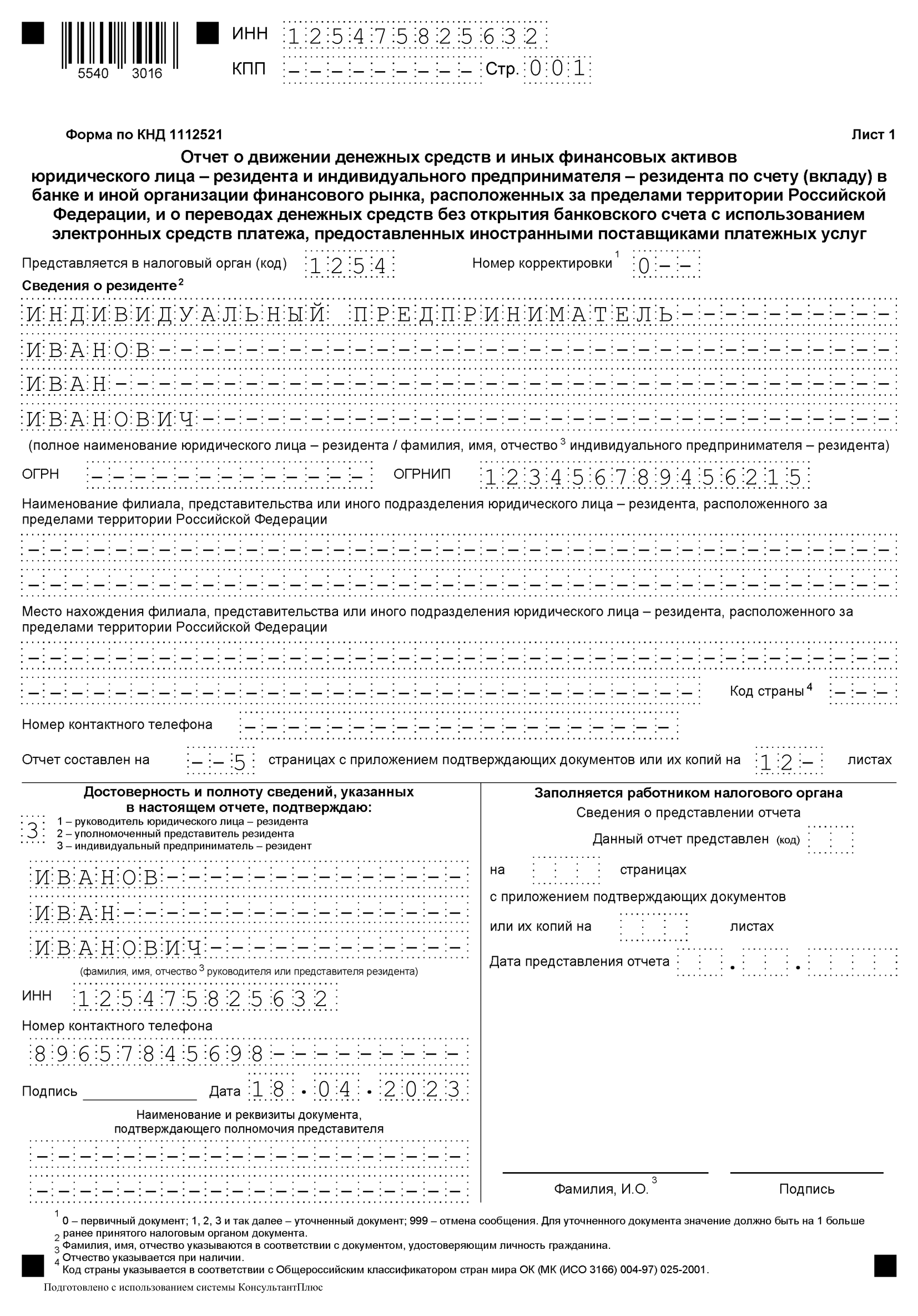

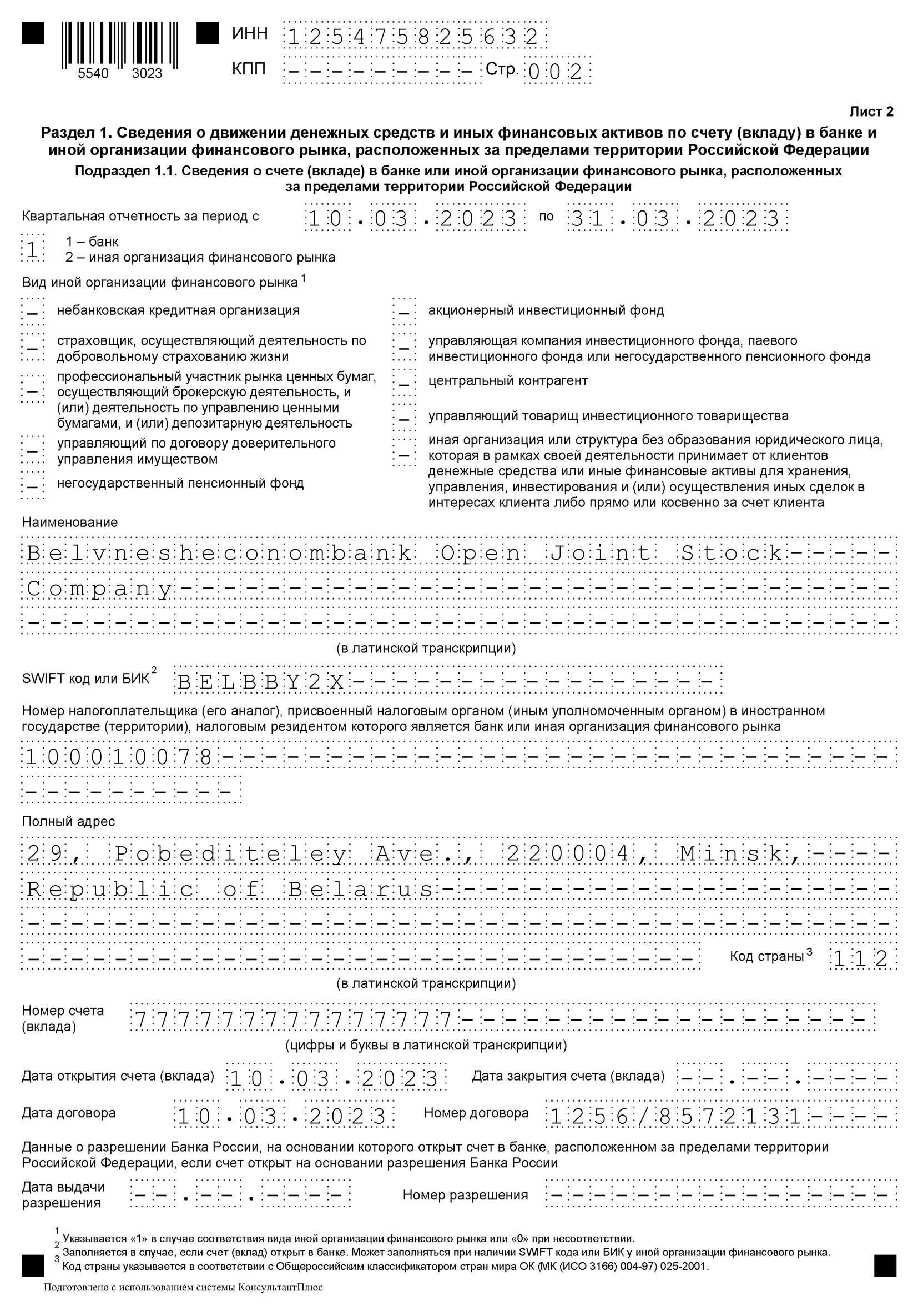

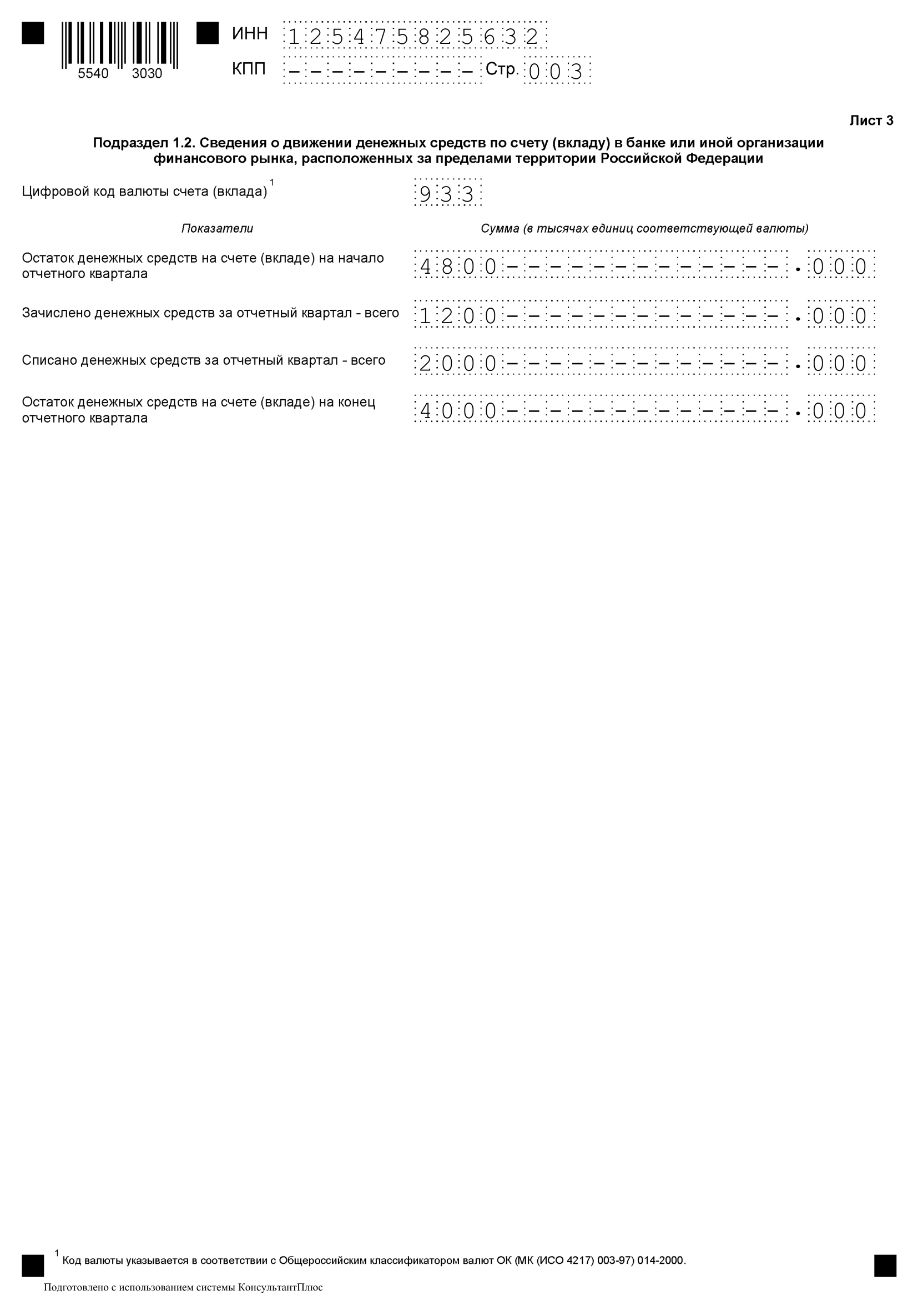

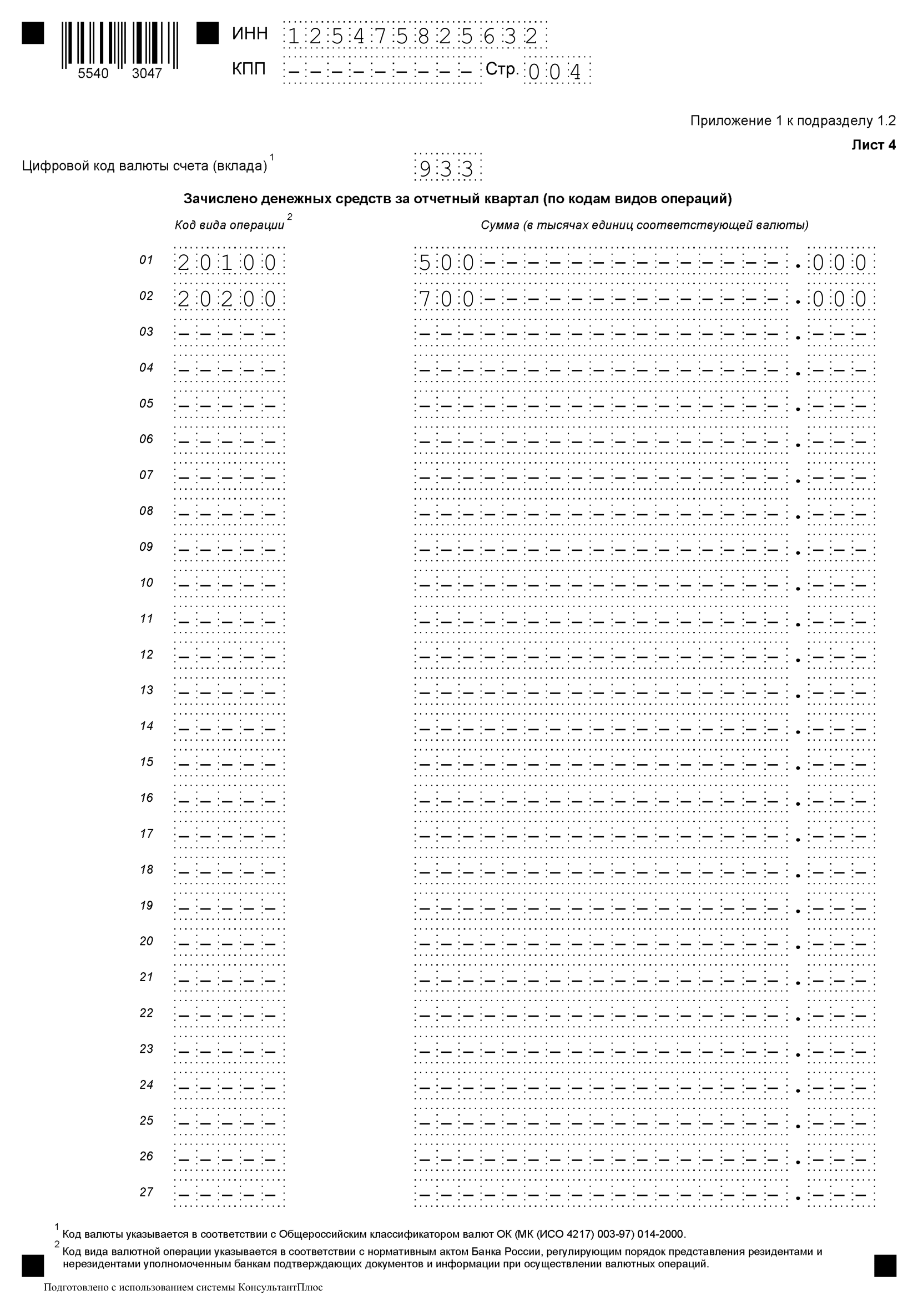

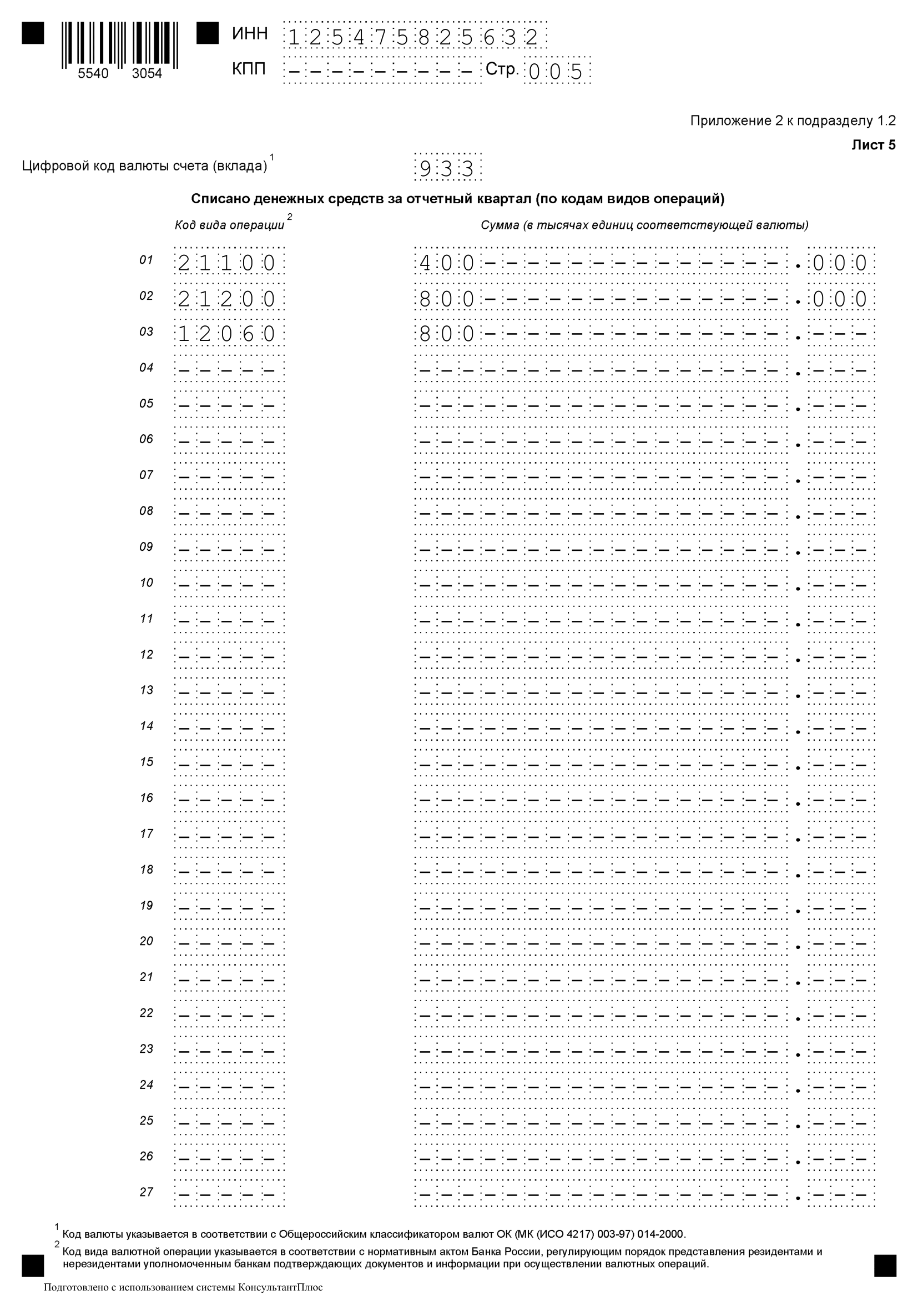

После открытия счета ИП каждый квартал должен отправлять в свою ИФНС отчет о движении денег. Если у ИП несколько счетов, по каждому из них нужно заполнять отдельный отчет.

В форме отчета десять листов. Какие листы заполнять, зависит от вида конкретного счета или вклада. Например, если на счете только деньги, заполнять нужно листы 1—5.

К отчету прикладывают подтверждающие документы, например банковские выписки от иностранного банка.

Документы для налоговой инспекции на иностранном языке нужно перевести на русский. Возможно, понадобится заверить перевод у нотариуса. Но документы из белорусского банка, скорее всего, сразу будут на русском.

Отчитываться нужно по итогам каждого квартала — в течение 30 дней.

- Например, ИП открыл счет 10 марта — это первый квартал. Значит, первый отчет о движении денег надо отправить до 30 апреля. И далее за второй квартал — до 30 июня, за третий — до 30 октября, за четвертый — до 30 января следующего года.

Отчет отправляют так же, как уведомление:

- на бумаге лично или через представителя;

- электронно через оператора ЭДО;

- электронно на сайте ФНС.

За несоблюдение порядка представления отчета и подтверждающих документов налоговая может оштрафовать ИП на 4000—5000 ₽.

Несоблюдением порядка может быть то, что в отчете указаны неверные сведения: считается даже обычная опечатка, то, что он заполнен не полностью или к нему не приложены подтверждающие банковские документы.

Если такое нарушение будет допущено повторно, штраф увеличится до 30 000—40 000 ₽.

Также ИП грозят штрафы за нарушение сроков представления отчетности:

- 500—1000 ₽ за опоздание до 10 дней;

- 2000—3000 ₽ за опоздание от 10 до 30 дней;

- 4000—5000 ₽ за опоздание свыше 30 дней.

При этом, чтобы определить размер штрафа, налоговая будет учитывать рабочие, а не календарные дни.

Но штрафа можно избежать, если с 23 февраля 2022 по 31 декабря 2023 года ИП нарушил порядок не по своей вине, а из-за введенных в отношении России санкций.

Какие операции по счету в иностранном банке может совершать ИП

Расчеты по иностранному счету считаются валютной операцией. Поэтому нельзя им пользоваться просто как расчетным счетом в российском банке. Иначе ИП могут оштрафовать за совершение незаконной валютной операции.

Вот что может делать ИП с иностранным счетом:

- вносить наличные деньги в любой валюте;

- переводить на иностранный счет рубли и иностранную валюту со своих счетов в российском или иностранном банке;

- получать проценты на остаток по счету от иностранного банка;

- конвертировать валюту;

- получать возвращенные иностранным государством налоги, например возмещенный НДС;

- получать переводы от российских ИП или организаций, но только в рублях;

- получать валюту и рубли от иностранных партнеров по заключенным с ними договорам. При этом товар не должен попасть в перечень кодов ТН ВЭД, по которым обязательна репатриация, то есть возвращение, валютной выручки. Сейчас в этом списке некоторые товары сырьевого экспорта;

- переводить поступления на свой российский счет в любой валюте;

- переводить деньги на другой свой иностранный счет, но только рублях;

- переводить своему иностранному партнеру оплату по договору в любой валюте;

- переводить в рублях другому резиденту РФ в российский или иностранный банк;

- выплачивать зарплату в иностранной валюте своему работнику-резиденту при условии, что он трудится за пределами России. Это должно быть предусмотрено в трудовом договоре.

Кроме того, есть еще несколько оснований принимать деньги на иностранный счет. Например, если ИП перевозит пассажиров или доставляет личные посылки и это не связано с бизнесом.

Если ИП получил рубли или валюту не по причинам, указанным в списке разрешенных операций, он должен в течение 45 дней с даты зачисления денег на иностранный счет перевести их на свой счет в российском банке. При этом перевод должен быть в той валюте, в которой деньги поступили на иностранный счет. Иначе налоговая вынесет ИП предупреждение или оштрафует.

- Вот пример из судебной практики. Казахстанский партнер компании «Делойт и Туш СНГ» зачислил деньги за оказанные услуги на ее иностранный счет. У «Делойта» в российском банке был счет в долларах, поэтому компания перевела тенге в доллары и зачислила их на долларовый счет. Но налоговая посчитала, что «Делойт» должна была перевести деньги в той валюте, в которой получила, то есть в тенге. И оштрафовала организацию на 11 980 093,23 ₽. Позицию налоговой поддержал суд первой инстанции и вышестоящие суды.

Несмотря на то что рассчитываться с зарубежными партнерами можно через иностранные счета, ИП должен помнить о других правилах валютного контроля, например об учете иностранных контрактов в уполномоченном банке.

- Например, ИП Васильев планирует заключить два договора с белорусскими партнерами. По первому он продает стройматериалы предпринимателю Петрову, по второму покупает оборудование у компании «Стандарт». По обоим контрактам валюта — белорусский рубль. На дату заключения контрактов их цена в пересчете на российский рубль — по 10 млн рублей каждый.

- По закону импортные контракты на сумму от 3 млн рублей, а экспортные — от 10 млн рублей должны быть поставлены на учет в банке. Поэтому ИП Васильев должен поставить оба контракта на учет в своем российском банке.

- Дальше ИП открывает для расчетов счет в белорусском банке. Об открытии счета он уведомляет российскую налоговую. Но в российском банке у ИП есть только рублевый счет, поэтому у него два варианта:

- перевести в белорусский банк рубли, конвертировать их в белорусские рубли и проводить расчеты; открыть в России дополнительный счет в белорусских рублях и перевести их на счет в белорусском банке.

- ИП принимает решение сам в зависимости от экономики переводов: курса в РФ и Беларуси, размера банковских комиссий.

- Предположим, предприниматель Петров покупает у ИП Васильева стройматериалы и зачисляет деньги на белорусский счет ИП. Этими деньгами Васильев может расплатиться со «Стандартом», который привез оборудование. Оставшиеся деньги ИП Васильев может вернуть на свой российский счет, конвертировать белорусские рубли в российские, а потом перевести их на другой свой счет в иностранном банке.

- Или, допустим, ИП Васильев заключил договор с партнером «Ю» из Китая. По договору Васильев покупает оборудование за китайские юани. Для оплаты ИП может использовать как свой российский банковский счет, так и счет в белорусском банке. В обоих случаях придется покупать юани.

Что в итоге

ИП может открывать счета в любой валюте и любых банках как в России, так и в других странах. Но если он открыл счет в иностранном банке, придется уведомить об этом российскую налоговую инспекцию по месту учета.

Уведомлять налоговую нужно не только об открытии, но и о закрытии счета и изменении его реквизитов. Также нужно ежеквартально подавать отчеты о движении денег по счету.

Прием денег и переводы через иностранные счета регулируются законом о валютном контроле. Если нарушить правила переводов, можно получить штраф.