Надеюсь, вы уже ведете бюджет и научились откладывать. Но иногда бывает полезно понять, на что вы тратите остальные деньги.

Я три года веду бюджет в таблице Т—Ж. Это помогло мне начать откладывать деньги и больше никогда не попадать в ситуацию, когда они неожиданно кончились. Так что если вдруг вы не ведете бюджет или делаете это каким-то другим способом, очень рекомендую почитать ту статью.

Для меня минусом этой таблицы было то, что в ней нет аналитики: понятно, сколько вы потратили, но непонятно, на что. В итоге я немного адаптировал таблицу для себя — о результате расскажу в этой статье.

Почему я выбрал «Гугл-таблицы»

Кто-то пользуется для ведения бюджета специальными приложениями, но вариант с таблицами мне нравится больше, потому что я сам контролирую, где и как хранятся мои данные. А еще я могу делать с этими данными что хочу: анализировать, менять правила расчета, добавлять необходимые функции. К тому же таблицы это бесплатно.

На выбор инструмента повлиял и мой опыт работы с таблицами: когда-то я работал бизнес-аналитиком, а сейчас руковожу службой поддержки в ИТ-компании. Мне часто приходится также заниматься расчетами KPI и бонусов для всех сотрудников — в общем, работы с таблицами хватает.

Да и исходная таблица Т—Ж очень удобная и простая. Особенно мне нравится функция расчета ежедневного бюджета, которая пересчитывает остаток: если трат слишком много, таблица подскажет, что в ближайшие несколько дней лучше сократить траты, а если наоборот, сообщит, что можно позволить себе чуть больше.

Я решил адаптировать таблицу, потому что мне хотелось понимать, на что именно уходят деньги и как можно оптимизировать траты, чтобы увеличить откладываемую ежемесячно сумму и сделать потребление более разумным.

Как я веду учет доходов и расходов

Надеюсь, что вы уже ознакомились с тем, как работает исходная таблица, поэтому в этой статье я буду больше говорить о том, что поменялось в моей версии таблицы.

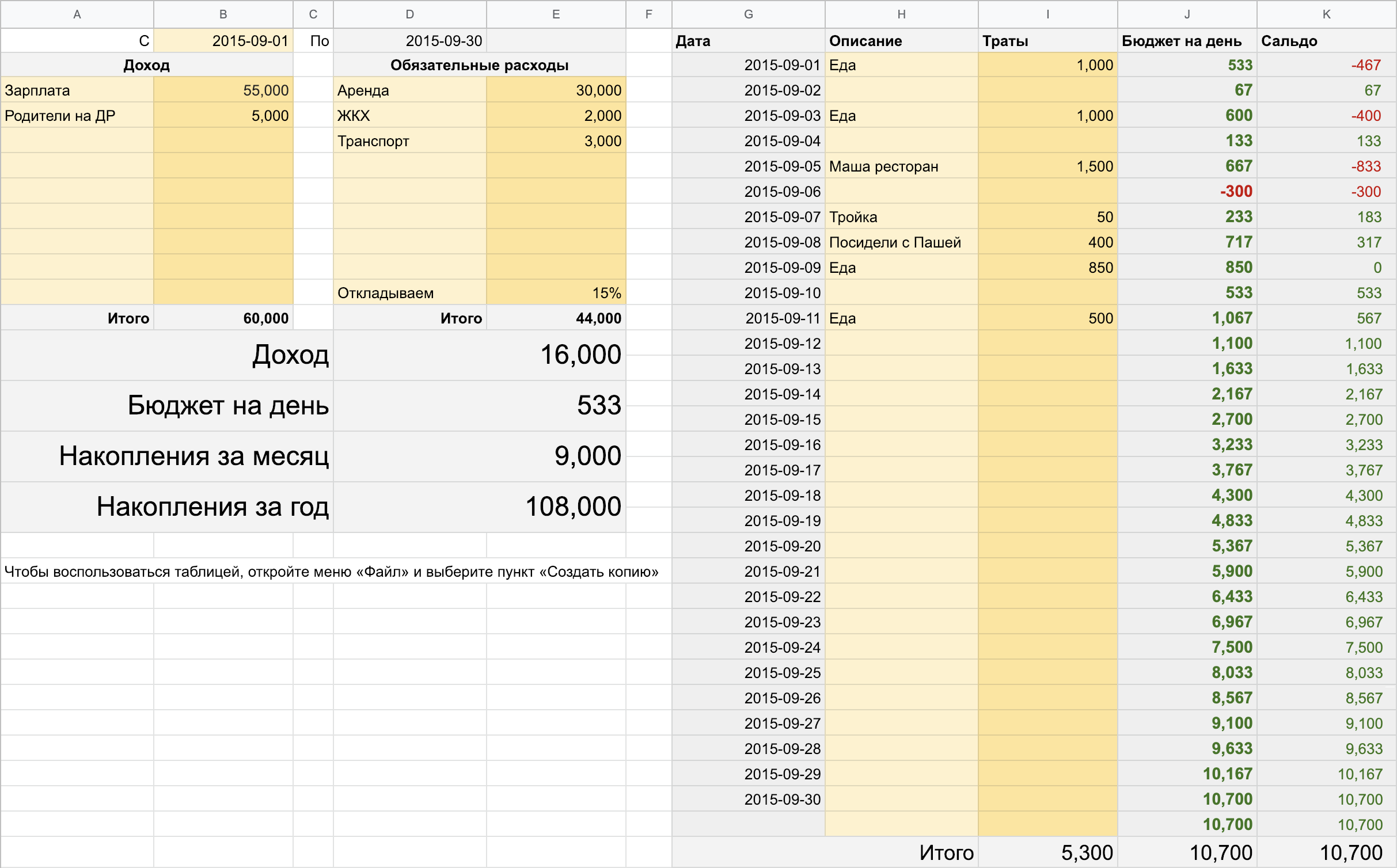

Сама таблица довольно простая: вы вносите все свои планируемые доходы за текущий месяц, обязательные и крупные расходы, выставляете процент желаемых накоплений на текущий месяц — и таблица считает ваш средний бюджет на день. После этого вы каждый день вносите расходы и стараетесь не тратить больше, чем у вас есть, — иначе таблица покажет, что вы ушли в минус на один или даже несколько дней.

Я решил адаптировать таблицу под себя. Первое, что сделал, — кроме обязательных расходов на месяц стал отдельно вносить и другие крупные покупки, которые превышают ежедневный бюджет в несколько раз, но которые я все же в этом месяце могу себе позволить. Суть в том, что если не выделять предстоящие крупные покупки в графу расходов, то в дальнейшем даже одна такая покупка может увести бюджет в минус на несколько дней. А если заранее ее запланировать, то она равномерно уменьшит ежедневный бюджет на весь месяц. Конечно, есть соблазн записывать в «Обязательные расходы» что угодно, но я полагаю, что если вы ведете бюджет, то достаточно дисциплинированны, чтобы контролировать свои желания.

А если я в итоге решу не совершать крупную покупку в этом месяце, то просто вычеркну ее из обязательных трат — и ежедневный бюджет увеличится. В крайнем случае, когда покупка срочная, я могу частично компенсировать ее за счет уменьшения ежедневного бюджета, а частично — за счет уменьшения процента накоплений. Но лучше так не делать, это расхолаживает: из-за такого подхода у меня были месяцы, когда я откладывал значительно меньше запланированного.

Еще одно небольшое изменение. В оригинальной таблице накопления за год считались как прогнозируемые: накопления за текущий месяц умножались на 12. Я же делаю так: создаю вкладки для каждого нового месяца, на каждой новой вкладке ссылаюсь на эту же ячейку в предыдущем месяце и прибавляю данные из ячейки с суммой накоплений за текущий месяц. Это позволяет отслеживать фактическую сумму накоплений.

Последнее изменение, коснувшееся учета расходов, произошло из-за того, что обычно в течение дня я могу сделать несколько покупок в одной категории. Поначалу я просто записывал через запятую траты в колонке «Описание» и складывал их стоимость в колонке «Траты». Но при таком подходе становится сложно проверять траты в дни, когда разных покупок было много, — и я стал записывать их название один раз, а сумму писал в скобках. Например, если поездок на такси за день было две, я в описании указываю «Такси», а сумму — в скобках, например =(187+202). Когда доберемся до аналитики, объясню, в чем смысл.

А если покупки за день были в нескольких категориях, их я записываю в скобках. Например, я два раза купил что-то из продуктов и два раза пользовался такси: записываю «Продукты, такси» слева и =(875+32)+(187+202) справа. Такой подход может быть не очень удобным, но благодаря ему стало возможным прикрутить к таблице анализ трат и при этом не сломать пересчет бюджета на следующие дни — сальдо.

Как я анализирую траты

Перед тем как начать анализ трат по категориям, я обычно сверяю фактическую сумму на счетах с той, что получается в таблице. Валютные счета и инвестиции я здесь не учитываю, потому что там итоговая сумма меняется без моего участия. Такая сверка помогает мне найти траты, которые я забыл записать. Если мне это не удается и в результате получается перерасход, то я отражаю его в обязательных тратах следующего месяца. Если же, наоборот, какая-то сумма осталась неизрасходованной в конце месяца, я или отражаю ее как доход в следующем месяце, или увеличиваю процент отложенных денег.

Раньше на анализ трат у меня уходило 30—40 минут раз в месяц. Но чтобы читателям было проще пользоваться моей версией таблицы, я доработал ее — теперь большая часть работы делается автоматически, если нажать желтую кнопку Magic.

Перед нажатием на кнопку лучше создать копию вкладки на следующий месяц, чтобы не чистить ничего, кроме трат за текущий месяц.

После нажатия кнопки формулы автоматически раскидают результаты работы скрипта по нужным ячейкам — пользователю останется лишь проверить результаты, распределить по категориям ранее не встречавшиеся покупки и скопировать их на вкладку со сводной информацией за год, чтобы в следующий раз не вписывать вручную их же. Но обо всем по порядку.

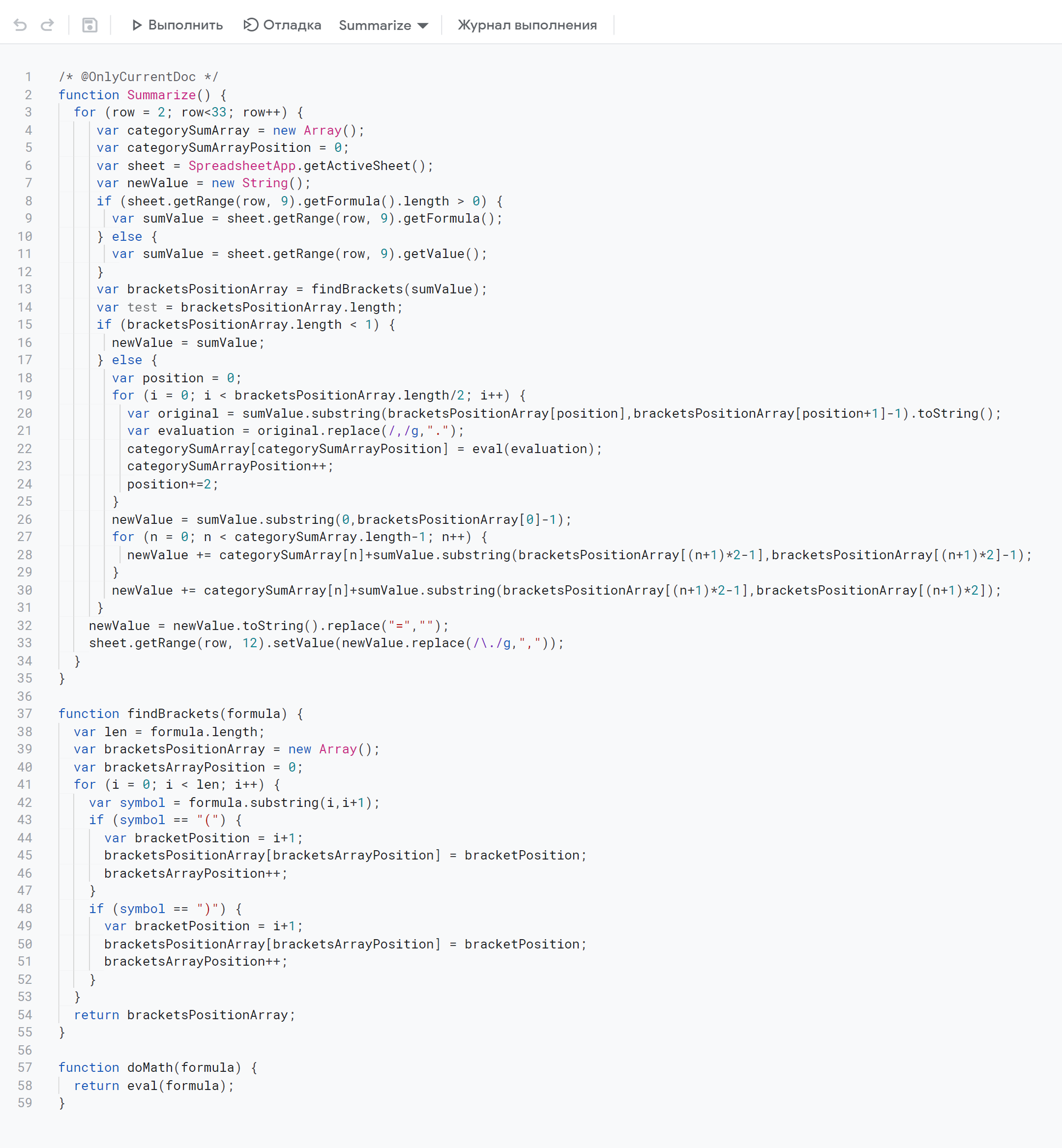

Итак, в первую очередь кнопка запускает скрипт. Не буду вдаваться в подробности, но сначала функция findBrackets() находит все скобки в списке ежедневных трат, а потом функция Summarize() складывает все, что внутри них. Таким образом даже если у вас было в рамках одного дня лишь две покупки в одной и той же категории, необходимо тоже записывать их в скобках, как в примере с такси. На выходе мы имеем уже суммированные по виду затрат покупки. Для примера с продуктами и такси это бы выглядело как 907+389.

После того как скрипт отработает, нужно спуститься в нижний блок и проверить, ко всем ли покупкам подтянулась категория. Если нет, необходимо вписать категорию вручную — из тех, что вы для себя определили. В примере я выделил такие строки красным.

Обратите внимание: в самом низу таблицы также подтягиваются траты из блока «Обязательные расходы» — не учитывать их в анализе было бы неправильным.

Чтобы таблица запомнила ваши новые категории на будущее, достаточно скопировать столбцы «Покупка» и «Категория» в конец зеленого поля на листе «Категории»: уникальные значения сами подтянутся в красное поле — и уже оттуда формула будет тянуть категории для покупок в следующие месяцы.

Если вам не подходят мои категории, можете отредактировать их в зеленом поле — тогда они будут подтягиваться на вкладки по месяцам согласно вашим предпочтениям.

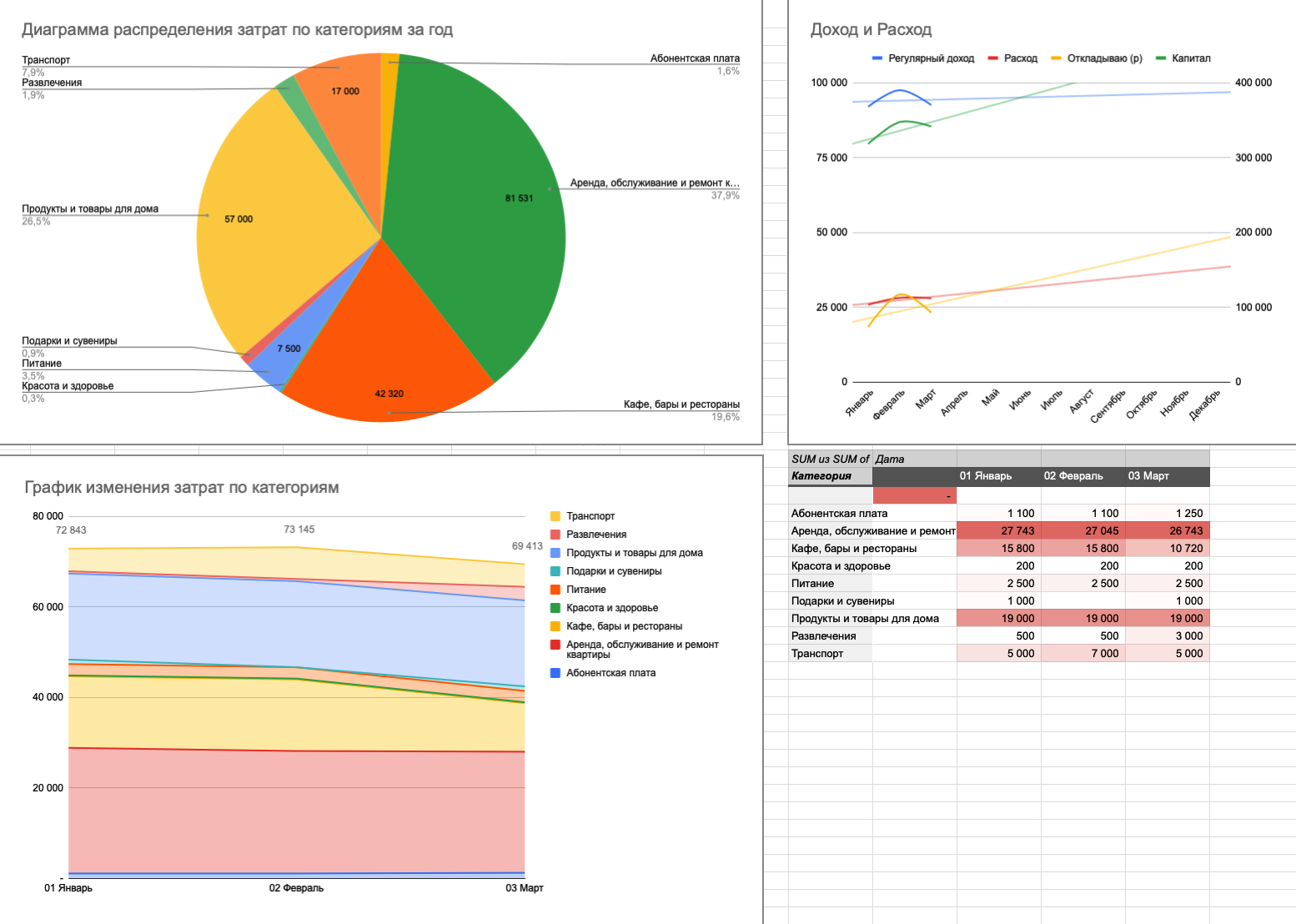

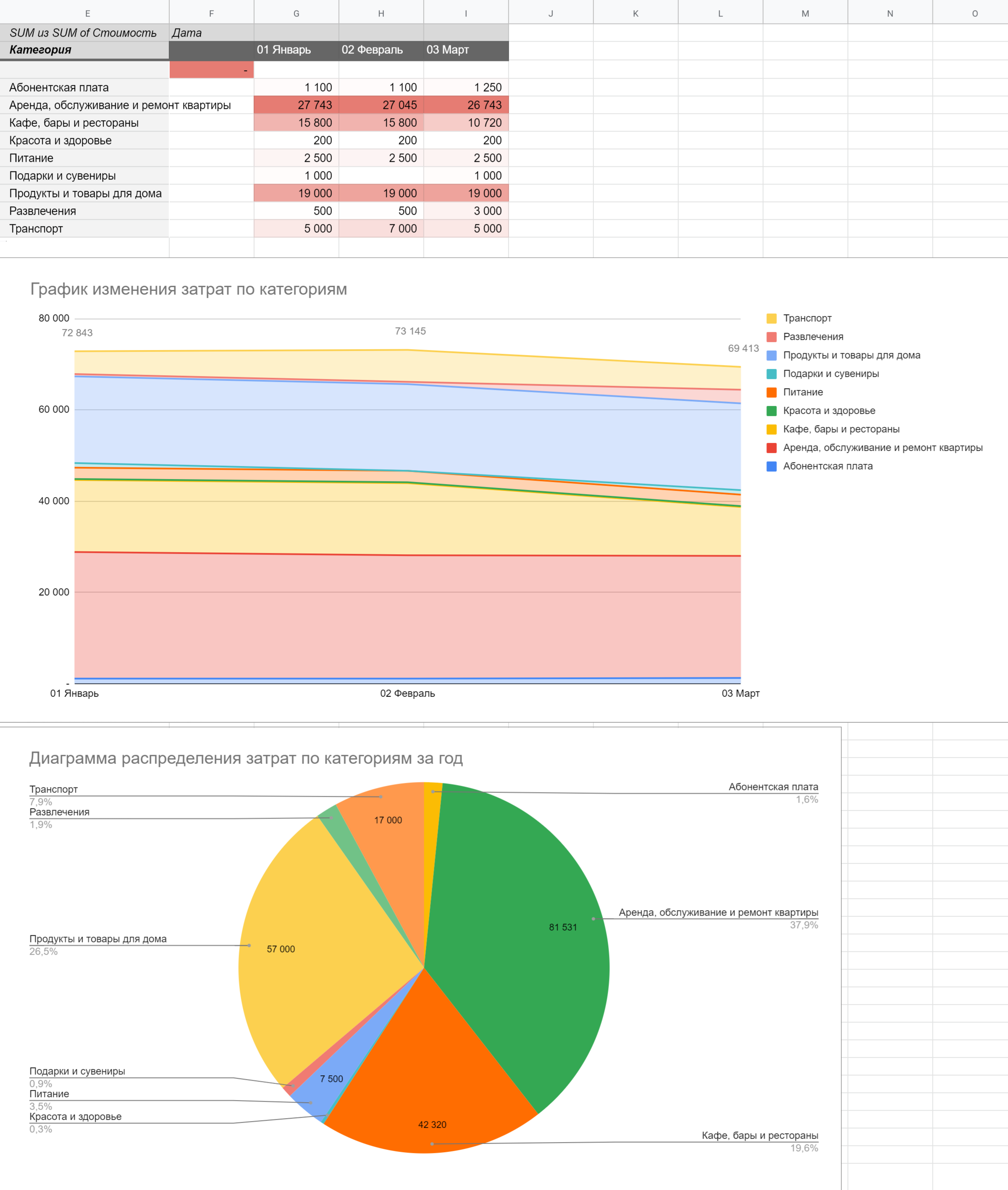

После актуализации категорий на листе с тратами в ячейке A33 вы увидите сводную таблицу: в ней подведены итоги затрат в текущем месяце по категориям. Данные из нее достаточно вставить в таблицу «Затраты по месяцам» листа «Сводная» — только не забудьте выбрать из выпадающего списка для каждой категории месяц, для которого актуальны эти данные.

Сразу после этого данные попадут в сводную таблицу рядом — и обновятся диаграммы: про изменение затрат по категориям и распределение затрат по категориям за год. Эти диаграммы позволят увидеть, как менялись категории ваших затрат в течение года и сколько суммарно — и какую долю — вы потратили на ту или иную категорию за текущий год.

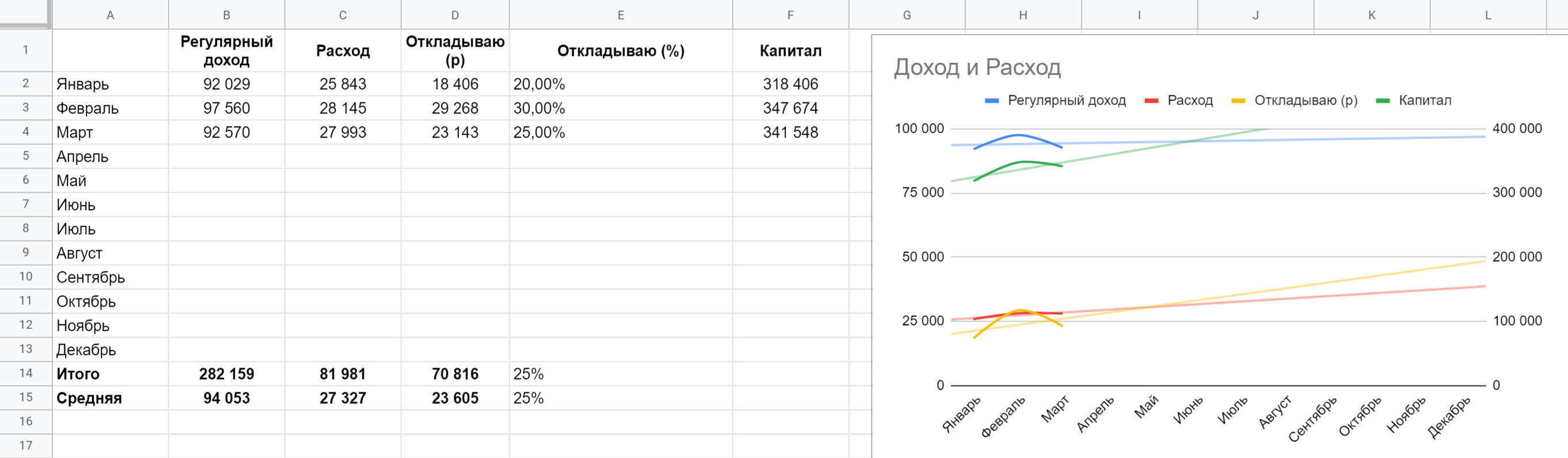

И последний штрих: если протянуть формулы в столбцах B—F вкладки «Сводная» до прошедшего месяца, вы увидите сводную информацию по доходам, расходам и накоплениям за каждый месяц, а также итоговые суммы и среднюю за год.

Еще обновится график, отображающий тенденцию, увеличиваются или уменьшаются ваши доходы, расходы и накопления за год.

Мои итоги трехлетнего ведения бюджета

Благодаря таблице мне удалось отложить около 20% всех заработанных денег, а еще обнаружить, куда уходит значительная часть доходов, и взять эти траты под контроль.

Кроме того, такой анализ помогает понять, не растут ли расходы быстрее доходов — а в идеале должно быть наоборот.