Как продать квартиру после банкротства?

Есть квартира, собственники которой — мои сын, дочь и несовершеннолетняя внучка, дочь моей дочери. У всех по 1/3.

Дочь объявили банкротом и реализовали все ее имущество, кроме доли в квартире, потому что это единственное жилье. Процедуру завершили еще в сентябре 2019 года.

В 2021 году мы решили продать квартиру, чтобы купить новую в другом городе. Но нашему покупателю отказали в ипотеке из-за того, что один из собственников — банкрот. Это было в мае.

Тогда мы вывели банкрота из состава собственников — дочь подарила долю другому собственнику. Договор дарения удостоверил нотариус.

Дальше мы снова выставили квартиру на продажу. Но покупателю опять отказали — ссылаются на то, что предыдущий собственник — банкрот.

Продать квартиру за наличные нереально: все покупатели идут в банк за ипотекой. Подскажите, что делать и как доказать банкам, что банкрот может распоряжаться своей единственной собственностью?

Не каждый банк выдаст ипотеку на квартиру, если ее продавец — банкрот. И смена собственника в этом случае не всегда помогает.

Пытаться убедить банк — бесполезная затея, так как он работает по внутреннему регламенту и отклоняет операции, которые ему не соответствуют. Но в работе каждого банка есть нюансы.

Расскажу, почему банки неохотно выдают кредиты на такие квартиры и что делать в вашей ситуации.

Как банк проверяет квартиры, на которые выдает ипотеки

Вы правильно отметили, что большинство покупателей берут ипотеку на покупку квартиры. По статистике «Циана» за третий квартал 2022 года, 82% сделок по покупке недвижимости проходят с ипотекой.

Перед тем как выдать кредит, банк одобряет заемщика, а потом залог. Кредитор возьмет в залог квартиру, если будет уверен, что не потеряет ее из-за притязаний третьих лиц. То есть предыдущая сделка с этой недвижимостью должна быть чистой.

Чтобы это проверить, банк запрашивает документы по продавцу и недвижимости, например:

- паспорт продавца;

- правоустанавливающие документы на недвижимость: договоры купли-продажи или дарения;

- документы на собственность: выписку из ЕГРН или свидетельство о собственности;

- оценку квартиры;

- техническую документацию, чтобы проверить состояние залога, например нет ли в нем незаконных перепланировок;

- документы по прописанным людям.

У каждого банка список свой и зависит от конкретной сделки. Например, если среди продавцов есть несовершеннолетние, банк потребует согласие органов опеки на сделку.

Еще до того, как подать документы, можно узнать, какие объекты банк не примет в качестве залога по ипотеке. Обычно это квартиры:

- с несовершеннолетними собственниками;

- собственниками-банкротами;

- неузаконенной перепланировкой, которую нельзя согласовать;

- для покупки которых использовали маткапитал;

- которые продает родственник, например отец — дочери или бывший супруг — бывшей супруге.

Какие риски у квартиры с собственником-банкротом

Основной риск в том, что даже после завершения процедуры банкротства могут объявиться кредиторы, которые не состояли в реестре и не предъявили требования. Общий срок исковой давности по таким делам — три года. Но нужно понимать, что многие банки отказывают, даже если после процедуры прошло больше трех лет.

Судя по вопросу, вы два раза пытались выйти на сделку в 2021 году. Но тогда срок давности по процедуре банкротства еще не закончился, поэтому покупателю отказали. Сейчас срок исковой давности прошел, а банкрота вы вывели из собственников. Но и тут банк видит проблему.

Дело в том, что если дарение оформили в 2021 году, то срок давности по сделке еще не прошел. В течение трех лет даритель может подать в суд иск о признании сделки недействительной, например заявить, что передал долю под давлением. То есть банки могут не пропускать продажу и по этой причине.

Если же банк одобрит сделку, то может потребовать застраховать титул — один из видов страховки, когда есть риск потери права собственности из-за того, что не прошел срок давности по оспариванию предыдущей сделки.

Как покупателю узнать, что продавец — банкрот

Перед покупкой квартиры продавца всегда стоит проверять на банкротство, потому что любые сделки за три года до процедуры могут быть оспорены, если возникнут сомнения в их легальности. Например, банкрот может заранее продать квартиру, чтобы ее не выставили на торги в счет погашения требований кредиторов.

Проверить человека на предмет банкротства можно на сайте реестра сведений о банкротах — ЕФРСБ. Если в отношении человека запустили процедуру банкротства, на сайте по должнику заводят карточку, где указана информация о заседаниях кредиторов, торгах и изменениях реестра требований кредиторов.

Чтобы узнать, есть ли у продавца проблемы, можно запросить у него кредитную историю и посмотреть информацию о задолженностях в базе данных службы судебных приставов.

Как купить квартиру банкрота

Если по регламенту банк не кредитует квартиры продавцов-банкротов, то он ее не одобрит. Доказывать что-то бесполезно. Кредит — это деньги банка, поэтому он сам решает, какому клиенту и на каких условиях одобрить ипотеку. Например, в вашем случае доля в квартире — единственное жилье, и на него не могут наложить взыскание при банкротстве собственника. Но банк все равно вправе отказать в ипотеке на такой объект.

Самое простое в вашей ситуации — найти банк, который выдает ипотеку на покупку квартиры банкрота. Искать его стоит среди тех, кто специализируется на ипотечном кредитовании.

Например, в марте 2023 года ВТБ, «МТС-банк», «Дом-рф» и «Открытие» не принимали в залог квартиру продавца-банкрота. А «Росбанк-дом», «Альфа-банк», БЖФ, АК «Барс» и «Райффайзен» были готовы рассматривать такую сделку при условии, что на момент продажи процедура банкротства завершена, а лучше, если прошел срок исковой давности — три года. Каждую такую сделку банки изучают индивидуально, но это не значит, что они ее точно одобрят.

На сайте банка редко публикуют информацию о том, принимает ли он в залог квартиры, где продавец — банкрот. Придется уточнять это у ипотечного менеджера, консультироваться по телефону кол-центра или в чате.

На каких условиях банк одобрит ипотеку на квартиру банкрота

Когда найдете банк, который прокредитует покупателя на покупку вашей квартиры, нужно быть готовым к тому, что кредитор может предъявить дополнительные условия. Например, потребовать:

- застраховать титул в определенной страховой компании;

- чтобы после решения о признании продавца банкротом прошло больше трех лет;

- чтобы на сделку продавец представил выписку из ЕГРН, где указано, что продаваемая квартира у банкрота единственное жилье в собственности;

- чтобы продавец был зарегистрирован в продаваемой квартире.

В любом случае банк анализирует объект и совокупность факторов, по которым проходила процедура банкротства. И только после этого принимает решение.

Особенности страховки по ипотечной квартире

Когда заемщик покупает квартиру на ипотечные деньги, банк требует оформить ипотечную страховку. Она может состоять из трех типов рисков:

- Страхование имущества — обязательно по закону.

- Страхование жизни и трудоспособности.

- Страхование риска утраты права собственности на квартиру — титула.

Если отказаться от двух необязательных рисков, банк обычно просто повышает ставку на 1—2 п. п. Но в случае с продавцом-банкротом титульное страхование может стать обязательным условием выдачи кредита.

Страховку можно оформить в одной из аккредитованных банком страховых компаний. Но не каждая страховая оформляет титул на квартиру, собственник которой либо предыдущий продавец признан банкротом. Каждую сделку рассматривают индивидуально.

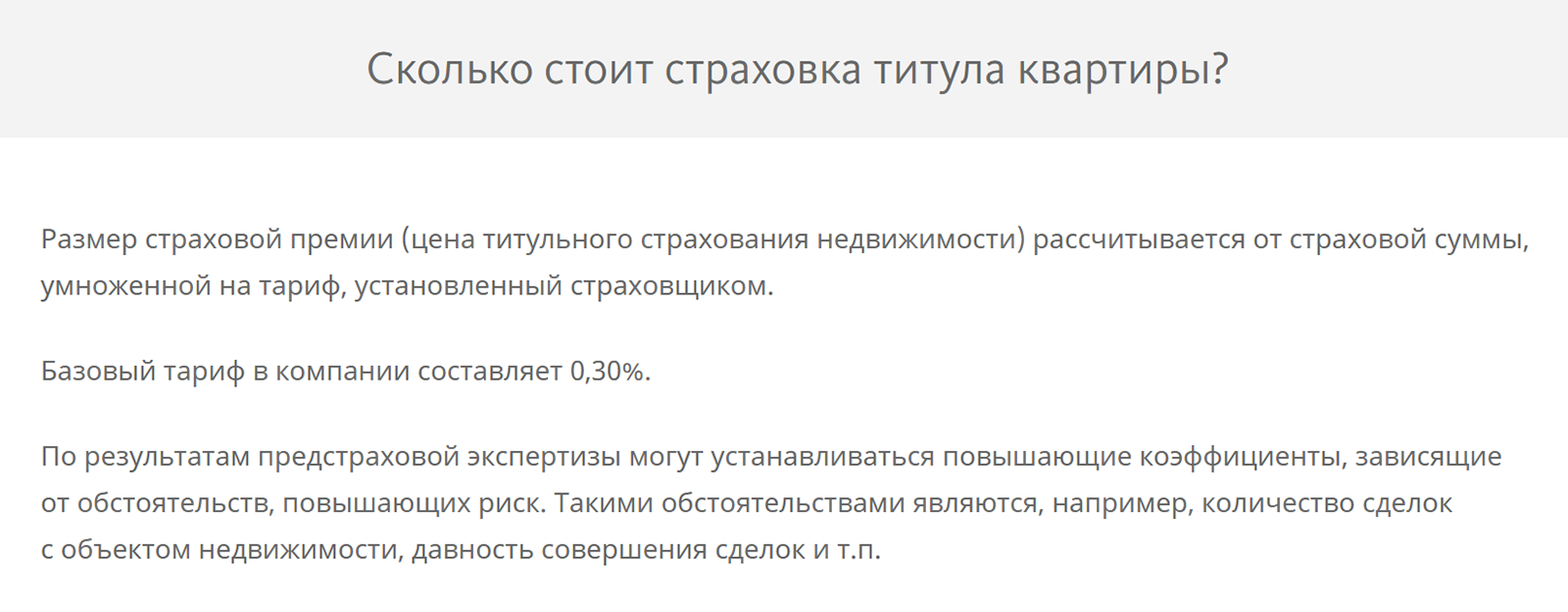

Если квартиру примут на страхование, компания может установить повышенный тариф. Например, стандартная ставка по титулу — 0,3% от страховой суммы, а по такой сделке будет 1%. Страховая сумма — это сумма, в пределах которой страховая компания выплатит возмещение, если наступит страховой случай. По ипотеке обычно страхуют в пределах суммы кредита, но можно договориться и о страховании всей суммы сделки.

Что делать в вашей ситуации

Чтобы повысить шансы на продажу квартиры в ипотеку, я предлагаю вам такой порядок действий:

- Если есть возможность, подождите, пока закончится срок исковой давности — пройдет три года после сделки дарения.

- Проконсультируйтесь с основными ипотечными банками и подберите те, где выдают ипотеку на квартиру банкрота и не требуют оформлять страхование титула.

- Подготовьте документы для банка, которые максимально описывают вашу ситуацию с банкротством и подтверждают, что продаваемая квартира не могла входить в конкурсную массу — имущество, которое продают на торгах, чтобы погасить требования кредиторов.

- Если банк потребует застраховать титул, уточните, какие компании берут на страхование такие квартиры.

Еще один вариант — продать квартиру компании, которая занимается выкупом проблемных объектов. Например, они покупают ипотечные квартиры с просрочками, недвижимость с большими долгами по ЖКУ или у продавцов-банкротов. Подробно о так называемом срочном выкупе написано в другой статье в Т—Ж.

Минус этого варианта в том, что вам вряд ли удастся продать квартиру по рыночной стоимости. Обычно цена ниже на 20—30%.