По опросу НАФИ, 21% россиян в ближайшие три года собирается купить жилье.

Накопить на квартиру за этот срок реально, если тратить зарплату только на самое необходимое, а остальные деньги откладывать на депозит. Мы посчитали, сколько придется копить на квартиру жителям разных регионов России.

Как мы считали

Мы посмотрели на «Авито», сколько стоят однушки на вторичном рынке в региональных центрах России. У «РИА Новости» взяли данные о средней зарплате в городах и вычли из них региональный прожиточный минимум — он везде тоже разный. Оставшееся — свободные деньги, которые можно каждый месяц класть на накопительный счет. Сейчас средняя ставка по депозитам по данным Центробанка — 7,27%.

По этим данным мы посчитали, сколько времени потребуется среднестатистическому жителю, чтобы накопить на квартиру в центре своего региона. Для Московской и Ленинградской областей брали средние региональные цены квартир.

Капитализация процентов

В расчетах мы учитывали капитализацию процентов. Капитализация — это когда начисленные на вклад проценты прибавляются к депозиту и тоже начинают приносить доход. Например, если положить 100 000 ₽ под 7,27% годовых, без капитализации за пять лет можно заработать 36 300 ₽. А если не тратить доход, а оставлять на вкладе — почти 44 000 ₽. Разница 20%! С большими числами и на долгих сроках капитализация позволяет хорошо зарабатывать.

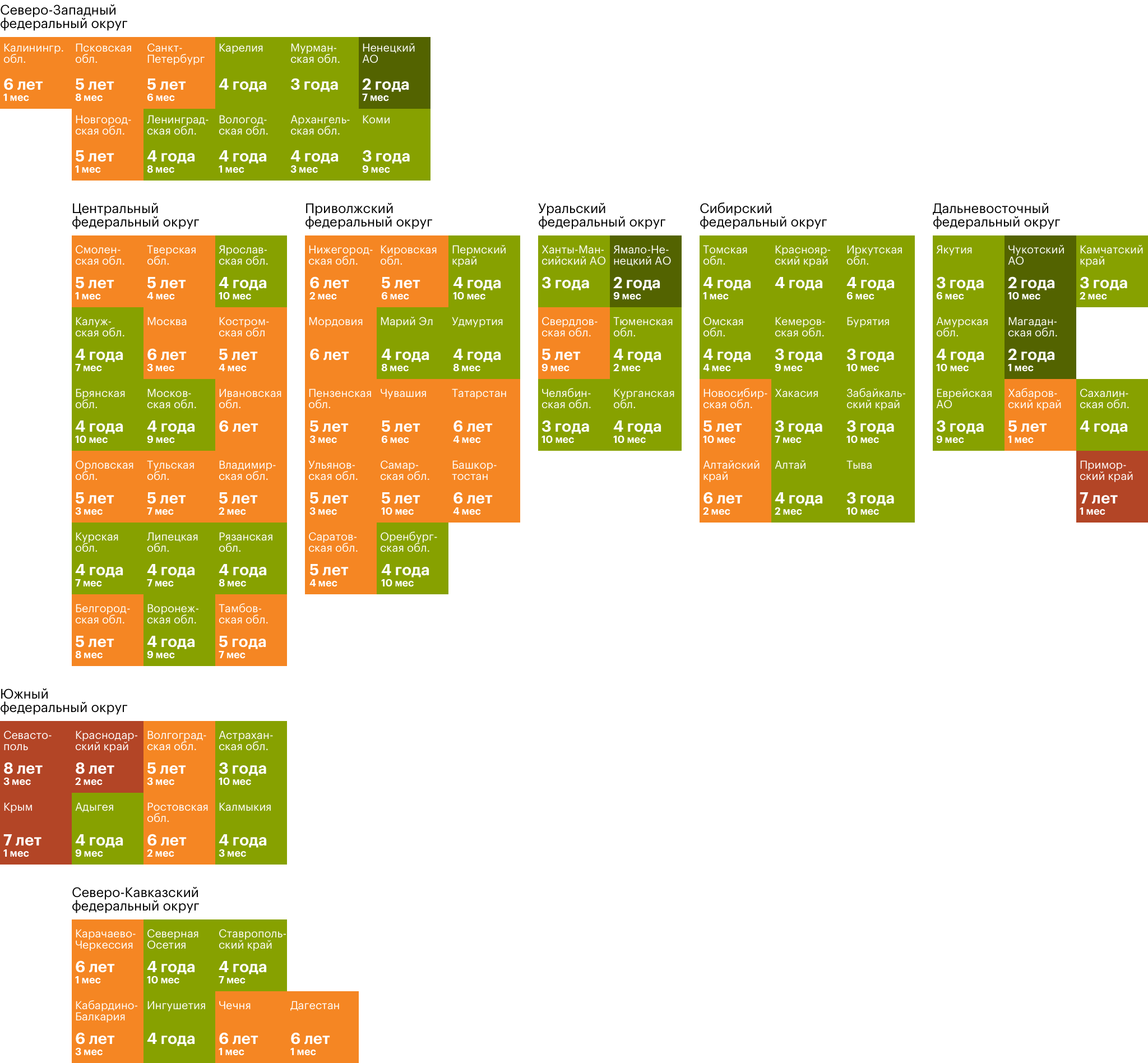

Сколько придется копить

Быстрее всего накопят жители Магадана. Среднемесячная зарплата здесь составляет 109 700 ₽, а прожиточный минимум — 27 264 ₽. Можно откладывать три четверти месячного дохода. Чтобы накопить на среднестатистическую однушку за 3,55 млн, потребуется три года и два месяца. Меньше чем за четыре года накопят также в Петропавловске-Камчатском и Мурманске.

Дольше всего придется откладывать жителям Севастополя: при относительно невысокой средней зарплате 42 700 ₽ и прожиточном минимуме 15 826 ₽ на однушку за 5,5 млн надо будет копить одиннадцать лет и два месяца. Для сравнения: в соседнем Симферополе средняя однушка обойдется в 4,5 млн, поэтому при сопоставимых зарплатах и прожиточном минимуме квартиру удастся купить на полтора года быстрее — через девять с половиной лет.

В среднем по стране, чтобы накопить на однокомнатную квартиру, надо шесть лет и одиннадцать месяцев. Сравнить, как различается ситуация в регионах, можно на нашей карте.

Истинным любителям статистики

В среднем по стране, чтобы накопить на однокомнатную квартиру, надо шесть лет. Сравнить, как отличается ситуация в разных регионах, можно на нашей карте:

Самое дорогое и самое дешевое жилье

На первом месте по дороговизне жилья ожидаемо оказалась Москва: условная однушка обойдется в 10,9 млн. Копить на нее житель столицы будет восемь лет и три месяца. На втором месте — Санкт-Петербург со средней стоимостью 7,7 млн. На среднестатистическую квартиру придется откладывать семь лет и два месяца. Замыкает тройку региональных центров с самой дорогой недвижимостью Салехард. Правда, благодаря высоким зарплатам накопить необходимые для покупки жилья 6,5 млн можно чуть меньше чем за пять лет.

Самое дешевое жилье — в Кургане и Биробиджане, 2,2 млн. Копить на эту недорогую однушку среднестатистическим местным жителям придется пять лет и девять месяцев и пять лет и одиннадцать месяцев соответственно. На третьем месте — Нальчик, столица Кабардино-Балкарии: однушка обойдется в 2,3 млн, копить — почти восемь лет.