Как хранить финансовую подушку безопасности

Почитал ваш журнал и книги Роберта Кийосаки и впервые задумался о финансовой «подушке» на 6—8 месяцев. Но не могу решить, как лучше хранить эти деньги. Куда их вложить, чтобы можно было быстро снять наличные, если вдруг что-то случится? И еще надо, чтобы деньги не «съела» инфляция — и вообще лучше бы без рисков.

Мои варианты такие:

- вложить в ОФЗ, но есть вероятность, что цена облигации может просесть. Покроет ли накопленный купонный доход убытки? А то я хорошо помню 2008 год;

- купить еврооблигации или казначейские облигации США. Но еврооблигации крупных эмитентов жутко перекуплены, и не уверен, что можно быстро их продать в случае чего;

- вложить в ETF. Но в какой? Последние несколько лет они все росли;

- купить акции крупного эмитента, причем не перекупленные.

Роберт Кийосаки в своих книгах пишет: «Инвестиция, в которой от тебя ничего не зависит, — плохая инвестиция». Во всех вышеперечисленных вариантах от меня ничего не зависит.

Так как хранить эти деньги?

Г.

Все перечисленные вами варианты по-своему хороши, но ни один из них не подходит для создания финансового резерва. Это инвестиционные инструменты, но «финансовая подушка» — это не инвестиции, у нее другие цели.

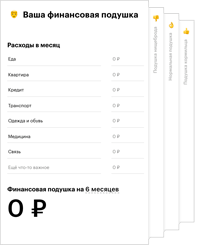

Зачем нужна финансовая подушка

Финансовый резерв (подушка, подушка безопасности) — это деньги на случай финансовых затруднений. Резерв создают не для приумножения денег, а для безопасности: на случай внезапного увольнения, болезни, других сложных ситуаций.

Важный критерий такой подушки безопасности — возможность быстро получить наличные, если они срочно потребуются. Вы также правильно пишете, что для резерва важна защита от инфляции и отсутствие рисков.

Инвестиции же — это вложение денег для увеличения капитала или создания источника пассивного дохода. Для этого подходит все, что вы перечисляете: акции, облигации, ETF и другие инструменты. Инвесторы выбирают инструменты, исходя из своих целей, сроков вложений, допустимых рисков и так далее.

Формировать финансовую подушку из ценных бумаг не лучшая идея. Смешивать инвестиции и резерв на крайний случай — слишком рискованно.

Почему резерв не надо хранить в ценных бумагах

Если деньги вложены в ценные бумаги, ими сложнее быстро воспользоваться. Кроме того, стоимость ценных бумаг может не только расти, но и падать — значит, ваш резерв — в зоне риска.

Акции и ETF на акции могут значительно колебаться в цене. Если вам срочно потребуется обналичить резерв, придется продавать бумаги. Может оказаться так, что вы продадите их дешевле, чем купили. Получится убыток.

Цена облигаций, еврооблигаций, ETF на еврооблигации тоже может падать, хоть и не так сильно. Например, в апреле этого года ОФЗ немного подешевели из-за новых американских санкций. Это не проблема, если владеть облигациями до даты погашения: в любом случае вы получите номинал облигации. Но если ваша «подушка безопасности» состоит из облигаций и вам срочно потребуются деньги, придется продавать бумаги по рыночной цене. Значит, опять есть шанс продать бумаги дешевле, чем хочется.

Есть и другие аргументы против. Например, то, что биржа не работает в выходные дни. Представим, что деньги понадобились вам в субботу. Придется ждать до понедельника, чтобы продать бумаги. А еще акции и ETF торгуются в режиме Т + 2. Значит, если вы продадите бумаги в понедельник, то деньги получите на брокерский счет вечером в среду. А из банка их заберете только в четверг утром.

Как лучше хранить финансовую подушку

Наличными. Плюс очевиден: легкий доступ. Но минусов тоже много: инфляция, риск потратить не по назначению, а еще деньги могут просто украсть. Если собираетесь хранить финансовую подушку в наличных, подумайте о сейфе.

На дебетовой карте с процентами на остаток. Плюсы: легко снять, от инфляции спасает процент на остаток. Минусы: банк может снизить ставку, нужно платить за обслуживание. Также не рекомендую эту карту использовать для обычных покупок: следует исключить риск утери и компрометации ее данных. Храните карту в надежном месте. Больше 1,4 млн рублей держать в одном банке не надо: если у банка отзовут лицензию, АСВ компенсирует максимум 1,4 млн.

На вкладе в банке. Тут обязательно нужен вклад с возможностью снятия и пополнения без потери процентов. Плюсы: есть защита от инфляции, нет риска кражи, банк не снизит ставку до окончания вклада. Минусы: если банк не работает в выходные или офис неудобно расположен, может потребоваться время на то, чтобы снять деньги. Рекомендуемый лимит тот же — 1,4 млн рублей на банк.

Можно совместить эти варианты: часть «финансовой подушки» хранить дома наличными, часть на карте с процентом на остаток или на вкладе с возможностью снятия без потери процентов. Даже если у банка отзовут лицензию, в ожидании компенсации вы не останетесь без денег благодаря наличной части резерва.