Я составила финансовый план на 35 лет и за 9 месяцев накопила 170 000 ₽

Даже когда все пошло не по плану

Наталия Фатькина

ведет бюджет

Три года я пыталась накопить денег на свои мечты, но постоянно срывалась и тратила все до копейки.

В 2018 году я работала помощником финансового директора в сети турагентств. Зарабатывала немного — 20 000—35 000 ₽, — зато у меня были две дорогостоящие мечты. Первая — поехать в Японию на годовые языковые курсы, это стоило 1 500 000 ₽. А вторая — купить дом за 20 000 000 $ (1 543 000 000 ₽). Промежуточных целей у меня не было. И плана по накоплению — тоже.

Я предприняла первые попытки вести бюджет — начала постоянно записывать расходы и доходы в «Экселе». Периодически откладывала деньги, но меня хватало на два — четыре месяца, а потом я спускала все на подарки и путешествия. Так я пыталась вести бюджет три года, но не накопила ни рубля.

В 2020 и 2021 году я прошла несколько курсов по управлению деньгами. Из них я узнала, как правильно ставить финансовые цели, планомерно копить, грамотно распределять расходы и при этом радовать себя приятными вещами. Кое-какие детали к схемам ведения бюджета я добавила от себя. В итоге составила финансовый план на 35 лет и за девять месяцев следования ему накопила 170 596 ₽.

Расскажу, как мне это удалось.

Как я отслеживала расходы и доходы

Мой доход зависел от премий, денежных подарков и подработок. В один месяц я могла получить 16 000 ₽, в другой — 50 000 ₽, а затем — 36 000 ₽. При таком рваном поступлении денег нужно было тщательно отслеживать траты.

В 2018 году я стала записывать доходы и расходы в таблицу в «Экселе». Позже начала фиксировать их в приложении «Дзен-мани». К нему можно привязать карты — тогда автоматически отображаются все движения денег. Категории трат удобно настраивать вручную. В приложении видно, сколько осталось до конца бюджета и где перерасход.

С 2021 года я пользуюсь только эксель-таблицами и приложением Тинькофф Банка. Все поступления перевожу на карту и траты совершаю через нее. В приложении можно легко отслеживать расходы по категориям, поэтому «Дзен-мани» больше не использую.

Раз в неделю или хотя бы раз в месяц я просматриваю все расходы по категориям и анализирую, от чего могла бы отказаться. Благодаря систематическому ведению бюджета я знаю примерные суммы, которые должны быть в каждой категории. Сначала я смотрю укрупненно, сколько по ним вышло. Если вижу, что где-то перерасход или появились траты в подкатегории «Другое», проверяю, на что конкретно ушли деньги.

Затем я решаю, от чего можно отказаться. Если несколько месяцев по какой-то категории перерасход, я понимаю, что не могу самостоятельно ее оптимизировать, и ставлю в приложении банка на нее лимит. Это помогает не забывать об ограничениях. Но за два года, что я использую такой подход, у меня редко был перерасход. А если он и есть, то запланированный.

В итоге я отказалась от многих лишних трат:

- почистила подписки, которыми не пользуюсь;

- оптимизировала траты на мобильную связь — перешла к другому оператору;

- нашла аптеки, где лекарства дешевле;

- перестала покупать пищевой мусор.

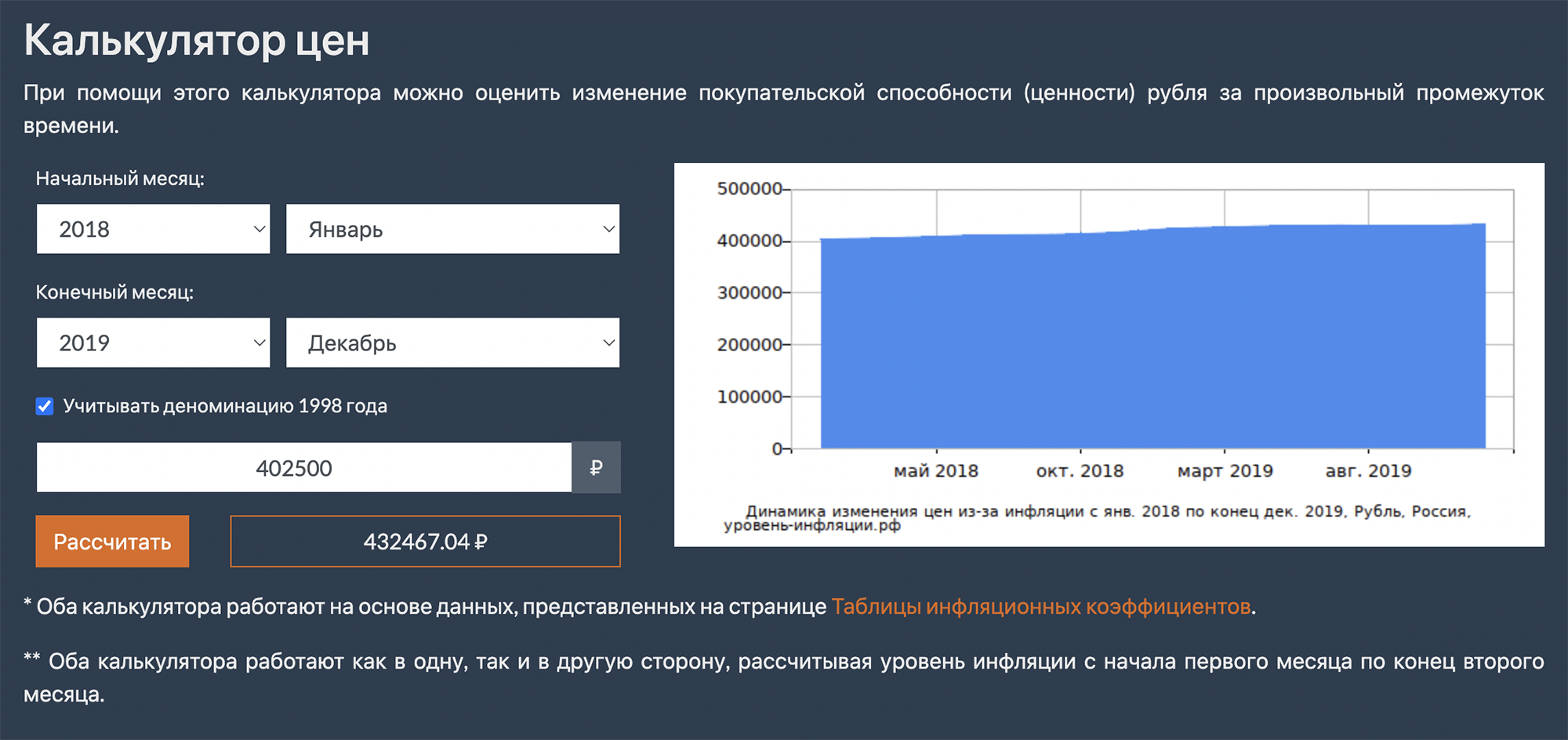

Важно следить за инфляцией, чтобы как минимум поддерживать уровень жизни, а как максимум — повышать его, то есть увеличивать доход. В калькуляторе инфляции можно посмотреть, сколько нужно зарабатывать в новом периоде.

Вот как я посчитала, какой доход должна была бы получить в 2019 году:

- Указала период — январь — декабрь 2019 года.

- За сумму взяла общий доход за 2018 год — 402 500 ₽.

- Нажала кнопку «Рассчитать» — и калькулятор показал, сколько нужно было бы заработать в 2019 году, чтобы уровень жизни не снизился. В моем случае получилось 414 760 ₽, то есть в среднем в месяц я должна была зарабатывать 34 563 ₽.

Как я составляла список желаний

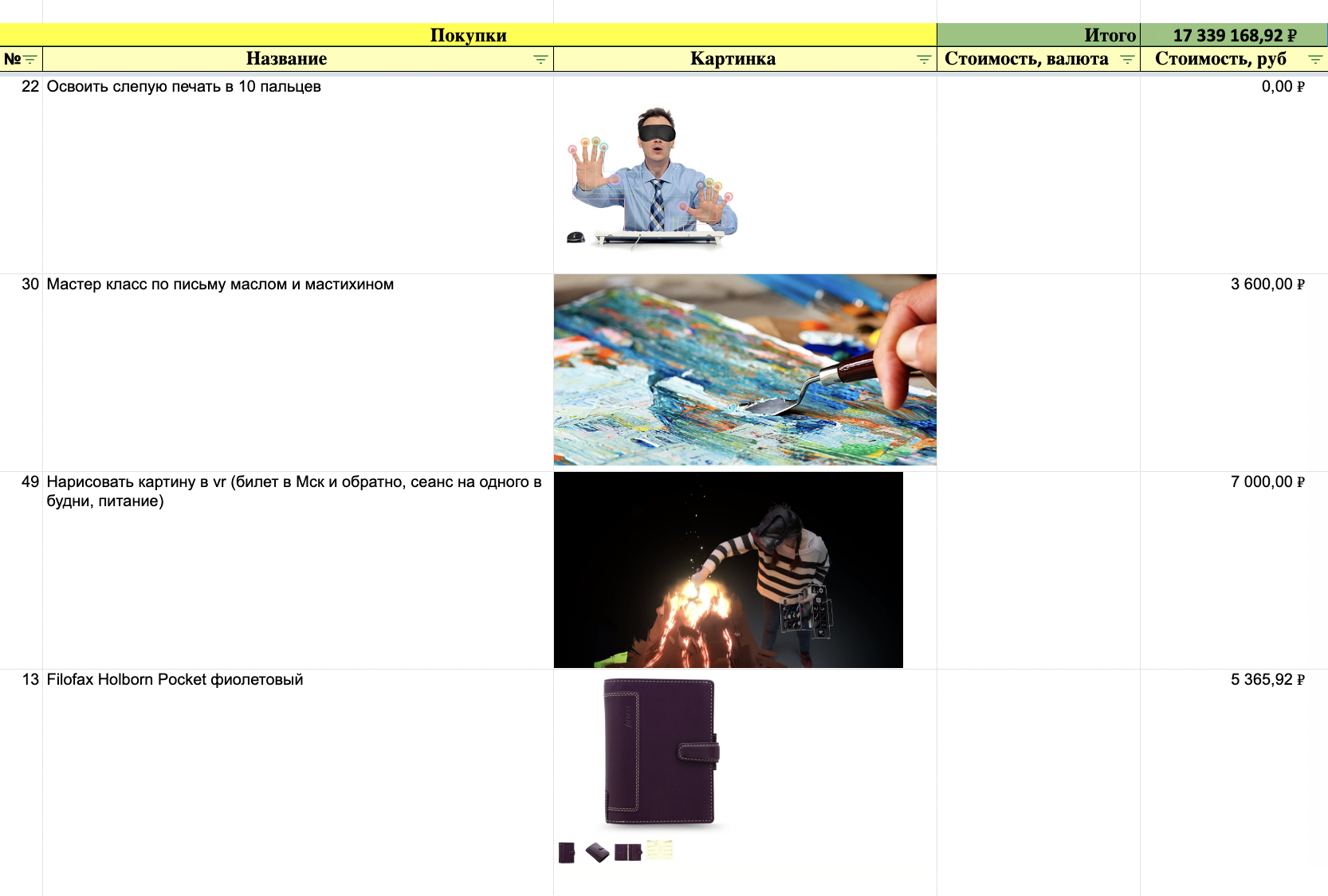

На курсе я услышала интересную мысль: нужно копить не на что-то одно дорогое, а придумать желания и каждый месяц закрывать хотя бы одно из них. Если ужимать себя в тратах, отказываться от чего-то приятного и нужного и откладывать только на основную мечту, легко перегореть. Нам предложили составить список из 100 желаний. Расскажу, как я создавала свой.

Что вошло в список. Список нельзя было заполнять всем подряд, лишь бы закончить. Каждый пункт должен был вызывать у меня радость и предвкушение. Первым туда вошло то, о чем я постоянно думала и помнила, — поездка в Японию, покупка квартиры, дома и так далее. Но нужно было докопаться и до самых глубинных желаний, причем именно моих, а не навязанных.

Предположим, я не хотела покупать последний Айфон, а все вокруг говорили, что он необходим. Это было не мое желание, а чужое. В общем, пришлось думать, действительно ли приобретение принесет мне удовольствие. Если нет, я однозначно отказывалась от желания.

В списке оказался, например, пункт «Вешалка на дверь в ванную». Она стоила всего 300 ₽, но у меня никак не доходили руки, чтобы ее приобрести. Когда я наконец купила вешалку, она принесла много счастья: я перестала постоянно поднимать с пола полотенца, которые до этого вешала на ручку от душа. Даже такая мелочь дала мне мотивацию дальше копить и радовать себя приятными вещами.

В список можно было внести товары или услуги, которые вообще ничего не стоят. Например, я добавила «Научиться печатать вслепую десятью пальцами». Но таких желаний должно было быть не более 20. Бесплатные вещи влияют на стремление увеличивать доход. Если бы я набила ими список, подсознание могло бы сказать: «Зачем тебе больше денег, если ты можешь получить многое бесплатно или за бесценок?»

Если я добавляла услугу или активность, которую давно хотела попробовать, указывала в списке одно или несколько занятий, а не полный курс. Так я могла быстрее накопить. А еще на пробных занятиях можно понять, нравится мне это или нет. Если нет, в будущем я бы не потратила деньги впустую.

Благодаря такому методу я сходила на пробное занятие по большому теннису. Мне не очень понравилось, и я удалила его из списка желаний. Еще у меня был пункт «Занятия на курсах озвучки и дубляжа». Это увлечение меня затянуло, я купила курс на три месяца и настроена развиваться в этом направлении.

Я составляла список несколько недель, и в итоге у меня получилось 103 желания.

Как я оформила список. Желания нужно было внести в таблицу — ее можно скопировать из моего шаблона, — указав стоимость каждого пункта.

Ко всем желаниям предстояло добавить картинки: так при просмотре списка я могла быстрее находить, какое исполнить в этом месяце. А еще, когда я искала картинки, более четко представляла, чего именно хочу, — это тоже мотивировало.

Хотя этого не требовали на курсе, я добавила общую стоимость всех желаний — получилось 17 339 169 ₽. Это помогло по таблице роста дохода посмотреть, в каком примерно году я смогу закрыть весь текущий список.

Со временем желания менялись. То, что сегодня казалось необходимым и вдохновляло, завтра могло потерять актуальность — это тоже нормально. Я заменяла такие желания чем-то новым, вписывала актуальную стоимость и подсчитывала общую сумму. Например, благодаря списку я вычеркнула мечту о покупке дома за 20 000 000 $ (1 543 000 000 ₽): поняла, что этот момент мне навязала реклама.

Вещи из списка перестали быть чем-то абстрактным: я знала, что и сколько стоит. Это помогло мне на следующих шагах, когда я анализировала, сколько нужно зарабатывать на все желания, и распределяла бюджет. А еще я осознала, как важно иногда радовать себя, а не ужиматься во всем ради накоплений. Когда я начала откладывать деньги на дорогостоящие вещи, но вместе с этим баловала себя какой-то долгожданной мелочью, это действительно мотивировало копить и следовать плану. Мне ни разу не хотелось сорваться и потратить все сбережения.

Когда список желаний был готов, я рассчитала, сколько хочу накопить на финансовую подушку, и составила план увеличения дохода, чтобы повысить уровень жизни и на все заработать.

Как я посчитала, сколько нужно денег на финансовую подушку

В 2021 году я позаботилась о том, чтобы накопить подушку безопасности. На курсах по управлению финансами как-то упомянули, что качественная подушка — та, что позволяет комфортно жить от двух до шести месяцев, не работая. Я решила, что хочу иметь накопления на полгода. Для этого нужно было подсчитать среднемесячные траты и умножить на шесть.

Тогда мои среднемесячные расходы составляли примерно 50 000 ₽, дополнительно к этому я прибавила еще 10 000 ₽. Я не считала эту сумму в калькуляторе инфляции, а указала по внутренним ощущениям. Я взяла из таблицы среднемесячные траты, умножила на шесть и получила размер подушки безопасности на полгода: 60 000 ₽ × 6 = 360 000 ₽.

Я не стала откладывать все сбережения на подушку, так как выделила еще две приоритетные долгосрочные цели — покупку квартиры и дома. Поэтому я решила, что мне будет комфортно вносить ежемесячно 5% от доходов. Для этого я завела накопительный счет в приложении Тинькофф Банка. По факту я старалась откладывать больше, чтобы быстрее накопить. Так, за 2021 год мне удалось отложить на финансовую подушку 95 189 ₽, и я продолжаю ее пополнять.

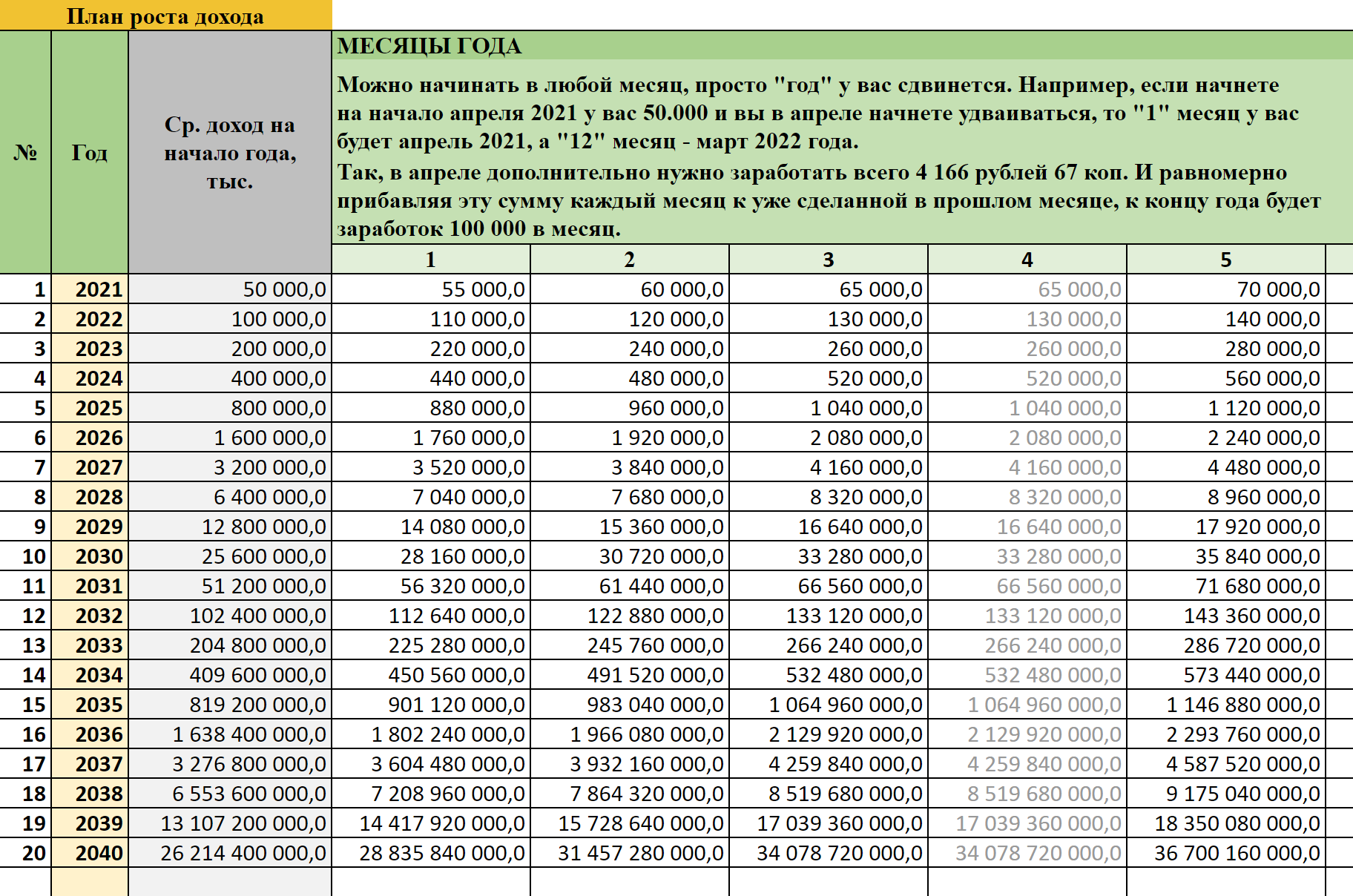

Как я составляла план увеличения дохода на 35 лет

Создала таблицу. На одном курсе нам предложили составить план повышения дохода на год, но я решила расписать его на 35 лет. Я считаю, что важно в долгосрочной перспективе понимать, как увеличивать заработок.

Мы заполняли список желаний, план на год и другие пункты в отдельных документах. Но мне привычнее пользоваться «Экселем», поэтому я создала свою таблицу. Я немного доработала инструменты, добавила вкладки с планами и списком желаний. В последнем я создала столбец с ценой в валюте, а в соседнем столбце задала формулу для конвертации цен в рубли. Так я могу видеть изменения стоимости в режиме реального времени. Делюсь своей таблицей и с вами — шаблон в открытом доступе, его можно скопировать.

Расскажу, как я заполнила пункты.

Год начала отсчета — в 2020 году из-за пандемии коронавируса мне было не до увеличения дохода. Сначала нас отправили в неоплачиваемые отпуска, а потом я заболела ковидом и не могла работать. Я решила начать увеличивать доход с января 2021 года.

Среднемесячный заработок на момент начала отсчета — 32 900 ₽.

Во сколько раз я планировала увеличивать доход. Из-за роста инфляции важно, чтобы рос и доход. На курсах рекомендовали стараться увеличивать его в два-три раза в год — нам не объяснили, почему именно так. Как я понимаю, это адекватная цель, которая помогает держать фокус в течение года. Я решила, что для начала будет достаточно двукратного увеличения.

О том, как можно повышать доход, я расскажу дальше в статье.

Я старалась не обращать внимания на жуткие суммы доходов через несколько лет, а концентрировалась на первых двух-трех годах. Я представляла, как и сколько могу дополнительно заработать, поэтому план на ближайшие пару лет казался мне вполне реализуемым.

Количество месяцев отдыха — это сколько раз в году я не буду думать о повышении заработка, а сделаю передышку, сохранив текущий уровень. Нас учили выстраивать план увеличения дохода с учетом двух месяцев отдыха. Иногда не думать о росте заработка полезно — это помогает меньше стрессовать и спасает от выгорания.

Я тоже рекомендую не стесняться ставить большее количество месяцев отдыха: лучше перевыполнять план и менять его в процессе, чем с самого начала поставить нереалистичную цель и сдаться после первой неудачи.

Я решила, что сперва постараюсь увеличивать доход два месяца подряд, а на третий буду брать передышку. Месяцами отдыха я выбрала март, июнь, сентябрь и декабрь. По собственному опыту знаю, что в эти периоды я наименее продуктивна. Я сделала так, что в таблице считается план увеличения дохода на 35 лет вперед и изменяется при добавлении или убавлении количества месяцев отдыха.

Когда я заполнила вводные данные, в таблице по годам автоматически рассчитались суммы, которые я должна зарабатывать каждый месяц в течение 35 лет. Суммы в месяцах для отдыха равны суммам в предыдущем месяце — то есть надо постараться заработать хотя бы столько же.

Теперь я знала:

- Сколько я получаю денег ежемесячно.

- Сколько и на что трачу каждый месяц.

- Сколько и на что хочу накопить.

- На сколько хочу увеличивать мой доход каждый месяц.

Отталкиваясь от этих сумм, нужно было решить, какую часть доходов и на что я буду тратить, а сколько — откладывать.

Как я распределила бюджет на 35 лет

Благодаря тому что я записывала все свои расходы, я знала, как часто они возникают, и могла распределить их по категориям:

- Обязательные траты — ежемесячные расходы, которые не могу пропустить: аренда квартиры, еда, проезд, обслуживание машины и так далее.

- Удовольствия — тот самый список из 100 желаний и другие траты для улучшения самочувствия и поддержания мотивации.

- Сбережения — накопления на финансовую подушку, долгосрочные цели, пенсия, инвестиции.

- Обучение — курсы, книги, мероприятия, которые помогут вырасти профессионально и увеличить доход.

- Прочие траты — подарки, покупки для дома, непредвиденные расходы и так далее.

Теперь можно было распределить бюджет. В первую очередь я учла, какой процент дохода уходит на обязательные траты. Дальше я распределила расходы на остальные категории. Я считала, что обязательным пунктом должны быть траты на удовольствия и обучение. Мне это помогало не терять мотивацию и продолжать увеличивать доход.

В 2021 году я распределила бюджет так:

- Обязательные траты — 40%.

- Сбережения — 30%.

- Прочие траты — 15,5%.

- Удовольствия — 12,5%.

- Обучение — 2%.

Это не означало, что я каждый месяц распределяла доход именно таким образом. Я спокойно могла в один месяц почти все деньги вложить в сбережения, а в следующем купить дорогое обучение и ничего не откладывать. Я лишь следила, чтобы в течение года деньги распределялись между категориями примерно в определенной пропорции.

Таблицу с планом на 35 лет удобно использовать, чтобы сверяться, в какой год и сколько денег я смогу накопить и потратить. Также здесь я до сих пор перераспределяю проценты по статьям, чтобы видеть, сколько в год я должна заработать на какую статью, и исходя из этого планировать годовой бюджет.

Где хранить сбережения. У меня в столбце сбережений была добавка «+ % годовых». Я решила хранить деньги не в наличных, а на накопительном счете или вкладе в банке. Таким образом, даже если бы я перестала пополнять счет, сбережения все равно бы увеличивались.

Я пользуюсь накопительными счетами в Тинькофф. С подпиской «Про» банк сейчас предлагает 6% годовых с ежемесячным начислением. При этом нет дополнительных условий по сроку накопительного счета или сумме ежемесячных трат по картам банка. Для меня это удобно, потому что не надо думать о выполнении каких-то условий.

Если выбрать для сбережений накопительный счет или вклад с ежемесячным начислением процента годовых на остаток, можно рассчитать примерные итоговые суммы сбережений с учетом процента вашего банка. Для этого во вкладке «Финплан на 35 лет» нужно прокрутить файл вниз до таблицы «Сбережения + % годовых» и в ячейке поменять процент.

Если у вас накопительный счет или вклад с выплатой процента по итогу года, то моя таблица не подходит для подсчета итоговой суммы сбережений с учетом процента банка. Но можно просто посмотреть, сколько вы накопите без процентов. Для этого откройте скрытый столбец между столбцами «Удовольствия» и «Сбережения + 6% годовых».

Как я составляла финансовый план на 2021 год

Когда был готов план на 35 лет, я узнала общую годовую сумму, которую должна накопить и которую могу потратить по разным статьям расходов. Теперь нужно было расписать план на ближайший 2021 год и готовить такой план каждый год.

Что я делала в этом плане каждый месяц:

- Детально прописывала, какие есть каналы получения дохода, и по ходу года дописывала их.

- Отслеживала накопления.

- Проверяла, вписывалась ли в бюджет по разным категориям расходов, и при необходимости корректировала траты.

Здесь было три основных блока:

- План и факт по доходу.

- План и факт по сбережениям.

- Факт трат по категориям.

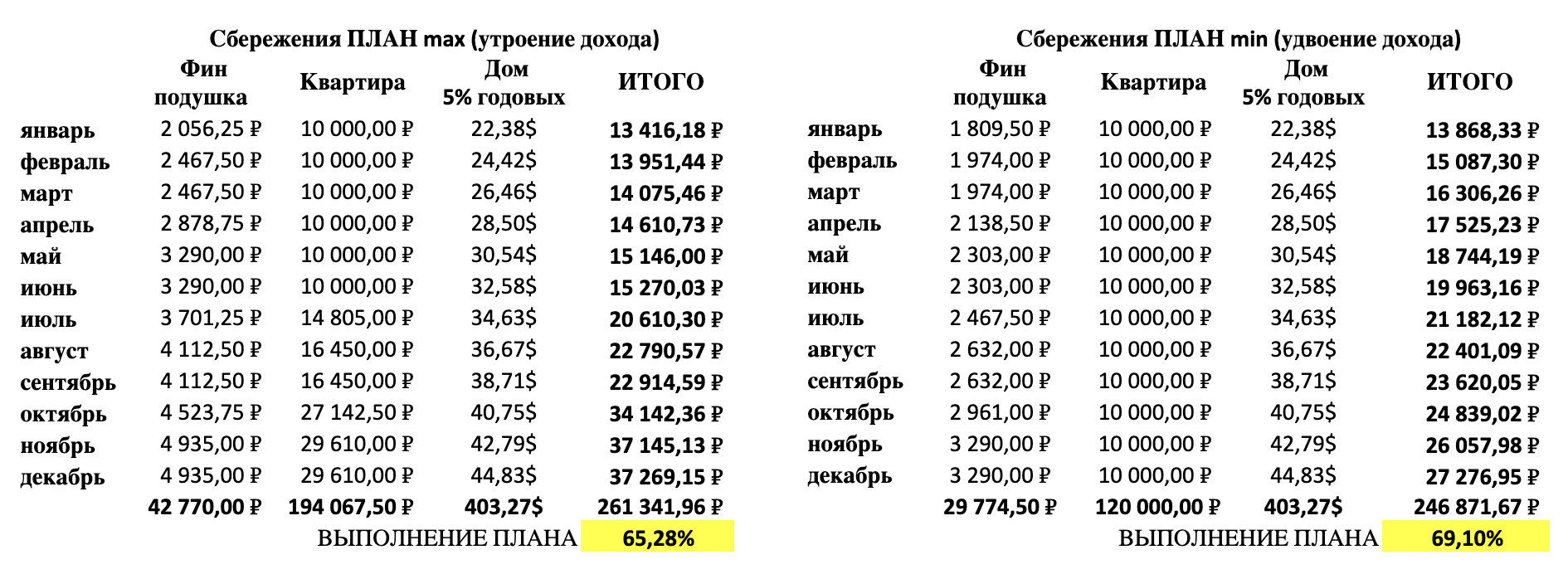

Я составила два плана по доходу и сбережениям:

- План-минимум — с кратностью увеличения дохода согласно финплану на 35 лет.

- План-максимум — с трехкратным увеличением дохода.

При этом я считала успехом выполнение плана хотя бы на 70%. Это помогало снизить стресс.

Сначала я заполнила план по доходам. Перенесла в План-минимум данные из финплана на 35 лет с кратностью два, затем стала менять кратность на три и переносить новые данные в План-максимум.

Для плана по сбережениям я разделила общий процент от дохода по статьям. В 2021 году это было так:

- Финансовая подушка — 5% от дохода.

- Дом — 5%.

- Квартира — 20%.

И по каждой статье по месяцам вносила соответствующую формулу. Но также я могла отступать от них, если у меня были свои вводные. Так, в статье «Квартира» я выставила свои значения, не опираясь на формулы.

Как я следовала плану и увеличивала доход

Получила прибавку к зарплате. В начале 2021 года я зарабатывала 32 900 ₽ и была трудоустроена как самозанятая. В феврале мы с руководителем договорились, что с марта меня возьмут в штат. В результате моя зарплата выросла до 40 000 ₽.

Поняла, что еще у меня получается. В 2021 году для увеличения дохода я делала ставку на фриланс и дополнительный заработок. Для этого я определила, что умею лучше всего. Я спросила у себя:

- По каким вопросам ко мне чаще всего обращаются знакомые, друзья, коллеги?

- Что у меня хорошо получается делать?

- Какие свои навыки я считаю самыми сильными?

Ответив на эти вопросы, я поняла, что:

- Ко мне чаще всего обращаются, когда нужно помочь в работе с CRM Yclients, таблицами и разными программами.

- Я хорошо пишу регламенты и должностные инструкции.

- Я могу помогать настраивать Notion — приложение, которое предоставляет базы данных, канбан-доски, вики, календари и напоминания.

Нашла фриланс. Я зарегистрировалась на сайте для фрилансеров Fl.ru. Заполнила профиль, указала, что пишу регламенты и должностные инструкции, а также сообщила, с какими программами могу помочь.

Еще я знала, что можно стать партнером — интегратором CRM Yclients, то есть за деньги помогать людям внедрять и настраивать эту CRM. Плюс партнерам начисляют процент при оплате сервиса по реферальной ссылке.

Обучение мне почти не понадобилось, так как по работе я и так настраивала эту систему. Я сдала экзамен, получила личный кабинет и разместила свой профиль на странице официальных партнеров Yclients.

Из этих двух источников ко мне пришло несколько клиентов. Я очень постаралась сделать работу, они остались довольны и возвращались ко мне в течение года с новыми заказами. С одним из них мы даже договорились на ежемесячные работы по Notion.

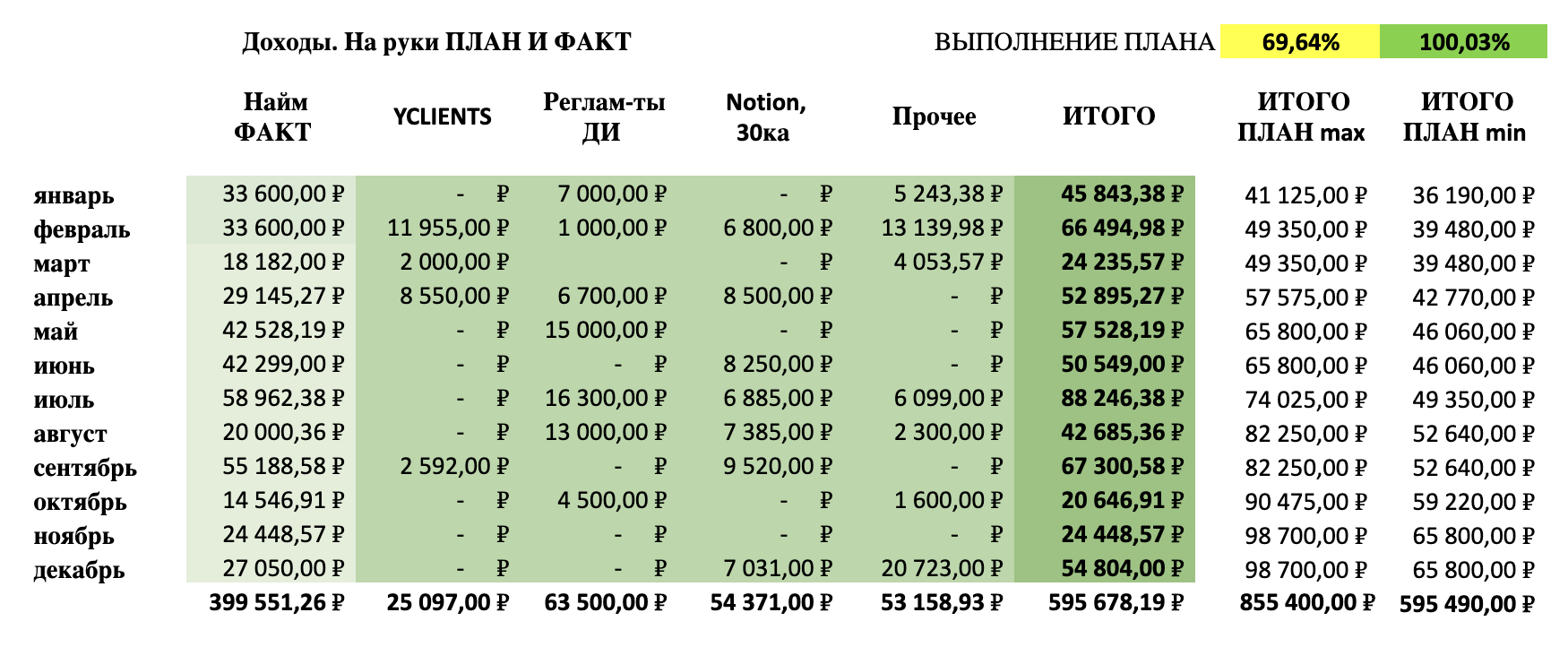

Таким образом, у меня определилось четыре главных канала получения дохода. Заработок от фриланса сильно варьировался и был не каждый месяц, но вот сколько я примерно получала:

- Основная работа — 40 000 ₽.

- Notion — 6800—9500 ₽.

- Yclients — 2000—12 000 ₽.

- Регламенты и должностные инструкции — 1000—16 300 ₽.

Нашла другие источники дохода. Например, для знакомых я создавала таблицы, корректировала сценарии обучения и даже помогала написать курсовую. За это получала 1000—5000 ₽. Еще я продавала ненужные вещи, например веб-камеру, сумки, чехол для планшета. Это приносило 100—3000 ₽.

Эти деньги я вносила в раздел «Прочее». Туда же я вписывала денежные подарки. В целом вне найма я зарабатывала 6000—32 895 ₽ в месяц.

Это не единственные способы увеличения дохода. Также можно:

- Проанализировать лояльность начальства и свои обязанности, поговорить о повышении или найти другую работу.

- Получить кэшбэк за траты по карте.

- Сменить банк, чтобы получать больший процент на остаток на дебетовой карте и накопительном счете, по вкладу.

- Оформить налоговый вычет за обучение, лечение, занятия спортом.

- Когда будет подушка безопасности, можно открыть брокерский счет.

- Писать статьи за деньги.

Как я поддерживала мотивацию

Если мне не удавалось выполнить план на месяц, я ориентировалась на годовую цель и пересматривала распределение денег в будущих месяцах.

Если не получалось выполнить план в течение нескольких месяцев по независящим от меня причинам, я корректировала его — проставляла выпавшие месяцы как отдых. Так мои долгосрочные цели могли сместиться на год или несколько лет вперед, но это было лучше, чем все забросить, понимая, что не наверстаешь упущенные месяцы.

Когда я зарабатывала незапланированно больше денег, весь излишек откладывала в сбережения, но не забывала тратить и на удовольствия. Например, в феврале 2021 года я помогла знакомой создать таблицу по расчету сотрудников и заработала 4000 ₽. А в апреле меня спонтанно попросили отредактировать регламент, за что я получила 6700 ₽. Все деньги я сразу переводила в сбережения.

Если в ближайшие два-три месяца у меня был отпуск, я заранее начинала откладывать деньги:

- На все обязательные траты в период отпуска.

- На сбережения согласно годовому плану.

- На траты во время отдыха.

В отпуске я не работала, так как считала, что нужно уметь отключаться от труда и отдыхать. Это помогало не выгорать, наполняться энергией и оценивать сторонним взглядом рабочие процессы и задачи, придумывать улучшения или решать то, что не получалось раньше.

Я отдыхала четыре раза в год. Для кого-то это немыслимо много, но я точно знала, что если пропущу хоть один из этих отпусков, то буду непродуктивна. Это могло плохо сказаться на моей работе и результате, что не было нужно ни мне, ни работодателю.

А еще я всегда баловала себя, когда понимала, что силы на нуле. Покупала любую мелочь из списка желаний и максимально ею наслаждалась. Это придавало сил и поднимало настроение.

Что в итоге

Я старалась придерживаться плана по накоплениям. В какие-то месяцы по состоянию здоровья деньги откладывать не получалось. Это я тоже отражала в таблице. Скорректировав план, я не впадала в уныние от его невыполнения и продолжила копить, когда появлялась возможность.

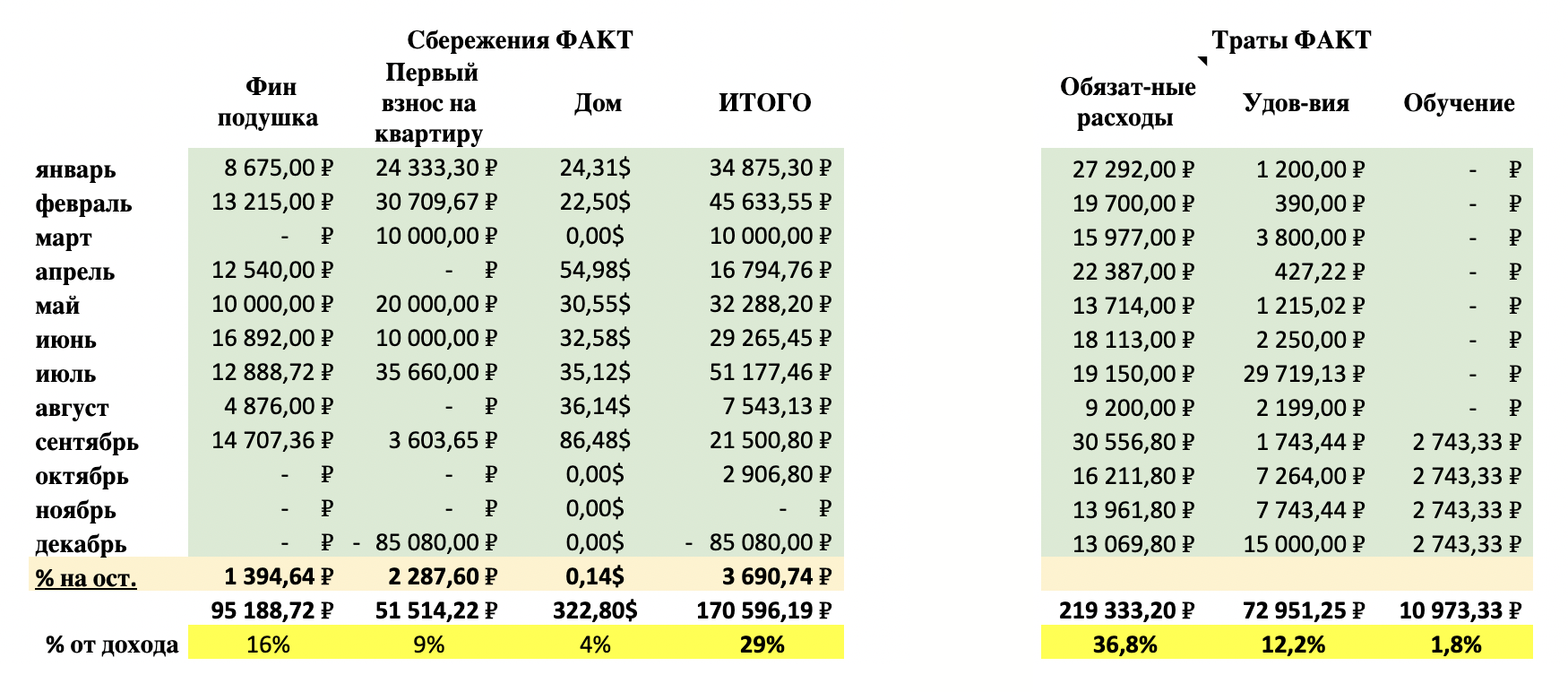

Таким образом, к концу декабря 2021 года план-минимум я выполнила на 69,1% — мне удалось накопить 170 596 ₽:

- Финансовая подушка — 95 188 ₽.

- Первый взнос по ипотеке на квартиру — 51 514 ₽.

- На дом — 23 894 ₽.

Я собрала на 76 257 ₽ меньше, чем прикинула в план-минимум, но все равно была довольна суммой. Если в течение трех лет я пыталась накопить, ужимая себя во всем, то здесь я придерживалась плана по сбережениям, позволяла себе траты на прочие желания и за девять месяцев накопила 170 596 ₽. По-моему, это хороший результат.

Что с моим планом сейчас

В 2022 году у меня произошли изменения:

- Увеличились обязательные траты, так как я стала жить одна. Я начала полностью сама платить за аренду, коммунальные услуги, интернет и еду.

- Отказалась от покупки квартиры и дома — это снизило процент, который мне нужно откладывать в сбережения.

Сейчас распределение бюджета у меня следующее:

- Обязательные траты — 63%;

- Сбережения — 13,5%;

- Удовольствия — 12,5%;

- Прочие траты — 10%;

- Обучение — 1%.

В 2022 году я отказалась от фриланса и сконцентрировалась на работе по найму. В начале апреля получила повышение как в должности, так и в зарплате — стала зарабатывать 60 000 ₽. Спустя еще шесть месяцев мне вновь повысили зарплату — до 70 000 ₽. Для этого я впервые сказала руководству, что хочу расти в рамках компании, а потом аргументировала повышение увеличенной нагрузкой.

Но затем я поняла, что на нынешней работе у меня не получится повышать доход до нужного уровня, и начала искать новую. Не будь у меня финансового плана, неизвестно, сколько бы еще я сидела на старом месте.

Сейчас, в 2023 году, я самостоятельно изучаю продуктовый менеджмент, а в ноябре — декабре 2022 прошла небольшую учебную стажировку. Пока я посвящаю много времени обучению, а не поиску работы.

Я решила, что в зависимости от ситуации буду менять план на 35 лет, но план на год буду оставлять таким, каким его сделала в январе. Так я одновременно смогу отслеживать изменения по долгосрочным целям и отступления от плана по краткосрочным.

С учетом измененных процентов распределения дохода к концу 2022 года я должна была накопить 204 898 ₽. Реально же к концу года я собрала 132 340 ₽, или 65% от цели, то есть на 72 558 ₽ меньше, чем в плане-минимум. Так вышло, потому что в начале 2022 года я стала жить самостоятельно и потратила почти всю финансовую подушку.

Я снова начала откладывать в мае, когда получила повышение на работе. И хоть накопила к концу года меньше, чем планировала, я все равно довольна получившейся суммой. И собой, так как, несмотря на непредвиденные ситуации, я не забросила все, а продолжила в меру сил следовать плану.

Как я рекомендую вести бюджет

- Чтобы чувствовать себя комфортно в финансовом плане, нужно знать, на что вы тратите. Чтобы в конце месяца не сидеть с удивленным видом и не думать, куда опять утекли все финансы, начните отслеживать расходы по категориям. Вы увидите, на что уходят деньги и как можно избежать лишних трат. Сэкономленное нужно откладывать.

- Нельзя трястись над каждой копейкой. Накопление должно быть в удовольствие. На своем опыте я поняла, что если не баловать себя, то быстро пропадет мотивация, я сорвусь и потрачу большую сумму на сиюминутное удовольствие. Чтобы такого не случилось, составьте список с не менее чем 100 желаниями и каждый месяц исполняйте хотя бы одно из них. Помните, что деньги — инструмент для улучшения качества жизни.

- Хорошо копить на что-то конкретное, в этом помогает список с желаниями. Но еще важно иметь финансовую подушку на всякий случай. Качественная подушка — та, что позволяет комфортно жить от двух до шести месяцев, не работая.

- Будьте гибкими, корректируйте планы при необходимости или хотя бы каждые четыре-шесть месяцев с учетом ваших успехов. План дает ориентир и задает темп, но он может и должен меняться при разных обстоятельствах.

- Если вас угнетают суммы, которые надо заработать или накопить, снизьте планку до комфортных, но воодушевляющих значений.

Хотите написать такую статью для Т—Ж? Любой процесс, в котором в каком-то виде участвуют деньги, можно превратить в тему для Тинькофф Журнала. Прочитайте наш мануал для авторов и приносите заявку на статью.