Кредитный рейтинг и кредитную историю часто путают. Поясню, почему это не одно и то же и чем они отличаются.

Кредитная история — это информация о том, как конкретный человек — субъект кредитной истории — исполняет свои обязательства. Кредитная история формируется на основании данных, которые передают источники формирования кредитной истории: организации-кредиторы, федеральные органы исполнительной власти или арбитражные управляющие, которые проводят процедуру банкротства физического лица.

Кредитная история хранится в бюро кредитных историй (БКИ). В России сейчас действует 11 таких бюро. Это значит, что ваша кредитная история может храниться в каком-то одном БКИ или в нескольких сразу — единого БКИ, с которым обязаны сотрудничать все банки, нет. Подробнее о кредитной истории и о том, как ее получить или исправить в ней ошибки, у нас есть отдельная подборка.

Пример отчета. Сама кредитная история состоит из четырех частей:

- В титульной части указаны стандартные общие данные о субъекте кредитной истории: ФИО, паспортные данные, ИНН и СНИЛС.

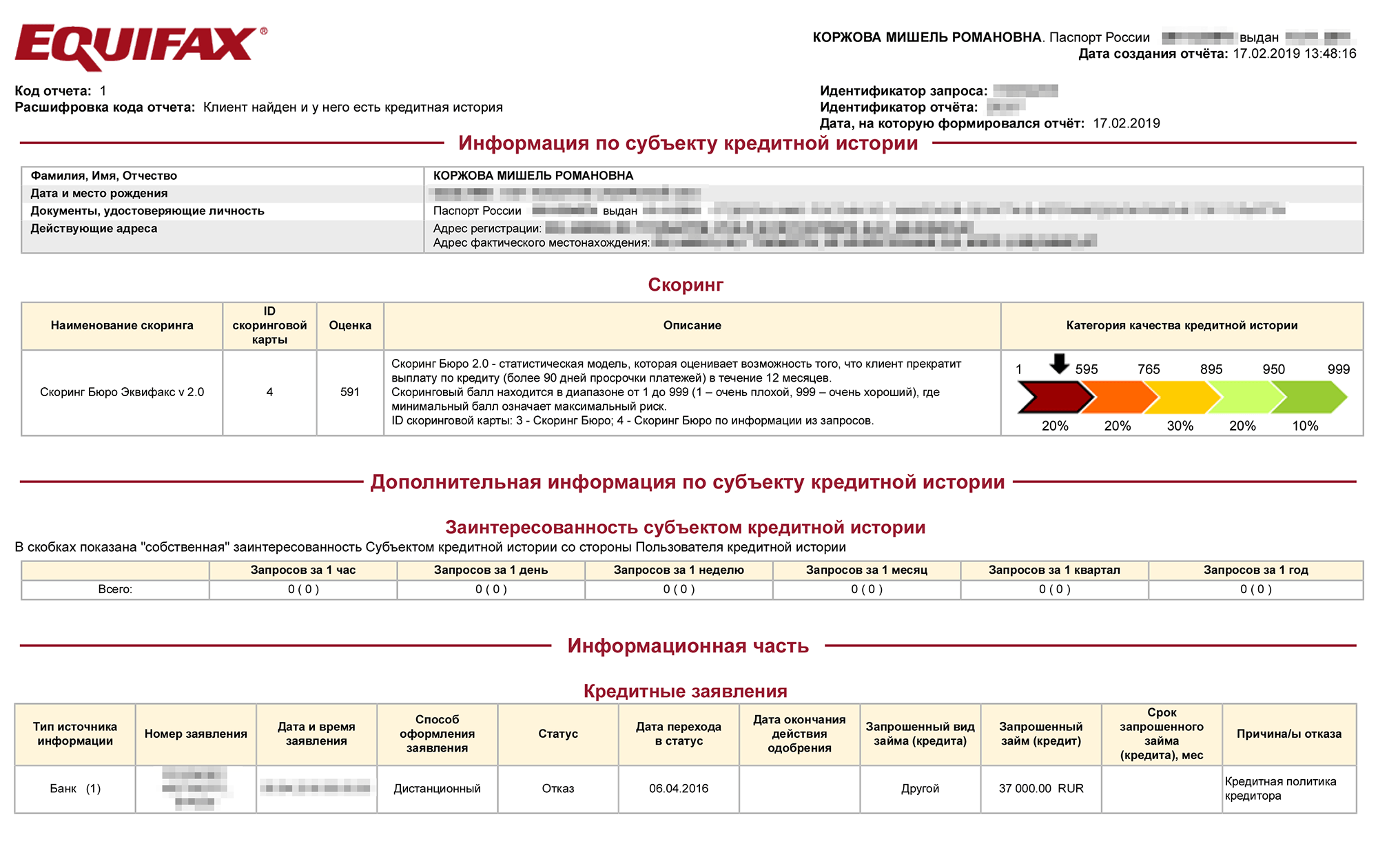

- В основной — сведения о текущих кредитах и вступивших в силу решениях суда о взыскании денежных средств, о банкротстве, а также скоринговый балл заемщика, если БКИ его рассчитывает.

- В информационной части — какие заявки подавал человек на кредит и результат рассмотрения: выдан кредит или нет.

- Закрытую часть видит только заемщик. В ней указаны все, кто когда-либо запрашивал кредитную историю субъекта и кто передавал в нее информацию.

На основе кредитной истории формируется кредитный отчет, который отражает ее содержание.

В законе прописаны составляющие кредитной истории, при этом четких требований, как ее оформлять, нет. Для этого некоторые бюро кредитных историй публикуют у себя на сайтах руководство, как читать кредитный отчет из этого же бюро. Например, руководство по прочтению кредитного отчета НБКИ.

Как формируется рейтинг

Единой формулы расчета или требований к кредитному рейтингу нет, каждое бюро рассчитывает его исходя из своих критериев. Это связано с тем, что сейчас в РФ действует сразу несколько БКИ. Организации, которые обязаны передавать информацию в БКИ, должны сотрудничать хотя бы с одним бюро. С каким именно — каждый кредитор решает сам. При этом некоторые организации передают информацию сразу в несколько бюро — ограничений тут нет.

Отличия рейтинга от кредитной истории. Кредитный рейтинг, или скоринговый балл, — это оценка благонадежности и кредитоспособности заемщика на основании информации из кредитной истории. Чем выше балл, тем более благонадежным считается клиент. Кредитный рейтинг могут указывать в кредитном отчете или предоставлять в виде отдельной услуги.

Сейчас БКИ не обязаны рассчитывать кредитный рейтинг заемщика, это делается по усмотрению бюро.

Кредитный рейтинг неразрывно связан с кредитной историей. Поскольку информация о кредитах разбросана по разным бюро, каждое бюро оценивает субъекта кредитной истории исходя из данных, которые есть у нее.

Например, у Васи пять кредитов, по двум он не платит уже несколько месяцев. Информация по двум с просрочкой хранится в одном бюро, а по остальным трем — в другом. В итоге в первом бюро у Васи может быть плохой кредитный рейтинг, а во втором — хороший.

Критерии, по которым рассчитывают и присваивают рейтинг. Ни одно бюро не объявляет точные критерии, по которым оно рассчитывает и присваивает рейтинг. Но у всех есть общие критерии. Вот на что может смотреть БКИ, когда формирует рейтинг:

- Возраст кредитной истории. Условно, если кредитной истории меньше года, некоторые БКИ считают это негативным фактором.

- Большое количество запросов на проверку кредитной истории. Все организации, которые запрашивали кредитную историю, отображаются в закрытой части. Некоторые БКИ снижают кредитный рейтинг, если поступает много запросов за короткий срок.

- Просрочки по кредиту. Влияет количество просрочек, длительность, частота. Например, снижать кредитный рейтинг могут как частые просрочки оплаты на пару дней, так и длительные по несколько месяцев.

- Отсутствие информации о кредитах. Даже если вы не оформили ни одного кредита, в бюро все равно может быть информация о вас. В таком случае балл изначально может быть низкий или отсутствовать, поскольку бюро не знает, как вы можете в дальнейшем выплачивать кредиты.

- Долговая нагрузка. Большое количество открытых кредитов может снижать кредитный рейтинг. Чем больше открытых кредитов в текущий момент, тем ниже балл.

Что означают баллы рейтинга

Поскольку каждое бюро самостоятельно рассчитывает кредитный рейтинг исходя из своих критериев, единой шкалы рейтинга нет. Единственное универсальное для всех БКИ: чем выше балл, тем лучше.

Шкала «Эквифакс». По шкале БКИ «Эквифакс» можно набрать от 0 до 999 баллов.

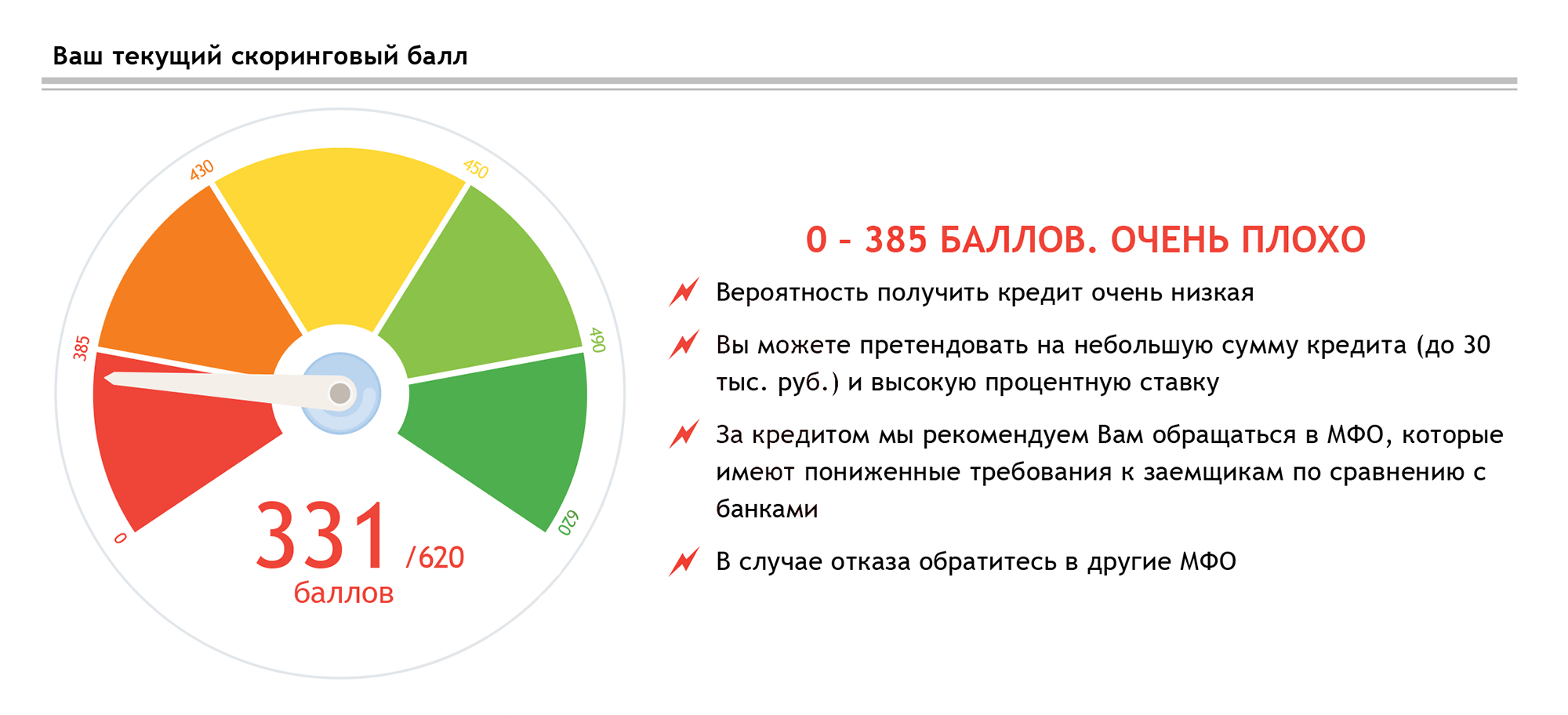

Шкала кредитного бюро «Русский стандарт». В этом бюро присваивается от 0 до 620 баллов. В кредитном рейтинге этого БКИ есть рекомендации в зависимости от того, какой рейтинг получил человек. При этом по поводу части рекомендаций есть вопросы.

Например, некоторые банки обращают внимание, где именно заемщик берет займы. Если клиент обращается за займом в МФО, некоторые банки могут оценивать это негативно: если потенциальный клиент обращается за деньгами на короткий срок, возможно, у него проблемы и не стоит ему выдавать кредит.

Шкала ОКБ. Когда заемщик получает кредитный рейтинг, БКИ дает расшифровку имеющейся оценки. В ОКБ шкала условно выглядит следующим образом:

- выше 961 балла — очень высокий рейтинг;

- 801—960 — хорошая кредитная история;

- 721—800 — нормальная кредитная история;

- 641—720 — плохая кредитная история;

- ниже 640 — очень плохая кредитная история.

Повторю, что каждое БКИ рассчитывает кредитный рейтинг исходя из имеющихся у него данных. При этом банки, когда рассматривают заявку на кредит, могут запрашивать информацию сразу в нескольких бюро. Помимо этого есть масса других факторов, которые влияют на то, одобрят кредит или нет.

На что влияет рейтинг

Сам по себе кредитный рейтинг бюро кредитных историй ни на что не влияет. Дело в том, что кредит выдает кредитная организация, а не бюро. Когда банк принимает решение о выдаче кредита, он смотрит не только на данные из кредитных отчетов, но и на доход потенциального клиента, наличие поручителей, залога и множество других факторов. Подробнее о получении кредитов можно узнать в нашей подборке «Как взять кредит».

Кредитный рейтинг носит информационный характер, чтобы заемщик мог примерно прикинуть свои шансы на получение кредита. Сами бюро на своих сайтах размещают эту информацию.

Как узнать кредитный рейтинг

По закону два раза в год можно бесплатно получить свою кредитную историю в каждом бюро, один раз — на бумажном носителе. Это можно сделать самостоятельно или через посредника.

Посредники сделают запрос в Центральный каталог кредитных историй, узнают, в каких БКИ хранится ваша кредитная история, и выдадут один или несколько отчетов. Если решите действовать самостоятельно — сначала придется узнать, в каких кредитных бюро есть ваша кредитная история. О том, как это сделать, мы рассказывали.

Через госуслуги. Если у вас есть учетная запись на госуслугах, зайдите на портал и закажите список БКИ, где хранится ваша история. Саму кредитную историю заказать на госуслугах нельзя.

Дальше вы обращаетесь в БКИ, где есть ваша кредитная история, подтверждаете личность и забираете документ. Подтвердить личность можно несколькими способами. Например, если вы авторизуетесь на сайте БКИ через портал госуслуг. Либо вы можете отправить нотариально заверенное заявление, телеграмму, действовать через партнеров или лично посетить нужное бюро.

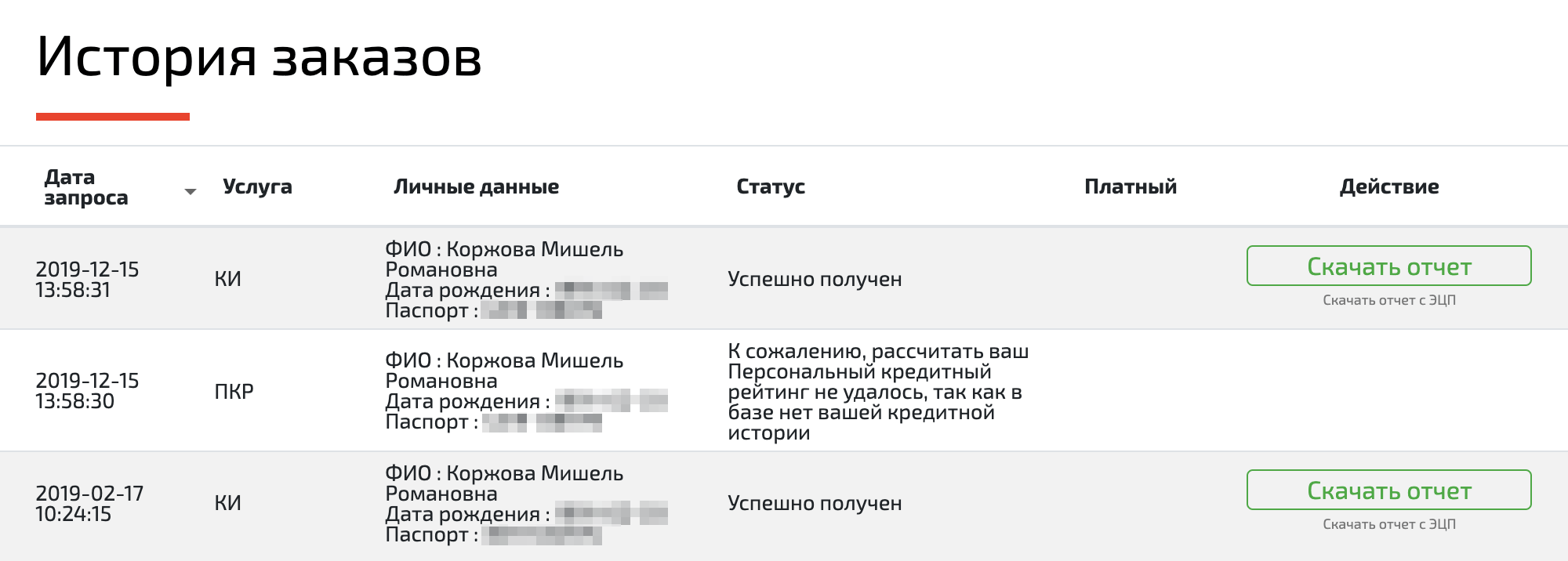

Если бюро рассчитывает кредитный рейтинг, его можно будет узнать при запросе кредитной истории в бюро кредитных историй или в качестве отдельной услуги. Он может быть указан в основной части кредитной истории, высылаться отдельно по запросу или в личном кабинете на сайте бюро.

Проверка в НБКИ. Кредитный рейтинг можно узнать бесплатно в личном кабинете на сайте бюро.

Проверка в ОКБ и «Эквифаксе». Эти бюро указывают кредитный рейтинг в кредитном отчете, поэтому два раза в год его можно получить бесплатно. Для этого их надо заказать на сайте бюро. Также «Эквифакс» дублирует информацию в личном кабинете на своем сайте и там же дает расшифровку текущей оценки.

Проверка в КБРС. Предоставляет кредитный рейтинг по запросу за отдельную плату или при заказе кредитного отчета.

Стоимость проверки

Бесплатная проверка. Если БКИ указывает кредитный рейтинг в своем отчете, вы можете бесплатно получить его в каждом бюро два раза за год, один раз — на бумажном носителе.

Стоимость проверки в разных БКИ. В НБКИ кредитный рейтинг можно бесплатно посмотреть в личном кабинете. За 699 рублей можно увидеть, как менялся кредитный рейтинг за последний год.

БКИ «Эквифакс» указывает кредитный рейтинг в личном кабинете у себя на сайте, а также его можно увидеть в кредитном отчете.

В ОКБ кредитный рейтинг также указан в кредитном отчете, если вы запрашиваете не чаще двух раз в год, вам не придется платить.

Узнать свой кредитный рейтинг в КБРС можно за 40 ₽. Для этого нужно зайти в личный кабинет с помощью учетной записи на госуслугах.

Как повысить кредитный рейтинг

На кредитный рейтинг может влиять ряд факторов. В первую очередь нужно проверить, нет ли в кредитной истории ошибок, например опечаток в паспортных данных или информации о кредитах. Вдруг вы уже давно выплатили кредит, а информация все еще не обновилась.

Если ошибок в кредитной истории нет, повысить кредитный рейтинг может своевременная выплата кредитов и отсутствие просрочек. Также нужно, чтобы не было слишком много открытых кредитов.

Если у вас нет просрочек, большой кредитной нагрузки и ошибок в кредитной истории, а кредитный рейтинг почему-то стал снижаться — не расстраивайтесь. Возможно, конкретное бюро изменило систему расчета кредитного рейтинга.

В любом случае решать, выдавать кредит или нет, будет банк, а не БКИ. И он принимает решение не только на основании кредитной истории, но и на основе других факторов.