Внес всю сумму займа досрочно, а МФО не приняла ее к погашению. Это законно?

Аноним

спросил в Сообществе Т—Ж

Взял заем в микрофинансовой организации. Он возвращается ежемесячно двумя платежами.

Досрочно внес почти всю оставшуюся сумму, чтобы погасить задолженность. Но оказалось, что средства попали на некий авансовый счет. С него деньги будут постепенно списывать ежемесячными платежами.

Написал в службу поддержки. Ответили, что для досрочного погашения нужно написать заявление как минимум за 30 календарных дней, сделать его скан или фото и отправить им. После этого заявление будут рассматривать. Все это время, естественно, будут идти проценты за пользование займом.

Это законно? Почему плату не принимают к погашению сразу?

Александр, по закону о потребительском кредите для досрочного или частичного досрочного погашения нужно уведомить кредитора за 30 дней. При этом кредитор может сократить этот срок или указать в договоре определенный способ уведомления о досрочном погашении — так можно.

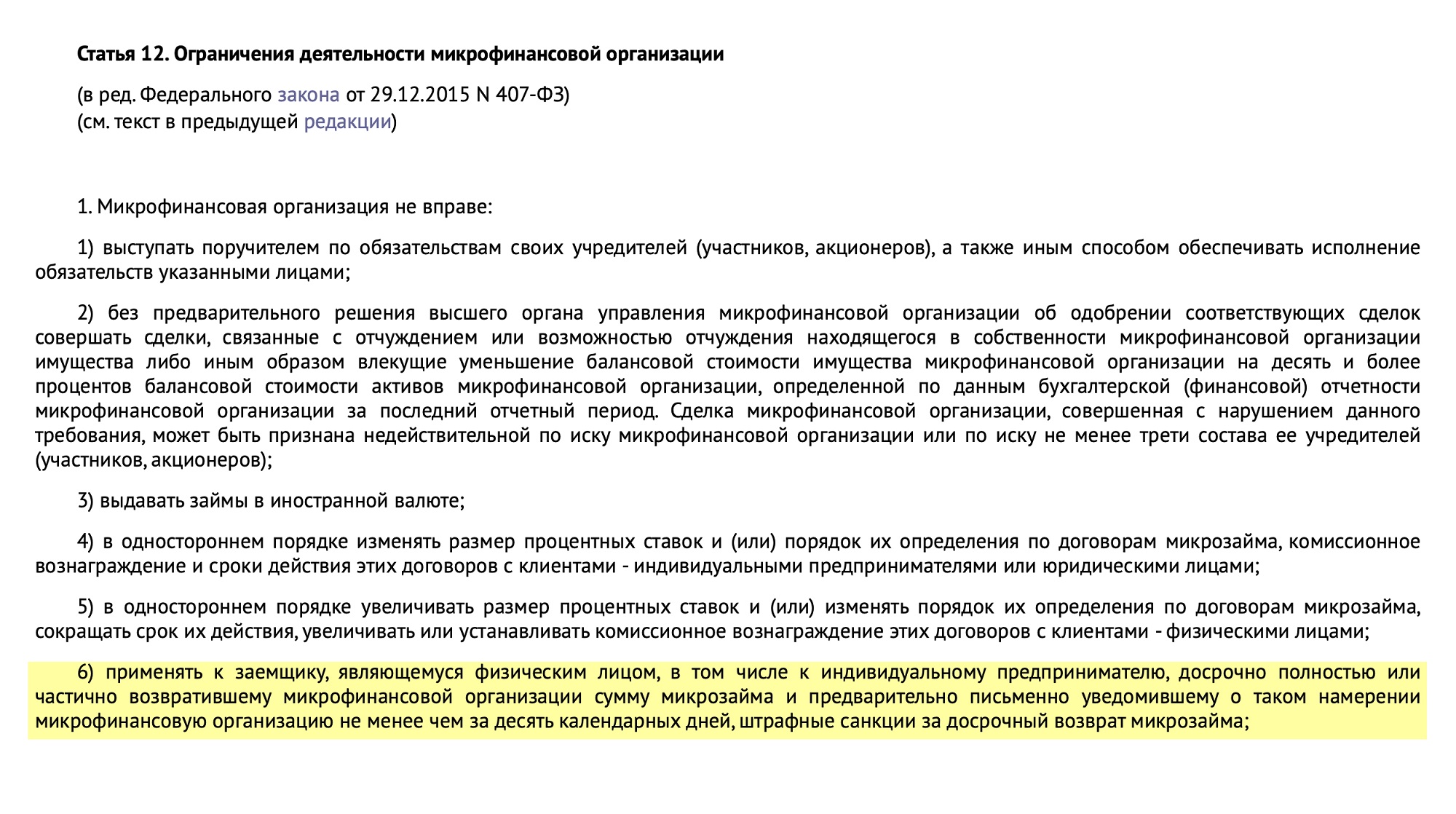

Но законом «О микрофинансовой деятельности и микрофинансовых организациях» предусмотрен меньший срок для уведомления кредитора — 10 дней.

В любом случае требуется уведомить кредитора заранее.

Как работает частичное досрочное погашение

Вы не написали точно, в какие сроки возвращали заем, поэтому предположу два варианта.

Если вы возвращали весь заем в течение 14 дней с момента получения, то уведомлять кредитора действительно не нужно. Вы, как заемщик, вправе досрочно вернуть всю сумму займа или его часть, но обязаны заплатить проценты за период пользования займом вплоть до даты платежа.

Но все равно может потребоваться обратиться к кредитору, чтобы рассчитать сумму долга с учетом тех процентов, которые были начислены на дату досрочного погашения.

Если заем был целевым, то есть оформленным на определенные цели, которые прописаны в договоре, можно без уведомления вернуть всю сумму или часть в течение 30 дней.

В любом случае тут правда на вашей стороне и можно обращаться в суд.

Если же возврат происходит позднее, уведомить кредитора о том, что вы хотите погасить кредит досрочно, нужно заранее. В договоре с кредитором может быть указан определенный порядок уведомления — это на усмотрение кредитора. К примеру, кто-то может потребовать заполнить письменное заявление, а кому-то достаточно звонка на горячую линию или сообщения в приложении.

Так что если вы погашали кредит позже, вам нужно было уведомить МФО о досрочном погашении заранее. Поскольку вы этого не сделали, то нарушили порядок досрочного погашения, и кредитор вправе в нем отказать.

За сколько дней надо уведомить о досрочном погашении

Здесь есть путаница. Иногда надо уведомлять за 10, а иногда за 30 дней. Все зависит от того, какой закон применять.

Законы можно разделить на общие и специальные. Общие регулируют какие-то правоотношения в целом, а специальные — определенную сферу или деятельность. Так, закон «О потребительском кредите (займе)» касается всех финансовых организаций, это общий закон. А закон «О микрофинансовой деятельности и микрофинансовых организациях» — только МФО. Он считается специальным.

По общему правилу к спорным правоотношениям применяется специальный закон, если он есть. Но в судах все равно периодически возникают споры, какой закон в том или ином случае главнее. Особенно если оба закона федерального уровня и затрагивают одну и ту же сферу деятельности.

По общему закону заемщик должен уведомить за 30 дней, как я написала выше. А по специальному — за 10 дней. И в таком случае МФО не вправе применять к заемщику штрафы за досрочное погашение.

Но если заемщик обратится в МФО и сошлется на этот пункт закона, то ему ответят, что о штрафах речи нет. И что это плановые проценты по графику, которые заемщик должен заплатить. Именно поэтому многие МФО не смотрят на этот пункт закона и ориентируются на 30-дневный срок уведомления.

Что говорят об этом суды

Приведу пример из судебной практики.

- 7 марта 2017 года один мужчина оформил заем в ООО «Миг-кредит». По договору он должен был вносить два платежа в месяц. 22 марта 2017 года мужчина внес первый платеж по графику, а 5 апреля обратился с заявлением о досрочном погашении. При этом сотрудники настаивали, что мужчина должен внести еще два платежа по графику, прежде чем сможет досрочно погасить кредит. В тот же день он внес сумму досрочного погашения, но МФО этот платеж не приняла и списывала суммы согласно графику.

- Мужчина не согласился и подал в суд. Он ссылался на срок по закону об МФО — 10 дней. МФО не соглашалась с этим и ссылалась на срок, который установлен законом о потребительском кредите — 30 дней. Причем в договоре с МФО срок был даже меньше — 28 дней.

- Суд решил, что раз ООО «Миг-кредит» — это МФО, значит, деятельность организации подпадает под действие обоих законов. Но закон об МФО важнее, потому что является специальной нормой для конкретного вида деятельности. Значит, срок уведомления должен составлять не менее 10 дней.

То есть, исходя из практики, выходит, что срок для уведомления о досрочном погашении в МФО — 10 дней.

При этом важно понимать, что в законах бывают спорные формулировки, и каждый суд трактует их по своему усмотрению. В ситуации выше суд склонился на сторону заемщика, но так бывает не всегда. Вот еще пример из суда.

- Заемщик уведомил кредитора о досрочном погашении за 10 дней, после чего внес всю сумму долга. МФО сослалась на сроки в договоре — 28 дней — и в досрочном погашении отказала. Заемщик обратился в суд, но суд встал на сторону МФО. Он сослался на сроки, которые предусмотрены в законе о потребительском кредите: заемщик обязан уведомить не менее чем за 30 дней, если более короткий срок не предусмотрен договором.

При этом в примерах, которые я разобрала, заемщики уведомили о досрочном погашении заранее. Но разница в том, что один суд посчитал корректным срок уведомления за 10 дней, а другой — за 30 дней или как сказано в договоре.

Вы же в принципе не уведомили кредитора заранее. Даже если вы обратитесь в суд, он не примет вашу сторону.

Почему не принимают оплату сразу

Выдавая кредит или заем, кредитор рассчитывает получить прибыль. Когда заемщик решает досрочно вернуть заем, кредитор лишается части этой прибыли. Например, если кредитор выдал 100 000 ₽ под 12% годовых на один год, он заработал бы 12 000 ₽. Если же заемщик решит вернуть всю сумму через месяц, то кредитор заработает только 1000 ₽ — проценты за месяц.

Микрофинансовые и микрокредитные организации в целом специализируются на краткосрочных займах до года. Клиенты этих организаций обычно не могут взять кредит в банке, потому что у них плохая кредитная история или деньги потребовались срочно и разово.

Поскольку МФО работают с более рискованными заемщиками, они стараются обезопасить себя более высокими ставками. При этом если рискованные заемщики перестанут платить, а надежные поголовно начнут досрочно погашать займы день в день, то прибыль МФО сведется к нулю.

Выходит, что ограничения в законе о сроках уведомления — это способ соблюсти баланс интересов кредиторов и заемщиков. С одной стороны, у заемщика есть право досрочно вернуть заем, тем самым снизив размер переплаты. С другой — у кредитора сохраняется возможность заработать.

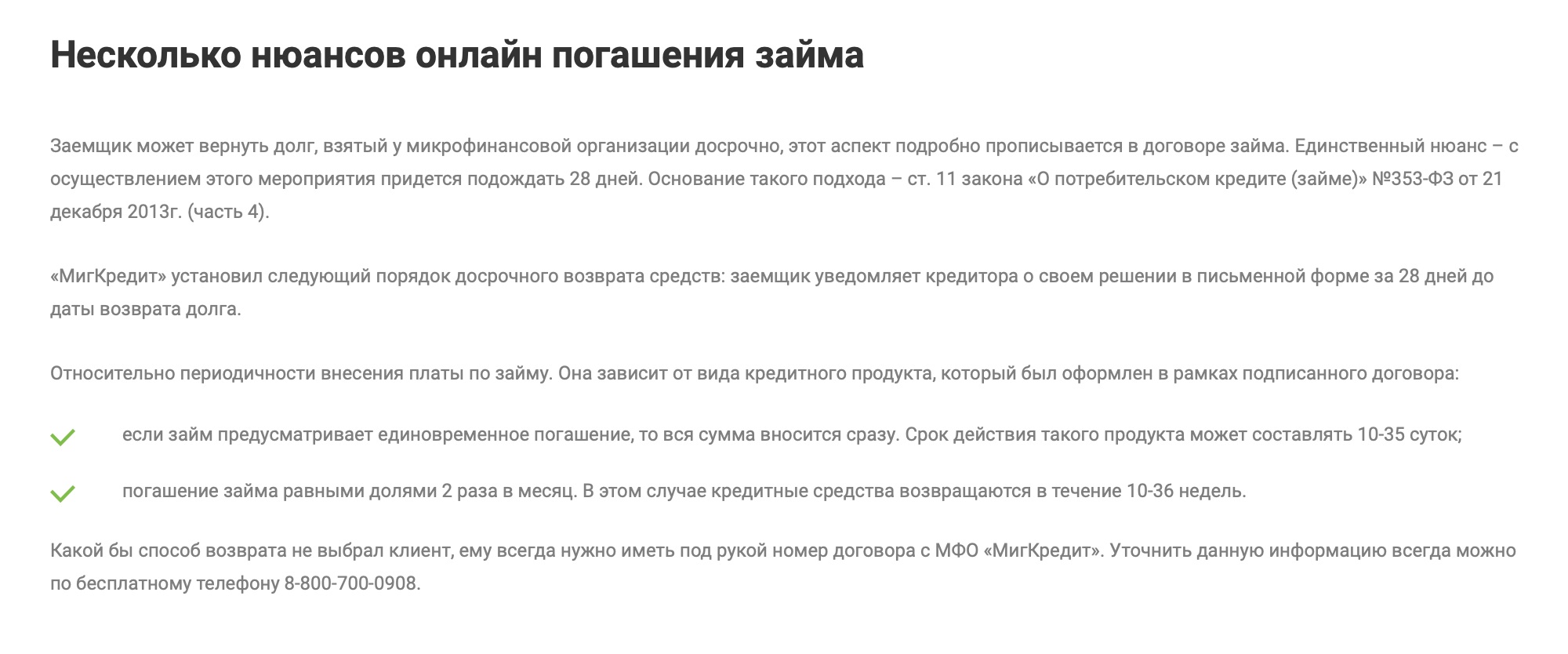

Я проверила сайты нескольких МФО, чтобы узнать, есть ли на них информация о способах досрочного погашения в публичном доступе, и если да, то на каких условиях.

Некоторые МФО подробно описывают на сайте порядок досрочного погашения и указывают срок, в который нужно направить такое уведомление.

Не все МФО подробно расписывают порядок погашения. Некоторые просто сообщают, что такая возможность есть, другие описывают порядок и способы подачи заявления, но ничего не говорят о сроках, третьи просто отправляют клиента читать договор.

К примеру, на сайте одной МФО не указаны сроки для подачи заявления на досрочное погашение. При этом образец заявления на досрочное погашение там есть. В нем буквально сказано, что если в назначенный день поступит меньший или больший платеж или если заранее не уведомить о досрочном погашении, то внесенная сумма будет списываться со счета согласно графику платежей.

Информацию о досрочном погашении на сайте одной МФО я не поняла, поэтому решила позвонить и уточнить у оператора. Я озвучила, что у моего пожилого родственника есть заем на 30 дней, и поинтересовалась, что будет, если я захочу досрочно погасить его на десятый и шестнадцатый день.

Специалист сообщил, что если потребуется погасить заем в течение 14 дней с момента выдачи, то необходимо зайти в личный кабинет. Там есть кнопка, с помощью которой можно рассчитать платеж на дату оплаты. Если это будет десятый день, сумму рассчитают автоматически, и мне останется только ее оплатить. А на шестнадцатый день расчет будет уже недоступен: после 14 дней этот заем можно погашать досрочно только по специальному заявлению, которое надо подавать заранее. При этом, как мне сказали, можно будет позвонить на горячую линию и узнать точную сумму на дату досрочного погашения, которую тут же можно и оплатить.

Как это будет работать на практике, надо проверять.

Что делать вам

Вы написали, что заранее не уведомили кредитора о досрочном погашении. Значит, в суд идти смысла нет: скорее всего, вы проиграете. Если вы все еще не подали заявление о досрочном погашении, обратитесь в свою МФО и запросите образец заявления. Далее нужно его заполнить и подать в МФО способом, указанным в договоре.

В дальнейшем рекомендую заранее узнавать условия досрочного погашения по номеру горячей линии. Уточняйте как способ, так и срок уведомления. Также эти условия указаны в договоре.

Подытожу:

- В вашем случае должен применяться специальный закон о МФО. Срок уведомления по такому закону — 10 дней.

- С большой вероятностью суд встанет на вашу сторону. Но следует учитывать расходы на представителя в суде.

- Брать кредиты в банках выгоднее.

Возможно, вам пригодятся наши статьи о досрочном погашении: