Каждый месяц работодателю нужно перечислять НДФЛ и взносы за работника: налог на доходы, страховые взносы по единому тарифу и на травматизм. Если работодатель платит работнику на руки 30 000 ₽, то сверх этой суммы он перечисляет в налоговую и СФР еще около 15 000 ₽.

Расскажу, какие налоги и взносы платит работодатель, какую отчетность ему нужно сдавать и как можно сэкономить.

НДФЛ

Граждане обязаны платить налог на доходы физических лиц — НДФЛ. 85% НДФЛ поступает в бюджет субъекта, то есть в Москву, Санкт-Петербург, Севастополь, республику, край, автономный округ и область. Остальные 15% идут в местные бюджеты. Например, 85% поступлений НДФЛ Москва оставит себе, а 15% распределит среди муниципальных районов.

НДФЛ надо платить не только с зарплаты, но и с других доходов, например дивидендов, выручки от продажи или сдачи в аренду имущества, выигрышей в лотерею. С некоторых доходов налог надо платить самому, а с других его удерживает налоговый агент.

Налоговые агенты по НДФЛ — это компании и ИП, которые платят людям. Так, у инвесторов налоговый агент — брокер. Агенты обязаны исчислять, удерживать и перечислять налог с зарплаты работника в бюджет.

Как можно уменьшить налог. Если работники, к примеру, покупали жилье, платили за лечение, образование или фитнес, государство вернет им ранее уплаченный НДФЛ. Для этого надо применить налоговый вычет.

Чтобы вернуть налог, обычно подают декларацию за предыдущий год. Там все проверяют, а потом возвращают деньги на счет.

Но есть вариант не ждать следующего года и получить вычет у работодателя. Купили квартиру в июне, подтвердили право на имущественный вычет и перестали платить НДФЛ до конца года. Или оплатили лечение зубов на прошлой неделе, и у вас из зарплаты пару месяцев не удерживают налог. Причем работодатель должен вернуть налог и за предыдущие месяцы года.

Для этого нужно подать заявление о выдаче уведомления, оно придет работодателю напрямую. Потом нужно написать на работе заявление — и тогда у вас перестанут удерживать 13% из зарплаты. Декларацию подавать не нужно.

Получить стандартный налоговый вычет можно без уведомления из налоговой. Достаточно просто подать заявление работодателю и принести необходимые документы. К стандартным вычетам относятся, например, вычет на детей.

Но у работодателя можно получить не любой вычет. Например, по расходам на благотворительность вычет дает только налоговая и только в следующем году.

Взносы

Работодатель обязан платить страховые взносы. Вот зачем они нужны:

- Медицинское страхование покрывает расходы больниц на лечение пациентов по полисам ОМС.

- Страхование на случай временной нетрудоспособности гарантирует выплату больничных. Также с этих взносов оплачивают декретный отпуск и отпуск по уходу за ребенком.

- За счет взносов на пенсионное страхование выплачивают пенсии.

- Страхование от травматизма идет на пособия в связи с профзаболеванием или увечьем.

С 2023 года первые три вида взносов свели в единый тариф — то есть их перечисляют одной платежкой, а налоговая сама распределяет сумму по категориям страхования. Потому сейчас нет отдельного тарифа для взносов на медицину, страхование по болезни или пенсию.

Стандартный единый тариф взносов — 30% с выплат каждому работнику, пока с начала 2023 года они не достигнут 1 917 000 ₽. Затем тариф снижается до 15,1%.

Однако есть льготные тарифы. Например, работодатели из реестра МСП с выплат одному работнику в пределах федерального МРОТ на 1 января в месяц, в 2023 году это 16 232 ₽, платят взносы по стандартному единому тарифу 30%. А с превышения над МРОТ — по льготному тарифу 15%.

Куда платят взносы. Взносы на пенсионное страхование и страхование от травматизма и временной нетрудоспособности поступают в Социальный фонд России — СФР, на медицинское страхование — в Фонд обязательного медицинского страхования.

Взносы на страхование от травматизма работодатель платит напрямую в СФР, а взносы по единому тарифу — на единый налоговый счет в Федеральном казначействе.

Взносы в зависимости от вида договора. Есть два вида наемных лиц: работники и внешние исполнители. С работниками заключают трудовые договоры, а с внешними исполнителями — гражданско-правовые, например:

- договор подряда — на строительство, ремонт, проектирование, реконструкцию или реставрацию;

- договор возмездного оказания услуг — например, юридических, бухгалтерских;

- договор авторского заказа, если результат работы — произведение: иллюстрация, статья, научное исследование и т. п.;

- агентский договор.

Если с работником заключили трудовой договор, работодатель будет платить взносы по единому тарифу и взносы на травматизм.

За сотрудников, с которыми заключены гражданско-правовые договоры, работодатель платит взносы по единому тарифу, а вот взносы на травматизм — нет.

Кроме вознаграждений исполнители по гражданско-правовым договорам могут получать компенсации: например, расходов на материалы, инструменты, сырье. С этих сумм взносы платить не нужно.

Чтобы у проверяющих не было претензий, такие расходы исполнитель должен подтвердить документами.

Взносы на травматизм. Если на производстве произойдет несчастный случай, работнику выплатят пособие из денег, которые работодатель отправляет в СФР. Взносы на травматизм по трудовому договору начисляются всегда, а по гражданско-правовому — только если это прямо предусмотрено договором, но так никто не делает.

Тариф взноса зависит от вида деятельности. Чем рискованнее работа, тем выше тариф. Например, у издательской деятельности первый класс профессионального риска. Тариф взносов на травматизм с выплат работникам издательства — 0,2%. А у добычи угля в шахтах самый высокий класс риска — 32 — с тарифом 8,5%.

Каждый класс профессионального риска включает в себя несколько видов экономической деятельности, где риск получить травму примерно одинаковый. Например, ко второму классу относятся такие виды деятельности: чеканка монет, производство ювелирных изделий, сбор отходов, производство пива, подметание улиц, уборка снега.

Как определяют класс профессионального риска

Организации ежегодно не позднее 15 апреля направляют в СФР сведения об основной экономической деятельности. На основании полученных документов СФР устанавливает плательщику тариф. Этот тариф — на текущий год, который применяют задним числом, с 1 января.

Класс профессионального риска ИП определяется автоматически по основному коду ОКВЭД в ЕГРИП.

Иногда у компании есть несколько видов деятельности. Тогда ей нужно сказать, какой вид деятельности основной. У коммерческой организации основной вид деятельности — тот, что приносит больше всего дохода. У некоммерческой организации — тот, в котором было занято наибольшее количество работников.

Если фирма этого не сделает, СФР установит ей наибольший класс из указанных в ее кодах ОКВЭД в ЕГРЮЛ. Оспаривать это придется в суде.

- У юридической фирмы было указано в ЕГРЮЛ три кода ОКВЭД, но компания не подтвердила основной вид деятельности. До 2023 года класс профессионального риска устанавливал ФСС, а не СФР. Тогда фонд выбрал вид деятельности с наибольшим классом — лесозаготовки.

- Фирма пожаловалась в суд: 87,81% выручки она получала от деятельности в области права, 12,19% — от управления финансово-промышленными группами и холдинг-компаниями, а от лесозаготовок она доход вообще не получала.

- Суд пошел навстречу компании и поменял 8 класс риска с тарифом 0,9% на 1 класс с тарифом 0,2%. Но суды не всегда принимают такие решения, поэтому лучше вовремя подтверждать основной вид деятельности в СФР.

Дополнительные пенсионные взносы. Некоторые работники вправе досрочно выходить на пенсию. Например, в 50 лет могут уйти на пенсию женщины, проработавшие на тракторе не менее 15 лет. Работодатель обязан платить за таких работников дополнительные пенсионные взносы.

Чтобы определить конкретный размер дополнительного тарифа, работодатель должен провести специальную оценку рабочих мест по условиям труда. При оптимальных условиях труда тариф минимальный — 0% с зарплаты и других выплат, а при опасных условиях — 8%. Если работодатель не провел оценку условий труда, то придется начислять дополнительные взносы по тарифу 9%.

Какие налоги и взносы за работников платит ИП

НДФЛ. Если ИП выбирает общую систему налогообложения, он должен платить НДФЛ со своих доходов, с зарплаты работников и исполнителей по гражданско-правовым договорам. То же самое со страховыми взносами: ИП платят взносы за работников по трудовым и гражданско-правовым договорам.

Вместо общей системы налогообложения ИП могут применять один из специальных налоговых режимов — мы о них уже писали:

ИП на этих режимах не платит НДФЛ за себя, но по-прежнему платит налог с зарплаты работников.

Страховые взносы. С зарплаты работников ИП должен платить взносы по единому тарифу, а если человек занят по трудовому договору — еще и взносы на травматизм. Исключение для взносов по единому тарифу — АУСН, их предприниматель на этом режиме за работников не перечисляет, а взносы на травматизм вносит фиксированные, в 2023 году — 2217 ₽ за весь персонал.

Сколько работодатель платит за работника налогов и взносов

Ставка НДФЛ для резидентов — 13% с годовых доходов до 5 млн рублей в год и 15% с превышения. Стандартный единый тариф страховых взносов — 30% от суммы выплаты до удержания налога. В результате работодатель без права на льготный тариф взносов платит минимум 43% НДФЛ и взносов с выплат работникам.

Налог и взносы исчисляют со всех выплат работникам по трудовым и гражданско-правовым договорам. Исключение — доходы, не подлежащие обложению, например:

- выходные пособия при увольнении в пределах трех среднемесячных заработков;

- декретные пособия;

- некоторые виды материальной помощи: в связи со смертью члена семьи работника, стихийными бедствиями.

Налоговая ставка с заработной платы — 13 и 15% для резидентов РФ и 30% для нерезидентов. Резиденты — работники, которые живут в России не менее 183 календарных дней в течение следующих подряд 12 месяцев, предшествующих выплате дохода.

Есть случаи, когда и нерезиденты платят налог с трудовых доходов по ставке 13 или 15%. Например, если они беженцы, участники госпрограммы переселения, получили патент на работу или высококвалифицированные специалисты. Полный перечень исключений — в пункте 3 статьи 224 НК РФ.

Тарифы взносов. С 2023 года действует единый стандартный тариф для взносов на ОПС, ОМС и ВНиМ:

- С выплат работнику в пределах 1 917 000 ₽ за год — 30%.

- С остальных выплат — 15,1%.

Взносы на травматизм не входят в общий тариф 30%, они зависят от класса профессионального риска компании или ИП — от 0,2 до 8,5%.

НДФЛ и страховые взносы по единому тарифу исчисляют отдельно по каждому работнику. А вот взносы на травматизм можно посчитать за всех работников одной общей суммой.

Страховые взносы начисляют ежемесячно нарастающим итогом с начала года. Это значит, что в каждом месяце будут подсчитывать общую сумму дохода с января. В бюджет уплачивают разницу между рассчитанной суммой и той, что начислена по итогам предыдущего месяца. Это поможет отследить, не превышена ли предельная база по взносам по единому тарифу.

Пример расчетов

Иван зарабатывает 400 000 ₽ в месяц. Вот сколько НДФЛ и взносов за него заплатит работодатель не из реестра МСП.

За январь — апрель работодатель заплатит:

400 000 ₽ × 30% × 4 месяца = 480 000 ₽

В мае выплаты Ивану с начала года превысят предельную базу 1 917 000 ₽, поэтому с превышения работодатель исчислит взносы по тарифу 15,1%.

Зарплата Ивана с начала года: 400 000 ₽ × 5 месяцев = 2 000 000 ₽

Определим, какая часть зарплаты за май облагается взносами по стандартному тарифу 30%, а какая — по сниженному 15,1% в связи с тем, что выплаты с начала года превысили предельную базу.

Стандартный тариф: (400 000 ₽ − (2 000 000 ₽ − 1 917 000 ₽)) × 30% = 317 000 ₽ х 30% = 95 100 ₽

Сниженный тариф: (400 000 ₽ − 317 000 ₽) × 15,1% = 12 533 ₽

Общая сумма взносов за май: 12 533 ₽ + 95 100 ₽ = 107 633 ₽

С июня и до конца года вся зарплата будет облагаться взносами по тарифу 15,1%:

400 000 ₽ × 15,1% × 7 месяцев = 422 800 ₽

За весь год работодатель заплатит за Ивана:

480 000 ₽ + 107 633 ₽ + 422 800 ₽ = 1 010 433 ₽

Взносы на травматизм. У Ивана большая зарплата, но маленький уровень профессионального риска. Его тариф — 0,2%:

(400 000 ₽ × 12 месяцев) × 0,2% = 9 600 ₽

НДФЛ:

4 800 000 ₽ × 13% = 624 000 ₽

В итоге Иван за год заработал 4 800 000 ₽, но на руки получил 4 176 000 ₽. Попутно работодатель заплатил за него 1 020 033 ₽ страховых взносов — и это без учета НДФЛ.

Срок уплаты налогов и взносов

Налог и взносы платят ежемесячно. НДФЛ, удержанный с любых выплат с 23 числа предыдущего месяца по 22 число текущего, надо заплатить 28 текущего месяца. НДФЛ за период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года, а с 1 по 22 января — до 30 января.

Налог и с аванса, и с зарплаты удерживают при выплате.

Срок уплаты страховых взносов по единому тарифу — не позднее 28 числа месяца, следующего за месяцем, за который они начислены. Например, взносы за сентябрь надо уплатить до 28 октября.

Если 28 число попадает на праздничный или выходной день, то срок выплаты переносится на следующий рабочий день. Например, в 2023 году 28 мая выпало на воскресенье, поэтому работодатели должны были перечислить взносы за апрель до 29 мая.

Взносы на травматизм перечисляют не позднее 15 числа месяца, следующего за расчетным.

Льготы для работодателей по налогам и взносам

По страховым взносам для некоторых работодателей предусмотрены льготы. Например, для малого и среднего бизнеса и предприятий общепита со среднесписочной численностью до 250 человек — 15% с выплат работнику свыше федерального МРОТ в месяц, в 2023 году это 16 242 ₽.

Для взносов на травматизм льгот не предусмотрено, за исключением работодателей, которые наняли людей с инвалидностью. С выплат таким работникам взносы на травматизм исчисляют с коэффициентом 0,6. Налог на доходы физических лиц формально платят работники, хоть и удерживает его работодатель. Поэтому по НДФЛ для работодателей тоже нет льгот.

У кого есть льготы по взносам по единому тарифу за работников в 2023 году

| Вид деятельности | Срок | Тариф взносов | Условия в ст. 427 НК РФ |

|---|---|---|---|

| Резиденты «Сколково» | бессрочно | 15% с выплат работнику свыше федерального МРОТ в месяц | подп. 10 п. 1, п. 2.4 |

| Субъекты МСП | бессрочно | 15% с выплат работнику свыше федерального МРОТ в месяц | подп. 17 п. 1, п. 2.4 |

| Работодатели из сферы общепита, если численность работников превышает 250 человек | бессрочно | 15% с выплат работнику свыше федерального МРОТ в месяц | подп. 17 п. 1, п. 2.4, п. 13.1 |

| Участники СЭЗ в Крыму и Севастополе | бессрочно | 7,6% — с выплат работнику в пределах 1 917 000 ₽, 0% — свыше этой суммы | подп. 11 п. 1, п. 10, п. 2.2 |

| Резиденты свободного порта Владивосток | 10 лет | 7,6% — с выплат работнику в пределах 1 917 000 ₽, 0% — свыше этой суммы | подп. 13 п. 1, п. 2.2 |

| ИТ-компании | бессрочно | 7,6% — с выплат работнику в пределах 1 917 000 ₽, 0% — свыше этой суммы | подп. 3 п. 1, п. 2.2 |

| Разработчики изделий ЭКБ и электронной продукции | бессрочно | 7,6% — с выплат работнику в пределах 1 917 000 ₽, 0% — свыше этой суммы | подп. 18 п. 1, п. 2.2 |

| Производители анимационных роликов и те, кто осуществляет их реализацию | бессрочно | 7,6% — с выплат работнику в пределах 1 917 000 ₽, 0% — свыше этой суммы | подп. 15 п. 1, п. 2.2 |

| Некоммерческие организации на УСН | До 2024 | 7,6% — с выплат работнику в пределах 1 917 000 ₽, 0% — свыше этой суммы | подп. 7 п. 1, п. 2.2 |

| Благотворительные организации на УСН | До 2024 | 7,6% — с выплат работнику в пределах 1 917 000 ₽, 0% — свыше этой суммы | подп. 8 п. 1, п. 2.2 |

| Резиденты ОЭЗ в Калининградской области | 10 лет, максимум до 2025 года | 7,6% — с выплат работнику в пределах 1 917 000 ₽, 0% — свыше этой суммы | подп. 14 п. 1, п. 2.2 |

| Компании, зарегистрированные на Курильских островах | бессрочно | 7,6% — с выплат работнику в пределах 1 917 000 ₽, 0% — свыше этой суммы | подп. 19 п. 1 |

| Зарплата членам экипажей судов из специального реестра | До 2027 | 0% | подп. 4 п. 1 |

У кого есть льготы по взносам по единому тарифу за работников в 2023 году

| Резиденты «Сколково» | |

| Срок | бессрочно |

| Тариф взносов | 15% с выплат работнику свыше федерального МРОТ в месяц |

| Условия в ст. 427 НК РФ | подп. 10 п. 1, п. 2.4 |

| Субъекты МСП | |

| Срок | бессрочно |

| Тариф взносов | 15% с выплат работнику свыше федерального МРОТ в месяц |

| Условия в ст. 427 НК РФ | подп. 17 п. 1, п. 2.4 |

| Работодатели из сферы общепита, если численность работников превышает 250 человек | |

| Срок | бессрочно |

| Тариф взносов | 15% с выплат работнику свыше федерального МРОТ в месяц |

| Условия в ст. 427 НК РФ | подп. 17 п. 1, п. 2.4, п. 13.1 |

| Участники СЭЗ в Крыму и Севастополе | |

| Срок | бессрочно |

| Тариф взносов | 7,6% — с выплат работнику в пределах 1 917 000 ₽, 0% — свыше этой суммы |

| Условия в ст. 427 НК РФ | подп. 11 п. 1, п. 10, п. 2.2 |

| Резиденты свободного порта Владивосток | |

| Срок | 10 лет |

| Тариф взносов | 7,6% — с выплат работнику в пределах 1 917 000 ₽, 0% — свыше этой суммы |

| Условия в ст. 427 НК РФ | подп. 13 п. 1, п. 2.2 |

| ИТ-компании | |

| Срок | бессрочно |

| Тариф взносов | 7,6% — с выплат работнику в пределах 1 917 000 ₽, 0% — свыше этой суммы |

| Условия в ст. 427 НК РФ | подп. 3 п. 1, п. 2.2 |

| Разработчики изделий ЭКБ и электронной продукции | |

| Срок | бессрочно |

| Тариф взносов | 7,6% — с выплат работнику в пределах 1 917 000 ₽, 0% — свыше этой суммы |

| Условия в ст. 427 НК РФ | подп. 18 п. 1, п. 2.2 |

| Производители анимационных роликов и те, кто осуществляет их реализацию | |

| Срок | бессрочно |

| Тариф взносов | 7,6% — с выплат работнику в пределах 1 917 000 ₽, 0% — свыше этой суммы |

| Условия в ст. 427 НК РФ | подп. 15 п. 1, п. 2.2 |

| Некоммерческие организации на УСН | |

| Срок | До 2024 |

| Тариф взносов | 7,6% — с выплат работнику в пределах 1 917 000 ₽, 0% — свыше этой суммы |

| Условия в ст. 427 НК РФ | подп. 7 п. 1, п. 2.2 |

| Благотворительные организации на УСН | |

| Срок | До 2024 |

| Тариф взносов | 7,6% — с выплат работнику в пределах 1 917 000 ₽, 0% — свыше этой суммы |

| Условия в ст. 427 НК РФ | подп. 8 п. 1, п. 2.2 |

| Резиденты ОЭЗ в Калининградской области | |

| Срок | 10 лет, максимум до 2025 года |

| Тариф взносов | 7,6% — с выплат работнику в пределах 1 917 000 ₽, 0% — свыше этой суммы |

| Условия в ст. 427 НК РФ | подп. 14 п. 1, п. 2.2 |

| Компании, зарегистрированные на Курильских островах | |

| Срок | бессрочно |

| Тариф взносов | 7,6% — с выплат работнику в пределах 1 917 000 ₽, 0% — свыше этой суммы |

| Условия в ст. 427 НК РФ | подп. 19 п. 1 |

| Зарплата членам экипажей судов из специального реестра | |

| Срок | До 2027 |

| Тариф взносов | 0% |

| Условия в ст. 427 НК РФ | подп. 4 п. 1 |

По каждому виду деятельности есть свои требования. Например, нужно попасть в специальный реестр, соблюдать условие по численности или получить официальный документ с подтверждением статуса.

Если ваш вид деятельности подпадает под льготу, читайте соответствующий пункт налогового кодекса и консультируйтесь с бухгалтером. Экономия может быть приличная, но нужно все правильно оформить. Если хотя бы одно условие не совпадает, рано или поздно налоговая об этом узнает и начислит взносы по полному тарифу.

Отчетность по налогам за работников

Работодатели обязаны не только удерживать НДФЛ и выплачивать страховые взносы, но и подавать в налоговую и СФР отчеты.

Вот какие отчеты должен представить работодатель.

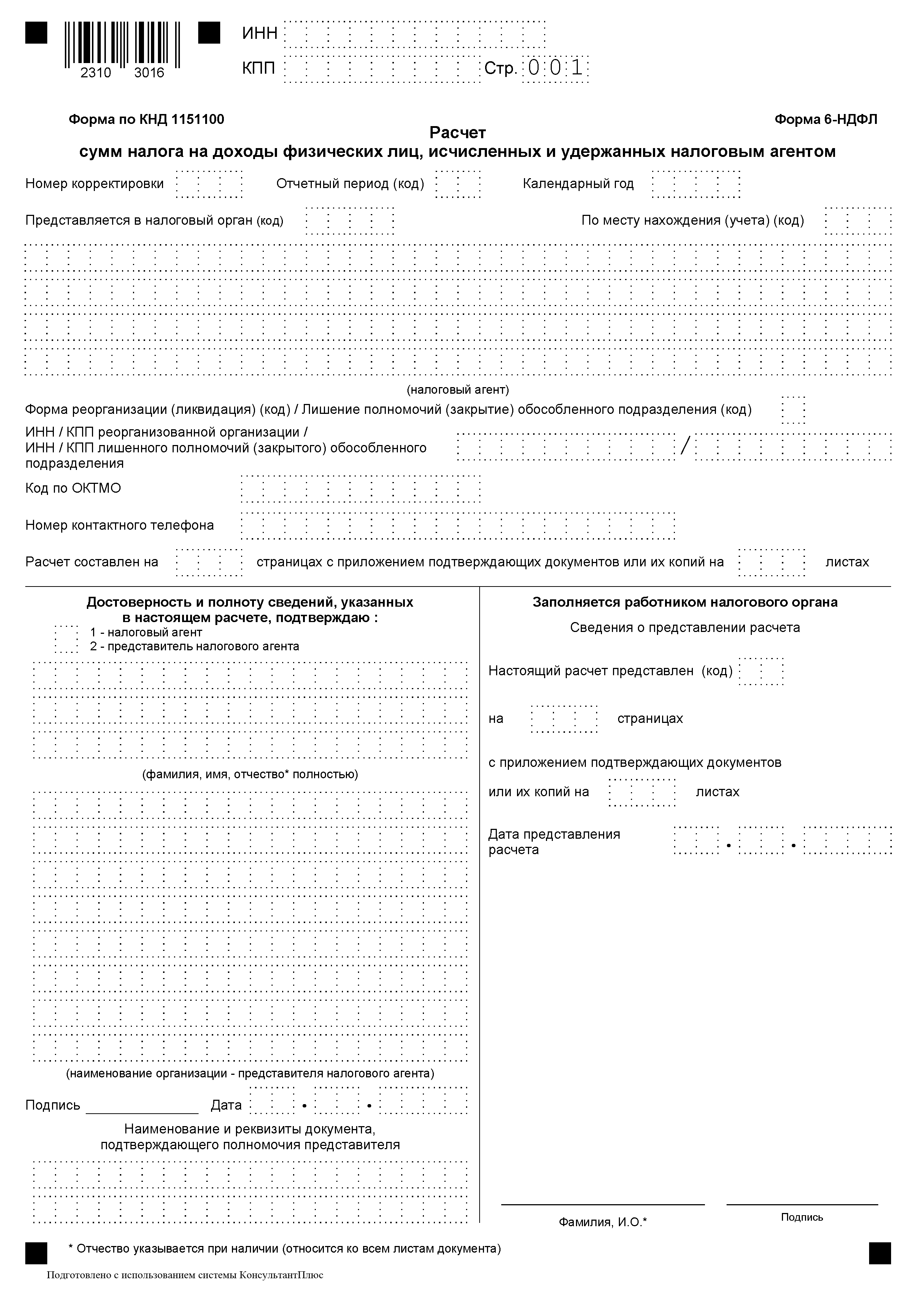

Расчет 6-НДФЛ. В нем показывают НДФЛ, удержанный в истекшем квартале, а также доходы и налог с выплат нарастающим итогом с начала года.

6-НДФЛ сдают не позднее 25 апреля, июля и октября, а годовой расчет — до 25 февраля следующего года. Если крайний срок выпадает на выходной, расчет можно сдать на следующий рабочий день.

За первый квартал 2023 года надо было сдать отчет не позднее 25 апреля, а за 2023 год — до 26 февраля 2024 года, так как 25 февраля — воскресенье.

Форма ЕФС-1. За периоды с 1 января 2023 года по взносам на травматизм надо отчитываться в СФР разделом 2 формы ЕФС-1.

Сдавать ЕФС-1 в электронном виде должны работодатели с численностью персонала более 10 человек. Остальные могут решать, как отчитываться: в электронном виде или на бумаге.

Чтобы отчитаться о взносах на травматизм, в ЕФС-1 заполняют титульный лист и раздел 2 «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний» с подразделами 2.1, 2.1.1, 2.3 — «наследник» расчета 4-ФСС. Сдавать расчет нужно ежеквартально: до 25 апреля, июля и октября, а за год — до 25 января следующего года.

Как узнать, платит ли работодатель налоги за работника

Если работодатель не платит НДФЛ, то работник не сможет получить налоговый вычет. Например, при покупке недвижимости или оплате фитнес-зала.

Еще если работодатель не платит взносы на пенсионное страхование и не указывает работника в отчетах, то СФР будет уверен, что человек вообще не работал.

Тогда придется приносить в СФР документы, которые подтверждают факт работы: трудовую книжку, трудовой договор, справки с работы. Если убедить СФР не получится, то останется подавать на него иск в суд.

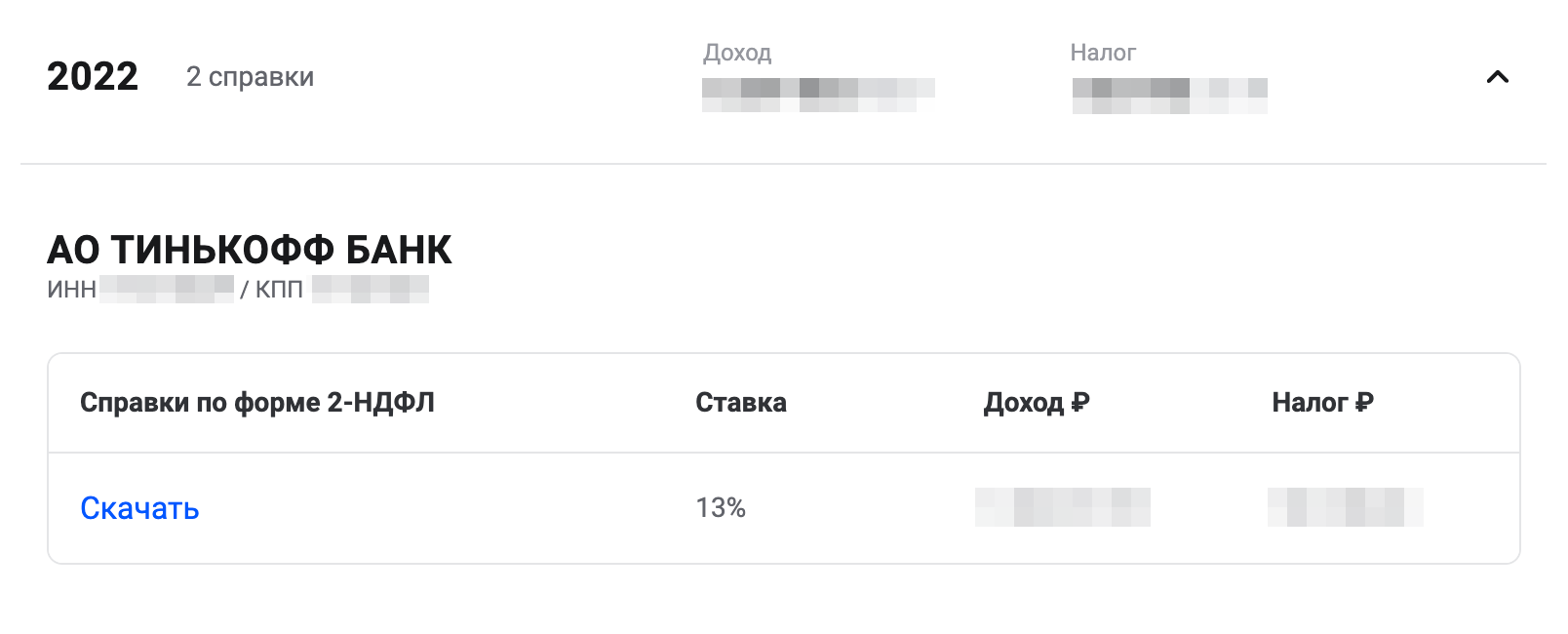

Чтобы избежать неприятностей в будущем, проверьте начисление страховых взносов на сайте госуслуг или в личном кабинете налогоплательщика. Удержанный работодателем НДФЛ можно проверить по итогам года тоже в личном кабинете налогоплательщика.