Я считаю, что всем начинающим инвесторам нужно открыть себе ИИС.

ИИС — это индивидуальный инвестиционный счет. От обычного брокерского счета он отличается налоговыми льготами. Про них мы уже писали в статьях «Россия заплатит за ваши инвестиции» и «Как получить налоговый вычет по ИИС».

Я не хочу упускать налоговые подарки от государства, поэтому пользуюсь ИИС. За это время разобрался в его особенностях. В этой статье я расскажу про три стратегии использования ИИС с вычетом типа А, расположив их по мере усложнения.

Что такое ИИС

Государство хочет, чтобы вы взяли свои сбережения и вложили их в экономику страны через фондовую биржу. Тем, кто на это решится, оно предоставит налоговые льготы. Эти льготы реализуются через ИИС — индивидуальные инвестиционные счета.

У ИИС есть ограничение: ваши деньги должны работать на них не менее трех лет. ИИС нельзя закрывать раньше, чем через три года с момента открытия, иначе налоговые льготы сгорят, а уже полученные вычеты придется вернуть. Поэтому все стратегии, которые я привожу в статье, рассчитаны на трехлетний период.

Есть два типа налоговых льгот для счетов ИИС:

- ИИС типа А позволяет получить налоговый вычет на сумму внесенных средств, но не более 400 000 ₽ в год. Зная сумму внесенных средств, вы можете посчитать сумму налога, которую вам вернут.

- ИИС типа Б дает налоговый вычет на доходы от инвестиций. Доход зависит от того, во что вы вложите и как будете работать с ценными бумагами.

ИИС типа Б больше подходит опытным инвесторам, которые уверены, что получат доход со своих инвестиций. С этого дохода налог им платить не придется.

- 400 000 ₽

- максимальная сумма, с которой можно получить вычет в текущем году

Новичкам больше подходит ИИС типа А: можно просто открыть счет, внести деньги и вообще не проводить никаких операций на бирже, а потом получить налоговый вычет. За счет налогового вычета гарантированная доходность может составить 8,14% — это выше, чем процент по всем банковским вкладам в РФ на момент написания статьи.

Кто может получить вычет по ИИС

Три стратегии, про которые я расскажу в статье, подразумевают, что вы получаете дополнительный доход за счет налогового вычета. Вычет по ИИС можно получить, если:

- Вы работаете и платите НДФЛ через работодателя или самостоятельно.

- У вас есть накопления до 400 000 ₽ в год.

- В ближайшие три года вы можете спокойно инвестировать часть своих доходов и накоплений и вам не понадобится в какой-то момент немедленно снимать эти деньги.

Внести на ИИС можно до 1 млн рублей. Но налоговый вычет сделают только с суммы 400 000 ₽ — это максимум. Можно положить и меньше, тогда вычет сделают с меньшей суммы. В расчетах в статье я буду использовать сумму 400 000 ₽.

По моему опыту, на получение налогового вычета уходит примерно 4,5 месяца: 3 месяца налоговая рассматривает декларацию 3-НДФЛ, еще месяц изучает ваше заявление о возврате вычета и еще 10 дней перечисляет деньги.

В дальнейших расчетах я привожу 1 июня как ежегодную дату получения налогового вычета в нашем примере.

В качестве даты открытия ИИС возьму 1 сентября.

Важно. Вам нужно открывать ИИС у брокера, который не берет комиссий за обслуживание счета. Иначе комиссии будут уменьшать потенциальную прибыль.

«Теоретическая»

Мне пока что неизвестны случаи, когда кто-либо пользовался этой стратегией и получал вычет. Но формально все условия для его получения тут выполнены. Если вы получали так налоговый вычет, расскажите об этом в комментариях.

Порядок действий следующий:

- Открываем ИИС и забываем о нем на 3 года. Если выбрали брокера без платы за обслуживание, то расходов никаких нет.

- Когда трехлетний период будет подходить к концу, вносим на ИИС сумму до 400 000 ₽. Это можно сделать даже за несколько дней до конца трехлетнего срока.

- Когда 3 года с момента открытия ИИС пройдут, закрываем ИИС. Брокер вернет все внесенные деньги.

- В начале следующего года подаем налоговую декларацию 3-НДФЛ. Предположим, на счет клали 400 000 ₽. Вычет считаем так: 400 000 ₽ × 13% = 52 000 ₽. Учтите, что сумма вычета не может быть больше уплаченного в предыдущем году НДФЛ.

Эта стратегия хороша тем, что не нужно надолго отдавать деньги брокеру.

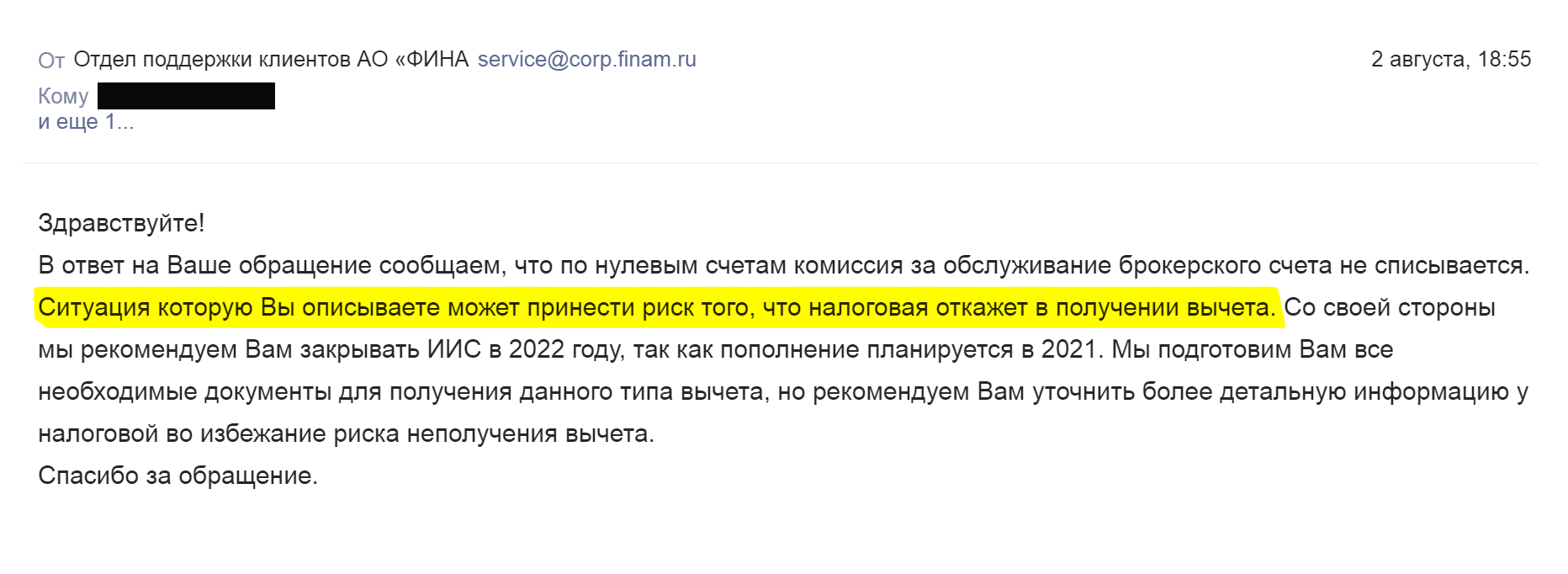

Я написал письма пяти разным брокерам с вопросом, что они думают о такой стратегии. Но мне ответил только «Финам»:

Так или иначе, вы ничего не теряете: в худшем случае брокер просто вернет вам деньги, в лучшем — получите 13% от внесенной суммы. Имеет смысл использовать эту стратегию, если у вас есть свободные средства для инвестирования на момент истечения трехлетнего срока ИИС.

«Консервативная»

Это самая популярная стратегия, по которой можно получить налоговый вычет по ИИС, не совершая при этом никаких действий по счету. Давайте посчитаем, сколько на ней можно заработать.

Представим, что счет мы открыли 1 сентября, 25 декабря внесли на него деньги, чтобы они гарантированно попали на ИИС до следующего года, а налоговый вычет нам перечислили 1 июня следующего года.

План действий пошагово:

- Открыть ИИС 1 сентября 2018 года.

- 25 декабря пополнить его на сумму до 400 000 ₽.

- В начале 2019 года подать документы на налоговый вычет и получить его.

- Повторить пункты 2 и 3 еще по два раза, в 2019—2021 годах.

- В сентябре 2021 года закрыть ИИС.

Как выглядит денежный поток

| Дата | Деньги |

|---|---|

| 01.09.2018 | 0 ₽ |

| 25.12.2018 | 400 000 ₽ |

| 01.06.2019 | 52 000 ₽ (налоговый вычет) |

| 25.12.2019 | 400 000 ₽ |

| 01.06.2020 | 52 000 ₽ (налоговый вычет) |

| 25.12.2020 | 400 000 ₽ |

| 01.06.2021 | 52 000 ₽ (налоговый вычет) |

| 02.09.2021 | закрываем ИИС, получаем 1 200 000 ₽ обратно |

Как выглядит денежный поток

| 01.09.2018 | 0 ₽ |

| 25.12.2018 | 400 000 ₽ |

| 01.06.2019 | 52 000 ₽ (налоговый вычет) |

| 25.12.2019 | 400 000 ₽ |

| 01.06.2020 | 52 000 ₽ (налоговый вычет) |

| 25.12.2020 | 400 000 ₽ |

| 01.06.2021 | 52 000 ₽ (налоговый вычет) |

| 02.09.2021 | закрываем ИИС, получаем 1 200 000 ₽ обратно |

Теперь посчитаем доходность.

Открываем эксель или гугл-таблицы. Вносим туда наши данные и с помощью формулы ЧИСТВНДОХ() считаем доходность вложений.

Получаем доходность 8,14%. Это ненамного больше, чем средняя ставка по депозиту на банковских вкладах. С другой стороны, эта доходность гарантированная, она не зависит от рыночной ситуации.

Если вы выберете эту стратегию, то рекомендую искать брокера, который начисляет проценты на остаток, который лежит у вас на ИИС. Например, мой брокер платит на остаток средств на счете ½ ключевой ставки ЦБ. Если предположить ключевую ставку неизменной, то с учетом формулы сложных процентов доходность такого ИИС вырастет до 12,46%.

Однако мой брокер берет ежемесячную комиссию, после учета которой доходность упадет до 12,18%. Если я буду вносить на ИИС суммы меньше 400 000 ₽ ежегодно, то комиссии могут съесть существенную часть потенциальной доходности.

«Оптимальная»

Когда я только открывал свой ИИС, руководствовался именно этой стратегией. Потом, правда, увлекся и перестал ее придерживаться в погоне за большей доходностью.

В предыдущей стратегии мы только зачисляли деньги на ИИС и никаких операций с ними не проводили. Но в идеале деньги должны не просто лежать на счете, а работать. В этой стратегии я предлагаю на внесенные средства купить ОФЗ — облигации федерального займа. Это один из самых низкорисковых инструментов на фондовом рынке.

Если вы купите ОФЗ, то вместе с налоговым вычетом за использование ИИС получите еще доход по облигациям. Суммарная доходность вырастет. Точно посчитать ее значение не получится, потому что цены на ОФЗ могут меняться. Мы сделаем оценку исходя из текущего положения дел на рынке.

Да, придется потратить немного времени на то, чтобы разобраться, как купить ОФЗ. Но это не так уж сложно. Не стесняйтесь обращаться с вопросами к своему брокеру, но помните: нужно, чтобы процесс покупки был минимально затратным с точки зрения комиссий. Еще желательно подобрать ОФЗ так, чтобы дата погашения облигаций примерно совпадала с датой предполагаемого закрытия ИИС через три года. Так у вас будет более предсказуемая доходность: вам не придется продавать бумаги ниже рынка и платить комиссии брокеру.

Сейчас, в августе 2018 года, я предлагаю купить ОФЗ-26217-ПД (код RU000A0JVW30). Ее характеристики:

- Фиксированная ставка доходности.

- Купонный доход выплачивается два раза в год из расчета 37,4 ₽ на облигацию за полгода.

- Дата погашения этой ОФЗ — 18 августа 2021 года, продавать их через 3 года не придется.

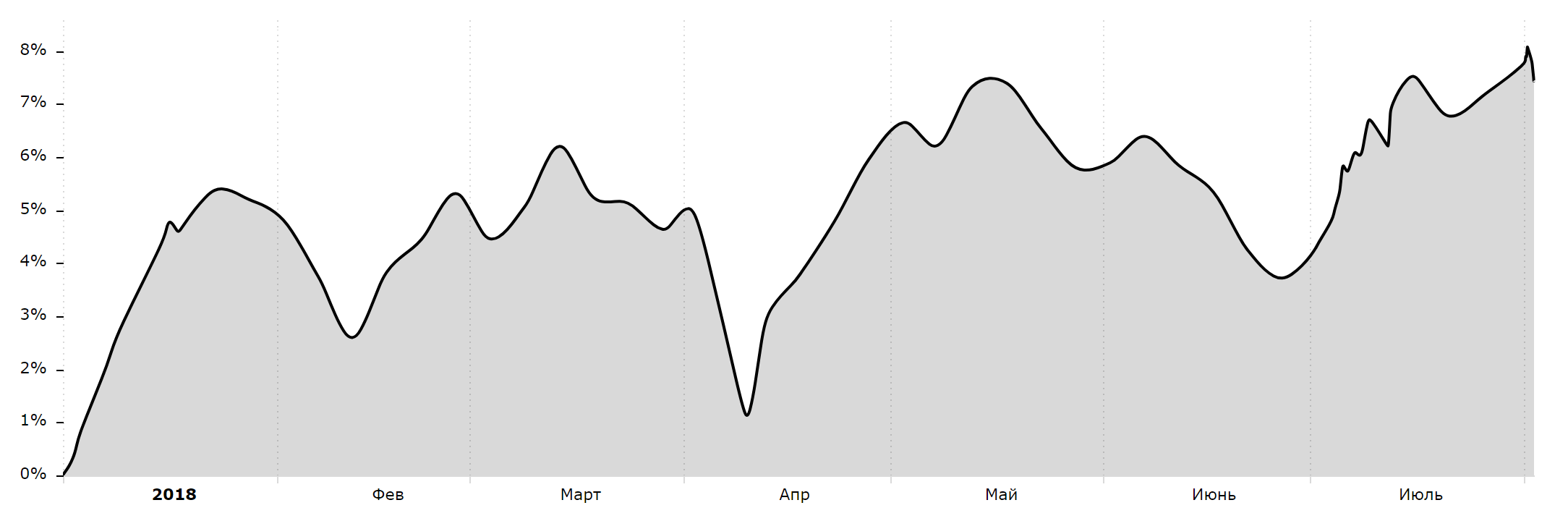

Сейчас эта бумага торгуется на уровне 100,74: 1007,4 ₽ за облигацию при номинальной стоимости в 1000 ₽. Это соответствует примерной доходности к погашению чуть более 7%. Купонный доход по ОФЗ не облагается НДФЛ, поэтому налог вы не платите.

Как видно из графика, доходность ОФЗ может колебаться со временем. Но как только вы ее купите, доходность для вас будет зафиксирована на момент покупки. Дальнейшие колебания цены будут не важны, потому что по этой стратегии бумагу вы будете держать до погашения.

План действий следующий:

- Открыть ИИС 1 сентября 2018 года.

- Три года подряд в конце года пополнять счет на сумму 400 000 ₽.

- Купить ОФЗ-26217-ПД — 388 штук (дальше я объясню, почему именно 388).

- Ежегодно получать налоговый вычет.

- Ежегодно получать купонные выплаты по ОФЗ: 21 февраля и 22 августа в сумме по 14 511 ₽ в 2019 году; по 29 022 ₽ в 2020 году и по 43 533 ₽ в 2021 году.

- 18 августа 2021 года эти ОФЗ будут автоматически погашены брокером.

- В сентябре 2021 года закрыть ИИС.

Почему можно купить всего 388 облигаций?

Мы вносим на ИИС 400 000 ₽. Стоимость облигации на момент написания статьи — 1005 ₽. Кажется, что можно купить 398 облигаций. Но сделать это не получится из-за НКД — накопленного купонного дохода.

Каждый день на облигацию начисляется доход. А выплачивается он раз в год, иногда чаще. Для ОФЗ-26217 выплаты происходят дважды в год — 20 февраля и 21 августа. Если вы собираетесь купить облигацию между выплатами купонного дохода, к ее цене нужно прибавить тот доход, который уже начислен, но еще не выплачен держателям. Это и называется «накопленный купонный доход».

По одной облигации ОФЗ-26217 раз в 182 дня выплачивается 37,4 ₽ купонного дохода. Значит, за один день на облигацию начисляется 20,5 копеек.

В этой стратегии я рекомендую покупать облигацию 25 декабря, то есть спустя 120 дней после минувшей выплаты купона. За 120 дней на облигацию начислят 24,66 ₽ НКД. Получается, что при покупке одной облигации мы должны заплатить кроме 1005 ₽ ее текущей стоимости еще 24,66 ₽ НКД. А значит, на 400 000 ₽ мы сможем купить только 388 облигаций.

Уплаченный в момент покупки НКД вернется покупателю при следующей купонной выплате.

Как выглядит денежный поток

| Дата | Деньги |

|---|---|

| 01.09.2018 | 0 ₽ |

| 25.12.2018 | 400 000 ₽ |

| 25.12.2018 | покупаем 388 ОФЗ-26217 |

| 20.02.2019 | 14 511 ₽ (купонный доход) |

| 01.06.2019 | 52 000 ₽ (налоговый вычет) |

| 21.08.2019 | 14 511 ₽ (купонный доход) |

| 25.12.2019 | 400 000 ₽ |

| 20.02.2020 | 29 022 ₽ (купонный доход) |

| 01.06.2020 | 52 000 ₽ (налоговый вычет) |

| 21.08.2020 | 29 022 ₽ (купонный доход) |

| 25.12.2020 | 400 000 ₽ |

| 20.02.2021 | 43 533 ₽ (купонный доход) |

| 01.06.2021 | 52 000 ₽ (налоговый вычет) |

| 18.08.2021 | 43 533 ₽ (купонный доход) |

| 02.09.2021 | закрываем ИИС, получаем 1 164 000 ₽ (388 облигаций за 3 года по 1000 ₽ каждая) |

Как выглядит денежный поток

| 01.09.2018 | 0 ₽ |

| 25.12.2018 | 400 000 ₽ |

| 25.12.2018 | покупаем 388 ОФЗ-26217 |

| 20.02.2019 | 14 511 ₽ (купонный доход) |

| 01.06.2019 | 52 000 ₽ (налоговый вычет) |

| 21.08.2019 | 14 511 ₽ (купонный доход) |

| 25.12.2019 | 400 000 ₽ |

| 20.02.2020 | 29 022 ₽ (купонный доход) |

| 01.06.2020 | 52 000 ₽ (налоговый вычет) |

| 21.08.2020 | 29 022 ₽ (купонный доход) |

| 25.12.2020 | 400 000 ₽ |

| 20.02.2021 | 43 533 ₽ (купонный доход) |

| 01.06.2021 | 52 000 ₽ (налоговый вычет) |

| 18.08.2021 | 43 533 ₽ (купонный доход) |

| 02.09.2021 | закрываем ИИС, получаем 1 164 000 ₽ (388 облигаций за 3 года по 1000 ₽ каждая) |

Итоговая доходность получается 16,06%.

- 16,06%

- итоговая доходность по стратегии «Оптимальная»

В этой стратегии сделаны следующие допущения:

- Биржевая стоимость облигаций остается неизменной, поэтому доходность по облигациям одинакова для первой, второй и третьей покупки ОФЗ. На самом деле цена будет меняться, и итоговая доходность может быть как выше, так и ниже расчетной.

- Полученные купонные выплаты поступают не на ИИС, а на банковский счет, откуда их можно снять без ограничений.

Не все брокеры позволяют получать купонный доход по облигациям на счет, отличный от ИИС. Если купонные выплаты попадают на ИИС, это уменьшает итоговую доходность до 14,7%. Это происходит, потому что в случае выплаты купонов на банковский счет их можно повторно внести на ИИС и получить с этих денег двойную прибыль: за счет покупки ОФЗ и за счет получения налогового вычета. Когда купоны попадают на ИИС, они не считаются внесением средств и не входят в базу для исчисления налогового вычета.

Подробные расчеты по двум вариантам этой стратегии — в гугл-таблице.

А можно больше?

Можно. Самый безрисковый, но еще более доходный вариант — копить средства на краткосрочном банковском вкладе до внесения их на ИИС. Например, в начале года открыть вклад на 9 месяцев с возможностью пополнения (а еще лучше — на произвольный срок, в некоторых банках так можно) и ежемесячно вносить туда деньги. В конце года средства с закрытого вклада и проценты перевести на ИИС.

Другие варианты увеличения доходности сопряжены с увеличением риска, выплатой брокерских комиссий и налогами. При неудачном исходе можно не только не получить желаемую доходность, но и уйти в минус.

Я на своем ИИС к ОФЗ добавил еще FinEx ETF FXRL и немного акций «голубых фишек». ETF — это индексный фонд, прекрасный инструмент для пассивных инвестиций.

В результате доходность моего портфеля с начала года выглядит так:

Получение первого налогового вычета увеличивает эту доходность, сейчас в моменте она составляет около 20% годовых.

Обратите внимание на существенную просадку портфеля в апреле — в это время рынок существенно упал на новостях о введении новых санкций. Если бы в этот момент мне нужно было закрывать счет, то я получил бы мизерную прибыль. Поэтому, добавляя в портфель акции или ETF, будьте готовы к таким сюрпризам.

Портфель по стратегии «Оптимальная» таким просадкам не подвержен. Облигации в нем будут погашены сами 21 августа 2021 года, незадолго до истечения трехлетнего периода ИИС, а значит, у владельца нет риска продать их по невыгодной цене.

Какие есть риски

ИИС практически безрисковый способ получения пассивного дохода. Но тем не менее возможны следующие ситуации:

- государство когда-нибудь отменит льготы по ИИС — скорее всего, это затронет новых клиентов, лишний повод не тянуть с открытием ИИС;

- у брокера отзовут лицензию — это очень маловероятная ситуация, но теоретически возможная;

- по ОФЗ изменятся ставки и цены. Это наверняка произойдет, причем может быть как в лучшую для вас сторону, так и в худшую. Это имеет значение только для стратегии «Оптимальная». В худшем случае в результате вы получите чуть меньшую доходность;

- у владельца ИИС пропадет источник выплаты подоходного налога — например, он потеряет работу. Если государство не получит подоходный налог, то и вычетов не будет, и доходность упадет;

- потребуется закрыть ИИС досрочно — тогда полученные вычеты придется вернуть. В стратегии «Оптимальная» можно получить хоть что-то за счет ОФЗ, в остальных — только возврат вложенных средств.

Запомнить

- Открываем ИИС, даже если нет денег и не хотим им пользоваться сейчас.

- Комиссии брокера уменьшают доходность.

- Пополняем раз в год в конце года.

- Получаем налоговый вычет в следующем году.

- Покупаем ОФЗ для увеличения доходности.

- Риски — минимальны.