Как платить налоги с доходов от инвестиций

Если вы торгуете на бирже, вам надо платить налоги с доходов.

Обычно все вопросы с налоговой за инвестора решает его налоговый агент — чаще всего это брокер и депозитарий. Это могут быть как две отдельные компании, связанные между собой договором, так и одна компания, у которой есть лицензии на брокерскую и депозитарную деятельность одновременно.

Налоговый агент — дальше для краткости я буду называть его брокером — рассчитывает ваши доходы, учитывает понесенные расходы, удерживает налог и подает сведения в налоговую.

В большинстве случаев этого достаточно и заполнять налоговую декларацию самостоятельно инвестору не нужно. Но бывают и исключения. О них эта статья.

Если вы получили дивиденды по иностранным бумагам до 01.01.2024

Дивиденды по ценным бумагам иностранных компаний, например Apple или Facebook*, — это доход от источников за рубежом. По таким доходам брокер в РФ не выступал налоговым агентом до 01.01.2024. Если вы получили дивиденды по иностранным ценным бумагам до 1 января 2024 года, их нужно задекларировать и заплатить с них налог. Это нужно сделать вне зависимости от того, куда пришел доход: на брокерский счет, на банковский счет или на индивидуальный инвестиционный счет.

Если дивиденды поступили на счет 01.01.2024 и позже, налоговым агентом выступит ваш брокер. Период, за который начислены дивиденды, не важен, важна только дата поступления денег на брокерский или банковский счет.

Бывает, что налог по таким доходам удерживает эмитент бумаг или вышестоящий депозитарий за рубежом, который перечисляет дивиденды вашему депозитарию. Но то, что за границей удержали налог, не освобождает инвестора от обязанности декларировать доходы и платить налоги в РФ. Надо подавать налоговую декларацию в срок до 30 апреля.

Дивиденды в России облагаются по ставке 13%. Если иностранное государство удержало налог с ваших дивидендов, а у России с этим государством есть соглашение об избежании двойного налогообложения, то «иностранный» налог можно зачесть в счет уплаты российского НДФЛ и доплатить в России разницу.

Если вы торгуете американскими акциями и подписывали у своего брокера форму W-8BEN, с дивидендов по акциям американских компаний в США будет удерживаться 10%. Если у вас есть подтверждение уплаты налога в США, то можно зачесть эти 10% и доплатить в России только 3% — разницу между 13%, подлежащими уплате «у нас», и 10%, уже уплаченными «у них».

Если вы не подписывали форму W-8BEN, с дивидендов в США будет удерживаться налог 30%. Хотя 30%, удержанные «у них», больше, чем 13%, подлежащие уплате «у нас», доход в виде дивидендов все равно надо задекларировать. Если есть подтверждение уплаты налога в США, то доплачивать сверху ничего не придется, но вернуть разницу между 30% и 13% не получится.

Если вы торгуете иностранными акциями, выпущенными не в США, они облагаются налогом по законам той страны, в которой зарегистрированы. Форма W-8BEN для них не действует.

Пример. У Петра есть 200 акций компании Apple Inc. 17 мая 2023 года Apple Inc. выплатила дивиденды — 0,73 $ за акцию. Петру начислили 146 $ дивидендов. При выплате иностранный депозитарий удержал у него налог в размере 14,6 $. 131,40 $ зачислили на брокерский счет 28 мая 2023 года. Петр отчитался за этот доход. Вот какие он использовал документы:

- Подтверждение суммы и даты дохода — уведомление о выплате дивидендов. Если его нет, подойдет отчет брокера или выписка по банковскому счету, в котором видно зачисление дивидендов.

- Подтверждение уплаченного за рубежом налога — необходим документ, в котором указаны следующие сведения: вид дохода, сумма дохода, календарный год, в котором был получен доход, сумма налога и дата его уплаты. Эти требования прописаны в статье 232 налогового кодекса.

Если все эти сведения есть в отчете вашего брокера, можно просто использовать его, Минфин разрешает. По американским акциям обычно пользуются формой 1042-S — ее используют американские компании, чтобы сообщить в Службу внутренних доходов США (IRS) о выплаченном доходе и удержанном с него налоге.

Форму предоставляют все иностранные компании, в том числе брокеры, если они выплачивают доходы и выступают по ним налоговыми агентами. Но и эта форма не содержит всей информации, которая требуется по российскому налоговому кодексу.

Некоторые брокеры в принципе не смогут подтвердить, что налог уплачен именно за вас. Это зависит от того, как у брокера организован выход на международный рынок. Инвестору в этому случае надо попросить брокера предоставить любые другие документы, которые у него есть.

Моя подруга Евгения в ноябре 2018 года получила дивиденды по иностранным акциям — 0,49 $. Брокер выдал ей уведомление о выплате дохода и брокерский отчет. В обоих документах нет сведений, которые нужны для зачета налога в России, поэтому Евгения по закону заплатила налог со всей полученной в виде дивидендов суммы — с 0,49 $.

ИФНС может не зачесть налог, уплаченный за рубежом, если у вас не будет документа с полным набором перечисленных в налоговом кодексе сведений. Тогда НДФЛ придется заплатить со всей суммы полученных дивидендов. Окончательное решение о возможности зачесть налог примет налоговый инспектор, который будет проверять вашу декларацию.

Если документы на иностранном языке, ИФНС может запросить нотариально заверенный перевод, но на практике может подойти и самостоятельный перевод.

Как рассчитать налог. Считаем так:

- Пересчитайте сумму дохода в рубли по курсу ЦБ на дату зачисления средств на брокерский или банковский счет.

- Посчитайте 13% от суммы дохода, округлите до целого рубля, менее 50 копеек отбросьте. Например, 1 рубль 49 копеек округляются до 1 рубля, а 1 рубль 50 копеек — до 2 рублей.

- Пересчитайте сумму удержанного налога в рубли по курсу ЦБ на дату уплаты налога за рубежом. Сумму округлите до целого рубля.

- Рассчитайте сумму, которую нужно доплатить в России.

В нашем примере доход Петра от дивидендов Apple — 146 $. По курсу на 28.05.2023 это 11 675,14 ₽:

- 79,9667 ₽ × 146 $ = 11 675,14 ₽

Сумма налога по российскому законодательству:

- 11 675,14 ₽ × 13% = 1868 ₽

Сумма уплаченного за рубежом налога — 14,6 $ по курсу на 17.05.2023:

- 79,9798 × 14,6 = 1168 ₽

Сумма налога к доплате в РФ:

- 1868 − 1168 = 350 ₽

Как отразить это в декларации. Налоговую декларацию можно заполнять через интернет в личном кабинете налогоплательщика или офлайн в программе «Декларация».

Я покажу оба примера заполнения.

В программе «Декларация» вам нужен раздел «Доходы за пределами РФ». Чтобы он стал активен, на первой вкладке нужно отметить галочкой пункт «Имеются доходы в иностранной валюте».

Заполнять будем для Петра из нашего примера. Источник выплаты — эмитент. Страна источника выплаты — страна эмитента (США — 840). Страна зачисления выплаты — для российского брокера нужно указать код России: 643. Код дохода для дивидендов — 1010.

ЦБ устанавливает курс доллара США с точностью до четырех знаков после запятой. В программе «Декларация» нельзя указать больше двух знаков после запятой, поэтому я вношу курс за 100 $.

После этого из программы можно сформировать файл XML и отправить его в налоговую через личный кабинет налогоплательщика. Если личного кабинета нет, можно распечатать декларацию на бумаге, подписать ее и отнести в свою налоговую инспекцию.

В интернете декларацию нужно заполнять в личном кабинете налогоплательщика. Покажу, как заполнить декларацию на примере 2023 года.

Когда система предложит выбрать доходы, о которых вы хотите заявить в декларации, нужно выбрать вкладку «За пределами РФ».

Источник выплаты — эмитент. Страна источника выплаты — страна эмитента (США — 840). Страна зачисления выплаты — для российского брокера нужно указать код России: 643. Вид дохода — 1010 — дивиденды. По иностранным акциям вычет не применяется, так и выбирайте: «не предоставлять вычет».

После этого отправьте декларацию, нажав на кнопку «Подтвердить и отправить». Налог на основании декларации нужно будет заплатить не позднее 15 июля.

Если вы получили на банковский счет суммы от погашения облигаций

Чаще всего суммы от погашения облигаций зачисляются на брокерский счет, а не на банковский. В этом случае за вас все действия сделает брокер, о налогах можно больше не думать.

Но иногда по заявлению клиентов такие доходы выплачиваются на банковский счет, минуя брокерский. Некоторые брокеры при этом не считают себя налоговым агентами, так как выплаты через брокерские счета не проходят. Рекомендую обязательно уточнить, какого мнения придерживается ваш брокер. От этого зависит, нужно ли вам самостоятельно отчитываться по таким доходам. Если ваш брокер считает себя налоговым агентом в отношении таких выплат — вам можно ничего не делать. Если не считает — заполняем декларацию.

Пример. Допустим, 28 сентября 2017 года Петр приобрел 15 облигаций Министерства финансов — ОФЗ 25081 — за 14 929 ₽. 31 января 2018 года эти облигации были погашены, Петр получил 15 000 ₽ на свой банковский счет. Он уточнил у брокера, и оказалось, что ему надо заполнять декларацию.

Какие нужны документы:

- Подтверждение суммы дохода: уведомление о выплате дохода или выписка по банковскому счету.

- Подтверждение расходов: отчет брокера за период с момента приобретения облигаций по момент списания облигаций при погашении.

Если в отчете брокера не отражено основание списания облигаций (погашение), то дополнительно может потребоваться выписка по счету депо из депозитария. Также пригодится справка, в которой указаны суммы расходов на приобретение списанных со счета облигаций — если ваш брокер предоставляет такие справки. Это та же справка, о которой мы писали в предыдущем кейсе про выкуп бумаг.

Как рассчитать налог. Доход, полученный при погашении облигаций, можно уменьшить на расходы, затраченные на покупку этих облигаций. Нужно рассчитать расходы по отчету брокера или взять сумму из справки брокера. Налог — 13% от получившейся суммы.

В нашем примере доходы от погашения — 15 000 ₽. Расходы на приобретение облигаций — 14 929 ₽. Сумма налога:

- (15 000 − 14 929) × 13% = 9 ₽

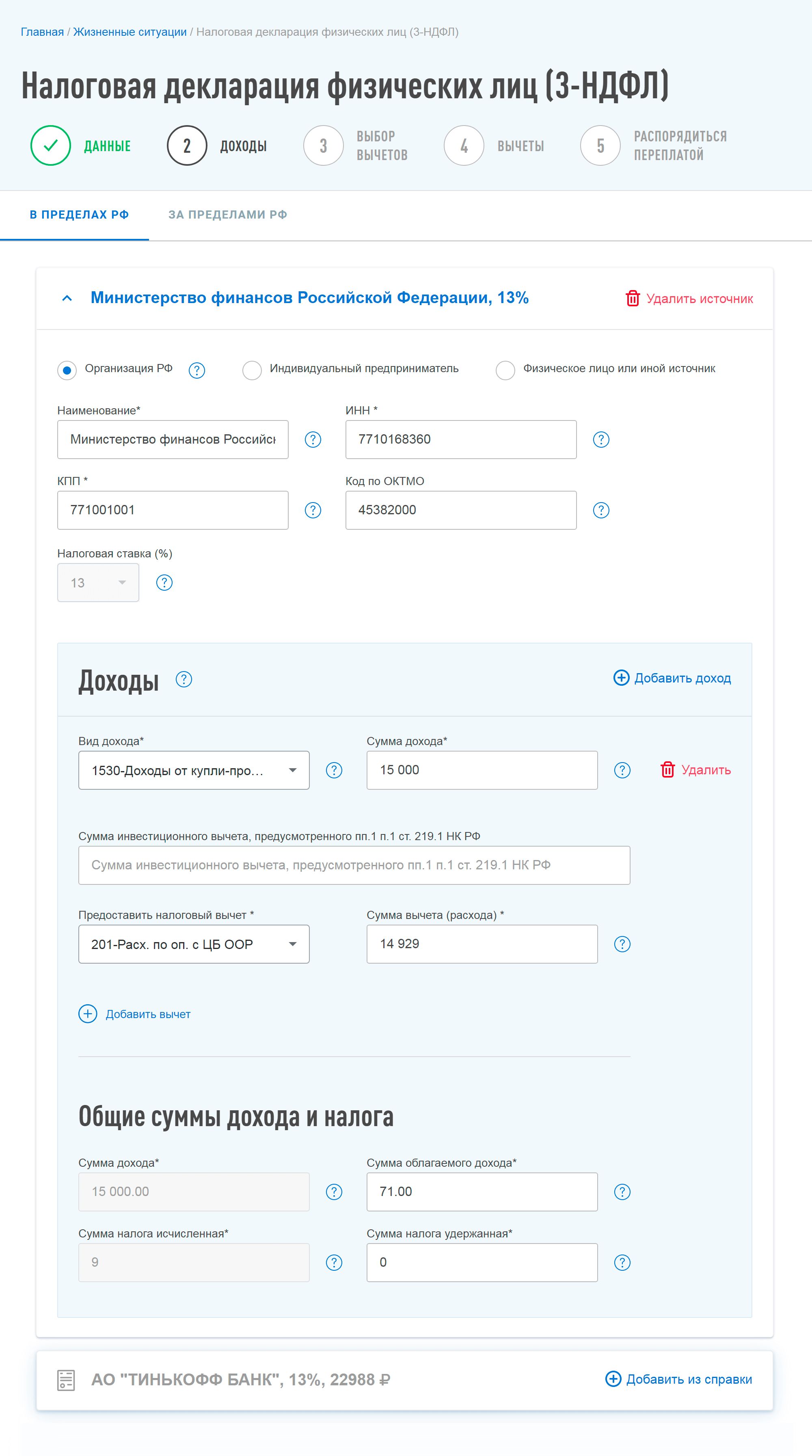

Как отразить в декларации. В программе «Декларация-2018» вам нужен раздел «Доходы, полученные в РФ». Источник выплаты — эмитент облигации.

Точно так же, как и в предыдущем примере, нужно определить, являются облигации обращающимися или не обращающимися на рынке на момент погашения. Если точно не знаете, спросите у своего брокера. Для обращающихся ценных бумаг используют код дохода 1530 и код вычета (расхода) 201. Для необращающихся бумаг используют код дохода 1531 и код вычета 202.

Заполним раздел данными из нашего примера.

После заполнения формируете файл XML и отправляете его через личный кабинет налогоплательщика. Если личного кабинета нет, распечатайте декларацию на бумаге, подпишите и отнесите в свою налоговую инспекцию.

Если заполнять декларацию в личном кабинете налогоплательщика, нужно выбрать вкладку «В пределах РФ».

В нашем примере источник выплаты — Минфин. Код дохода: 1530 — обращающиеся ценные бумаги. Код вычета: 201 — расходы по операциям с обращающимися бумагами.

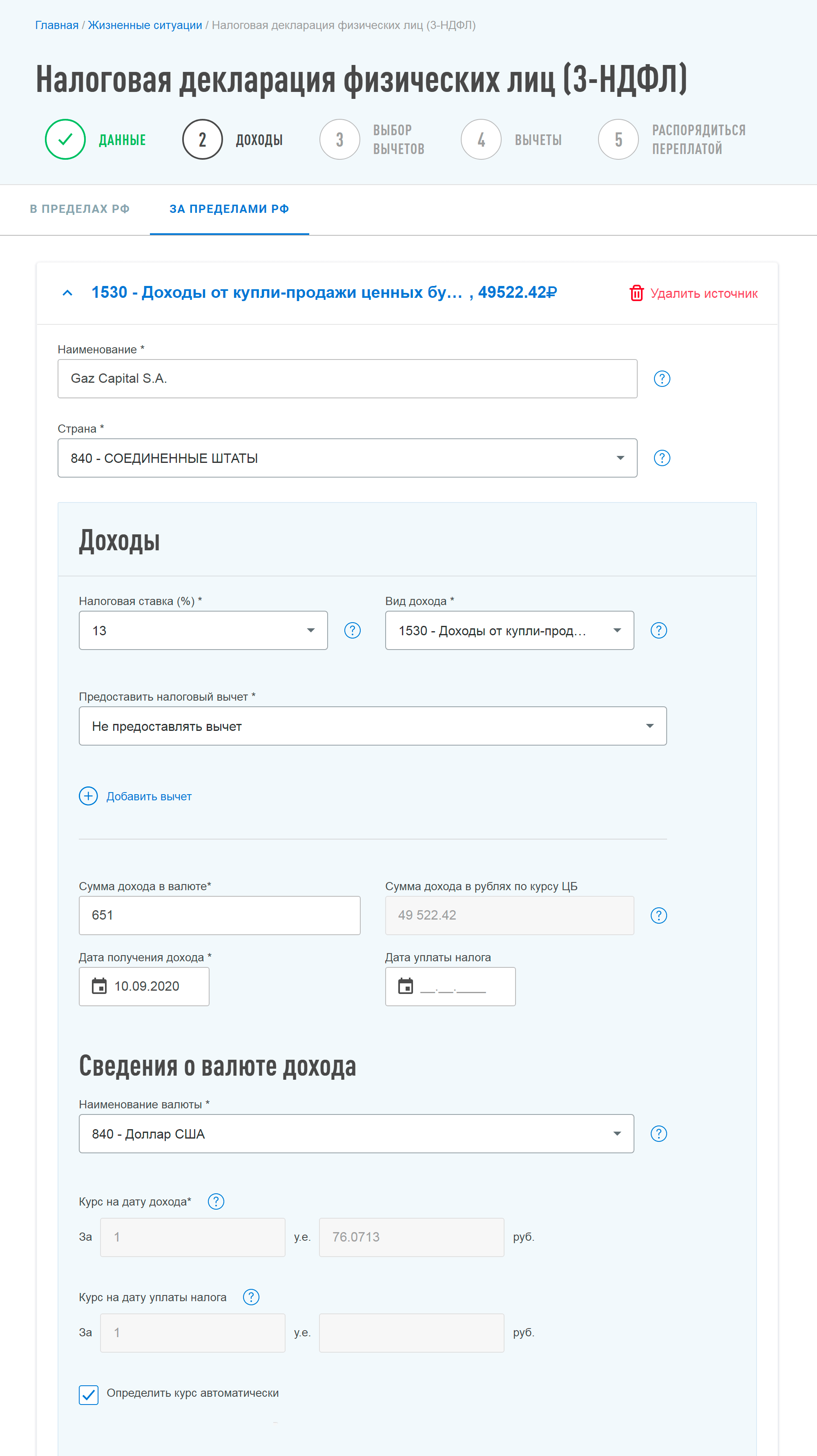

Если вы получили купоны по еврооблигациям на банковский счет

У налогообложения еврооблигаций есть интересная особенность: если доход по купонам зачисляется на брокерский счет или на ИИС, налоговым агентом по такой выплате признается брокер. А вот если доход зачисляется на банковский счет, обязанность задекларировать доход и заплатить налог ложится на инвестора. Подробно об этом писал Минфин в специальном письме.

Пример. Допустим, 10 сентября 2018 года Петр получил на банковский счет купонный доход по 20 еврооблигациям «Газпрома» — Gaz Capital S.A. (XS0290580595) — на общую сумму 651 $. Ему нужно платить налог.

Из документов понадобится подтверждение суммы и даты дохода — например, уведомление о выплате дохода. Если его нет, подойдет просто выписка по банковскому счету.

Как рассчитать налог. Нужно уплатить 13% от суммы полученного купона в рублях по курсу на дату получения дохода.

В нашем примере курс доллара на 10.09.2018 — 69,0286 ₽ за 1 $. Сумма дохода Петра в рублях — 44 937,61 ₽. Сумма налога — 5842 ₽.

Как отразить в декларации. В программе «Декларация» нужен раздел «Доходы за пределами РФ». Чтобы он стал активен, на первой вкладке нужно отметить галочкой пункт «Имеются доходы в иностранной валюте».

Источник выплаты — эмитент облигации. Страна источника выплаты — страна эмитента (США — 840). Страна зачисления выплаты — для российского брокера нужно указать код России: 643. Код дохода 1530 или 1531 — в зависимости от того, обращающиеся у вас облигации или необращающиеся. Включать купон по облигациям в налоговую базу по операциям с ценными бумагами позволяет нам п. 7 ст. 214.1 НК РФ.

Дальше все аналогично примерам выше: загружаете и отправляете файл через кабинет налогоплательщика или относите декларацию на бумаге в ИФНС.

Если заполняете декларацию в личном кабинете налогоплательщика, нужно выбрать вкладку «За пределами РФ». После этого отправьте декларацию, нажав на кнопку «Подтвердить и отправить», а налог заплатите не позднее 15 июля.

Если вы продали валюту или драгоценные металлы

Иностранная валюта и драгметаллы — это имущество. Доход, полученный от продажи валюты на бирже, по закону нужно самостоятельно задекларировать. К доходам от продажи валюты можно применить имущественный налоговый вычет — не более 250 000 ₽ за год. Либо доходы от продажи имущества можно уменьшить на расходы — сумму, за которую вы его изначально купили.

При этом в кодексе нет прямых указаний, как именно определять соответствие между доходами и расходами, а Минфин в письмах предлагает решить это налогоплательщику самостоятельно.

У нас была отдельная статья о том, как платить налог с дохода от продажи валюты. Но в случае с торговлей на бирже может не быть чистой покупки и последующей продажи валюты. Обычно сначала вы покупаете доллары, на них — акции, акции потом продаете, получаете доллары и конвертируете их в рубли. В этом случае возникают две отдельные налоговые базы: доходы от торговли ценными бумагами и доходы от продажи валюты.

Если вы торгуете через российского брокера, он выступает налоговым агентом по доходам от купли-продажи ценных бумаг, а вам остается задекларировать только продажу валюты. Если торгуете через иностранного брокера, надо декларировать оба типа доходов самостоятельно.

Пример. Петр торгует ценными бумагами через российского брокера. 2 октября 2018 года Петр приобрел 3000 $ на бирже по курсу 65,3253 ₽ за доллар. На эти деньги он 23 ноября купил 100 акций Bank of America по 27,03 $ за акцию, а 28 ноября продал их по 28,34 $ за акцию. 20 декабря 2018 года Петр продал 2000 $ по курсу 68,3097 ₽ за доллар. Его доход по операциям с ценными бумагами — 11 919,61 ₽, с него удержит налог брокер и отчитается об этом. Доход Петра от операций с валютой — 5968,8 ₽, его нужно задекларировать самостоятельно.

Чтобы отчитаться перед налоговой, нужен отчет брокера за период, включающий покупку и продажу иностранной валюты.

Как рассчитать налог. Сумма полученного дохода — это сумма, вырученная от продажи иностранной валюты. В нашем случае это 136 619,4 ₽. К доходам от продажи валюты можно применить имущественный налоговый вычет, не более 250 000 ₽ за год. Это удобно, когда объемы продажи валюты невелики. Сумму налога считаем так:

- Сумма налога = (Сумма дохода − Сумма вычета) × 13%

В нашем случае сумма дохода меньше 250 000 ₽, поэтому налога у Петра не возникает.

Вместо использования имущественного вычета доходы от продажи валюты можно уменьшить на расходы на ее приобретение. Это выгоднее, если вы продали большой объем валюты.

Сумма расходов — это сумма в рублях, затраченная на покупку валюты. В нашем случае:

- 2000 × 65,3253 = 130 650,6 ₽

Сумма налога = (сумма дохода − сумма расходов) × 13%. Сумму налога считаем так:

- (136 619,4 − 130 650,6) × 13% = 776 ₽

В нашем примере Петру выгоднее использовать имущественный вычет.

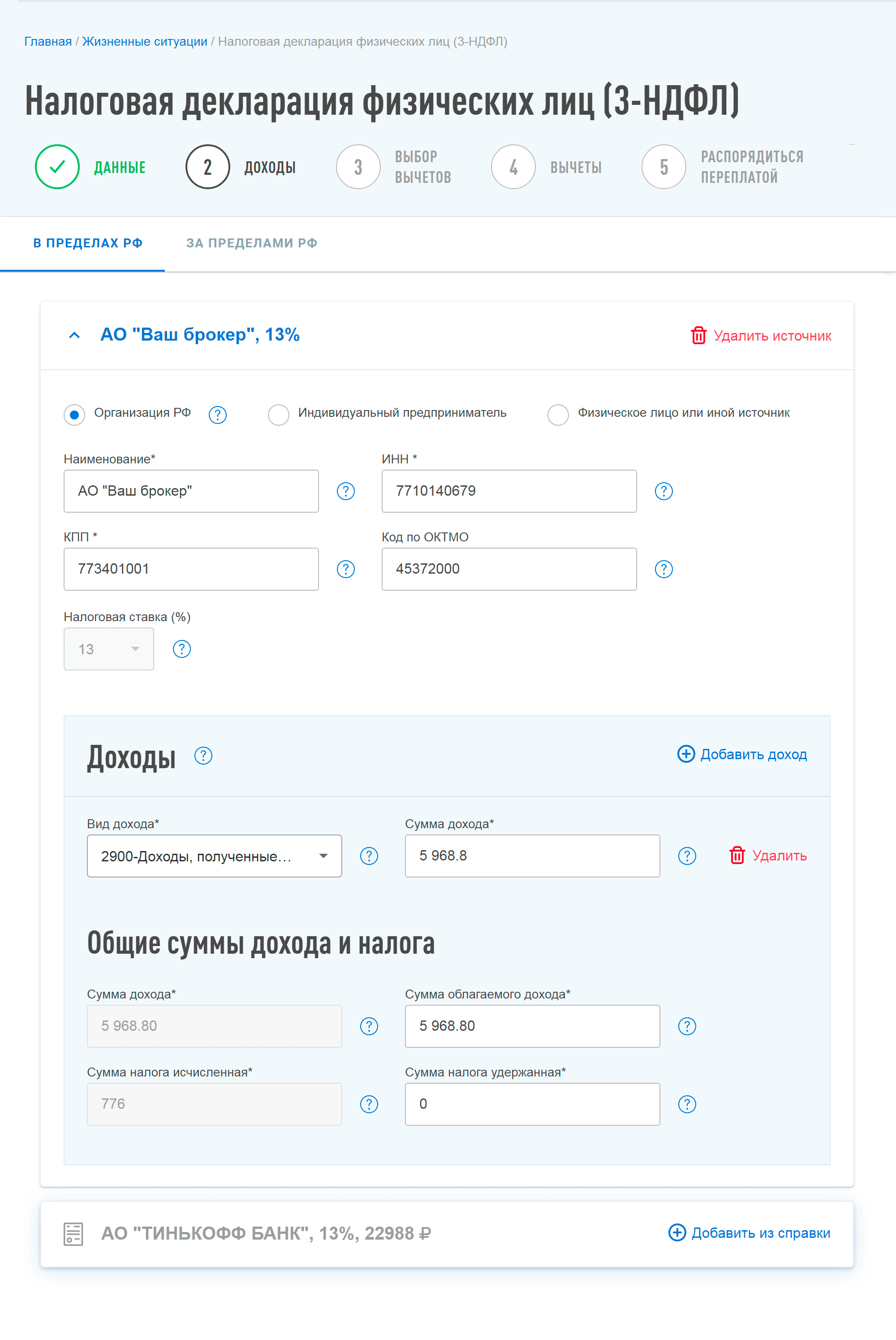

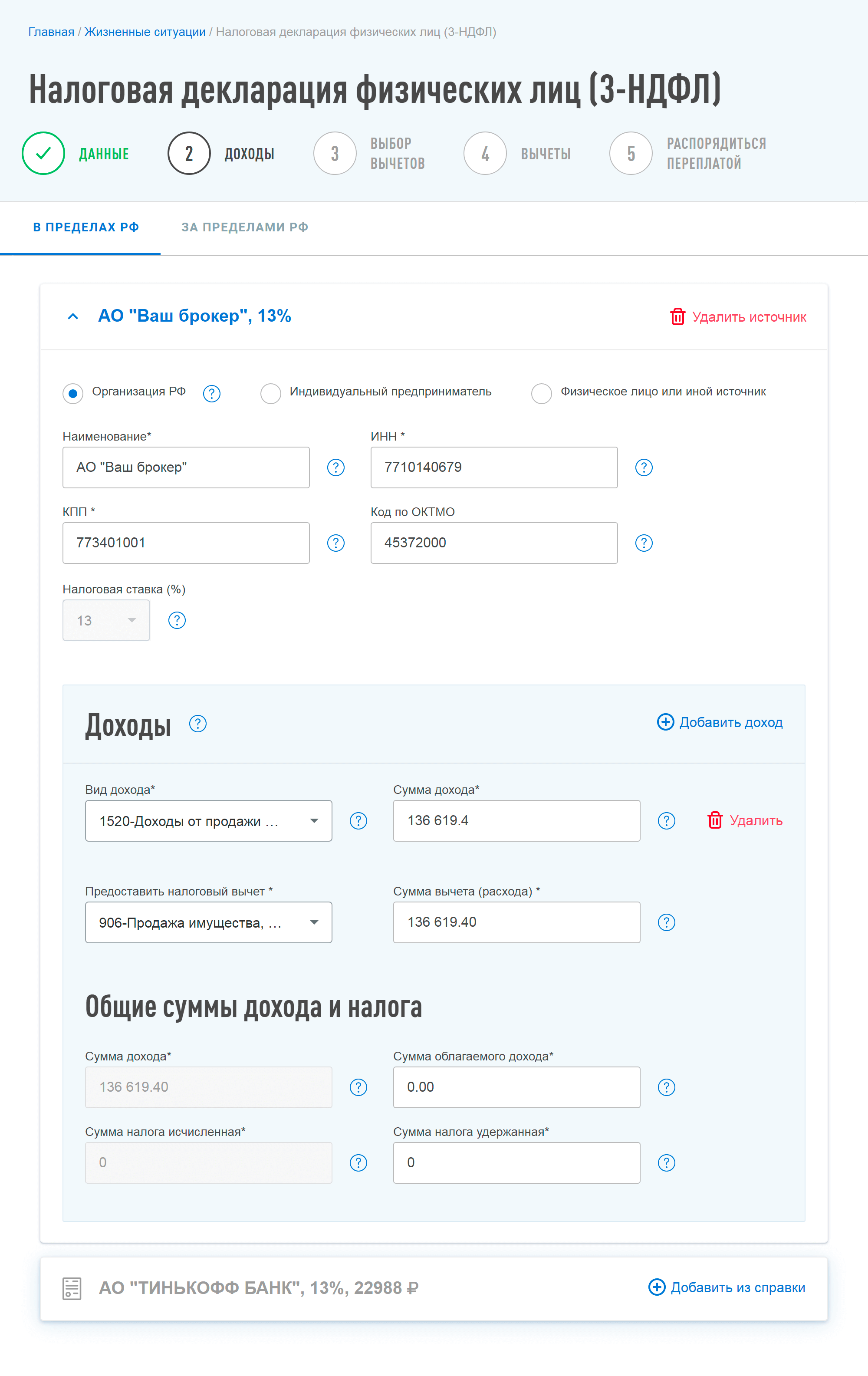

Как отразить в декларации. Если заполняете декларацию 3-НДФЛ в программе «Декларация», нужен раздел «Доходы, полученные в РФ». Источник выплаты — брокер, через которого вы торговали валютой.

Есть несколько вариантов, как задекларировать такие операции.

Вариант первый: отражать операции с валютой по коду дохода 2900. Для этого кода не предусмотрена возможность применения вычета, поэтому отражаем в сумме дохода финансовый результат — прибыль. Такой вариант не подойдет, если вы используете имущественный вычет или если валюта продана с убытком.

Второй вариант: отразить операции с валютой по коду дохода 1520, применить к нему имущественный вычет до 250 000 ₽ — код вычета 906 — либо уменьшить сумму дохода на сумму расхода — код вычета 903.

Если не пользуетесь имущественным вычетом, а уменьшаете доходы на произведенные расходы, вместо кода вычета 906 выбирайте код вычета 903, а в графе «Сумма вычета» указывайте сумму этих расходов. Продажу драгоценных металлов на бирже можно декларировать аналогично, как и иностранную валюту.

Далее все как обычно: отправляйте декларацию до 30 апреля и платите налог не позднее 15 июля.

Если вы торговали ценными бумагами через иностранного брокера

Вы можете торговать иностранными ценными бумагами через российских брокеров — они выступают налоговым агентом по торговым операциям с иностранными бумагами. Если вы торгуете через иностранного брокера, все расчеты придется взять на себя. При активной ежедневной торговле это требует значительных усилий от инвестора.

Какие нужны документы. Отчет брокера и перевод отчета на русский язык. Дополнительно в произвольной форме нужно предоставить расчеты и пояснения по рассчитанным суммам.

Как рассчитать налог. Каждую сделку продажи нужно пересчитать из валюты в рубли по курсу ЦБ на дату получения дохода. Дата получения дохода, то есть дата расчетов по сделке продажи, указана в отчете иностранного брокера.

Каждую сделку покупки ценных бумаг нужно пересчитать в рубли по курсу ЦБ на дату совершения расхода, то есть на дату расчетов по сделке покупки. Расходы на приобретение бумаг, которые еще не проданы на конец года, в расчете не участвуют.

Комиссии надо переводить в рубли по курсу на дату списания комиссии по отчету брокера. Налоговым кодексом предусмотрен пересчет в рубли отдельно доходов и расходов, а не общего финансового результата.

После этого определите финансовый результат в рублях по каждой сделке продажи ценных бумаг. Расходы учитываются по методу ФИФО, first in first out: первыми продаются те бумаги, которые были первыми куплены. Суммируйте финансовые результаты по сделкам, рассчитайте налог 13%.

Если вы торгуете не только акциями, но и фьючерсами, нужно отдельно считать налог по ценным бумагам и по производным финансовым инструментам.

Как отразить в декларации. В программе «Декларация-2018» нужен раздел «Доходы за пределами РФ». Чтобы он стал активен, на первой вкладке отметьте галочкой пункт «Имеются доходы в иностранной валюте», а в личном кабинете налогоплательщика поставьте галочку напротив пункта «Доходы от источников за пределами Российской Федерации».

В декларации необходимо отразить отдельными строками доходы на каждую дату их получения, то есть на каждую дату, в которую происходили продажи бумаг. К каждой из этих дат нужно заполнить курс валют по данным Центрального банка.

Расходы не обязательно отражать отдельными датами. Все расходы надо разделить на группы в зависимости от того, к какому из типов инструментов они относятся: например, акции или фьючерсы. Пересчитанные в рубли расходы можно суммировать отдельно по каждому типу инструментов и отразить их общей суммой к любой дате получения дохода по этой группе инструментов.

Сумму налога к уплате программа рассчитает самостоятельно.

И напоследок

Если вы активно инвестируете и вам подходят сразу несколько случаев из моей статьи, не надо подавать отдельные декларации на каждую ситуацию: все доходы и все вычеты нужно включить в одну декларацию.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique