«Стали появляться пробки по утрам»: как я досрочно погасила ипотеку и продала это жилье

Читательница Т—Ж взяла ипотеку, не имея финансовой подушки.

Родители обещали помочь в случае форс-мажора, но он, к счастью, не произошел, поэтому Жанна успешно заработала на ремонт, закрыла кредит — и продала квартиру. В своей истории она рассказала, как выбирала жилье, в какие банки подавала заявку и почему в итоге решила перебраться в другое место.

Это история из Сообщества. Редакция задала вопросы, бережно отредактировала и оформила по стандартам журнала

Предыстория

Я переехала в Москву из небольшого города в Центральной России. Поступила в университет, но мне не дали общежитие, и с 17 лет я маялась по съемным комнатам и квартирам — так прошло целых восемь лет. Очень часто хозяева оказывались не самыми добросовестными: могли решить в один день, что больше не хотят сдавать жилье, одна бабка обвинила меня в воровстве ее простыни и выгнала в один вечер.

Когда мне было 25 лет, я решила брать ипотеку, так как устала от этих нервотрепок. В то время я жила с парнем, мы обговорили, что он возьмет на себя питание, а я продолжу скидываться на половину съема и сама буду закрывать ипотеку. Боялась потерять работу и не иметь возможности платить, но родители меня поддержали. Обсудили, что в случае форс-мажора они точно смогут пару месяцев тянуть мою ипотеку, а я за это время успею найти работу.

Поиск квартиры

Мне нужна была недорогая квартира, по цене максимум 4 000 000 ₽, недалеко от Москвы, чтобы ездить в офис. Готовое жилье в новостройках в Подмосковье стоило 4 000 000—5 000 000 ₽ без ремонта. Вторичка в Москве далеко от метро, в плохом состоянии обошлась бы мне в 5 000 000—6 000 000 ₽. Так стало понятно, что надо брать новостройку и копить на ремонт, другое не потяну.

Я не пользовалась услугами риелторов: сама искала в интернете застройщиков, изучала районы, ездила смотреть, как по факту обстоят дела.

Вариант № 1. Пиковские дома в Бутове: хорошая транспортная доступность, рядом — метро, но цены значительно отличались от тех, что на сайте, получалось свыше бюджета.

Вариант № 2. Смотрела стройку «Самолета» недалеко от Некрасовки. Цены были очень привлекательными, метро видно практически из окна, квартиры сдавали с ремонтом от застройщика, но к подземке вела однополосная дорога, вокруг которой было поле.

Застройщик показывал план развития и обещал, что там построят хорошую пешеходную дорогу. Я побоялась верить рассказам на бумаге. Забегая вперед, скажу, что не зря: у этого ЖК долгое время ничего не менялось. Буквально на днях я узнала от знакомой, что дорогу начали расширять, но от пробок это пока никак не спасает — люди все так же с трудом добираются до метро.

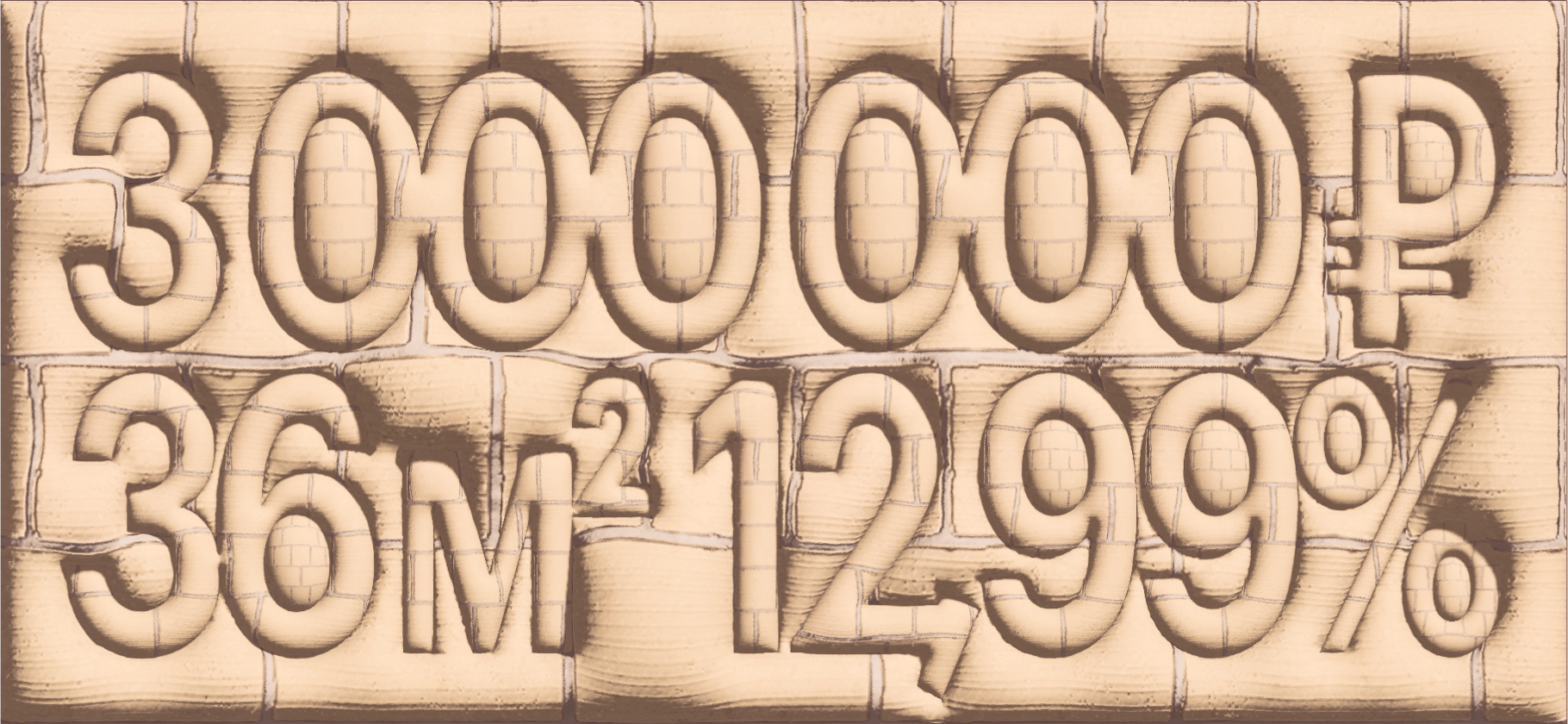

Вариант № 3. Еще я смотрела две стройки в Видном. На момент покупки — в 2014 году — там было немного вариантов. Мне понравилась однокомнатная квартира 36 м² от RDI с очень удобной планировкой: небольшая комната 15 м² с нишей, куда можно поставить кровать, большая лоджия около 5 м², хороших размеров кухня 9 м², большая ванная с туалетом 4,5 м². Плюс в коридоре было место, где я организовала гардеробную. Окна квартиры выходили во двор, высокий 13-й этаж.

Этот вариант стоил чуть больше 3 000 000 ₽, сдача дома планировалась через два года, и я решила на нем остановиться: как раз успела бы накопить на ремонт.

Финансы

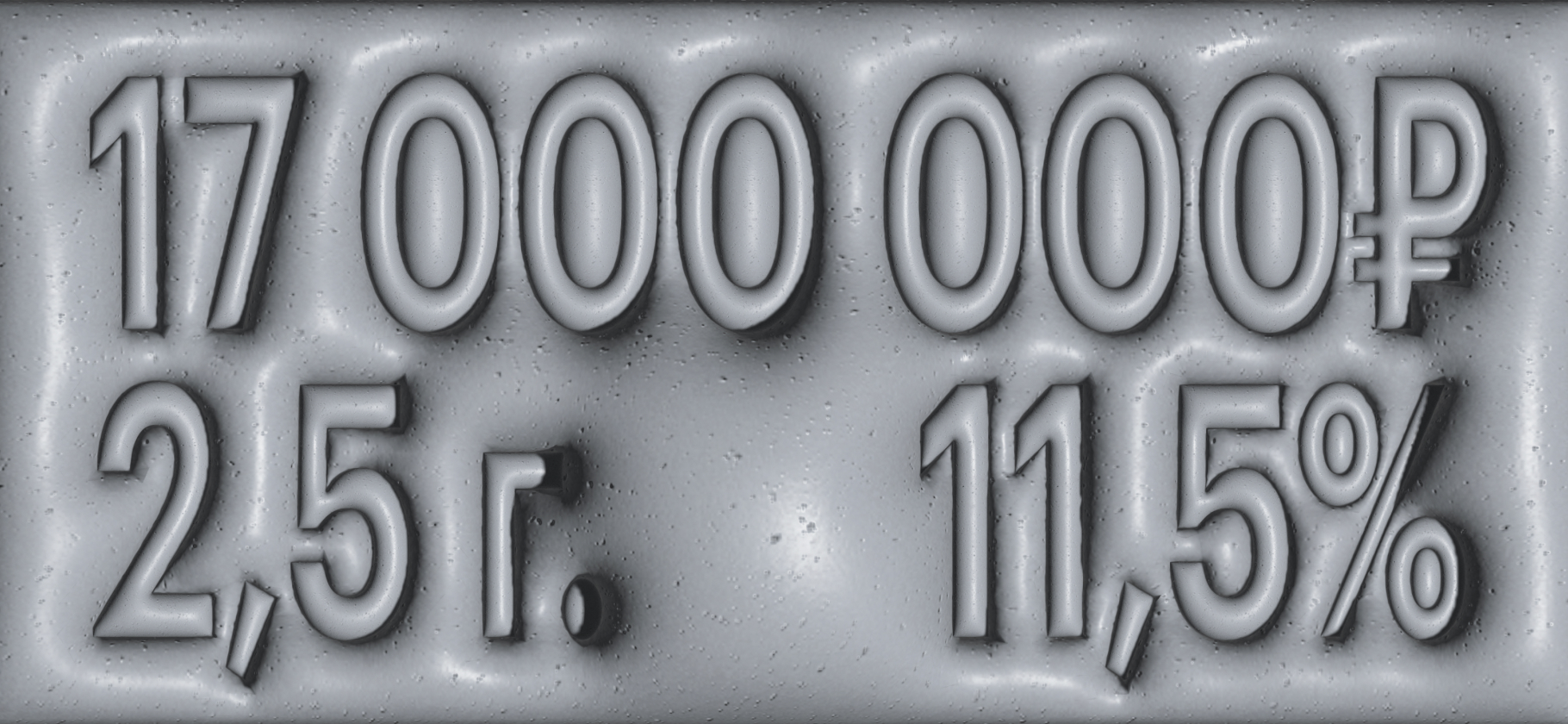

Я подала документы на ипотеку в Сбербанк, «Альфа-банк», «Открытие», ВТБ и «Газпромбанк». Мою заявку везде одобрили. В итоге я выбрала зеленый банк, так как он предложил самую выгодную на тот момент ставку — 12,99%.

Страховку оформила там же из-за неопытности и не совсем корректной информации от менеджера. Она сказала, что страховку надо оформить день в день. Конечно, бежать по другим страховым я не хотела. Согласилась на их условия, а они были кабальными — 1% от суммы долга, около 25 000 ₽. Размер ежемесячного платежа по ипотеке при этом был 34 000 ₽.

Первый взнос составил 600 000 ₽. С ним мне помогли родители. Они в тот период продавали свою квартиру, покупали новую и часть денег пожертвовали мне — 400 000 ₽. А 200 000 ₽ я к тому моменту накопила сама. На это ушел, наверное, год.

Я умею экономить и откладывать деньги, для меня это не стоит каких-то громадных усилий. Поэтому на время просто отказалась от походов по кафе, а вещи покупала только самые необходимые. При этом параллельно у меня была отдельная копилка на непредвиденные расходы.

Оформление документов

У меня была официальная зарплата — около 60 000 ₽. Я брала ипотеку как физическое лицо, без созаемщиков. Представляла только 2-НДФЛ, паспорт, СНИЛС, ИНН, трудовую книжку. Остальные документы прислал застройщик, потому что их проект был аккредитован там, где я запрашивала ипотеку.

Во всех банках все было гладко и быстро, кроме «Газпромбанка». Я очень хотела получить ипотеку у них, потому что там можно было выбрать дифференцированный платеж. Это когда заемщик каждый месяц вносит фиксированную сумму в счет погашения основного долга плюс сверх нее уплачивает проценты.

Благодаря тому, что проценты всегда рассчитываются исходя из оставшейся суммы долга, процентная часть платежа со временем начинает уменьшаться, а вслед за ней уменьшается и весь размер ежемесячного взноса. Получается, чем меньше тело кредита, тем меньше процентов нужно платить каждый месяц и тем меньше в итоге будет переплата. Дифференцированная схема зачастую в результате оказывается заметно выгоднее.

Но в «Газпромбанке» очень долго проверяли документы, я им звонила, чтобы напомнить о себе. В итоге не дождалась. Смс об одобрении от них пришло примерно через две недели, когда я уже была в активной стадии оформления покупки. В остальных банках все одобрили быстро.

Итоги

Мой дом сдали с опозданием на полгода, в феврале 2017 года, зато на момент завершения стройки я уже накопила 600 000 ₽ на ремонт. Это получилось благодаря тому, что первые три года я платила ипотеку без досрочных платежей.

После получения ключей от квартиры я нашла бригаду, и начался ремонт. Они обещали все закончить за два месяца, но не получилось. В итоге все затянулось на четыре. Все это время я продолжала жить в съемной квартире.

К моменту переезда в свою я стала значительно больше зарабатывать, начала гасить кредит досрочно. Плюс получила налоговый вычет, полностью закинула его в досрочку и каждый год поступала так же. А в конце 2017 года воспользовалась рефинансированием под 9,99% в «Райффайзенбанке», что значительно снизило платеж — вроде бы на 4000—5000 ₽, сумм я уже не помню.

В итоге я погасила ипотеку в 2020 году, через шесть лет после оформления. Сначала мне нравилось жить в Видном. Но город застраивался очень быстро, стали появляться огромные пробки по утрам, очереди на автобусы до метро. Приходилось выезжать на работу в 06:30, чтобы приехать к 08:00. А чтобы приехать к 09:00, выходить надо было всего лишь на 15 минут позже.

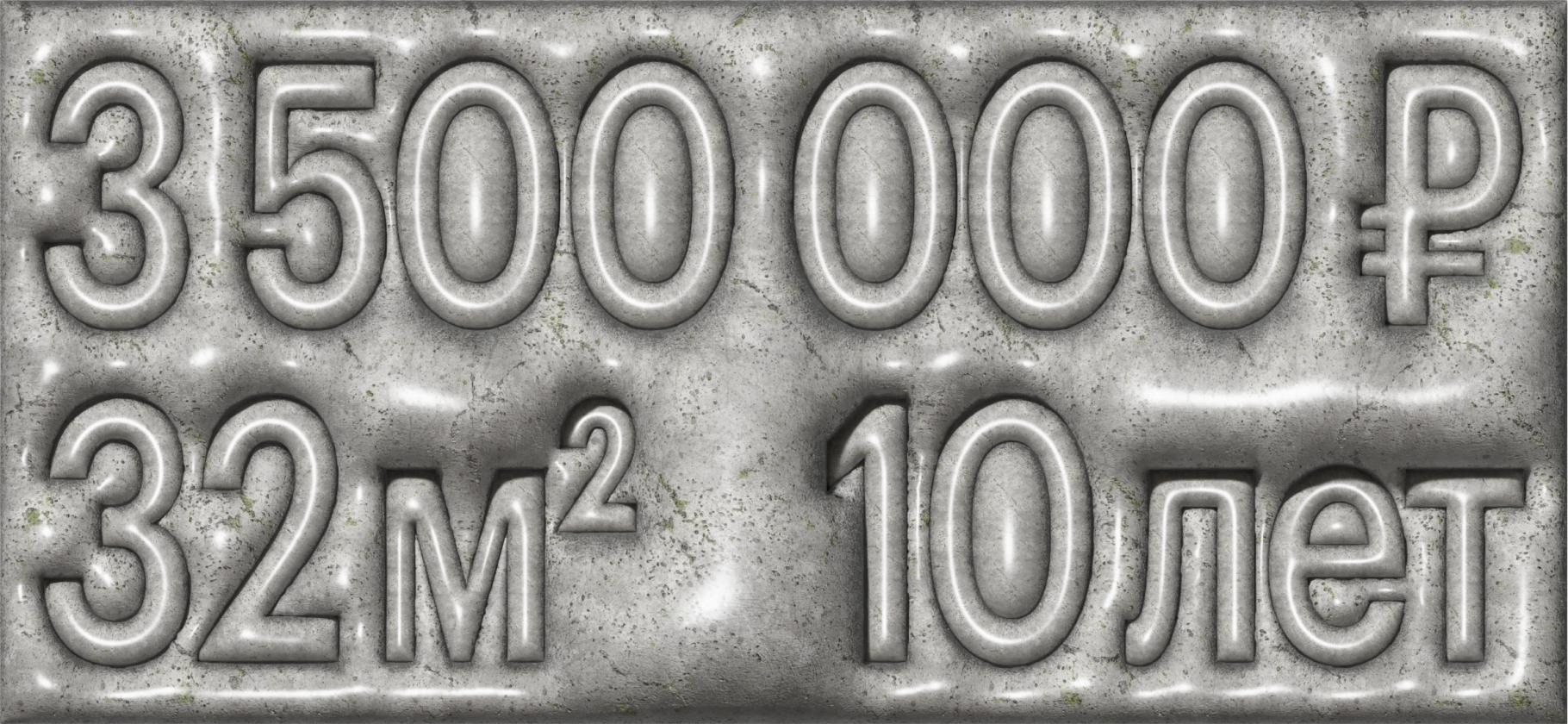

Помучившись некоторое время, я решила переехать. Но нисколько не жалею, что ввязалась тогда в ипотеку. Свою квартиру я продала в конце 2021 года за 6 500 000 ₽, и эта сумма послужила первоначальным взносом на новый кредит. Я купила однушку в отличном районе на северо-западе Москвы рядом с метро и Третьим транспортным кольцом. До центра города я могу добраться всего за 15 минут.

Сейчас у меня ипотека в «Альфа-банке» на 10 лет под 7,99%. Ежемесячный платеж — 38 000 ₽, но я плачу 50 000 ₽. Получается, 12 000 ₽ идет на досрочное погашение. Я могла бы взять на меньший срок с увеличением платежа, но мне так комфортнее психологически. Платеж настолько для меня низкий, что при нештатной ситуации я смогу спокойно жить без зарплаты и продолжать платить ипотеку, не привлекая никого в помощь.

Выводы

Перед принятием решения о покупке квартиры в ипотеку я советую следующее.

Изучить ипотечный рынок. Со второй квартирой разброс предлагаемых банками процентов был от 7,99 до 10,99%, а это существенная разница.

Оценить стабильность дохода и определить, какой платеж будет комфортен. Для меня это была объективно небольшая сумма, которую я всегда смогу заработать. На основе нее я рассчитала срок кредита и стоимость квартиры, которую могу себе позволить.

Не забывать про ремонт. Если на него надо копить, это нужно учесть при планировании платежа.

Для тех, кто в паре, — обсудить максимально подробно, кто за что отвечает в финансовом плане. Как я рассказывала выше, мы с моим молодым человеком обсудили, кто за что будет платить: он берет на себя все расходы на еду, я продолжаю скидываться на съем.

Но мы также заранее обговорили, что он мне не помогает с ипотекой, накоплениями на ремонт, а это значит, что, если мы расстаемся, он не претендует ни на какие возмещения от меня. Так как мы на тот момент были вместе уже семь лет, все строилось на устных договоренностях.

Подумать о плохом и подстелить соломку. С первой квартирой я заручилась поддержкой родителей, что они возьмут ипотеку на себя в случае чего, со второй квартирой проще: у меня есть финансовая подушка.

Прислушаться к себе. Это, наверное, главное, чем я руководствовалась оба раза. Подумайте, какие проблемы вы хотите решить при помощи покупки квартиры. Правда ли ваша жизнь улучшится, а не будет такой же, только еще с кредитом на 1000 лет? Если плюсов больше, дерзайте.