Что делать, если нечем платить ипотеку

Варианты решения, если нет денег на ипотеку

Общая задолженность россиян по ипотекам на май 2023 года — 15,6 трлн рублей.

Когда берут ипотеку, выбирают комфортный для себя ежемесячный платеж. Но срок у кредита долгий, а финансовое положение семьи может измениться. Например, человек потеряет работу или вовсе станет нетрудоспособным. Тогда платежи по ипотеке будет не потянуть.

Расскажу, какие варианты есть у заемщика и что делать в такой ситуации, чтобы не лишиться квартиры.

Что будет, если не платить ипотеку

Ипотека, в отличие от потребительских кредитов, обеспечена залогом — квартира в залоге у банка, пока ипотеку не погасили. В случае чего банк может взыскать долг за счет квартиры. Например, если заемщик нарушает условия кредитного договора — вносит платежи не вовремя или перестал платить. Вдобавок банк может начислить штраф за просрочку по выплатам.

Штраф и неустойка. Когда перестают платить по ипотеке, банк может назначить неустойку за просрочку по ежемесячному платежу:

- Штраф — единовременную сумму за нарушение обязательств.

- Пени — ежедневная неустойка за каждый день просрочки.

При этом, как и в случае с потребительскими кредитами, закон ограничивает максимальный размер санкций. По ипотеке штраф не может превышать ключевую ставку, которая действовала на момент подписания кредитного договора.

Например, клиенты оформили ипотеку в конце 2022 года при ключевой ставке 7,5%, а невыплаты начались осенью 2023 года при ставке 13%. Штраф посчитают исходя из 7,5%. Его начислят на период, когда клиент не вносил своевременно платеж. Так, при ежемесячном платеже 20 000 ₽ и просрочке 30 дней штраф — 123,29 ₽ (20 000 × 7,5% × 30 / 365).

Вместо штрафа банк может назначить неустойку — до 0,06% от суммы пропущенного платежа за каждый день просрочки. Так, для нашего примера неустойка будет 360 ₽ (20 000 × 0,06% × 30).

Вариант, по которому кредитор будет начислять неустойку, прописывают в кредитном договоре.

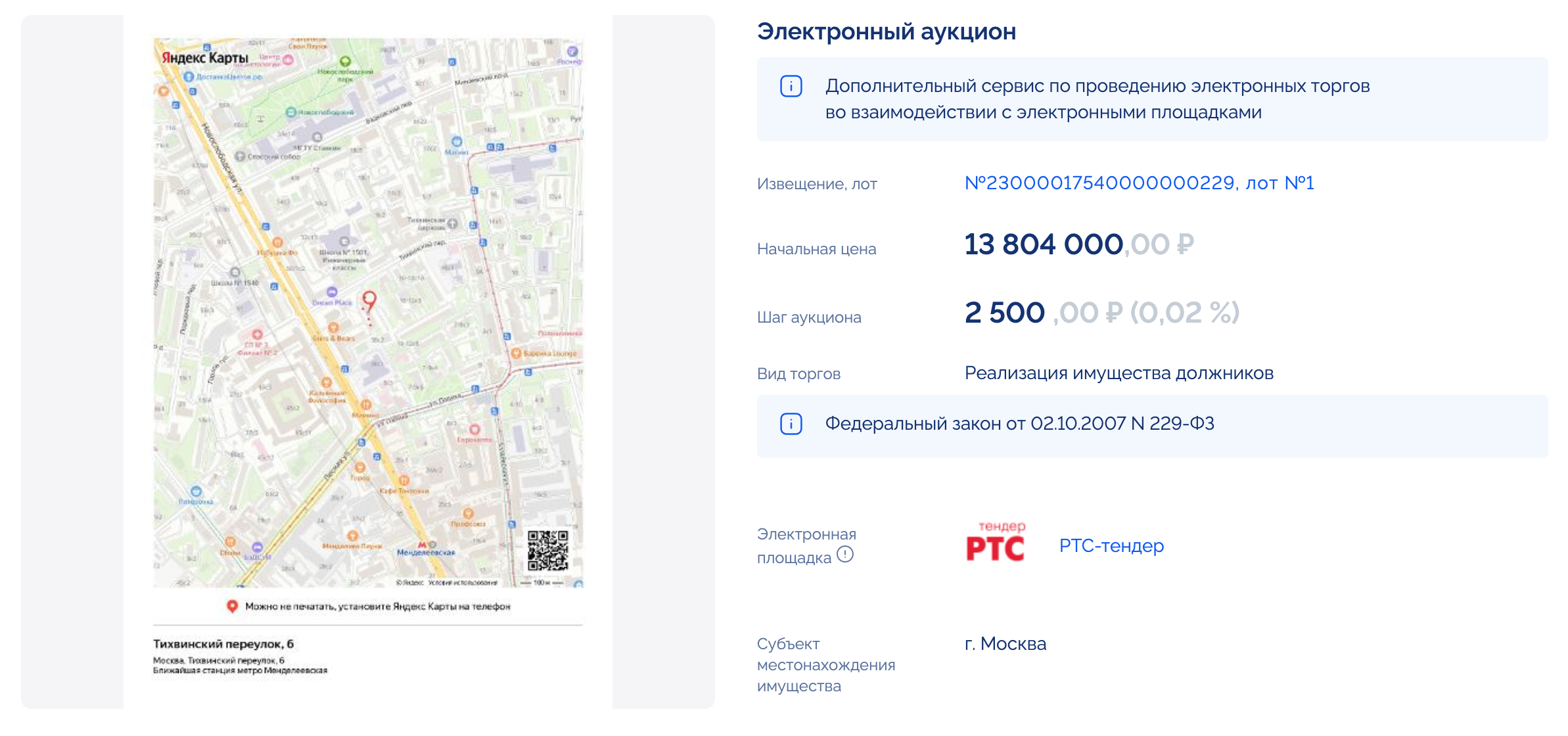

Реализация залога. Если нарушения ипотечного договора существенные, банк может обратиться в суд и получить разрешение продать залог. Это допускается, когда сумма долга превышает 5% от стоимости недвижимости , а длительность просрочки — от 3 месяцев. Тогда ипотечную квартиру приставы выставят на аукцион, где ее могут выкупить, а вырученные деньги перечислят банку.

Кредитору, как и заемщику, невыгодно доводить дело до суда — это долгая процедура. Сначала кредитор обращается в суд и получает решение на продажу, позже его передают в ФССП. Пристав заводит исполнительное производство и проводит торги через Росимущество, которое ведает арестованным имуществом. Аукционом может также заниматься привлеченная организация.

На практике от обращения в суд до аукциона может пройти год, а то и больше. К тому же нет гарантии, что квартиру купят на первом аукционе, тогда организуют повторный. Если и на нем не будет победителя, квартиру предложат кредитору в счет оплаты задолженности.

Банк может согласиться и попытаться продать квартиру сам — на открытом рынке, например через «Авито» или «Циан». У него может быть и собственная площадка для размещения залоговых объектов. Например, банк ВТБ продвигает свою платформу по продаже непрофильных активов и залогового имущества. Причем там выставляют не только активы ВТБ, но и банков-партнеров.

Можно ли договориться с банком без суда

Должнику в случае проблем с выплатой ипотеки важно не прятаться от кредитора, а объяснить ситуацию и вместе с банком попытаться найти выход. Например, у Сбера есть возможность изменить условия кредитного договора при рождении ребенка. Ведь когда кто-то из супругов выходит в декрет, доход семьи часто снижается. Если жизненная ситуация изменилась, лучше не затягивать — отправить в банк письменное заявление с подтверждающими документами. В нашем примере — свидетельство о рождении ребенка.

Можно ли изменить условия по выплатам при разных жизненных ситуациях, обычно прописывают в кредитном договоре. Когда случай должника не подпадает под прописанные в договоре, банк пытается решить вопрос индивидуально. Ему выгоднее уладить все мирно, а не доводить дело до суда.

Что делать, если нечем платить ипотеку

Есть разные варианты решения проблемы — все зависит от ситуации.

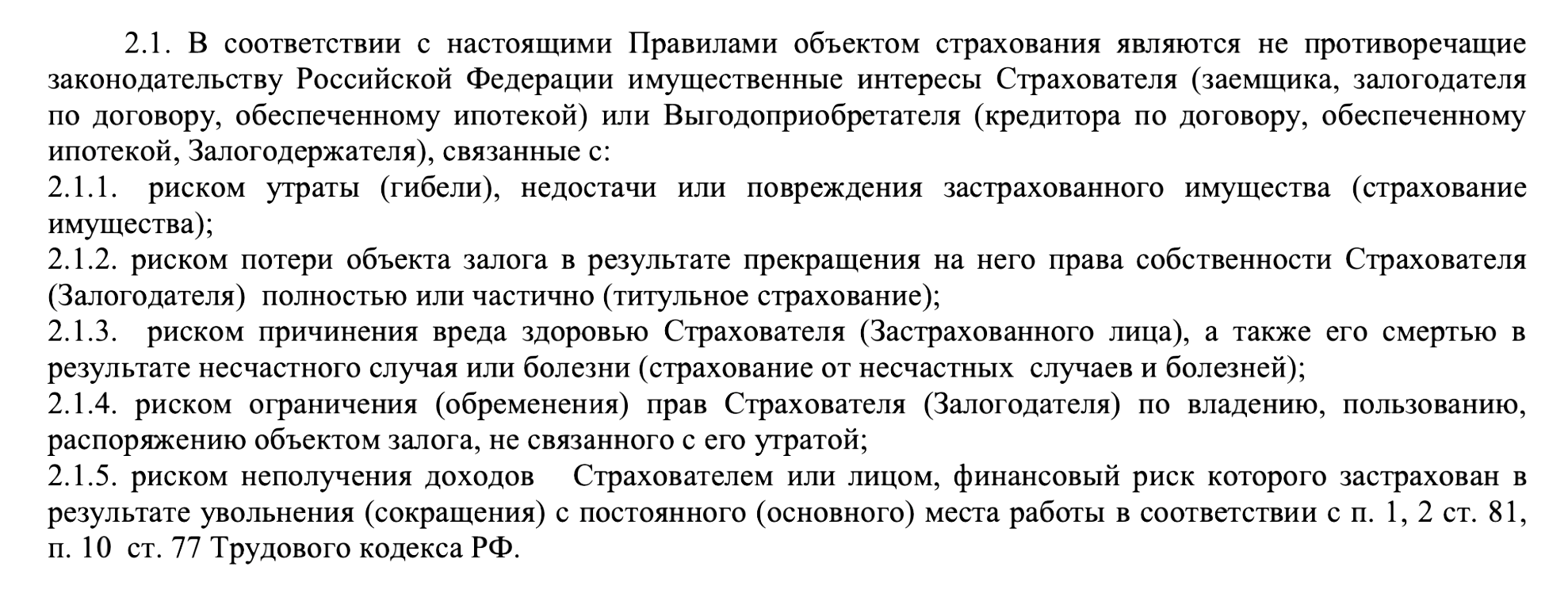

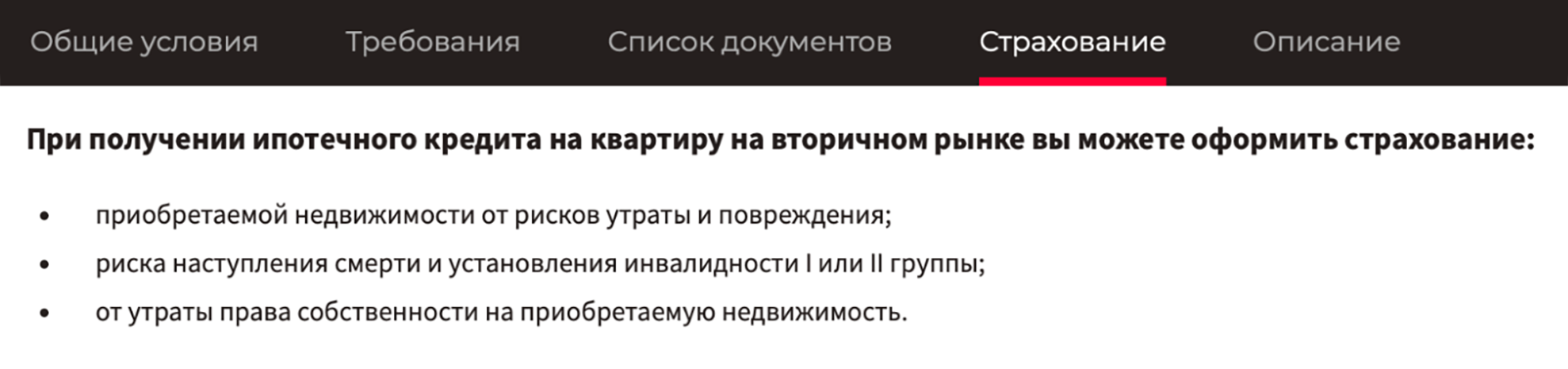

Страховка. При получении ипотеки заемщик обычно оформляет страховку. В нее входит страхование разных рисков. Напомню самые частые из них:

- Потери или утраты имущества. Залог нужно застраховать — это требование закона. При покупке вторичного жилья страховку оформляют в момент сделки, при покупке новостройки — после получения права собственности. Перед страхованием делают оценку квартиры.

- Причинения вреда здоровью заемщику, например смерть или инвалидность первой или второй группы. Такую страховку можно не оформлять, но тогда банк обычно повышает ипотечную ставку на 1—2 п. п.

- Потери права собственности — титульное страхование. Страховка защищает покупателя от рисков, если в будущем сделку по купле-продаже квартиры признают недействительной. Например, окажется, что продавец купил ее по поддельному договору или внезапно объявятся наследники. Эта страховка также не обязательна, но если отказаться, банк может повысить ставку.

- Ограничения права собственности — этот риск тоже защищает титульное страхование. Например, заемщик купил квартиру, по которой наложено обременение — пожизненная рента, которое предыдущий собственник не зарегистрировал в Росреестре.

- Неполучения доходов, или финансовый риск. Именно по нему страховая компания выплатит возмещение, если заемщик лишился работы не из-за потери трудоспособности — его уволили или сократили. Такую страховку банки не требуют, а по своей инициативе клиенты, как правило, не оформляют.

Обычно клиенты делают только те страховки, которые требует банк для сохранения минимальной ставки по ипотеке. Это страхование имущества, жизни и здоровья заемщика, реже — титул.

При отказе от страхования необязательных рисков банки обычно повышают ставку на 1—2 п. п. Но не всегда. Например, в случае ипотеки с господдержкой банк не может повысить процент, так как государство гарантирует заемщику определенную ставку. Если заемщик отказывается добровольно страховать жизнь и здоровье — ставка не меняется.

Застраховать основные риски на рынке готового жилья в среднем стоит 0,6%—1% от суммы кредита, увеличенного на 10%. Так, при ипотеке в 5 млн рублей страховку считают от суммы 5,5 млн рублей. Точный расчет сделает сотрудник страховой компании, с которым работает банк.

Перед оформлением страховки стоит сравнить тарифы разных компаний. Для предварительного расчета подойдет калькулятор ипотечного страхования.

Страховая выплатит компенсацию, если произошел страховой случай. Например, заемщик лишился работы из-за травмы, и ему присвоили первую группу инвалидности — нерабочую. Тогда компания выплатит компенсацию по страхованию жизни и здоровья, и за счет этого заемщик погасит долг перед банком. Если проблемы с выплатами по другой причине, например человека сократили, страховая погасит долг, только если заемщик добровольно страховал финансовые риски.

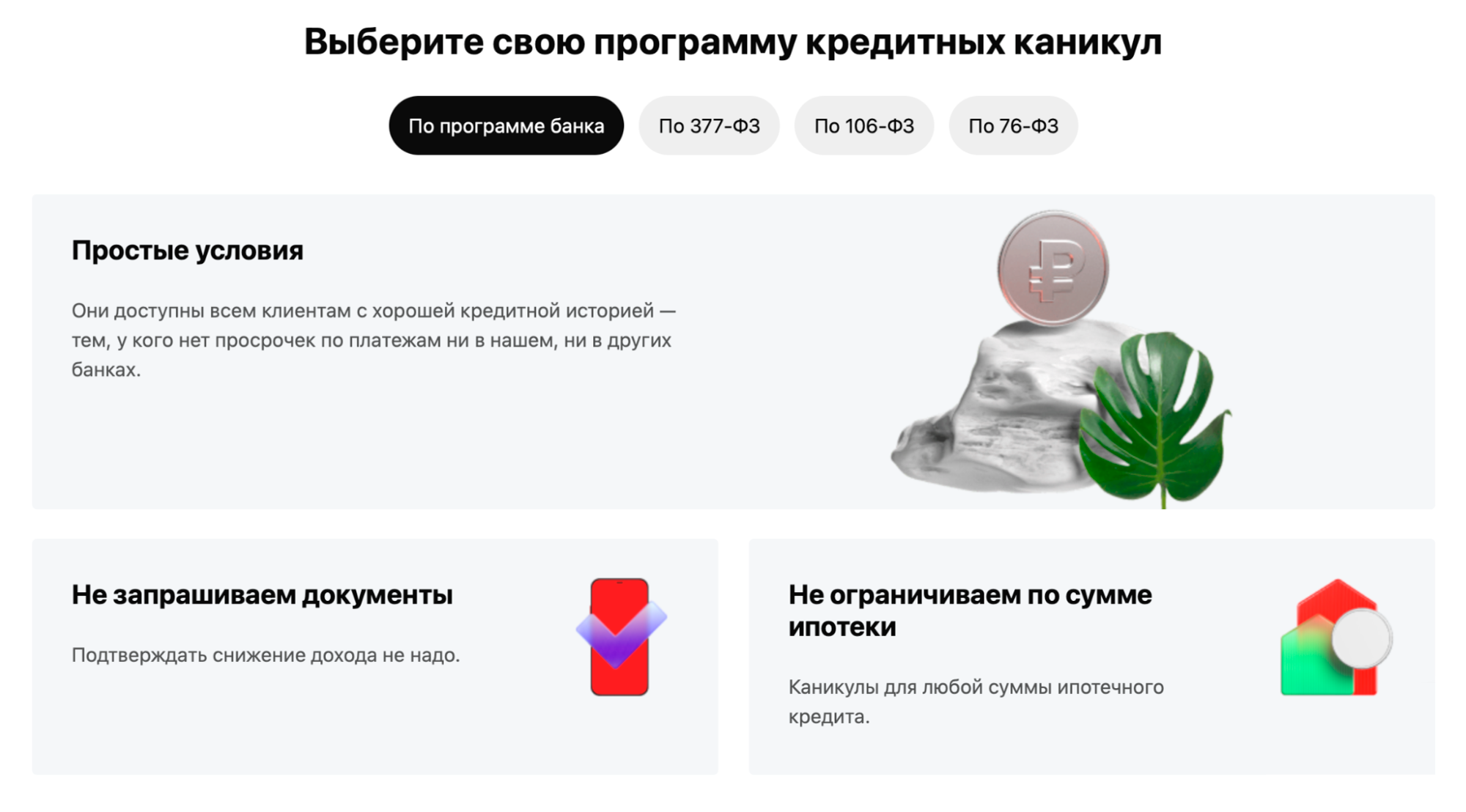

Ипотечные каникулы или отсрочка. Для клиентов, которые столкнулись с временными трудностями из-за снижения дохода или потери работы, есть специальная программа — ипотечные каникулы. Они бывают разными. Например, в 2020 году в разгар пандемии и в 2022 году правительство вводило специальные каникулы по всем типам кредитов.

Еще есть постоянно действующая программа. Вот ее важные особенности:

- Использовать можно один раз.

- Ипотечное жилье должно быть единственным.

- Клиент в трудной жизненной ситуации, например стоит на учете по безработице, получил инвалидность или его доход снизился на 30% или больше.

- Изначальная сумма кредита — не более 15 млн рублей.

Чтобы воспользоваться программой, клиент подает заявление — форма есть у ипотечного менеджера. К заявлению прикладывает подтверждающие документы, например при потере работы — трудовую книжку или форму СТД-Р, если заемщик встал на учет, или сведения о трудовой деятельности из СФР.

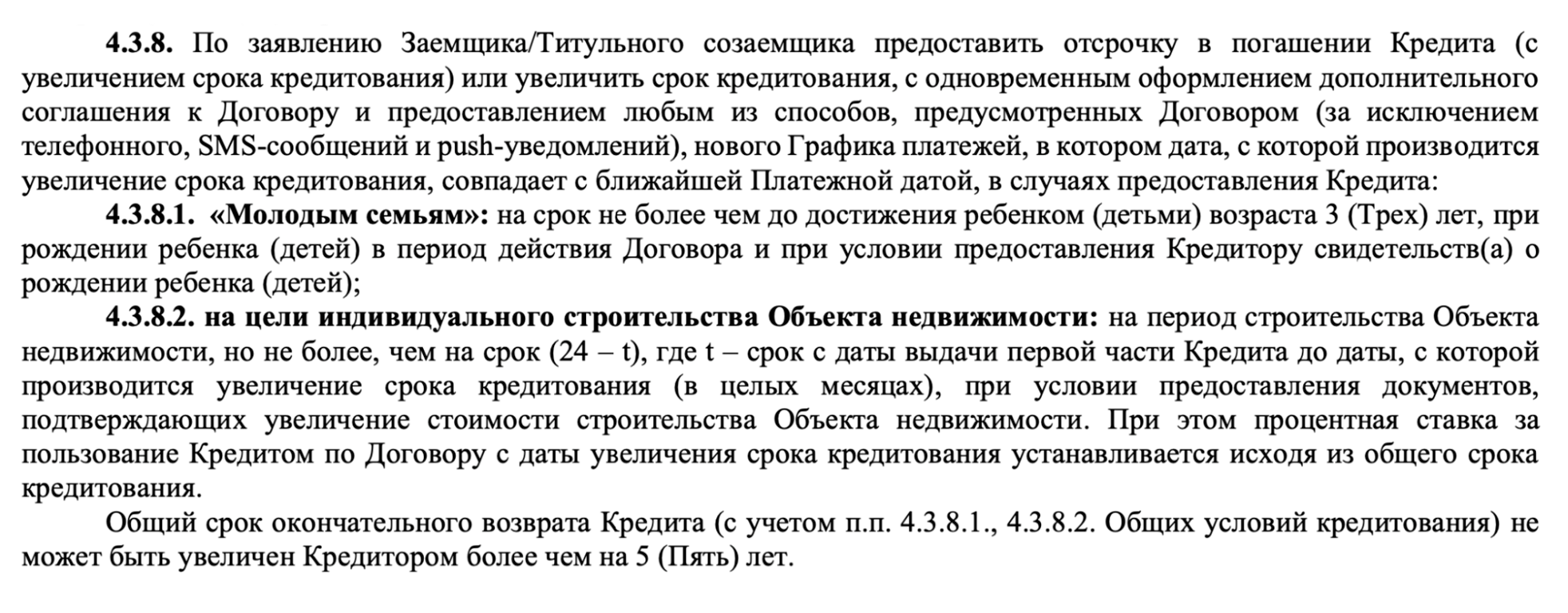

Когда банк рассмотрит заявление и подтвердит, что условия программы соблюдены, заемщик получает отсрочку по оплате платежей на шесть месяцев. Или он продолжает платить, но меньше начального платежа. При этом общий срок ипотеки увеличится на количество месяцев, в течение которых действовали каникулы.

Для мобилизованных и членов их семей есть специальные кредитные каникулы.

Помимо ипотечных каникул, которые регулирует закон, банки иногда разрабатывают свои программы, потому что по официальным каникулам отсрочка доступна не всем. Например, заемщикам с кредитом выше 15 млн рублей.

Банки иногда предлагают отсрочки и снижение платежей, например, если заемщик вступил в брак или у него родился ребенок. О возможности такой опции узнают заранее — иногда она доступна только при подаче заявки на ипотеку или через три месяца ежемесячных выплат. Так, «Росбанк» предлагает опцию «Год без забот», когда клиенты в течение года платят только проценты вместо полного платежа. Опцию предлагают семьям, у которых появился ребенок.

Рефинансирование. Не всем клиентам доступны ипотечные каникулы, например если уже пользовались ими или документально не подтвердить жизненные обстоятельства. Тогда снизить ежемесячные выплаты можно через рефинансирование — перевод ипотечного кредита в новый банк. Технически это происходит так: клиент кредитуется в новом банке на лучших условиях и за счет этих денег гасит долг по старому договору.

Зачем рефинансироваться:

- Снизить ставку. Ключевая ставка в стране часто меняется, а вместе с ней ставки по кредитам. Если появились предложения со ставками на 1—1,5% ниже, стоит рефинансировать кредит.

- Увеличить срок кредита, чтобы снизить ежемесячный платеж, хотя общая переплата может вырасти. Например, если изначально ипотеку взяли на 20 лет, то можно рефинансировать ее на тридцатилетний кредит, пусть даже под ту же ставку. И так снизить нагрузку на семейный бюджет.

- Объединить кредиты. Многие банки предлагают вместе с рефинансированием ипотеки перекредитовать и другие обязательства заемщика — «упаковать» все долги в один кредит. За счет долгого срока погашения ипотеки ежемесячные платежи по остальным кредитам снизятся.

Кроме требования по отсутствию просрочек у каждого банка бывают дополнительные:

- Клиент не реструктурировал ипотеку или с этого момента прошло 6—12 месяцев. Про реструктуризацию расскажу ниже.

- Не было длительных просрочек — от 30 дней и больше за последние 1—3 года до обращения в банк.

- В ипотеке не использовали маткапитал.

- Квартиру покупали за полную стоимость без занижения. Иногда при купле-продаже прописывают сумму до 1 млн рублей, которая равна вычету, чтобы не платить налог с продажи.

Требования обычно не публикуют на сайте банка. Их уточняют у ипотечного менеджера, в службе поддержки или в ипотечном центре.

Обращаться за рефинансированием нужно заранее — пока не начались просрочки по выплатам. Проблемный кредит новый банк не перекредитует, ведь одно из главных требований — отсутствие текущих просрочек. К тому же на переход в новый банк может уйти несколько месяцев.

Сроки перехода также зависят от того, есть ли закладная по текущему кредиту и в каком она виде — электронном или бумажном. Если последнее, то после погашения ипотеки нужно получить у банка документ на руки и самостоятельно снять обременение через МФЦ. А затем зарегистрировать обременение в пользу нового кредитора. Подробнее об этом мы писали в статье про рефинансирование ипотеки.

Реструктуризация. Это изменение условий действующего ипотечного договора, чтобы облегчить финансовое бремя заемщика. В отличие от рефинансирования, которое можно сделать в любом банке, долг реструктуризируют только у текущего кредитора.

Закон не обязывает банки оказывать эту услугу. Решение по каждой заявке принимают индивидуально. При обращении за реструктуризацией для заемщика главное — доказать, что его доход снизился по независящим от него причинам. Например, если предоставить трудовую книжку с записью об увольнении по собственному желанию, банк может отказать. А если работа потеряна в связи с сокращением штата — шансов на согласование больше.

Реструктуризацию, в отличие от ипотечных каникул, условия которых определяет закон, банк разрабатывает сам. Вот какие варианты изменения платежей возможны:

- Увеличить общий срок договора, например на 3—5 лет — тогда ежемесячный платеж снизится.

- Предоставить отсрочку погашения основного долга, оставив процентные платежи, или наоборот — приостановить начисление процентных платежей и оставить оплату тела долга.

- Дать отсрочку и по выплате основного долга, и по процентам: клиент какое-то время ничего не платит банку.

К реструктуризации клиенты обычно прибегают, когда уже столкнулись с трудностями по выплатам и пошли просрочки.

Перевод долга. Если у заемщика финансовые трудности, можно попробовать перевести долг на другого человека. Для этого обращаются в службу поддержки банка или в отдел сопровождения действующих клиентов.

Банк попросит документы, чтобы подтвердить ухудшение финансовых условий, а также предоставить бумаги по новому заемщику. Перевести долг с одного клиента на другого можно только с согласия кредитора .

Перевод ипотечного долга осложняется тем, что квартира в залоге и ее также нужно переписать на платежеспособного клиента. Не получится ипотечный долг перевести, а собственность оставить на старом клиенте. По закону ипотечный залог оформляют одновременно с правом собственности на квартиру в пользу человека, чьи права обременяются .

Услугу перевода долга банки предлагают вместе с продажей ипотечной недвижимости новому заемщику. Работает это так: ипотеку переоформляют на покупателя, который становится новым заемщиком. Недвижимость также перейдет в его собственность по договору купли-продажи.

Перевод долга есть не у всех банков, в частности услугу оказывает Сбербанк. Поэтому чаще практикуют не перевод долга, а изменение состава созаемщиков. По запросу клиента и с согласия банка в ипотеку добавляют созаемщика, который вместе с должником будет нести общую ответственность перед банком и помогать с выплатой кредита.

Созаемщиком может быть кто-то из родственников, знакомый или коллега, если подтвердит банку платежеспособность. После подачи заявления банк примет решение, менять условия ипотечного договора или нет.

Программа помощи ипотечным заемщикам. В кризисные периоды государство поддерживает заемщиков. Так, в апреле 2015 года правительство утвердило программу помощи ипотечным заемщикам в сложной финансовой ситуации. Также программа была направлена на клиентов, получивших заем в валюте, — курс рубля тогда сильно ослаб по отношению к твердым валютам. Оператором программы выступал «Дом-рф», который назывался в то время АИЖК. Программу несколько раз продлевали, но ее действие закончилось 31 декабря 2020 года. В текущий момент аналогичных программ нет.

Продажа и аренда. Если не получилось перекредитоваться или оформить реструктуризацию, ипотечную квартиру можно продать только с согласия кредитора, но это ограничение несложно обойти. Например, если у покупателя наличные деньги, ими закрывают ипотечный долг продавца. Как только кредит погашен, с квартиры снимают обременение. Тогда продавец и покупатель закрывают сделку купли-продажи — о порядке расчетов они договариваются между собой. Подробнее о том, как устроен процесс, мы писали в статье о продаже ипотечной квартиры.

Вася купил в 2020 году квартиру и взял в ипотеку 5 млн рублей. Через три года рыночная цена квартиры — 7 млн рублей, а остаток по кредиту — 4,7 млн рублей. Ведь в первые годы львиная доля ежемесячных платежей идет в счет процентов, а тело почти не уменьшается.

Затем у Васи изменились жизненные обстоятельства — он больше не тянет выплаты по кредиту. Если он продаст квартиру по рыночной цене и со всеми издержками получит на руки 6,9 млн рублей, то сможет погасить кредит перед банком, и у него останется 2,2 млн рублей. Их хватит, чтобы арендовать жилье, пока финансовое положение не наладится, или взять жилье подешевле и с посильными платежами по кредиту.

Если продажа не подходит, например, потому что долг по ипотеке большой и выручка его не покрывает, может помочь аренда. Заемщик вправе сдавать недвижимость в аренду или наем без согласия кредитора, если иное не предусмотрено договором об ипотеке . Если же такое условие прописано, теоретически заемщик может сдавать квартиру втайне от банка — на свой страх и риск.

Поступления от сдачи в аренду позволят частично, а иногда и полностью закрывать ежемесячные платежи. Конечно, если это единственное жилье, человеку придется съехать к родителям, знакомым или арендовать для себя жилье ниже классом.

Что в итоге

Сложности с выплатами по ипотеке могут возникнуть у каждого. Поэтому важно заранее предусмотреть возможные сценарии. Для подстраховки:

- Воспользуйтесь кредитным калькулятором, чтобы рассчитать все параметры ипотеки, выбрать наилучшую ставку и комфортный платеж. Иногда банки предлагают купить снижение ставки — это переплата на начальном этапе, но снижение ежемесячного платежа и потенциальных рисков в будущем.

- Чтобы снизить выплаты, ищите меньшую ставку и берите кредит на максимальный срок. Когда подпишете кредитный договор, условия не изменить. Если клиент захочет увеличить срок — не факт, что банк пойдет навстречу.

- Рассчитайте ежемесячный платеж так, чтобы он не превышал 30—40% семейного бюджета. Не берите в расчет непостоянные доходы и премии, которые работодатель в любой момент может прекратить.

- Подготовьте подушку безопасности в 5—7 платежей. Это позволит в трудное время спокойно искать новую работу.

- Симулируйте ипотеку — откладывайте несколько месяцев условный «ежемесячный платеж» на накопительный счет. Тогда станет ясно, как сильно влияет на жизнь изъятие такой суммы из бюджета. Заодно таким образом подкопите на первоначальный взнос.

- Страхуйте жизнь и здоровье. Это не только снимает риски, но и часто позволяет получить кредит на улучшенных условиях.

- Старайтесь вносить ежемесячный платеж больше установленного — для частичного досрочного погашения. Сохраняйте срок таким же, снижая размер платежа. При этом продолжайте ежемесячно вносить старую сумму, которая была до частичного погашения. Это самый выгодный вариант.

Больше материалов о покупке квартир и домов, обустройстве и ремонтах — в нашем телеграм-канале «Свой угол». Подписывайтесь, чтобы ничего не пропустить: @t_nedviga