Как взять ипотеку на земельный участок

Не обязательно копить деньги на участок, который вам понравился. На него можно оформить ипотеку.

Ипотека позволяет купить загородную недвижимость — дом с участком или таунхаус. Но иногда человеку не нужен дом: например, он просто хочет выкупить участок у соседа и строить на этой земле ничего не собирается или хочет инвестировать в землю в надежде на рост цены.

Расскажу, как оформить участок в ипотеку, какие особенности у таких сделок и на каких условиях банки кредитуют покупку земли.

Можно ли купить участок в ипотеку

В ипотеку можно купить любой объект недвижимости: комнату, квартиру, дом или таунхаус и даже гараж.

На участок без дома или будущего строительства тоже дают ипотечный кредит, но у такой программы есть нюансы. Например, с ней работают лишь несколько банков и у них могут быть дополнительные требования к земле.

Ипотеку на участок не стоит путать с ипотекой на ИЖС — то есть на покупку земельного участка, на котором планируется строить дом. У второй — другие условия и льготные ставки, например господдержка под 8%.

Где взять ипотеку на земельный участок

Если участок приобретают не для строительства жилого дома, а для других целей, например для занятия огородничеством — выращивания овощей или декоративных деревьев для продажи, — это можно сделать с помощью ипотеки на покупку земли.

Какие банки ее предлагают. В июне 2024 года это Сбербанк, ВТБ, ВБРР, «Центр-инвест», «Ингосстрах-банк», АК «Барс-банк», «Санкт-Петербург», «Примсоцбанк», РСХБ, «Левобережный» и СНГБ.

Какие ставки по ипотеке. Льготные программы, по которым можно купить квартиру или загородный дом с участком, здесь не работают. Банки предлагают такую ипотеку на рыночных условиях: например, на июнь 2024 года средняя ставка — 17—18%.

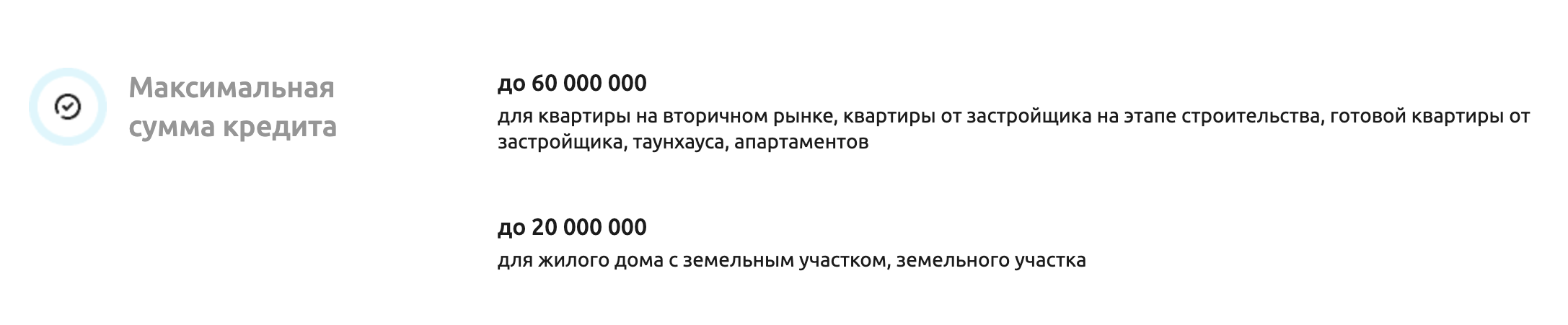

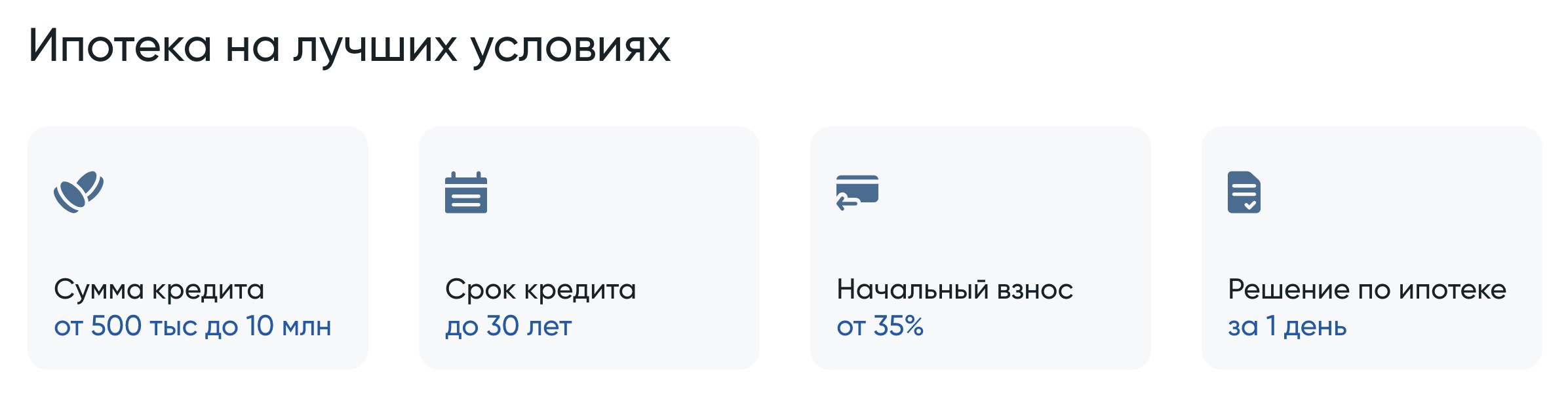

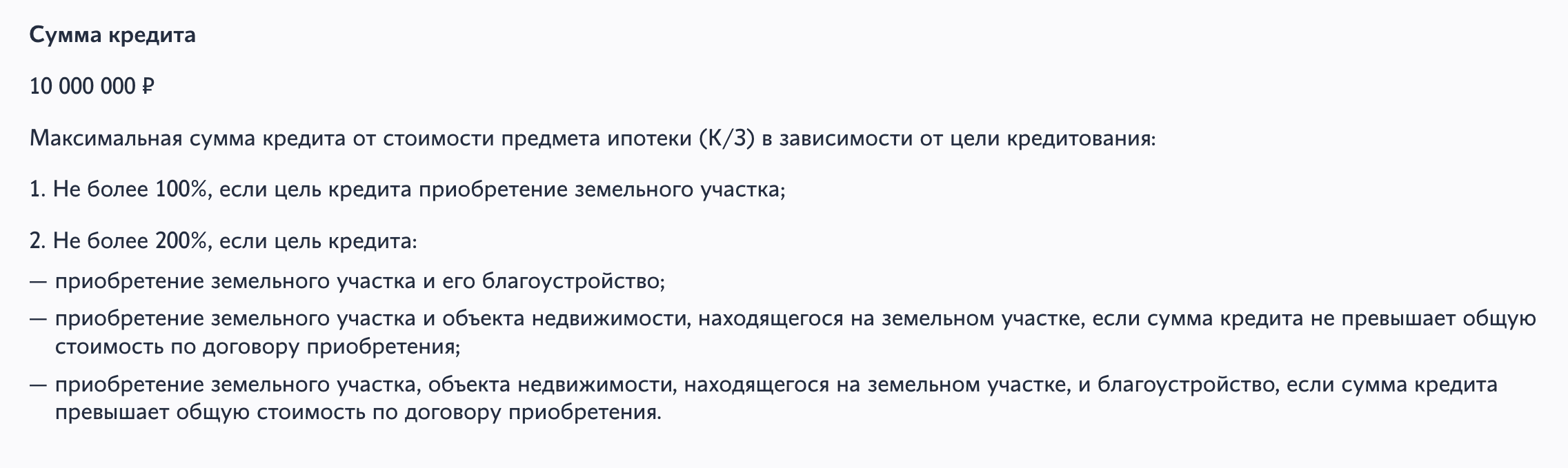

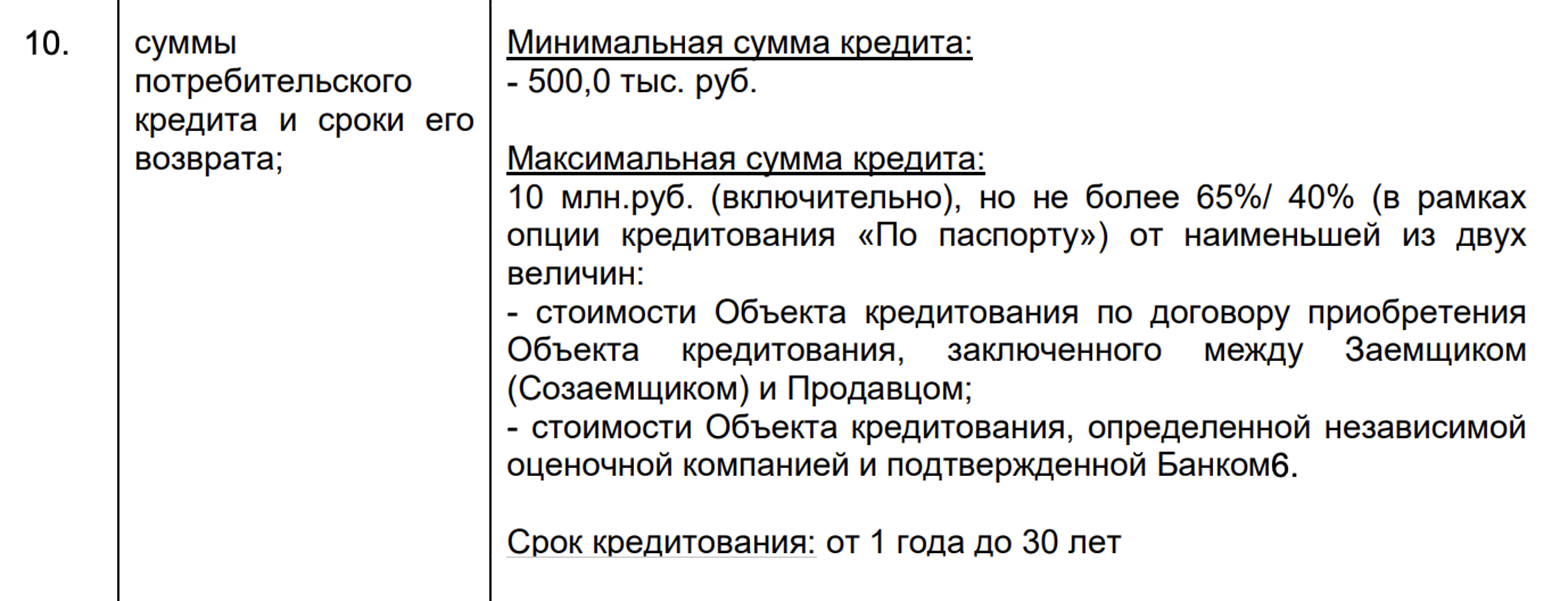

Максимальная сумма кредита зависит от условий банка. Например, один кредитор предлагает на покупку земли до пяти миллионов рублей, другой — до ста миллионов.

Размер первоначального взноса определяют банки. У некоторых первый взнос по ипотеке на землю может быть выше, чем по стандартной ипотеке на покупку квартиры. У других — наоборот, взнос может быть минимальным или вовсе 0%.

Условия получения ипотеки на земельный участок

Требования к заемщику сильно разнятся от банка к банку. Вот основные:

- гражданство РФ — большинство банков, которые работают с такой программой, кредитует только россиян;

- минимальный возраст на момент обращения в банк — 18 лет, максимальный — 75, а для созаемщиков, которые не участвуют доходом, возраст не учитывают;

- постоянная или временная регистрация заемщика в РФ: у банка могут быть требования к региону регистрации — например, чтобы человек был прописан только в регионе присутствия банка, — это лучше узнать заранее;

- стаж работы на последнем месте от трех месяцев, общий — от 12 месяцев;

- подтверждение дохода справкой о доходах, а трудоустройства — записью в трудовой книжке или выпиской СТД-СФР из электронной трудовой.

Требования к участку. Купить можно только тот участок, который подходит под требования банков. Вот основные:

- категории — земли сельхозназначений либо земли населенных пунктов;

- разрешенные виды использования — любые, которые связаны со строительством жилого дома, например для ИЖС, жилой застройки, садоводства, ведения личного подсобного хозяйства, а также ведения дачного хозяйства или строительства;

- допустимые обременения — эксплуатация линий электропередачи, связи, газопровода или водоохранная зона;

- участок — не в особо охраняемой зоне;

- к участку подведены коммуникации — некоторые банки принимают в залог только такой объект.

Перед тем как банк примет решение по ипотеке на участок, клиент должен сделать его оценку. Обычно она дороже оценки квартиры — 5000—10 000 ₽.

Если есть сомнения по участку, лучше заранее обсудить их с ипотечным менеджером или оценщиком. Специалисты знают банковские требования и подскажут, если земля не подходит. Иначе можно зря сделать оценку, а потом получить отказ.

Как взять участок в ипотеку

Процесс не отличается от оформления ипотеки при покупке квартиры. Разница только в объекте и документах. Мы рассказали, как получить ипотеку. Кратко напомню.

Какие нужны документы. Скорее всего, придется собрать полный пакет:

- Паспорт.

- СНИЛС.

- Документы по трудоустройству — обычно это заверенная копия трудовой книжки или выписка из электронной трудовой книжки — ЭТК по форме СТД-СФР, — ее можно получить через госуслуги.

- Справку о доходах и суммах налога физлица или справку по форме банка.

Документы могут меняться в зависимости от статуса или категории заемщика. Например, нотариус также представляет декларацию о доходах, а семейный человек — свидетельства о браке и рождении детей, если они есть.

Некоторые банки предлагают купить землю по программе «Ипотека по паспорту». Тогда не придется показывать документы с работы, но взнос будет выше, чем по стандартной программе.

Как подать заявку. Обращаться в банк удобнее онлайн — через личный кабинет или форму на сайте банка.

Сначала заемщик получает положительное решение банка, а затем собирает документы по участку и одобряет объект. Понадобятся правоустанавливающие бумаги, на основании которых возникло право собственности. Например, договор купли-продажи с прежним продавцом и правоподтверждающие документы — онлайн-выписка из ЕГРН, которую продавец получает бесплатно в госуслугах.

Когда банк согласует землю, заемщик выходит на сделку и подписывает с банком кредитный договор, а с продавцом — договор купли-продажи.

Как банк перечисляет деньги. Когда Росреестр оформит переход права собственности заемщика и ипотеку в пользу кредитора, банк переведет кредитные деньги вместе с первоначальным взносом заемщика на счет продавца.

Для расчетов обычно используют:

- Аккредитив — специальный счет, где хранят деньги до момента, пока не исполнятся условия для их передачи. Чаще всего это регистрация права собственности на покупателя и обременения в пользу банка.

- Сервис безопасных расчетов, СБР, — это специальная услуга банка: деньги хранят на номинальном счете, банк перечисляет их на счет продавцу по распоряжению покупателя, когда тот получит от банка информацию о том, что сделку зарегистрировали.

- Банковскую ячейку — принцип расчетов тот же: продавец получит доступ к деньгам, когда представит выписку из ЕГРН или другие документы, которые указаны в договоре аренды ячейки.

Как сэкономить на ипотеке на земельный участок

Когда оформляете ипотеку, есть способы снизить базовую ставку. Это работает одинаково для любого объекта — будь то квартира, дом или участок. Мы подробно разобрали, как уменьшить ставку по ипотеке. Коротко напомню.

Получить налоговый вычет не выйдет. Сначала нужно построить и зарегистрировать жилой дом на участке . После можно подать на вычеты:

- Имущественный — до двух миллионов, вернуть до 260 000 ₽. Учтите, это общий лимит для расходов на покупку земли и строительство. Так что если участок стоил дороже двух миллионов, вычет по затратам на стройку можно даже не заявлять и соответствующие документы не собирать: достаточно регистрации дома в ЕГРН.

- По ипотечным процентам — до трех миллионов, вернуть до 390 000 ₽.

Но нужно знать, что имущественный вычет работает, пока вы не выберете всю сумму. То есть, если покупали квартиру и уже его использовали целиком, второй раз не получится. Вычет по ипотечным процентам используют только на один объект. Если уже покупали другое жилье в ипотеку и воспользовались этим вычетом, вновь его использовать нельзя, даже если не выбрали весь лимит.

Оформить страховку. Когда заемщик берет ипотеку, по закону он должен застраховать недвижимость.

Дополнительно страхуют жизнь и здоровье, а также титул. Это необязательные виды страхования, но без них почти во всех банках ставка будет выше на пару процентных пунктов.

Взять ипотеку на ИЖС. Льготные ипотечные программы, субсидированные государством, работают только при покупке участка под строительство жилья. Если при покупке участка строить дом с подрядом или своими силами, ипотеку можно взять и по более выгодной ставке, например семейной под 6% или сельской под 3%.

Воспользоваться дополнительными предложениями банка. Большинство кредиторов предлагают небольшие скидки к ставке за использование сервисов, например электронной регистрации ипотеки и сервиса безопасных расчетов, или для зарплатных клиентов банка. О таких опциях нужно уточнять у ипотечного менеджера, который поможет подобрать клиенту оптимальные условия, чтобы тот не ушел в другой банк.

Рефинансировать. Ставки по кредитам динамичные и постоянно меняются вслед за ключевой ставкой. Если разница хотя бы в полтора процентных пункта, имеет смысл рассмотреть рефинансирование — то есть перевод долга по ипотеке в новый банк под более низкую ставку.

Запомнить

- Ипотеку на землю выдает ограниченное количество банков, поэтому, если заемщик не подходит под их требования, такой кредит ему не оформить.

- Ипотеку на покупку участка выдают на рыночных условиях: льготные программы не действуют. Чтобы снизить ставку, можно оформить ипотеку на ИЖС — покупку участка с последующим строительством на нем жилого дома.

- Получить налоговые вычеты за покупку участка можно, только если речь о земле с разрешенным видом использования — например, для индивидуального жилищного строительства или СНТ, — и на участке построили жилой дом, который зарегистрировали в ЕГРН.

Больше материалов о покупке квартир и домов, обустройстве и ремонтах — в нашем телеграм-канале «Свой угол». Подписывайтесь, чтобы ничего не пропустить: @t_nedviga