Как я ищу ликвидные облигации на Московской бирже в 2022 году

Я уже рассказывал о том, как написал скрипт для поиска ликвидных облигаций. Но в 2021 году ситуация поменялась.

С 1 января 2021 года в России удерживается НДФЛ с купонов по всем облигациям.

Раньше действовал п. 25 ст. 217 налогового кодекса — по нему проценты по государственным и муниципальным облигациям РФ освобождались от НДФЛ. А сейчас этот пункт прекратил свое действие. Теперь и ОФЗ, и муниципальные, и корпоративные облигации оказались на одном уровне в плане налогов.

Я понял, что пора обновлять мою таблицу со скриптом. Заодно я задумался о том, чтобы учитывать в таблице не только ликвидность, но и месяцы выплат. Это важно для прогнозирования денежного потока поступлений по месяцам, чтобы разнести выплаты по как можно большему числу месяцев.

В итоге я собрал новую версию гугл-таблицы. В статье расскажу об изменениях и о том, как ею пользоваться 2022 году.

Что изменилось по сравнению с предыдущей версией

Исчез неактуальный столбец о налоговых льготах. Раньше в таблице была отметка, если облигацию выпустили после 1 января 2017 года, — на такие облигации действовали налоговые льготы. Сейчас льгот нет, отметки, соответственно, тоже.

Изменился алгоритм фильтрации неликвидных вариантов. Я переработал алгоритм, отсеивающий бумаги, по которым нет торговых оборотов. Гугл-скрипт отсчитывает 15 дней назад от текущей даты, а затем проверяет обороты за каждый из торговых дней. И если сумма оборота в каждый из дней не соответствует указанному пороговому значению, то эта бумага в выборку не попадает.

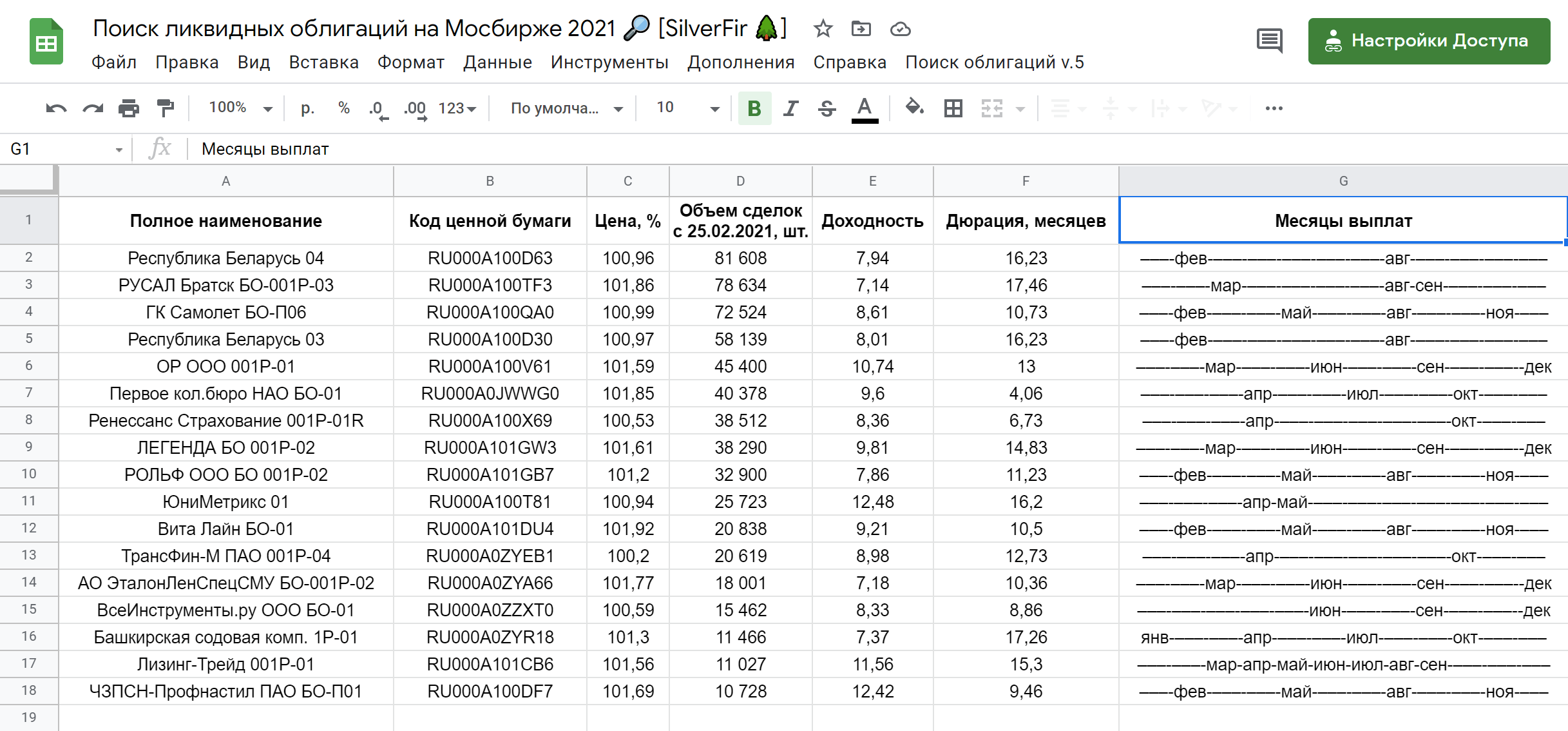

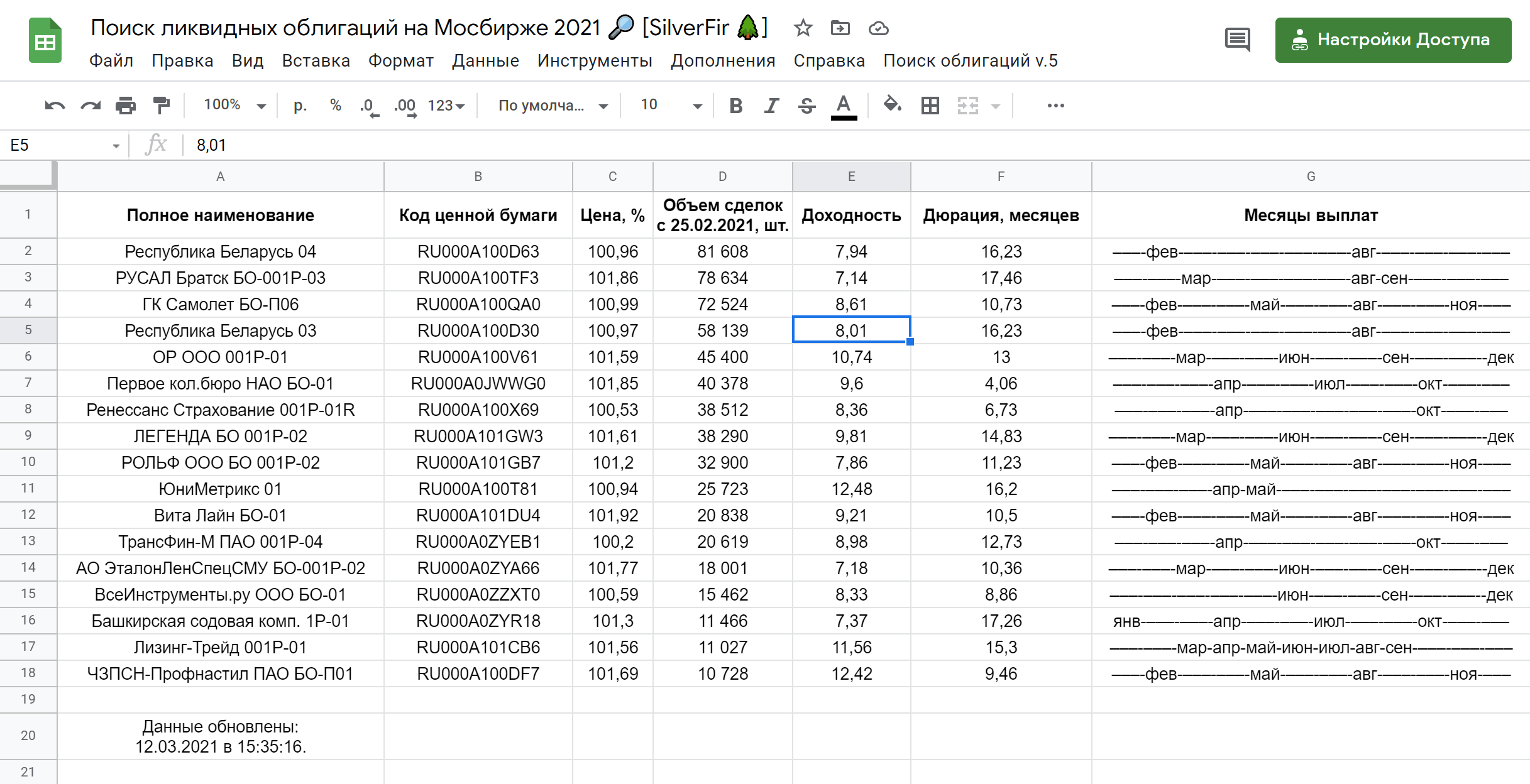

Добавились данные о месяцах выплат купонов. На сайте Мосбиржи для каждой облигации опубликован график выплаты купонов — там есть информация о месяцах выплат.

Гугл-скрипт обрабатывает все выплаты и вычленяет только месяцы предстоящих выплат, а затем сводит в текстовый вид. В результате во всей подборке бумаг теперь проще найти те, купоны по которым приходят в нужный вам месяц.

Какие параметры для меня важны

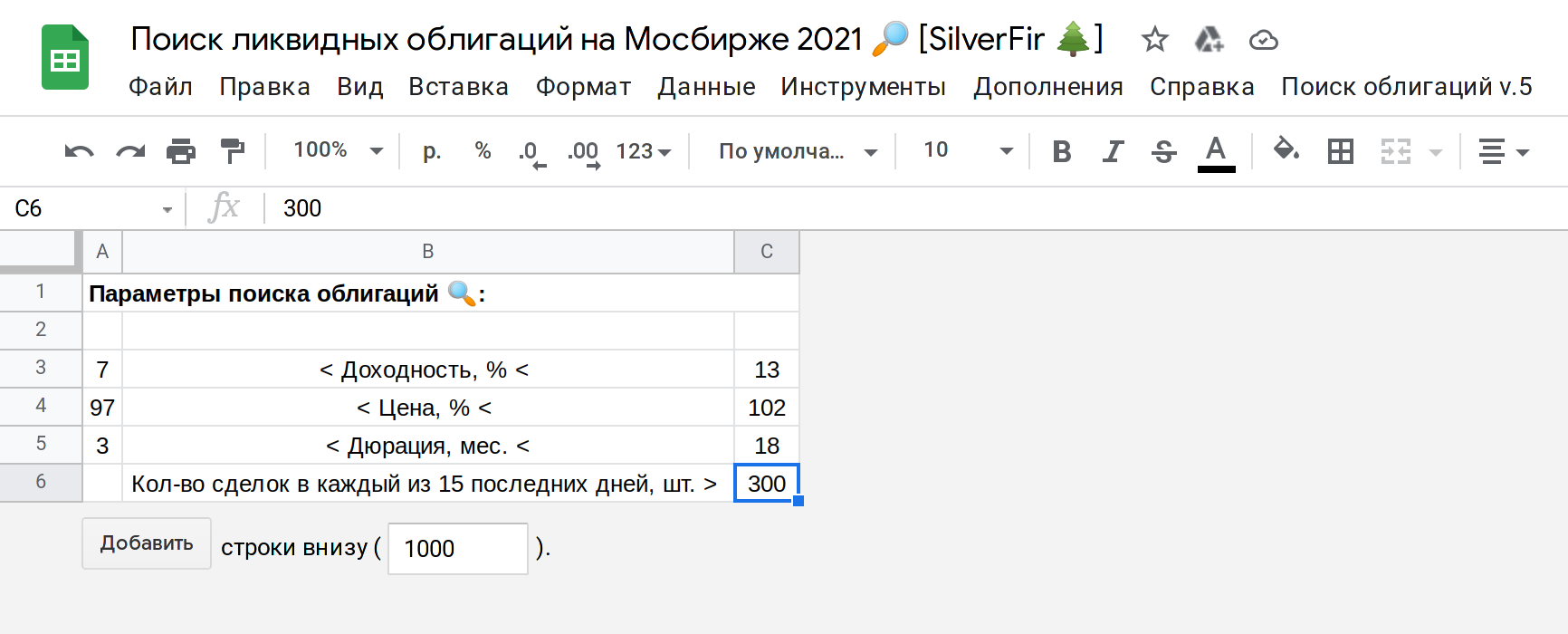

Мне было важно иметь возможность указать определенные параметры. Какие-то — диапазоном, какие-то — минимальным порогом.

Диапазон текущей доходности. В Т—Ж уже есть хорошая статья про доходность облигаций. При поиске для себя я указываю диапазон доходности 7—13%.

Диапазон текущих цен. Обычно я ищу варианты именно для парковки денег до полутора лет и держу облигации до погашения. Для этого случая слишком высокая цена скорее отпугивает: ведь эмитент при погашении заплатит только 100% номинала. Поэтому при поиске указываю диапазон: 97—102% от номинала.

Диапазон дюрации. Дюрация — это эффективный срок до погашения облигации. Учитываю диапазон так, чтобы видеть только те облигации, погашение по которым будет в нужные мне сроки. Обычно указываю диапазон 3—18 месяцев.

Условие минимального количества сделок в каждый из 15 последних дней. Это самый важный параметр, из-за которого я и писал скрипт. Неприятно, когда ты выбираешь облигацию, а только потом понимаешь, что торгов по ней нет. Поэтому я хотел иметь возможность указать пороговый объем сделок в каждый из последних 15 дней, чтобы фильтр показывал только те бумаги, которые подходят по условиям — и которые я точно смогу купить.

Все эти критерии я учел в своей таблице со встроенным поиском.

Как работает таблица

Если посложнее: таблица работает за счет программного интерфейса к информационно-статистическому серверу Московской биржи (ИСС, ISS). По ссылке есть описание работы сервиса.

Если попроще: я уже во всем разобрался. Вникать в открытый программный код, чтобы воспользоваться таблицей, вам не придется.

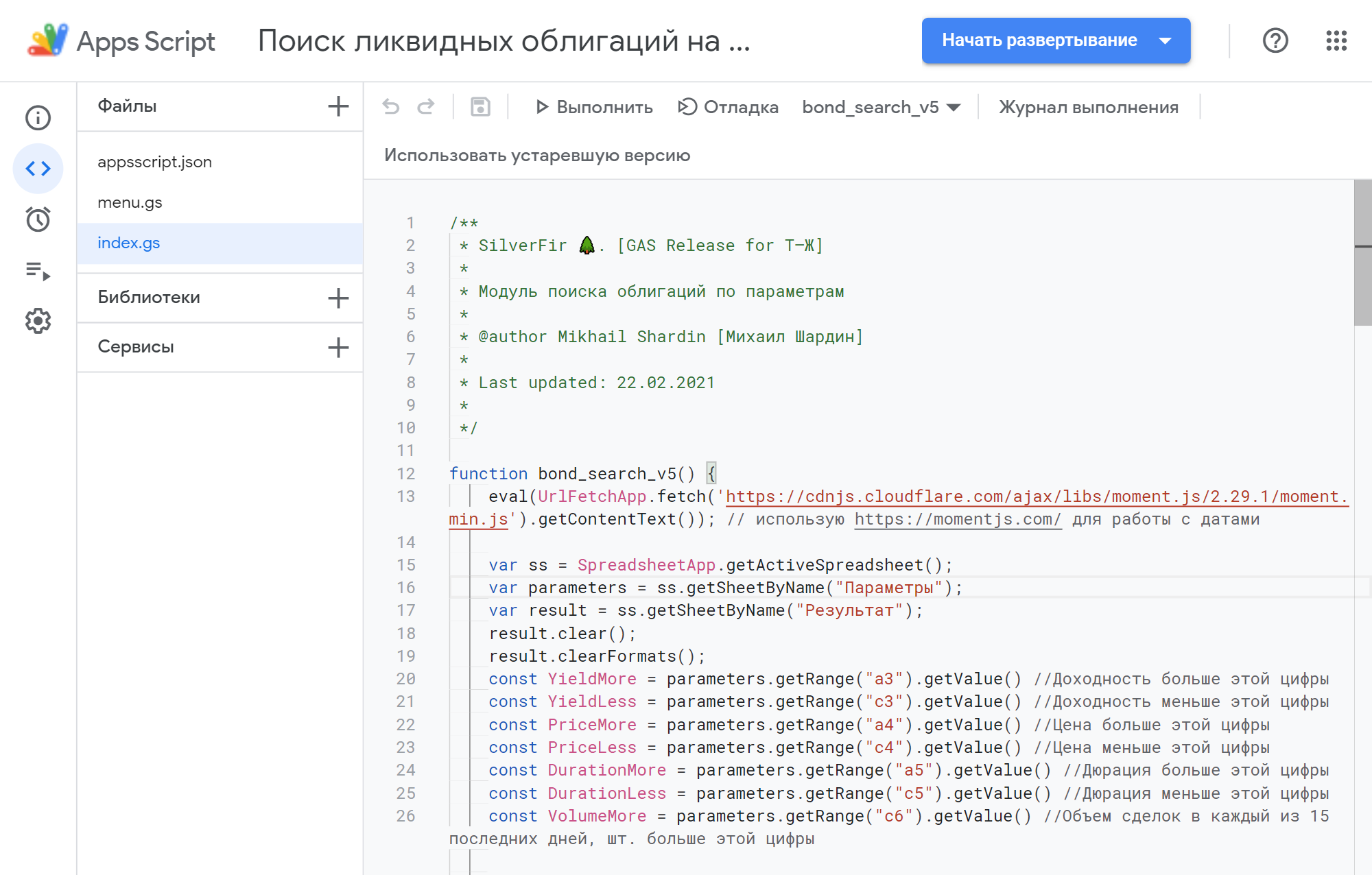

Сам код скрипта можно посмотреть через панель «Инструменты» → «Редактор скриптов». Расскажу вкратце, что делает скрипт:

- Подключается к внешнему сервису Московской биржи, перебирая укрупненные группы разных режимов торгов облигациями. Их три: «Т0: основной режим — безадрес», «Т+: основной режим — безадрес», «Т+: основной режим (USD) — безадрес».

- Далее скрипт ищет внутри этих ответов с сервера Мосбиржи бумаги, удовлетворяющие заданному диапазону текущей доходности и диапазону текущих цен.

- Когда такие бумаги найдены, это сразу уменьшает выборку с полутора тысяч всех доступных на Мосбирже облигаций до нескольких десятков максимум.

- Среди найденных вариантов происходит дальнейшая фильтрация по оборотам в каждый из 15 последних торговых дней.

- После этого массив найденных бумаг записывается в таблицу на вкладку «Результат», а перед этим вся вкладка очищается от любых записей.

- Разрешение на отображение и выполнение внешнего веб-контента требуется только для того, чтобы через дополнительный пункт меню отобразить ссылку на статьи в Т—Ж.

Работа скрипта полностью зависит от сервера Московской биржи

Это означает, что если Мосбиржа поменяет формат выдачи, или организует другие режимы торгов, или изменит что-то в существующей системе, то для корректной работы скрипта потребуется его доработка.

Пошаговое руководство по использованию

По ссылке откроется сразу ваша копия таблицы — можно редактировать данные прямо в ней.

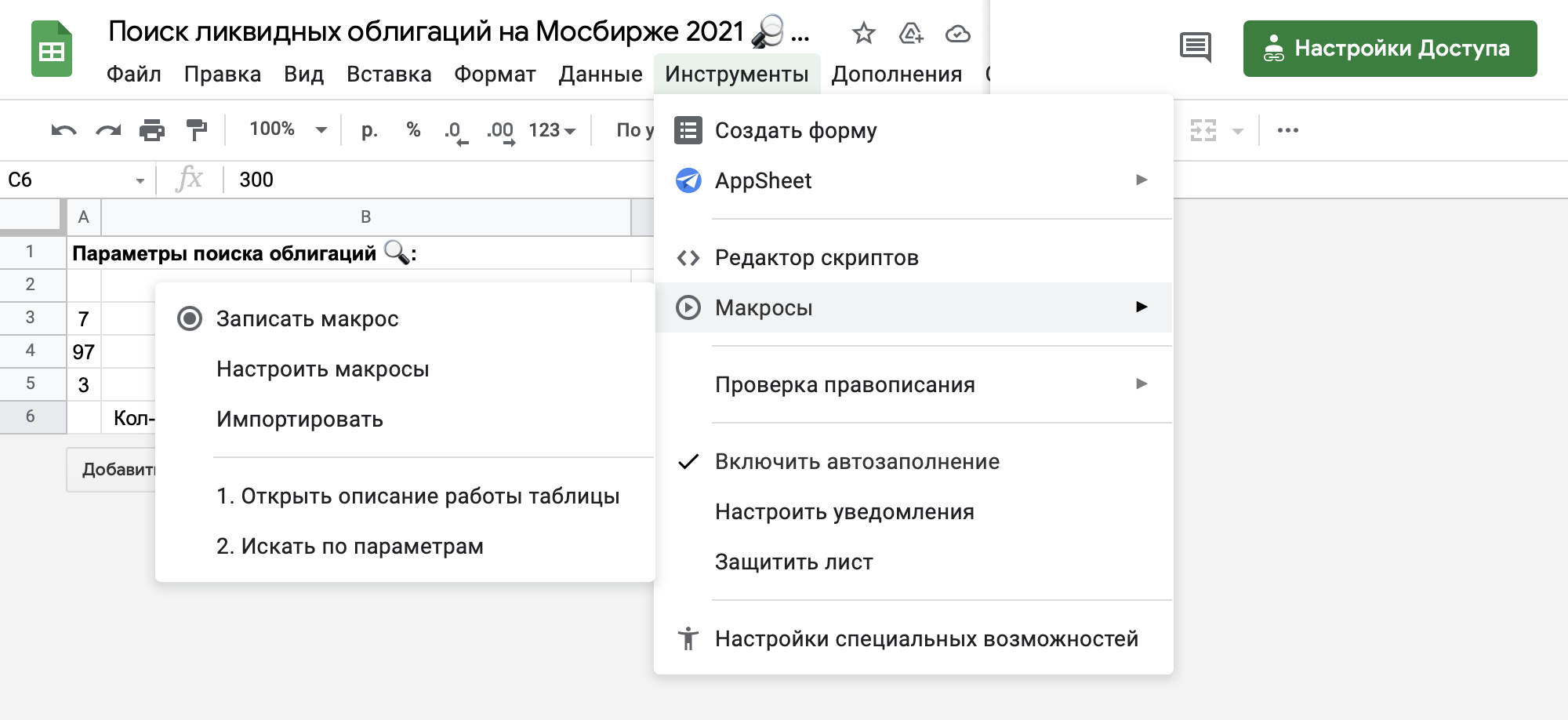

После корректировки параметров скрипту необходимо авторизоваться для работы. Для этого перейдите на вкладку меню «Инструменты» → «Макросы» и выберите любой из двух пунктов: «1. Открыть описание работы таблицы» или «2. Искать по параметрам».

Далее скрипту потребуется дать разрешение для того, чтобы он смог работать в вашем аккаунте.

После выбора аккаунта Гугл сообщит, что эксперты компании не проверяли это приложение, но если нажать на ссылку «Дополнительные настройки», то появится еще одна ссылка — переход на страницу. Жмем на нее.

Далее потребуется разрешить такие действия:

- Просмотр, создание, изменение и удаление таблиц на «Гугл-диске».

- Подключение к внешнему сервису.

- Отображение и выполнение внешнего веб-контента в уведомлениях и на боковых панелях приложений Гугла.

Вы можете посмотреть список всех приложений, которые уже имеют доступ к вашему аккаунту. При необходимости можно закрыть доступ или изменить его настройки в любое время.

В меню этой гугл-таблицы появится новый пункт «Поиск облигаций v. 5», а в нем кнопка «Искать по параметрам». Она запустит работу скрипта, который закончит свою работу примерно за минуту, вставив результаты работы на лист «Результат».

Запомнить надо две вещи

- Скрипт делает предварительную механическую работу по подбору подходящих облигаций.

- Решение о дальнейшей покупке конкретных найденных бумаг должен принимать сам человек после знакомства с эмитентом.