Как убрать овердрафт из кредитной истории?

В моей кредитной истории появился овердрафт по карте в другом банке. Действителен до 01/00. Но я не открывал никаких кредитных карт и не брал кредитов. Что с этим делать?

Периодически в кредитных историях клиентов я встречаю карту с овердрафтом с такой же датой погашения — до 01/00. Объясню, откуда могла появиться такая информация и что можно сделать.

Что такое овердрафт

Овердрафт — особый тип кредита. Когда человек что-то покупает и рассчитывается картой, но собственных денег не хватает, банк дает недостающую сумму. В расчетный период клиент закрывает выданный заем вместе с начисленными процентами — хотя, если сумма незначительная, их может и не быть.

Овердрафт часто предлагают зарплатные банки: размер кредита равен ежемесячной сумме, которую работодатель переводит на счет. Например, зарплата клиента — 50 000 ₽. Кредитор может предоставить овердрафт на 50 000 ₽ или любую другую сумму в пределах зарплаты. Владелец карты пользуется кредитом, а когда работодатель переводит деньги, долг закрывается.

Банк подключает овердрафт к счету, привязанному к карте, только по согласованию с клиентом. В условиях обслуживания это называется кредитным лимитом или разрешенным овердрафтом.

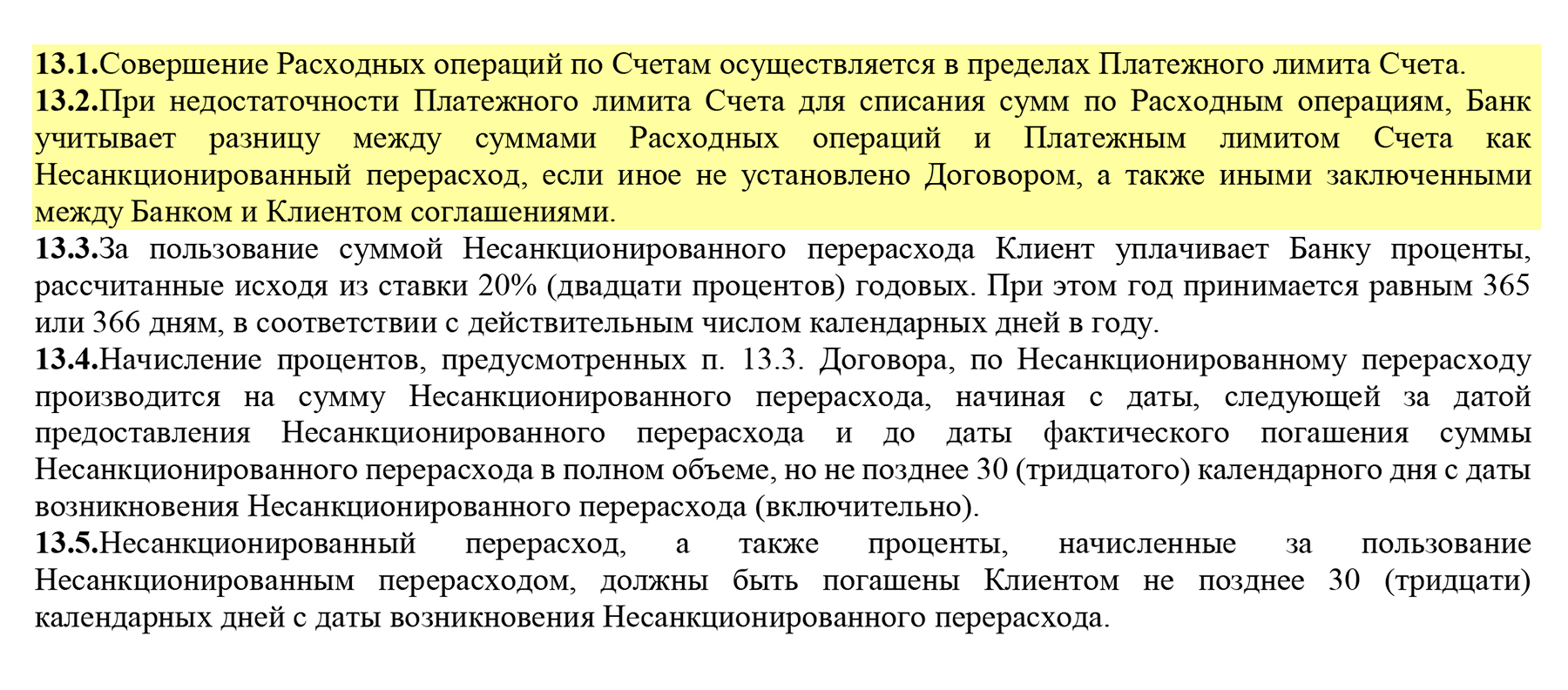

Технический овердрафт. Есть и другой вид овердрафта — когда клиент не дает согласия на кредитный лимит, но банк сам закрывает задолженность.

Минус на карте может появиться из-за особенностей обработки транзакций. После операции деньги не сразу списываются со счета, а сначала блокируются. Пока транзакция обрабатывается, деньги могут уйти на оплату предыдущих операций — и баланс станет отрицательным. Или, например, клиент снял все деньги с карты и перестал ею пользоваться, но ежемесячная комиссия за обслуживание осталась. Банк списывает платеж, денег на счете не хватает — и баланс уходит в минус.

Такой овердрафт называют техническим, а в банковских документах иногда неразрешенным овердрафтом или несанкционированным перерасходом. Технический овердрафт тоже может попасть в Бюро кредитных историй — БКИ. Подробно о нем Тинькофф Журнал рассказал в статье «Что делать, если плата за обслуживание карты испортила кредитную историю?».

Какие обязательства появляются в кредитной истории

Сведения в БКИ зависят от того, кто размещает информацию, — источников формирования кредитной истории. В БКИ могут быть данные о таких обязательствах.

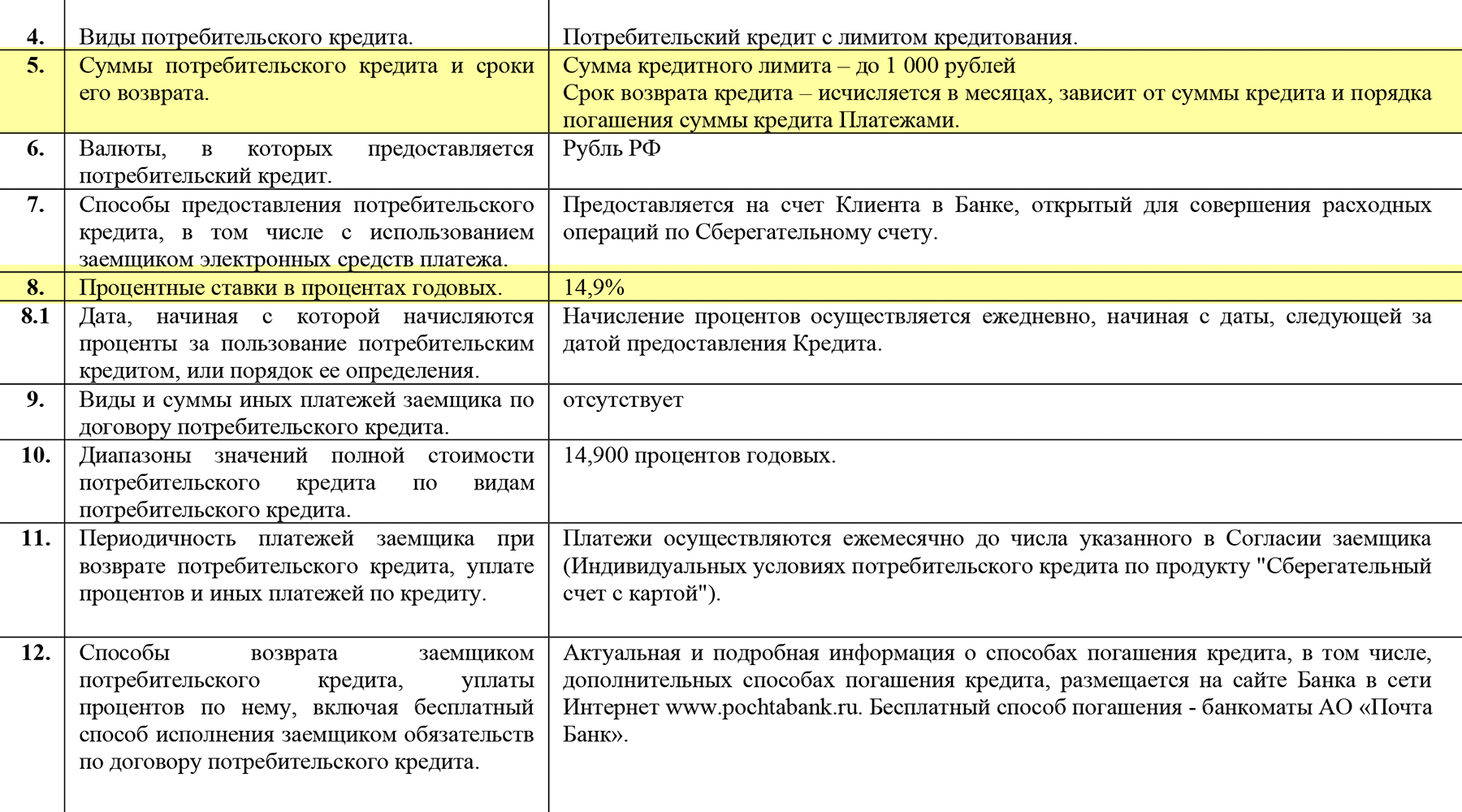

Кредиты, выданные банками. Любые заемные средства, которые банки предоставляют клиентам: потребительские кредиты, ипотека, кредитные карты и карты с разрешенным овердрафтом.

Микрозаймы, полученные в микрофинансовых организациях — МФО. Как и банки, МФО обязаны размещать информацию о выданных микрозаймах.

Лизинг. Хотя такой тип финансирования выдает лизинговая компания, сведения о финансовой аренде — лизинге — тоже размещают в БКИ.

Займы, оформленные у операторов инвестиционных платформ. Это сравнительно новый тип кредитования, когда человек получает заем у частной площадки с лицензией Центробанка. Такие проекты еще называют краудлендинговыми.

Инвестиционные платформы не считаются банками, но информация об обязательствах тоже будет в кредитной истории клиента.

Еще кредиторы передают в БКИ данные о кредитах, по которым человек стал созаемщиком или поручителем. Также в кредитной истории могут появиться сведения о судебных решениях, принятых в отношении заемщика, — банкротстве или долгах по ЖКУ. Если кредит продали коллекторам, старый кредитор закроет счет, а коллекторская компания откроет новую запись.

Почему мог появиться овердрафт

Подозреваю, что вы получили дебетовую карту и банк подключил по ней овердрафт. Условие о нем, вероятно, было в договоре обслуживания счета. Вы могли подписать документ с таким пунктом и не подозревать, что банк автоматически получает от вас согласие на кредитный лимит.

Пока владелец карты обходится только собственными деньгами, в графе с суммой кредита стоит RUB 0. Как только клиент использует овердрафт, банк направит в БКИ информацию о сумме предоставленного лимита.

Вам стоит запросить в банке документы, на основании которых у вас взяли согласие на овердрафт. Это можно сделать, например, в чате банковского приложения — подскажет сотрудник поддержки. Копии документов по карте обычно тоже можно посмотреть в приложении. Конечно, если вы клиент банка.

Если никаких продуктов в банке у вас нет, надо разобраться, на каком основании вам оформили дебетовую карту с овердрафтом. У банка должен быть договор на обслуживание с подписью, а также индивидуальные или общие условия кредитования. Если такие документы есть, но вы их не подписывали, значит, карту оформили мошенники. Тогда придется писать заявление в полицию и менять паспорт, потому что ваши данные есть у посторонних людей.

Когда полиция докажет, что кредит оформили не вы, можно будет написать заявление в банк об оспаривании записей в кредитной истории и предоставить подтверждающие документы, например постановление о возбуждении уголовного дела по факту мошенничества.

Банк обязан рассмотреть заявление в течение 10 дней. После проверки он уберет недостоверные сведения — направит во все БКИ, где разместил данные о вашем овердрафте, информацию, что задолженности нет.

Что делать

В вашей ситуации лучше действовать так:

- Обратиться в банк, который разместил информацию об овердрафте, и запросить документы, на основании которых вам подключили услугу.

- Если вы клиент банка и в документах не будет условий про овердрафт, потребовать убрать информацию из БКИ.

- Если в договоре есть пункт про кредитный лимит, банк ничего не нарушает. Но вы можете отказаться от овердрафта. Сначала нужно закрыть задолженность, если она есть. Потом обратиться в банк с заявлением на запрет овердрафта. Тогда кредитор должен будет закрыть информацию о кредитном лимите и в вашей кредитной истории.

- Если вы не клиент банка, надо обратиться за разъяснениями, на каком основании открыт продукт на ваше имя. Если это сделали мошенники, необходимо писать заявление в полицию.