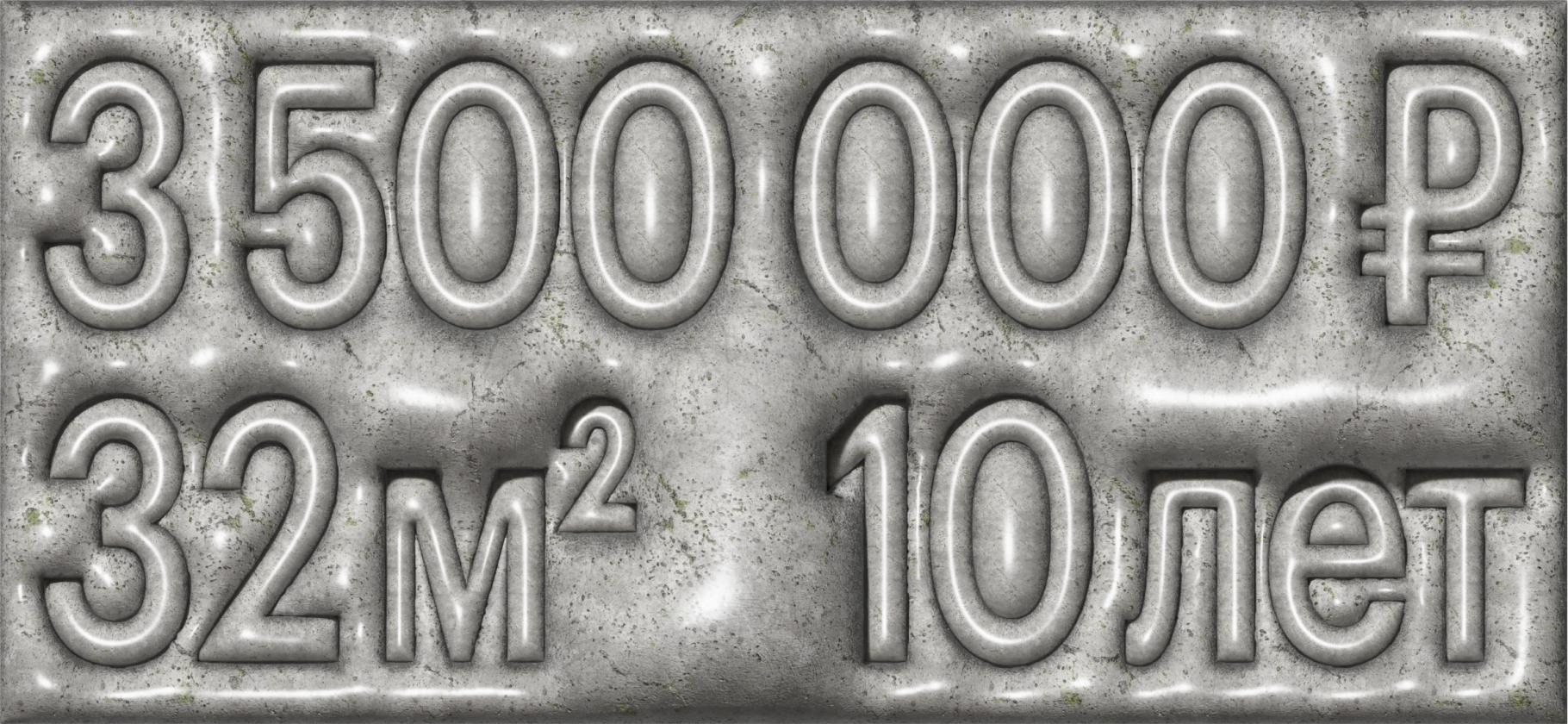

Как я понял, что цены на жилье вырастут, и удачно купил вторичку в 2023 году

Это история из Сообщества. Редакция задала вопросы, бережно отредактировала и оформила по стандартам журнала

Мне 38 лет, я живу в Москве и работаю в сфере финансов и инвестиций.

Стараюсь оценивать текущие страновые риски и держать руку на пульсе отечественного рынка недвижимости. За последние три года в этой сфере случился идеальный шторм, и я этим воспользовался.

Расскажу про свой опыт и поделюсь соображениями, почему цены на жилье так сильно выросли и что с этим делать.

Моя сделка

В 2023 году я решил увеличить долю недвижимости в своем портфеле и приобрести квартиру на вторичном рынке — под сдачу. Первичку не рассматривал, потому что мне не нравится качество современного строительства: примерно с 2020 года оно стало еще хуже, чем было. Еще один минус — планировка новых кварталов: их плотность напоминает муравейники.

Сигналом действовать для меня было первое повышение ставки Центробанка 28 июля 2023 года. В тот же вечер я подал заявку на ипотеку, чтобы зафиксировать прежние условия кредита, и в процессе подбора квартиры прочувствовал на себе изменения на рынке вторички — от вялых просмотров и низкой заинтересованности риелторов до ажиотажа и конкуренции с другими покупателями. На первый выбранный объект я не успел буквально на полдня: пока проверял документы собственников, они уже взяли аванс у более расторопного конкурента.

В итоге я приобрел однокомнатную квартиру у метро, сделал в ней небольшой косметический ремонт и хоумстейджинг. Осенью 2023 года цены на аренду выросли, и у меня получилось сдать квартиру по верхней границе рынка, да еще и найти жильца всего за день. Сейчас арендная плата больше, чем платеж по кредиту. То есть я приобрел недвижимость только за первый взнос.

У меня получилась очень консервативная и малодоходная инвестиция, зато более надежная в текущих политических и экономических условиях. А мой приятель купил квартиру на первичном рынке и сейчас тоже доволен как слон. Просторную новостройку в черте города он приобрел в тот момент, когда застройщики предлагали низкую ставку — 0,1—3%. Взял такую ипотеку на 30 лет и будет жить в этой квартире с мизерным платежом и без досрочных погашений.

Выходит, мы оба вышли на сделку в удачный момент — потом квартиры подорожали. И у меня есть объяснение, почему так произошло.

Мысли про рынок жилья

На мой взгляд, цены выросли из-за повышенного спроса, удорожания импорта, отмены договоров долевого строительства, ограничений в инвестициях и, конечно же, льготных ипотечных программ.

Спрос. Питер и Москва — треть рынка новостроек в стране. И народ продолжает сюда переезжать. Бросить все и уехать в Питер — классика. Поэтому в Северной столице огромный спрос на жилье, больше только в агломерации Москвы.

В 2020 году случился ковид, а при неопределенности народ у нас скупает квартиры. В 2022 году случились события, которые привели к еще большей неопределенности. Некоторые категории граждан получили большие единоразовые суммы, соизмеримые с первым взносом. Как думаете, куда их вложили?

В 2023 году рублю снова стало плохо, и он рухнул почти до 100 ₽ за 1 $. Народ с двойным усердием затаривался квадратными метрами. Инвестиции в его величество бетон!

Импорт. В стройке много импорта, а в ковид цены на это полетели вверх. По понятным причинам 2022 года импорт еще сильнее вырос. Как и стоимость стройки.

Отмена договоров долевого строительства — ДДУ. Почти всех перевели на эскроу, и вместо почти бесплатных денег дольщиков застройщики теперь берут кредиты. Для них больше нет смысла продавать жилье на этапе котлована сильно дешевле, чем сданный дом.

Инвестиции. Люди сильно в них ограничены фактически только внутренним рынком, а там доля государства доминирующая. Да и вообще можно менять правила игры на ходу. Вспомните дивиденды «Газпрома», ушедшие на налоги. Или отмену выплат по вечным облигациям ВТБ, налог на сверхприбыль, замороженные активы типа FinEx, в конце концов. Слишком большой риск. Лучше в бетон.

Льготные ипотеки. Мое любимое. Жилье никогда не было настолько недоступным, как после льготных программ. Но их декларируемая и реальная цели сильно различаются. Мы понимаем, что на самом деле это мультипликация экономики и заодно утилизация избыточной рублевой ликвидности.

Если простыми словами, то мультипликация — это приумножение вложений. Стройка влияет на всю экономику. Застройщики потребляют продукт многих других отраслей:

- стройматериалы;

- металлы;

- строительную технику и оборудование;

- химию, лифты и прочее.

Затем нужно сделать ремонт и отделку, а это снова стройматериалы, мебель, техника и куча услуг разных подрядчиков. В итоге, когда растет застройка, экономика активизируется и ускоряется.

Ну а про утилизацию огромных рублевых вливаний, особенно в частные руки: если бы не квартирный ажиотаж, общая инфляция на товары была бы намного заметнее. В частности, банально было бы больше импорта, а значит, курс доллара стал бы еще выше, чем сейчас. Выше курс — еще выше цена импорта.

Ну и главная проблема льготных программ: они не адресные. Ими в основном пользуются не для расширения жилья, хотя и для этого тоже, а для инвестиций в бетон под низкий процент и платеж. В итоге видим безудержный спекулятивный рост цен и целые районы строящихся студий, приобретенных под сдачу.

Инвестора от нуждающегося отличить несложно, просто нет смысла этим сейчас заниматься — истинные цели достигаются и так. И я уверен, что льготную вторичку не введут, а если введут, то как раз очень точечно и с десятком условий и критериев. Потому что массовые льготные программы на вторичку уберут эффект мультипликации экономики.

Мои планы

В кругу единомышленников мы много обсуждаем тему недвижимости и льготной ипотеки. И пришли к выводу, что прямо сейчас на рынке пузырь и вписываться сюда нет особого смысла. Даже несмотря на то, что вся страна субсидирует льготные ставки, а на горизонте — неопределенность и инфляция.

Кроме того, от покупки останавливает так называемый эффект Мерседеса. Как только человек покупает новостройку и регистрирует право собственности, квартира переходит в разряд вторички и заметно теряет в цене.

Я пока не планирую гасить свою ипотеку досрочно. Сейчас моя ставка по кредиту значительно меньше текущей ключевой от ЦБ, поэтому вместо досрочного погашения я размещаю предназначенные для этого деньги в фондах денежного рынка на бирже.

Разницу между платежом за аренду и кредитом складываю в так называемый резервный фонд — на случай простоя или срочных трат на сдаваемую квартиру. Храню эти деньги в быстром доступе — в банке на накопительном счете, ежедневный процент там тоже выше моей ставки по ипотеке. Когда ставку снизят, смогу погасить часть основного долга своими сбережениями. Но кто знает, как скоро это произойдет?