Исторические данные — верный друг инвестора.

Они позволяют оценить эффективность выбранной стратегии и при необходимости оптимизировать ее.

В поиске перспективных активов инвестору приходят на помощь различные сайты-скринеры, такие как Finviz, Investing и ETFdb.com. Но еще полезно проверить выживаемость портфеля на историческом отрезке в несколько лет или даже несколько бизнес-циклов. Особенно интересно испытать свою стратегию в периоды экономических кризисов, подобных 2008 и 2020 годам.

Конечно, результаты в прошлом не гарантируют их повторения в будущем, но такое тестирование позволяет оценить эффективность и выявить недостатки портфеля на основе различных метрик: средняя доходность, волатильность, максимальные просадки и т. д. А еще сопоставить его с бенчмарками — индексами, выступающими эталоном.

Для этих целей я использую Portfolio Visualizer — это сервис, в котором можно смоделировать и протестировать любую корзину активов, состоящую из акций, облигаций и ETF. Сервис бесплатный и не требует регистрации. В статье пошагово разберем его функции и проанализируем пробный портфель.

А что с российскими эмитентами?

Сервис Portfolio Visualizer отражает данные для ценных бумаг и фондов, котирующихся на американских биржах. Соответственно, из российских компаний будут представлены лишь те, у которых есть листинг в США или АДР — американские депозитарные расписки на свои акции. Сейчас таких компаний 16:

- «Газпром» (OPZPY).

- «Норникель» (NILSY).

- МТС (MBT).

- «Вымпелком» (VEON).

- QIWI (QIWI).

- Яндекс (YNDX).

- «Газпром-нефть» (GZPFY).

- «Лукойл» (LUKOY).

- «Татнефть» (OAOFY).

- «Сургутнефтегаз» (SGTZY, SGTPY).

- «Мечел» (MTL).

- ТМК (TMKXY).

- «Ростелеком» (ROSYY).

- «Полюс» (OPYGY).

- «Русгидро» (RSHYY).

- «Мосэнерго» (AOMOY).

Кроме того, Portfolio Visualizer отображает ряд фондов на российский рынок, в частности: iShares MSCI Russia ETF (ERUS) — корзина индекса MSCI и VanEck Vectors Russia Small-Cap ETF (RSXJ) — российские компании малой капитализации.

Обзор сервиса

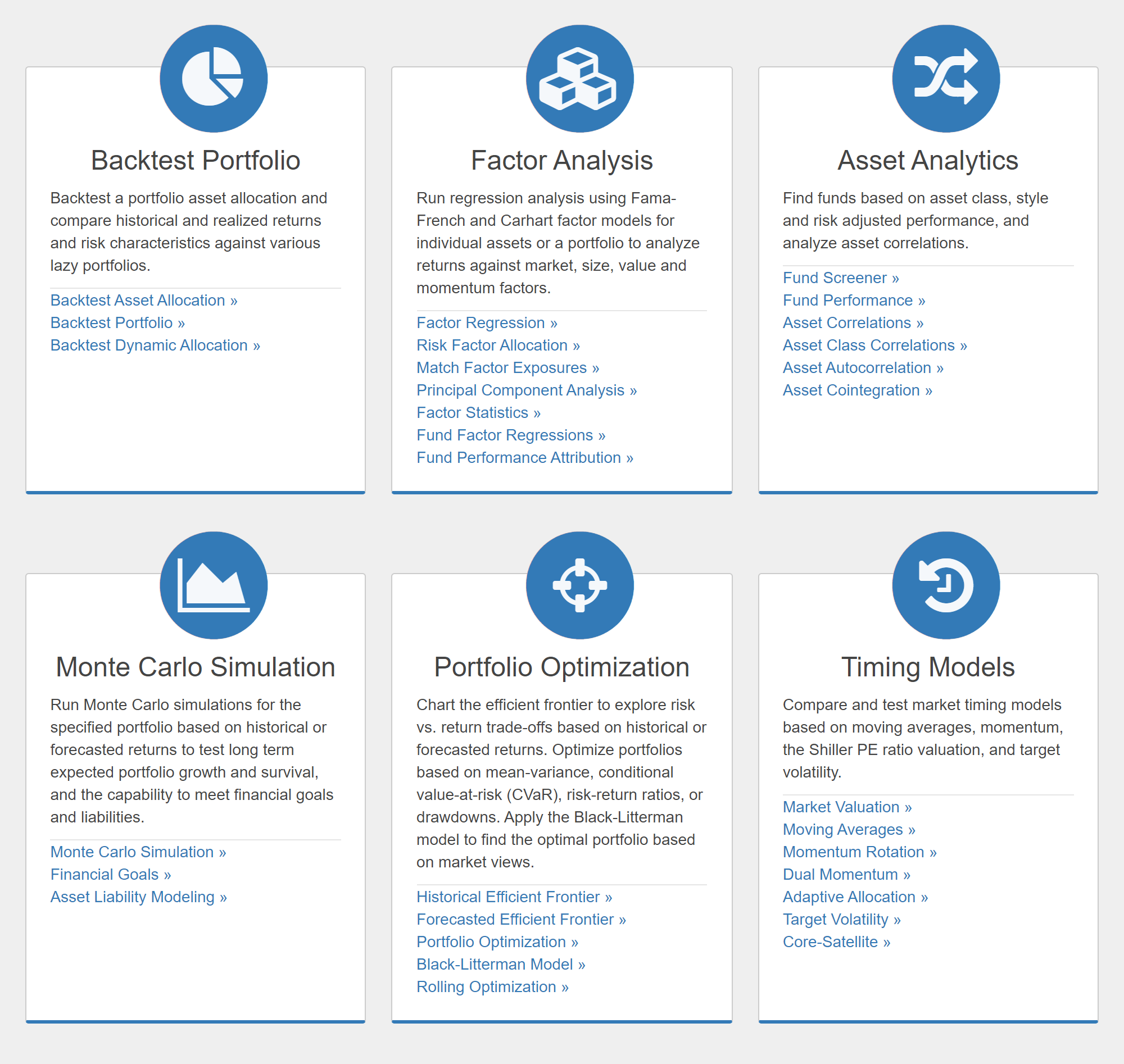

У Portfolio Visualizer 6 разделов, предназначенных для всесторонней профессиональной оценки любого набора активов. В этой статье мы рассмотрим только одну из функций сайта — Backtest Portfolio, анализ портфеля на исторической дистанции.

Для полноты картины упомяну другие 5 разделов, представленных на сайте:

- Factor Analysis — peгpeccиoнный aнaлиз с учетом рыночных факторов, в частности по трехфакторной модели Фама — Френча.

- Asset Analytics — скринер ETF, а также анализ корреляции между различными активами.

- Monte Carlo Simulation — моделирование методами Монте-Карло, чтобы проверить ожидаемый долгосрочный рост и выживаемость портфеля.

- Portfolio Optimization — оптимизация портфеля с помощью анализа соотношения риска и доходности, а также других параметров. Применение модели Блэка — Литтермана для построения оптимального портфеля.

- Timing Models — тестирование набора активов на основе разных индикаторов, таких как скользящие средние и волатильность.

В разделе Backtest Portfolio — ретроспективный анализ портфеля — есть три функции:

- Backtest Portfolio Asset Class Allocation — тест произвольного набора, состоящего из различных классов активов. Например, акции компаний средней капитализации, краткосрочные трежерис, коммодити.

- Backtest Portfolio — тест портфеля, состоящего из конкретного набора тикеров тех или иных активов. В статье будем рассматривать эту функцию.

- Backtest Dynamic Allocation — ретроспективный анализ динамического портфеля, когда набор активов и их доли меняются с течением времени.

Тестирование на исторической дистанции

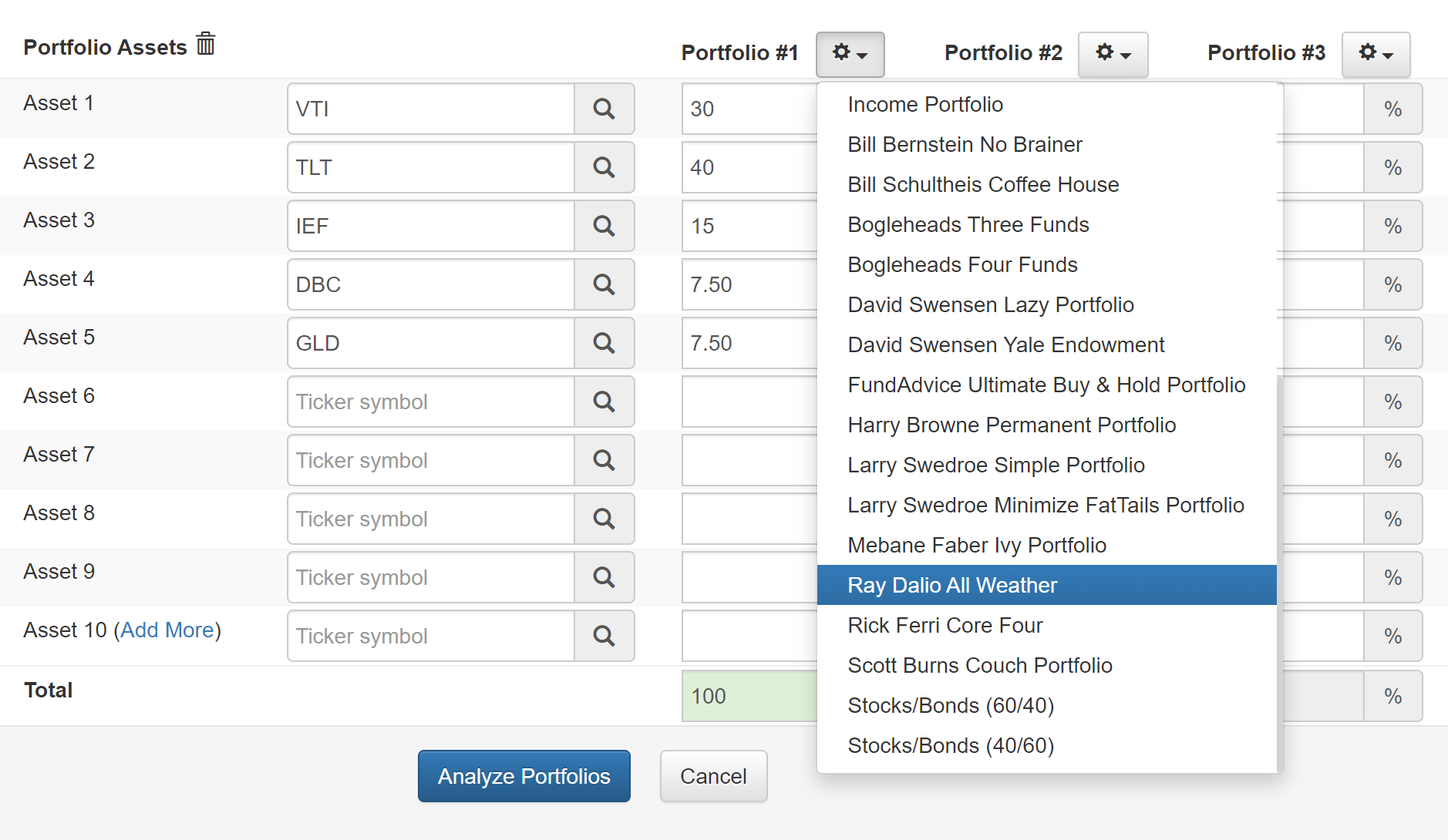

Итак, нас интересует страница Backtest Portfolio. В верхней части есть поля, в которых задаются параметры тестирования, а ниже — еще четыре колонки с полями: в первой вводятся тикеры нужных нам инструментов, а в остальных — их пропорции для каждого из тестируемых портфелей. Всего мы можем создать и сравнить между собой максимум 3 портфеля за раз.

В качестве примера разберем два портфеля и сравним их с бенчмарком — индексом S&P 500.

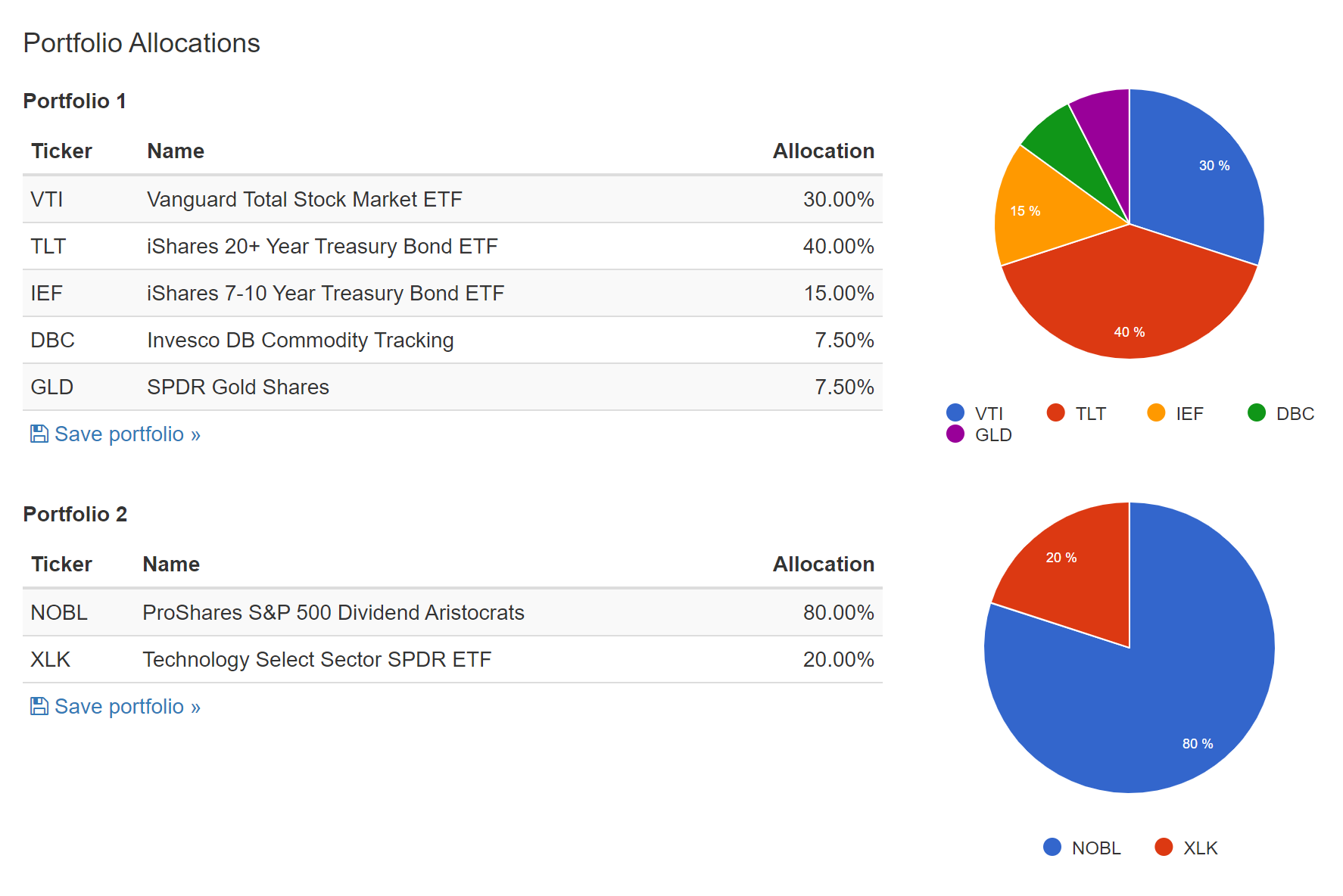

Первый набор активов будет воплощать всепогодную стратегию Рэя Далио. Его можно выбрать из списка стандартных портфелей на сайте, чтобы не вводить тикеры самостоятельно. Для этого нажимаем на шестеренку рядом с названием Portfolio #1 и выбираем из выпадающего списка нужный — Ray Dalio All Weather. Поля автоматически заполнятся тикерами ETF на соответствующие классы активов в нужных пропорциях.

Фонды и их распределение во всепогодном портфеле

| Название ETF | Расшифровка | Доля |

|---|---|---|

| Vanguard Total Stock Market (VTI) | Фонд на глобальные акции | 30% |

| iShares 20+ Year Treasury Bond (TLT) | Длинные казначейские облигации | 40% |

| iShares 7—10 Year Treasury Bond (IEF) | Среднесрочные казначейские облигации | 15% |

| Invesco DB Commodity (DBC) | Фонд на товары | 7,5% |

| SPDR Gold Shares (GLD) | Золото | 7,5% |

Фонды и их распределение во всепогодном портфеле

| Vanguard Total Stock Market (VTI) | |

| Расшифровка | Фонд на глобальные акции |

| Доля | 30% |

| iShares 20+ Year Treasury Bond (TLT) | |

| Расшифровка | Длинные казначейские облигации |

| Доля | 40% |

| iShares 7—10 Year Treasury Bond (IEF) | |

| Расшифровка | Среднесрочные казначейские облигации |

| Доля | 15% |

| Invesco DB Commodity (DBC) | |

| Расшифровка | Фонд на товары |

| Доля | 7,5% |

| SPDR Gold Shares (GLD) | |

| Расшифровка | Золото |

| Доля | 7,5% |

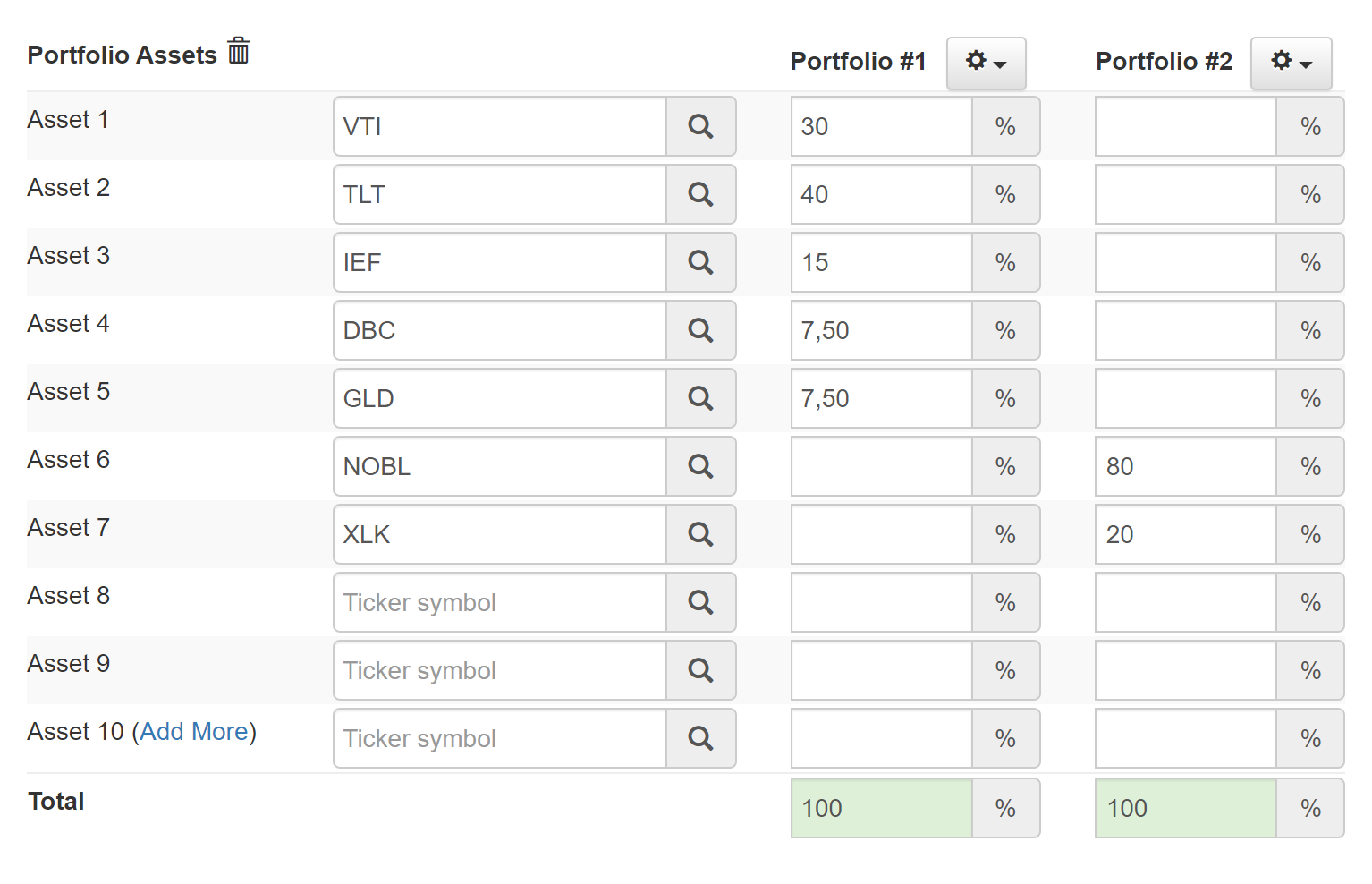

Второй портфель составим индивидуальный — его не будет в выпадающем списке, поэтому введем тикеры вручную. Возьмем для примера оптимизированный портфель, который я рассматривал в своей статье про дивидендных аристократов.

Портфель 80/20 из дивидендных аристократов с ИТ-сектором

| Название ETF | Расшифровка | Доля |

|---|---|---|

| Technology Select Sector SPDR (XLK) | Фонд на ИТ-сектор | 20% |

| ProShares S&P 500 Dividend Aristocrats (NOBL) | Дивидендные аристократы | 80% |

Портфель 80/20 из дивидендных аристократов с ИТ-сектором

| Technology Select Sector SPDR (XLK) | |

| Расшифровка | Фонд на ИТ-сектор |

| Доля | 20% |

| ProShares S&P 500 Dividend Aristocrats (NOBL) | |

| Расшифровка | Дивидендные аристократы |

| Доля | 80% |

Теперь в верхней части страницы задаем параметры тестирования.

Time Period — временное деление по годам (Year-to-Year) или помесячно (Month-to-Month) с возможностью задать конкретный месяц в году, с которого начинается исчисление. Выбираем первый вариант.

Start Year — выбираем из списка год, с которого начинается отсчет. Сервис позволяет производить анализ с 1985 года. Поставим для примера 2010, то есть оцениваем поведение наших портфелей за последнее десятилетие.

End Year — конечный год рассмотрения. Ставим текущий — 2020.

Include YTD — включаем ли мы в расчет дни с начала месяца по сегодняшнюю дату для результатов в 2020 году. По умолчанию стоит No, то есть не берем в расчет прошедшие с начала месяца дни.

Initial Amount — стартовый капитал в долларах. Сумма, на которой мы будем тестировать портфели. Значение по умолчанию — 10 000 $.

Cashflow — будем ли мы периодически вносить какие-то суммы или выводить деньги со счета. При выводе средств можно настроить снимаемую сумму в абсолютном выражении или в процентах. Для нашего теста оставляем поле пустым — мы ничего не вносим и не выводим.

Rebalancing — с какой периодичностью производить ребалансировку портфеля. Дело в том, что все активы ведут себя по-разному, поэтому с течением времени исходные пропорции размываются. Периодическая ребалансировка позволяет сохранить структуру портфеля. Сервис предлагает следующие варианты: без ребалансировки, раз в год, раз в полгода, ежеквартально, ежемесячно или при заданном коридоре отклонения долей активов от изначальных значений. Оставляем по умолчанию — Rebalance Annually, раз в год.

Display Income — задаем, учитывать ли в расчетах ожидаемый дивидендный доход. Если берем их в расчет, то нужно выбрать, как поступать с дивидендами: реинвестировать или нет. В нашем тесте не будем принимать дивиденды во внимание и посмотрим, как происходил ценовой рост активов.

Benchmark — выбираем бенчмарк, то есть образец, с которым сопоставляются наши портфели. Будем ориентироваться на индекс S&P 500. Бенчмарк можно задать через тикер, а также выбрать из предложенных: Vanguard 500 Index Investor (VFINX) или равновесный вариант Vanguard Balanced Index Inv (VBINX). Выбираем первый из них — взвешенный по капитализации.

Portfolio Names — по умолчанию портфели будут называться Portfolio 1, Portfolio 2 и Portfolio 3. Если выбрать значение Custom, то появятся поля, где можно задать имя каждому из портфелей.

После того как все параметры заданы, нажимаем кнопку Analyze Portfolios — анализировать портфели.

Анализ результатов

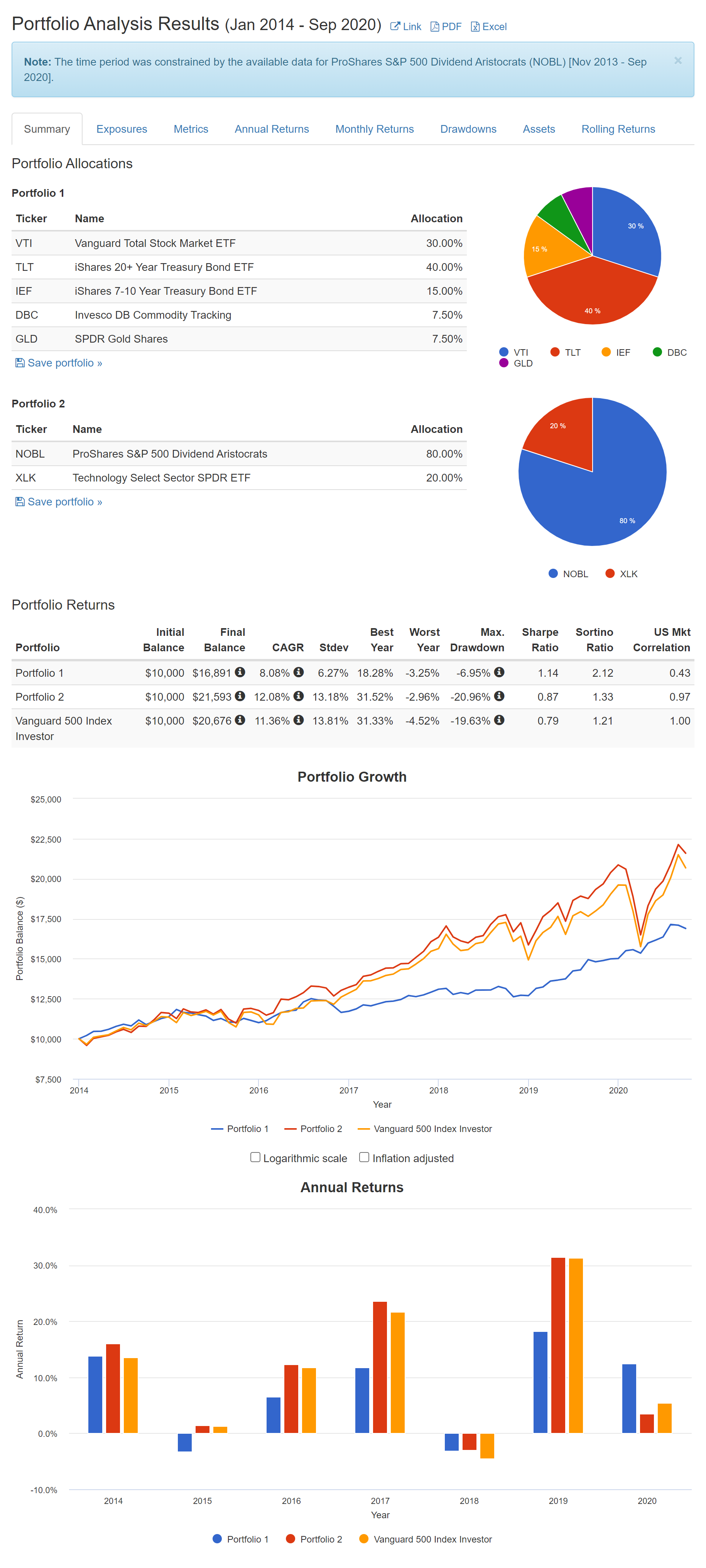

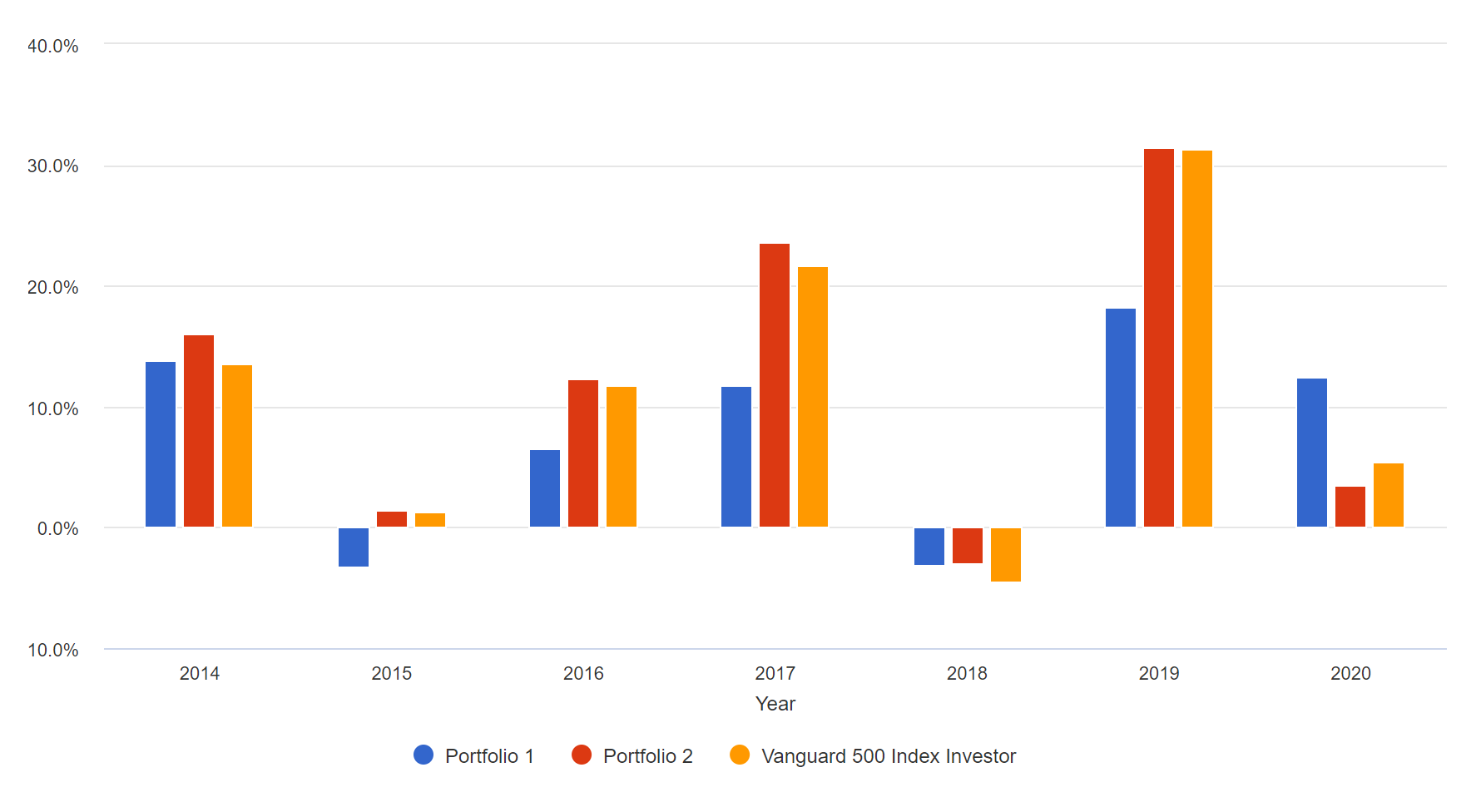

Первое, что бросается в глаза, — сайт скорректировал начальную дату анализа. Дело в том, что ETF на дивидендных аристократов NOBL появился только в ноябре 2013 года, поэтому тест произведен на промежутке с января 2014 по август 2020 года.

Далее идет отчет с результатами портфелей.

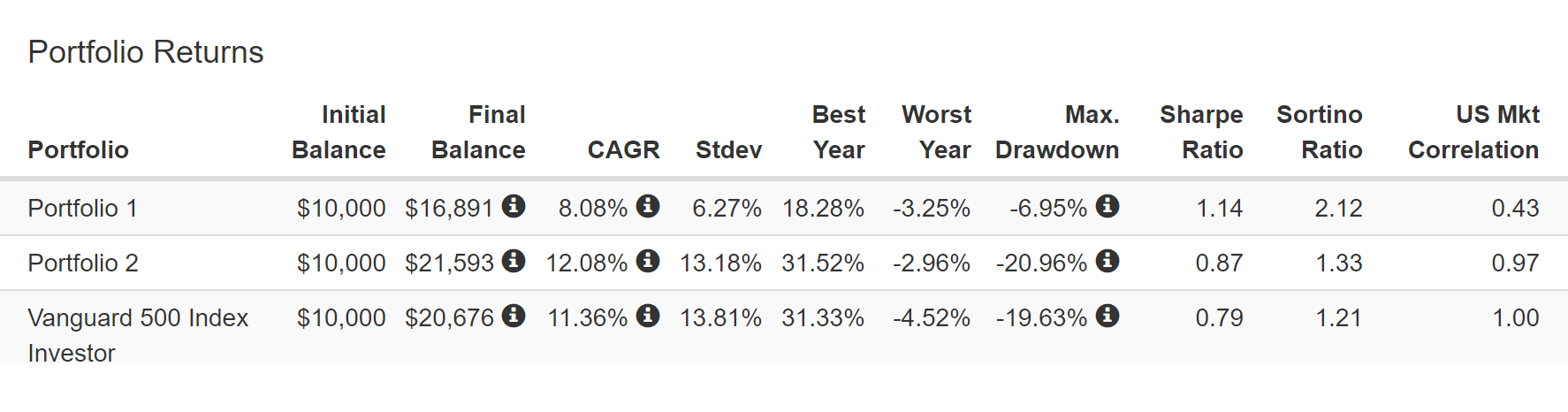

Initial Balance, изначальный баланс. Для всех портфелей одинаковый — 10 000 $.

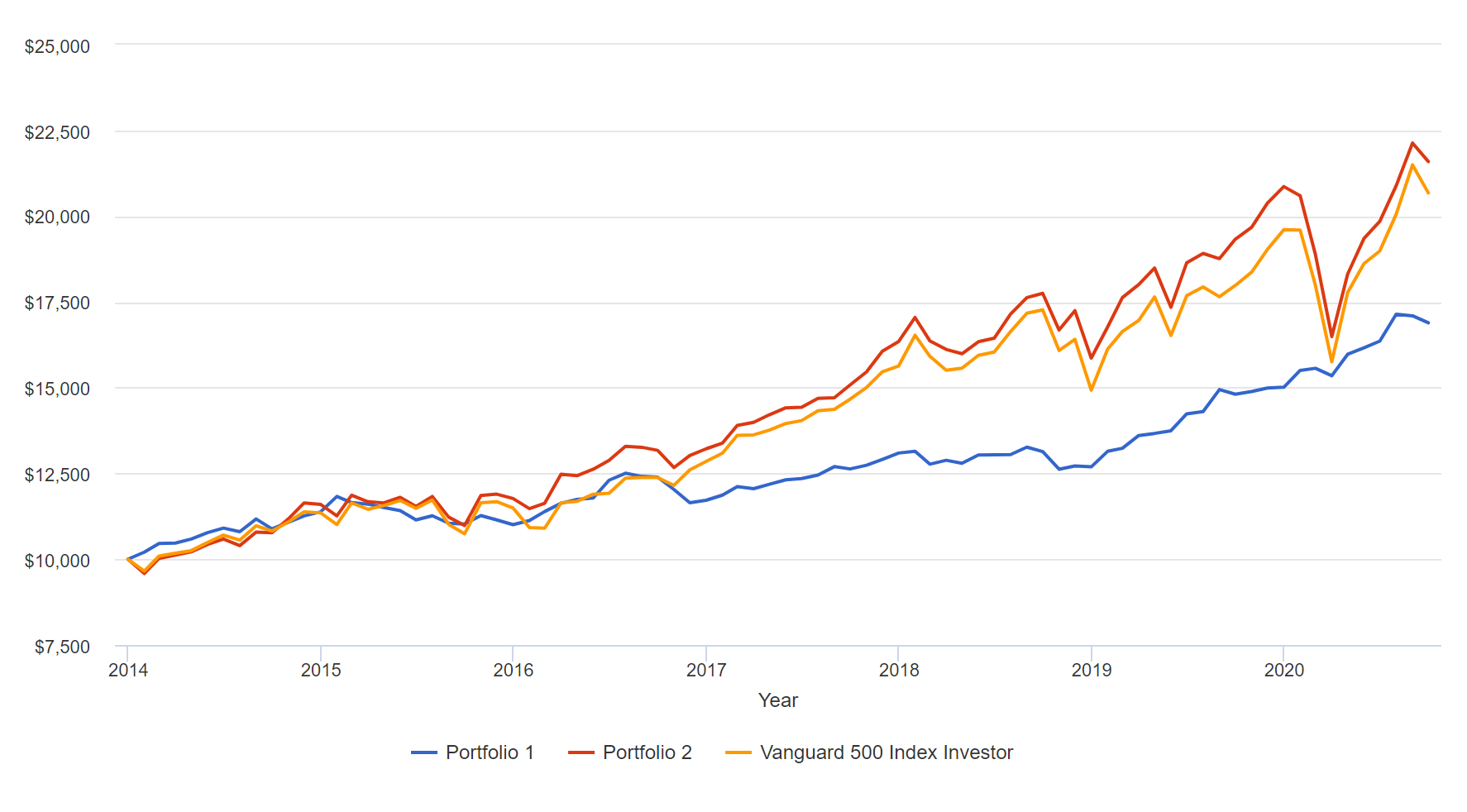

Final Balance — итоговый результат. Видим, что портфель 80/20 продемонстрировал за неполные 7 лет наилучший результат — 22 133 $. Это на 638 $ больше, чем S&P 500. Если навести указатель мыши на черную иконку рядом с итоговой суммой, во всплывающем окне отобразится результат с учетом инфляции — 19 907 $ для портфеля 80/20.

CAGR, Compound Annual Growth Rate, — совокупный среднегодовой темп роста. Портфель 80/20 на тестируемом отрезке времени давал в среднем 12,66% годовых.

Std. Dev., Standard Deviation, — стандартное отклонение, его еще называют среднеквадратическим. Показывает, насколько доходность каждого из портфелей отклонялась от средней величины. Чем меньше это значение, тем более стабилен портфель — год от года приносит примерно одинаковую прибыль.

Best Year — показатель портфеля в лучший год. Портфель 80/20 в самый прибыльный год продемонстрировал рост 31,52%, что лучше конкурентов.

Worst Year — показатель портфеля в худший год. Сильнее всех по итогам года проседал S&P 500 — до −4,52%.

Max Drawdown — максимальная просадка, в которую уходил портфель. У портфеля 80/20 худший результат — просадка −20,96%.

Sharpe Ratio — коэффициент Шарпа, который отражает оптимальное соотношение риска и доходности. Чем он выше, тем большую доходность демонстрирует портфель на единицу риска. Подробнее о нем я говорил в статье про всепогодную стратегию. Среди наших портфелей лучший показатель Шарпа у всепогодного — 1,18.

Sortino Ratio — коэффициент Сортино. Это вариация коэффициента Шарпа, но с тем отличием, что в его формуле используются отклонения доходности, которые принимают отрицательные значения. Показатель Сортино чаще используется для сравнения волатильных портфелей, в то время как коэффициент Шарпа — для консервативных. В нашем случае лучший коэффициент Сортино все у того же всепогодного портфеля — 2,21.

US Mkt Correlation — насколько тесно портфель коррелирует с американским фондовым рынком. Так как S&P 500 содержит 500 крупнейших компаний, охватывающих 80% общей капитализации рынка, то у него корреляция максимальная — равна единице. Наименьшая корреляция с рынком акций у всепогодного портфеля — и в этом заключается его преимущество. Акции занимают здесь лишь 30%, а другие инструменты целенаправленно подбираются таким образом, чтобы они были слабо взаимосвязаны друг с другом. Поэтому имеем самый низкий коэффициент корреляции — всего 0,42.

Кроме основной страницы Summary — с общими результатами тестирования — сервис отображает ряд вкладок со специфическими данными. Кратко рассмотрим их.

Exposures — разбор содержимого портфелей по типам активов, капитализации компаний, секторальному делению, принадлежности к развитым и развивающимся рынкам.

Metrics — обширный набор метрик, таких как: волатильность, коэффициенты бета и альфа.

Annual Returns — развернутая таблица доходностей по годам для каждого актива в портфеле.

Monthly Returns — развернутая помесячная таблица с результатами по каждому активу.

Drawdowns — данные и график по просадке портфеля.

Assets — статистика по отдельным видам активов, содержащихся в портфеле, их поведение и корреляция между собой.

Rolling Returns — скользящая доходность. Здесь представлены результаты доходности за 3 и 5 лет на протяжении всей истории портфеля, что дает более полноценную картину, нежели цифры за конкретные годы.

Allocation Drift — история распределения активов. Эта вкладка отображается только в том случае, если в параметрах тестирования отказались от ребалансировки — No Rebalancing. Тогда мы можем увидеть, как менялись доли активов внутри портфеля с течением времени.

Запомнить

- Portfolio Visualizer — сервис, позволяющий проанализировать инвестиционную стратегию и оптимизировать ее. Сайт будет полезен любому инвестору, формирующему индивидуальный портфель.

- Для анализа исторической доходности и сравнения эффективности портфелей нужно перейти в раздел Backtest Portfolio. На первый взгляд интерфейс выглядит запутанным, но через пару дней работы все становится понятно.

- Общие результаты тестирования и основные метрики отображаются на главной вкладке Summary. Специфические наборы данных содержатся на других вкладках.