Т—Ж: «Есть нюансы»

Дорогой читатель! В этой статье редакция упустила одну важную деталь.

Во всех расчетах автор статьи сравнивает два варианта ипотеки, но сравнивать их нельзя, потому что по ним разные вводные данные.

По первому варианту в статье нужно ежемесячно тратить 25 тысяч, а по второму — 17. То есть во втором варианте каждый месяц у нас остается 8 тысяч, которых не было бы, выбери мы первый вариант. И для честного сравнения нужно учитывать, какую выгоду нам принесут эти сэкономленные каждый месяц 8 тысяч на протяжении 20 лет.

Простыми словами, нужно открыть вклад на тех же условиях, что и в первом варианте, и каждый месяц откладывать туда 8 тысяч рублей разницы — тогда по двум вариантам будут одинаковые условия: вложили 2 миллиона, каждый месяц тратим по 25 тысяч. И в этом случае экономической разницы между методами практически нет — схема автора не поможет вернуть проценты по ипотеке, как это заявлено в теме статьи.

Автор указал об этом допущении в статье, но мы считаем его очень важным, поэтому дополнительно объясняем тут. С учетом этой оговорки в статье много полезного о вложениях, финансовой грамотности и инструментах для расчетов.

В чем плюс алгоритма из статьи — у вас действительно остается на руках 1 млн рублей. Его можно сохранить как подушку безопасности, инвестировать или пустить на другие хорошие дела.

Мы считаем, что право автора иметь свое мнение по этому вопросу священно, поэтому статья останется в неизменном виде. Но глядя на расчеты, помните про эти неучтенные 8 тысяч в месяц.

Впредь будем внимательнее. Меры приняты.

Когда я решил взять ипотеку, сотрудники банков и все мои друзья советовали увеличить первоначальный взнос.

Евгений Плотников

взял ипотеку и планирует не переплатить

Так меньше переплата, а кредит можно погасить быстрее. Это очевидно: меньше денег занял у банка — быстрее отдал. Но у меня были другие соображения.

Я хотел купить квартиру недалеко от центра Екатеринбурга стоимостью 4 миллиона рублей. Срок ипотеки меня не особо волновал. Я готов был выплачивать ее 20 лет — главное, чтобы ежемесячный платеж был в районе 25 тысяч рублей.

Еще мне было важно, чтобы у меня были деньги на случай болезни, кризиса или ядерной войны. В быстром доступе: наличными под подушкой или в высоколиквидном активе, который в любой момент можно превратить в деньги.

Поэтому вариант взять ипотеку, как все остальные, был не для меня. Вот как я поступил.

Что не так с большим первоначальным взносом

На руках у меня было 2 миллиона рублей. На квартиру не хватало еще двух. Я был готов занять недостающие 2 миллиона у банка и нашел предложение с кредитной ставкой 8,25%.

Условия ипотеки с большим первоначальным взносом

| Рыночная стоимость квартиры | 4 000 000 ₽ |

| Сумма кредита | 2 000 000 ₽ |

| Срок ипотеки | 20 лет |

| Платеж в месяц | 17 041 ₽ |

| Итоговая стоимость квартиры | 6 089 840 ₽ |

Условия ипотеки с большим первоначальным взносом

| Рыночная стоимость квартиры | 4 000 000 ₽ |

| Сумма кредита | 2 000 000 ₽ |

| Срок ипотеки | 20 лет |

| Платеж в месяц | 17 041 ₽ |

| Итоговая стоимость квартиры | 6 089 840 ₽ |

За 20 лет я должен отдать банку 4 миллиона рублей вместо 2, которые одолжил изначально. То есть даже с учетом высокого первоначального взноса я все равно переплатил бы за квартиру половину ее реальной стоимости, оформив ипотеку на большой срок.

Это было лучшее предложение, которое мне удалось найти. Специальные программы для молодых и многодетных семей мне не подходили.

Еще меня пугало то, что все 20 лет ипотеки у меня не было бы свободных денег и других инструментов для маневрирования. Это означало, что если я лишусь постоянного дохода хотя бы на пару месяцев — если меня сократят или я заболею, — то выплачивать кредит мне будет нечем. Меня такое положение не устроило, и я начал считать.

Что будет, если подключить инвестиции

Я решил посчитать: что, если половину денег не отдавать банку в качестве первоначального взноса, как все советуют, а начать инвестировать. Например, из двух миллионов, которые у меня есть, один отдать банку как взнос, а второй положить на вклад на те же 20 лет.

Расчет стратегий

| С инвестициями | Без инвестиций | |

|---|---|---|

| Стоимость квартиры | 4 000 000 ₽ | 4 000 000 ₽ |

| Первоначальный взнос | 1 000 000 ₽ | 2 000 000 ₽ |

| Кредитная ставка | 8,25% | 8,25% |

| Срок ипотеки | 20 лет | 20 лет |

| Ежемесячный платеж | 25 562 ₽ | 17 041 ₽ |

| Итоговая стоимость квартиры | 7 134 873 ₽ | 6 089 840 ₽ |

| Сумма вклада | 1 000 000 ₽ | — |

| Процентная ставка | 7,87% | — |

| Сумма вклада через 20 лет с процентами | 4 801 177 ₽ | — |

Расчет стратегий

| Стоимость квартиры | |

| С инвестициями | 4 000 000 ₽ |

| Без инвестиций | 4 000 000 ₽ |

| Первоначальный взнос | |

| С инвестициями | 1 000 000 ₽ |

| Без инвестиций | 2 000 000 ₽ |

| Кредитная ставка | |

| С инвестициями | 8,25% |

| Без инвестиций | 8,25% |

| Срок ипотеки | |

| С инвестициями | 20 лет |

| Без инвестиций | 20 лет |

| Ежемесячный платеж | |

| С инвестициями | 25 562 ₽ |

| Без инвестиций | 17 041 ₽ |

| Итоговая стоимость квартиры | |

| С инвестициями | 7 134 873 ₽ |

| Без инвестиций | 6 089 840 ₽ |

| Сумма вклада | |

| С инвестициями | 1 000 000 ₽ |

| Без инвестиций | — |

| Процентная ставка | |

| С инвестициями | 7,87% |

| Без инвестиций | — |

| Сумма вклада через 20 лет с процентами | |

| С инвестициями | 4 801 177 ₽ |

| Без инвестиций | — |

Сначала кажется, что моя стратегия проигрышная: я буду платить банку на 8,5 тысячи рублей в месяц больше. Кроме того, в итоге я заплачу банку по кредиту на миллион больше, а переплата за квартиру будет больше половины. Но когда подключаются инвестиции, начинается магия: за 20 лет я переплачу банку лишних 3 миллиона, но получу квартиру без обременения и почти 5 миллионов рублей на вкладе.

Получается, что если параллельно с ипотекой открыть вклад, уменьшив первоначальный взнос, то сумму переплаченных процентов по ипотеке полностью покроют проценты со вклада. В итоге за квартиру я не переплачу ни рубля. А еще у меня всегда будут деньги на черный день и я смогу погасить ипотеку вкладом.

Вклад — это самый простой способ накоплений. Подходящий вклад можно выбрать на портале «Банки-ру». Для меня такой способ распорядиться своими деньгами выгоднее и надежнее, чем максимизировать первоначальный взнос. Если использовать более сложные инструменты инвестирования, например акции или облигации, инвестированный миллион может отбить и полную стоимость квартиры, а не только проценты. Но ценные бумаги — это отдельная сложная тема, поэтому в этой статье я расскажу только о вкладе.

Тем, кто считает так же, я расскажу, как самостоятельно сделать расчеты и найти самую выгодную стратегию.

О чем надо знать, прежде чем применять мою стратегию

Вот о каких нюансах нужно помнить:

- Никто не гарантирует, что на протяжении 20 лет ставка по вкладам будет одинаковой. С 2000 года уже произошло несколько мировых экономических кризисов и падение курса рубля к доллару больше чем в 2 раза — мы не застрахованы от таких событий в будущем.

- В своих расчетах я беру только вклады с капитализацией процента. Это важно и нужно учесть при выборе вклада. Дело в том, что ставку по вкладу выше ставки по ипотеке вы вряд ли найдете, то есть в масштабах одного года вклад всегда будет менее выгодным, чем погашение ипотеки. Но благодаря капитализации вклад постепенно растет — в какой-то момент он начинает приносить больше, чем требуется ипотеке. Но этот эффект проявляется только на дистанции больше 5—10 лет.

- Вкладов с высоким процентом на 20 лет нет, поэтому придется каждые 2—3 года перекладывать деньги.

- На момент написания статьи сумма на вкладе свыше 1,4 миллиона не застрахована Агентством по страхованию вкладов, то есть если у банка отзовут лицензию и он не сможет вернуть вложенные деньги, вам возместят только 1,4 миллиона. Поэтому важно открыть вклады в разных банках, чтобы в каждом вложения не превышали 1,4 миллиона. Я, например, держу деньги в двух банках.

- Можно использовать другие способы инвестирования. Всегда можно найти инструмент, который приносит такой же доход, как вклад, или больше. Для этого нужно изучить рынок и посоветоваться со специалистами. Еще стоит заранее задуматься о диверсификации инвестиций.

- Все 20 лет придется платить гораздо больше, чем если стоимость квартиры разделить на количество месяцев. Но эти деньги вернутся.

- Вместо вклада можно ежемесячно откладывать 8,5 тысячи рублей на накопительный счет. Тогда за 20 лет накопится примерно такая же сумма, как на вкладе, если изначально вложить 1 миллион рублей. Но так копить тяжело, и заработок в виде процентов будет меньше. На накопление 500 тысяч рублей потребуется 5 лет.

- На момент написания статьи среди предложений банков был вклад со ставкой 7,87%, поэтому именно эта ставка используется в расчетах. Сейчас таких предложений может не оказаться. Но с помощью калькулятора я выяснил, что мой подход сводит переплату к нулю при разнице в ставках между ипотекой и вкладом не более 2%. Если разница больше, всю переплату отбить вряд ли получится, но уменьшить можно.

Как рассчитать оптимальный вариант ипотеки

Мой пример — один из удачных расчетов. Требования к ипотеке могут быть разными: может быть, накопленная сумма — не два миллиона, а полтора или зарплата позволяет платить только 10—15 тысяч рублей в месяц, а квартиру хочется за 7 миллионов.

Чтобы каждый мог рассчитать оптимальный для себя вариант ипотеки, я сделал простой калькулятор в «Гугл-таблицах». Чтобы им пользоваться, создайте копию — в калькуляторе выберите раздел «Файл» → «Создать копию».

В графе «Накопленная сумма» нужно указать, сколько у вас есть денег на момент оформления ипотеки. «Стоимость квартиры» — это рыночная цена квартиры, которую вы хотите купить.

«% от стоимости в качестве первоначального взноса» — это процент от стоимости квартиры, который вы собираетесь внести как первоначальный взнос.

В графе «Ставка по ипотеке» нужно указать ставку по ипотеке, которую выдал банк; в графе «Ставка по вкладу» — процент, под который вы собираетесь положить деньги в банк.

В графе «Срок ипотеки или вклада» нужно указать количество месяцев, на которое вы открываете вклад и берете ипотеку. 15 лет — 180 месяцев.

После того как вы внесете свои данные, калькулятор рассчитает итоговую стоимость квартиры с учетом процентов по кредиту, переплату за ипотеку и заработок по вкладу.

Последняя строка — «Разница» — показывает разницу между суммой переплаты за квартиру и полученными по вкладу процентами. Если значение положительное, после выплаты ипотеки вы вернете все переплаченные деньги и сумму, которая указана в ячейке. Если значение отрицательное — вы недополучите указанную в ячейке сумму.

Ноль означает, что вклад поможет отбить все выплаченные по кредиту проценты, но заработать на нем не получится.

При помощи калькулятора вы можете методом подстановки подобрать для себя оптимальный размер первоначального взноса и вклада. Но просто подстановка не гарантирует самый выгодный вариант: вы можете просто до него не дойти. Но тут уже поможет сам эксель.

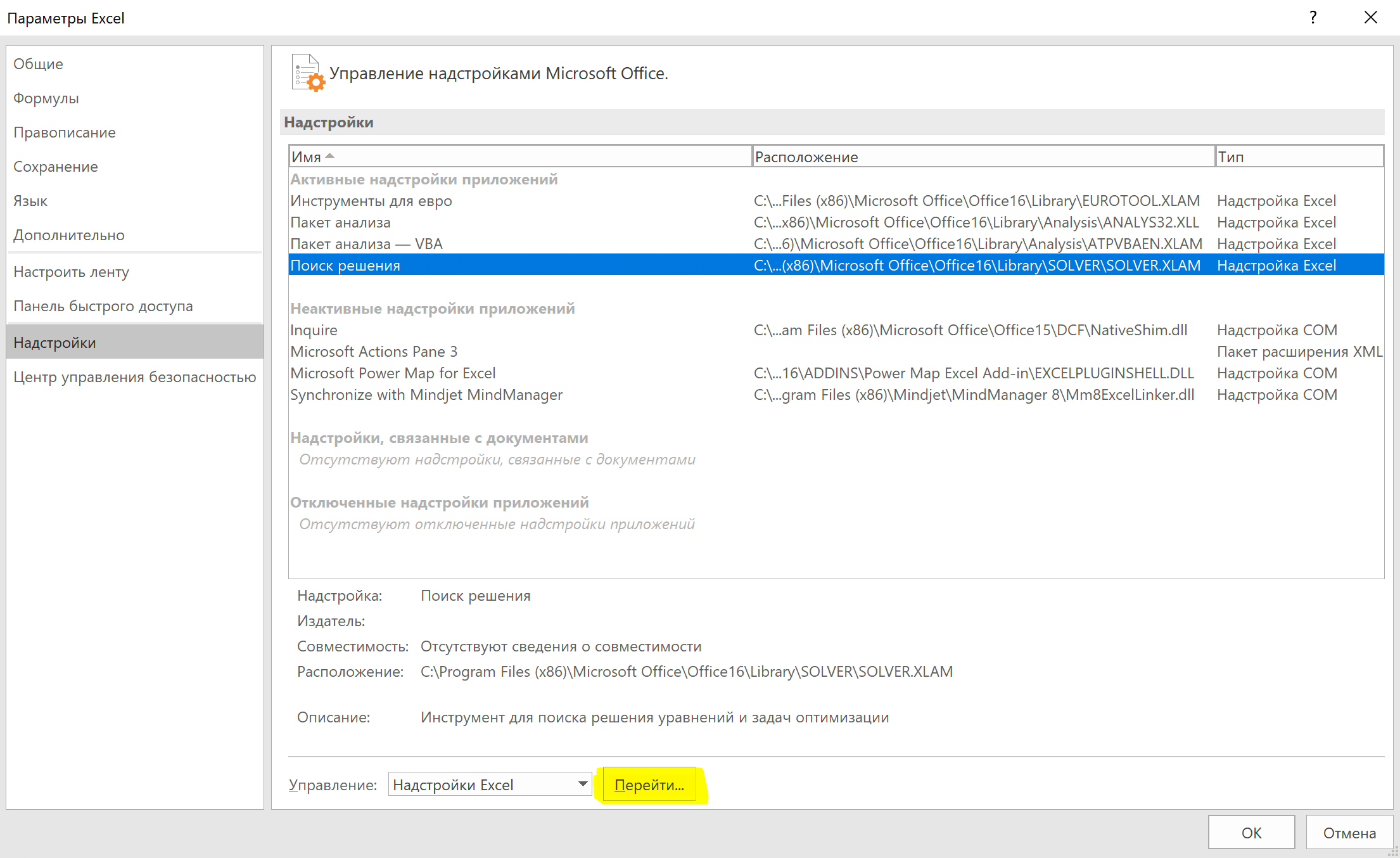

Эксель поможет найти самый выгодный вариант

Чтобы найти действительно выгодный вариант, я советую воспользоваться модулем «Поиск решений» для экселя. Для «Гугл-таблиц» такого модуля нет, поэтому нужно сохранить калькулятор к себе на компьютер и открыть его через эксель.

Для этого нужно в калькуляторе выбрать раздел «Файл» → «Скачать как» → «Microsoft Excel».

Модуль «Поиск решений» поможет найти оптимальное решение при помощи изменения значений целевых ячеек. Целью может быть минимизация, максимизация или достижение какого-то значения. Это отличный способ получить ответ на вопрос «А что, если?».

Модуль может использовать кто угодно. Для этого необходимо выбрать раздел «Файл» → «Параметры» → «Надстройки». С помощью этого модуля можно рассчитать самый выгодный для вас вариант: размер первоначального взноса, сумму вклада и ежемесячный платеж.

Три типовых ситуации

Просчитаем несколько стандартных ситуаций.

Пример 1: мой случай. Я хочу как можно меньше платить ежемесячно и в итоге не переплатить проценты. Максимальный срок ипотеки — 20 лет, на больший я не готов. Еще я хочу, чтобы ставка по ипотеке была 8,25%, а первоначальный взнос — не менее 15%. Итоговая сумма на вкладе мне не важна.

Все эти условия я должен указать в модуле «Поиск решения». Выглядит это так:

В поле «Оптимизировать целевую функцию» нужно отметить ячейку, в которой указано значение ежемесячного платежа, и выбрать пункт «До». Минимум означает, что ежемесячный платеж должен быть минимальным.

В поле «Изменяя ячейки переменных» нужно отметить ячейки, где указаны значения «% от стоимости в качестве первоначального взноса» и «Срок ипотеки или вклада».

В поле «В соответствии с ограничениями» нужно указать ограничения. В моем случае это не менее 15% стоимости квартиры на первоначальный взнос и не более 240 месяцев ипотеки.

Первоначальный взнос от 15 до 100% значит, что значение в ячейке «% от стоимости в качестве первоначального взноса» должно быть больше или равно 0,15 и меньше или равно 1. Так и нужно указать.

Срок кредита не больше 20 лет означает, что значение в ячейке «Срок ипотеки или вклада» не должно быть больше 240. Разницы между накоплениями по вкладу и переплатой по ипотеке не должно быть. Поэтому значение ячейки «Разница» должно быть больше или равно 0.

Сравним, что получилось при помощи модуля.

Без модуля ежемесячный платеж у меня получался больше, а на вкладе через 20 лет оставались лишние накопления. С помощью модуля я смог узнать, при каких условиях ежемесячный платеж будет минимальным, и по окончании срока я не переплачу ни одного процента.

Расчет кредита вручную и в экселе

| Вручную | С помощью экселя | |

|---|---|---|

| Накопленная сумма | 2 000 000 ₽ | 2 000 000 ₽ |

| Стоимость квартир | 4 000 000 ₽ | 4 000 000 ₽ |

| Процент от стоимости квартиры в качестве первоначального взноса | 25% | 31% |

| Первоначальный взнос | 1 000 000 ₽ | 1 241 745 ₽ |

| Сумма кредита | 3 000 000 ₽ | 2 758 254 ₽ |

| Ставка по ипотеке | 8,25% | 8,25% |

| Вклад | 1 000 000 ₽ | 758 254 ₽ |

| Срок ипотеки и вклада | 20 лет | 20 лет |

| Ставка по вкладу | 7,87% | 7,87% |

| Аннуитетный платеж | 25 561 ₽ | 23 502 ₽ |

| Всего выплата банку | 6 134 872 ₽ | 5 640 513 ₽ |

| Переплата за весь срок ипотеки | 3 134 872 ₽ | 2 882 258 ₽ |

| Заработок по вкладу за весь период | 3 801 176 ₽ | 2 882 258 ₽ |

| Разница | 666 304 ₽ | 0 ₽ |

Расчет кредита вручную и в экселе

| Накопленная сумма | |

| Вручную | 2 000 000 ₽ |

| С помощью экселя | 2 000 000 ₽ |

| Стоимость квартир | |

| Вручную | 4 000 000 ₽ |

| С помощью экселя | 4 000 000 ₽ |

| Процент от стоимости квартиры в качестве первоначального взноса | |

| Вручную | 25% |

| С помощью экселя | 31% |

| Первоначальный взнос | |

| Вручную | 1 000 000 ₽ |

| С помощью экселя | 1 241 745 ₽ |

| Сумма кредита | |

| Вручную | 3 000 000 ₽ |

| С помощью экселя | 2 758 254 ₽ |

| Ставка по ипотеке | |

| Вручную | 8,25% |

| С помощью экселя | 8,25% |

| Вклад | |

| Вручную | 1 000 000 ₽ |

| С помощью экселя | 758 254 ₽ |

| Срок ипотеки и вклада | |

| Вручную | 20 лет |

| С помощью экселя | 20 лет |

| Ставка по вкладу | |

| Вручную | 7,87% |

| С помощью экселя | 7,87% |

| Аннуитетный платеж | |

| Вручную | 25 561 ₽ |

| С помощью экселя | 23 502 ₽ |

| Всего выплата банку | |

| Вручную | 6 134 872 ₽ |

| С помощью экселя | 5 640 513 ₽ |

| Переплата за весь срок ипотеки | |

| Вручную | 3 134 872 ₽ |

| С помощью экселя | 2 882 258 ₽ |

| Заработок по вкладу за весь период | |

| Вручную | 3 801 176 ₽ |

| С помощью экселя | 2 882 258 ₽ |

| Разница | |

| Вручную | 666 304 ₽ |

| С помощью экселя | 0 ₽ |

Пример 2: срок ипотеки 10 лет. Если вы хотите быстро разобраться с ипотекой и готовы платить не больше 10 лет, а других ограничений нет, оптимальный для вас вариант такой.

Пример 3: важны накопления. Если вам в принципе все равно, как выплачивать ипотеку, но зато вы хотите, чтобы вклад помог вам заработать как можно больше, вот вариант для вас.

В этом случае банку придется платить на 7 тысяч рублей больше, чем в моем случае, но в итоге кроме переплаты вам вернется еще и больше половины стоимости квартиры.

Примеров расчета может быть сколько угодно — зависит от ваших возможностей и желаний. Можете поделиться своими расчетами и впечатлениями от калькулятора в комментариях.

Расчет кредита в трех ситуациях

| Пример 1: моя стратегия | Пример 2: срок ипотеки 10 лет | Пример 3: важны накопления | |

|---|---|---|---|

| Накопленная сумма | 2 000 000 ₽ | 2 000 000 ₽ | 2 000 000 ₽ |

| Стоимость квартир | 4 000 000 ₽ | 4 000 000 ₽ | 4 000 000 ₽ |

| Процент от стоимости квартиры в качестве первоначального взноса | 31% | 15% | 10% |

| Первоначальный взнос | 1 241 745 ₽ | 600 000 ₽ | 400 000 ₽ |

| Сумма кредита | 2 758 254 ₽ | 3 400 000 ₽ | 3 600 000 ₽ |

| Ставка по ипотеке | 8,25% | 8,25% | 8,25% |

| Вклад | 758 254 ₽ | 1 311 868 ₽ | 1 600 000 ₽ |

| Срок ипотеки и вклада | 20 лет | 8 лет 10 месяцев | 20 лет |

| Ставка по вкладу | 7,87% | 7,87% | 7,87% |

| Аннуитетный платеж | 23 502 ₽ | 45 286 ₽ | 30 674 ₽ |

| Всего выплата банку | 5 640 513 ₽ | 4 798 667 ₽ | 7 361 847 ₽ |

| Переплата за весь срок ипотеки | 2 882 258 ₽ | 1 398 667 ₽ | 3 761 847 ₽ |

| Заработок по вкладу за весь период | 2 882 258 ₽ | 1 398 667 ₽ | 6 081 882 ₽ |

| Разница | 0 ₽ | 0 ₽ | 2 320 035 ₽ |

Расчет кредита в трех ситуациях

| Накопленная сумма | |

| Моя стратегия | 2 000 000 ₽ |

| Срок ипотеки 10 лет | 2 000 000 ₽ |

| Важны накопления | 2 000 000 ₽ |

| Стоимость квартир | |

| Моя стратегия | 4 000 000 ₽ |

| Срок ипотеки 10 лет | 4 000 000 ₽ |

| Важны накопления | 4 000 000 ₽ |

| Процент от стоимости квартиры в качестве первоначального взноса | |

| Моя стратегия | 31% |

| Срок ипотеки 10 лет | 15% |

| Важны накопления | 10% |

| Первоначальный взнос | |

| Моя стратегия | 1 241 745 ₽ |

| Срок ипотеки 10 лет | 600 000 ₽ |

| Важны накопления | 400 000 ₽ |

| Сумма кредита | |

| Моя стратегия | 2 758 254 ₽ |

| Срок ипотеки 10 лет | 3 400 000 ₽ |

| Важны накопления | 3 600 000 ₽ |

| Ставка по ипотеке | |

| Моя стратегия | 8,25% |

| Срок ипотеки 10 лет | 8,25% |

| Важны накопления | 8,25% |

| Вклад | |

| Моя стратегия | 758 254 ₽ |

| Срок ипотеки 10 лет | 1 311 868 ₽ |

| Важны накопления | 1 600 000 ₽ |

| Срок ипотеки и вклада | |

| Моя стратегия | 20 лет |

| Срок ипотеки 10 лет | 8 лет 10 месяцев |

| Важны накопления | 20 лет |

| Ставка по вкладу | |

| Моя стратегия | 7,87% |

| Срок ипотеки 10 лет | 7,87% |

| Важны накопления | 7,87% |

| Аннуитетный платеж | |

| Моя стратегия | 23 502 ₽ |

| Срок ипотеки 10 лет | 45 286 ₽ |

| Важны накопления | 30 674 ₽ |

| Всего выплата банку | |

| Моя стратегия | 5 640 513 ₽ |

| Срок ипотеки 10 лет | 4 798 667 ₽ |

| Важны накопления | 7 361 847 ₽ |

| Переплата за весь срок ипотеки | |

| Моя стратегия | 2 882 258 ₽ |

| Срок ипотеки 10 лет | 1 398 667 ₽ |

| Важны накопления | 3 761 847 ₽ |

| Заработок по вкладу за весь период | |

| Моя стратегия | 2 882 258 ₽ |

| Срок ипотеки 10 лет | 1 398 667 ₽ |

| Важны накопления | 6 081 882 ₽ |

| Разница | |

| Моя стратегия | 0 ₽ |

| Срок ипотеки 10 лет | 0 ₽ |

| Важны накопления | 2 320 035 ₽ |

Запомнить

- Не надо брать ипотеку на основании мнений людей вокруг, не посчитав все самостоятельно. Возможно, имеет смысл не только вложиться в ипотеку, но и открыть вклад.

- Доходность по вкладу может перекрыть переплату по ипотеке за счет капитализации процентов.

- Подходящий вам вариант ипотеки поможет подобрать специальный калькулятор и модуль «Поиск решений» в экселе.