Под прищуром: инвестиции под 15% годовых от «Ренессанс-жизни»

Разберите, пожалуйста, под прищуром инвестиционно-страховой продукт компании «Ренессанс-жизнь». На первый взгляд кажется интересным: с учетом налогового вычета гарантированные 15% годовых, да еще и ставка зафиксирована на пять лет. На фоне снижающихся ставок и грядущего налога на вклады — то, что доктор прописал.

Из очевидных рисков:

- Сумма не страхуется АСВ. Насколько велика вероятность банкротства компании и поддержит ли ее в случае чего материнская группа?

- Страхования как такового внутри продукта нет, в случае смерти страхователя вернут только то, что успел внести. С другой стороны, мало кто из нас собирается умирать в ближайшие пять лет.

- Если перестать платить взносы, выкупная сумма — ноль. То есть не вернут совсем ничего. Но если вся сумма на руках, это не кажется такой уж проблемой.

В общем, выглядит заманчиво, но и потерять деньги не хочется. Поможете разобраться?

Данил

Данил, насколько я понял, программа, о которой вы пишете, называется «Ценный актив». Инвесторам обещают от 12 до 15% годовых за 5 лет с учетом налоговых вычетов, при этом до окончания срока деньги забирать нельзя. Ставку действительно обещают фиксированную.

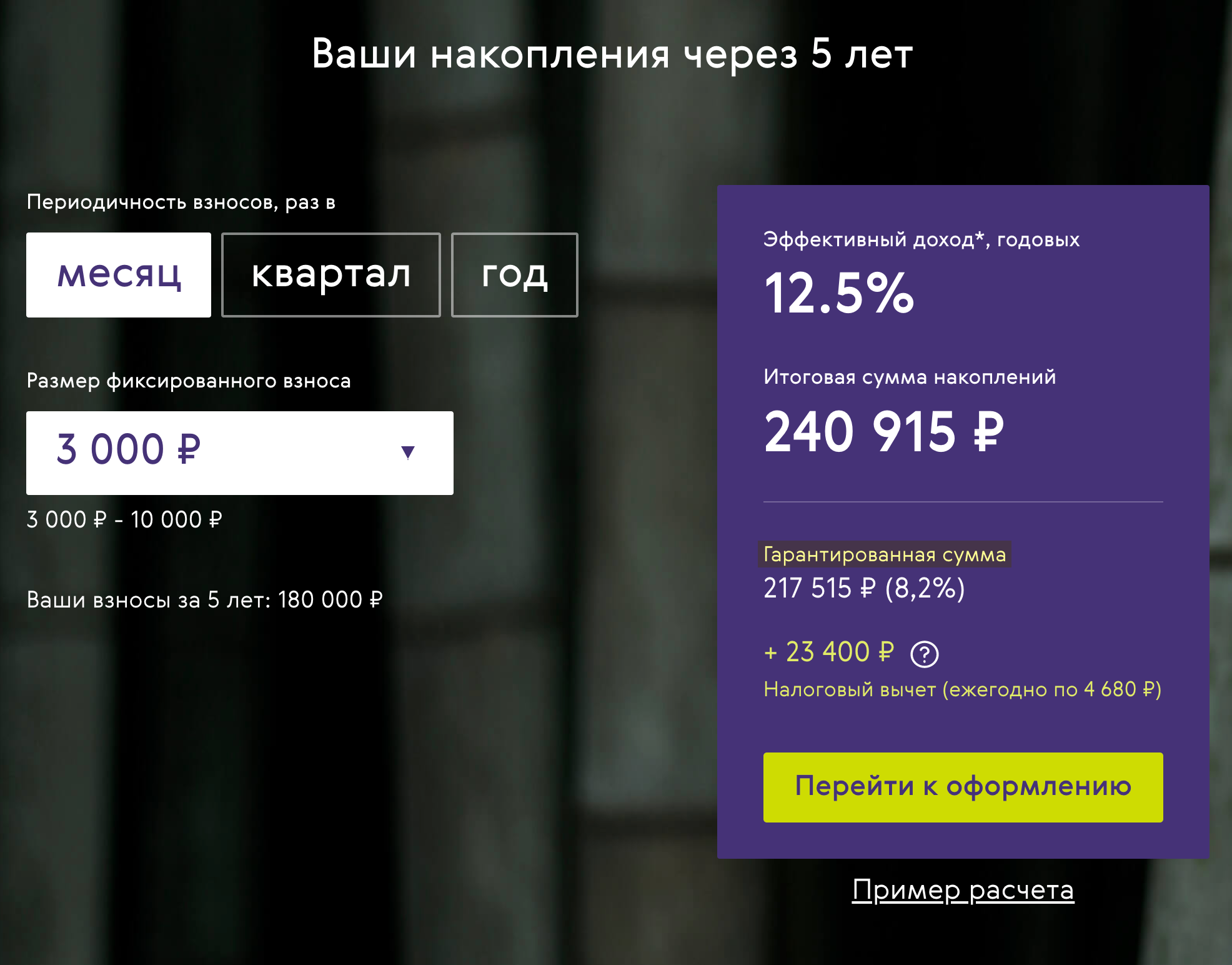

А вот сразу внести все деньги не получится — только страховыми взносами, раз в месяц, квартал или год. Минимальный взнос — 3000 ₽ в месяц, максимальный — 120 000 ₽ в год.

Попробую разобраться в сильных и слабых сторонах «Ценного актива» и предположить, кому он может быть интересен.

Если коротко: может подойти осторожным инвесторам, которые уже получили вычет по ИИС

👍 «Ренессанс-жизнь» — крупная страховая компания с хорошей репутацией и высоким рейтингом финансовой надежности. Вероятность потерять инвестиции невысока.

👍 Налоговый вычет социальный, а не инвестиционный, поэтому его можно получать одновременно с вычетом по ИИС.

👍 Доходность прописана в договоре. Известно, сколько инвестор заработает к концу действия этой программы.

👎 С части полученного по полису дохода может быть удержан НДФЛ, что снизит доходность. А страховая об этом не упоминает.

👎 Неудобные условия. Инвестировать приходится на пять лет без возможности забрать деньги досрочно, нет возможности инвестировать сразу всю сумму, а если пропустить взнос, все инвестиции сгорают.

👎 Если получить социальный вычет за «Ценный актив», лимита может не хватить на вычет за учебу или лечение.

👎 Инвестиции пока что не застрахованы государством, система может заработать в 2021 году. Если компания перестанет работать, возможны проблемы с возвратом денег.

Что в продукте страхового

Сначала несколько слов о сути «Ценного актива», чтобы потом не запутаться. Это продукт страховой компании, его называют накопительной программой страхования, поэтому в нем фигурируют привычные для этой отрасли слова: страховой полис, страховой случай, страховые выплаты. Но страхового в этом продукте мало.

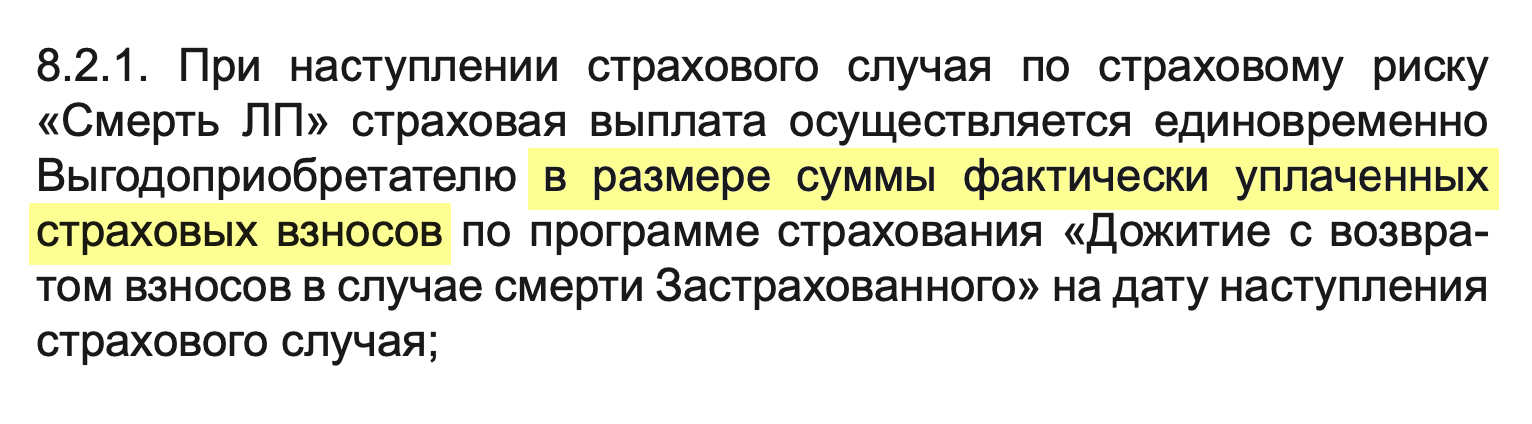

В переписке со мной сотрудник компании рассказал, что в договоре предусмотрены два страховых случая: дожитие до конца программы и уход из жизни до этого срока. Если клиент доживает до конца программы, он получает все средства с процентами. Если нет, его выгодоприобретатели получают только вложенные средства.

Это скорее инвестиционный продукт, чем страховка, поэтому рассматривать его буду именно как инвестицию.

Доходность «Ценного актива»

На своем сайте «Ренессанс-жизнь» обещает фиксированную доходность «Ценного актива»: процент прописывается в договоре. В кризис это удобно: что бы ни происходило с рынком, клиенты получат обещанные проценты.

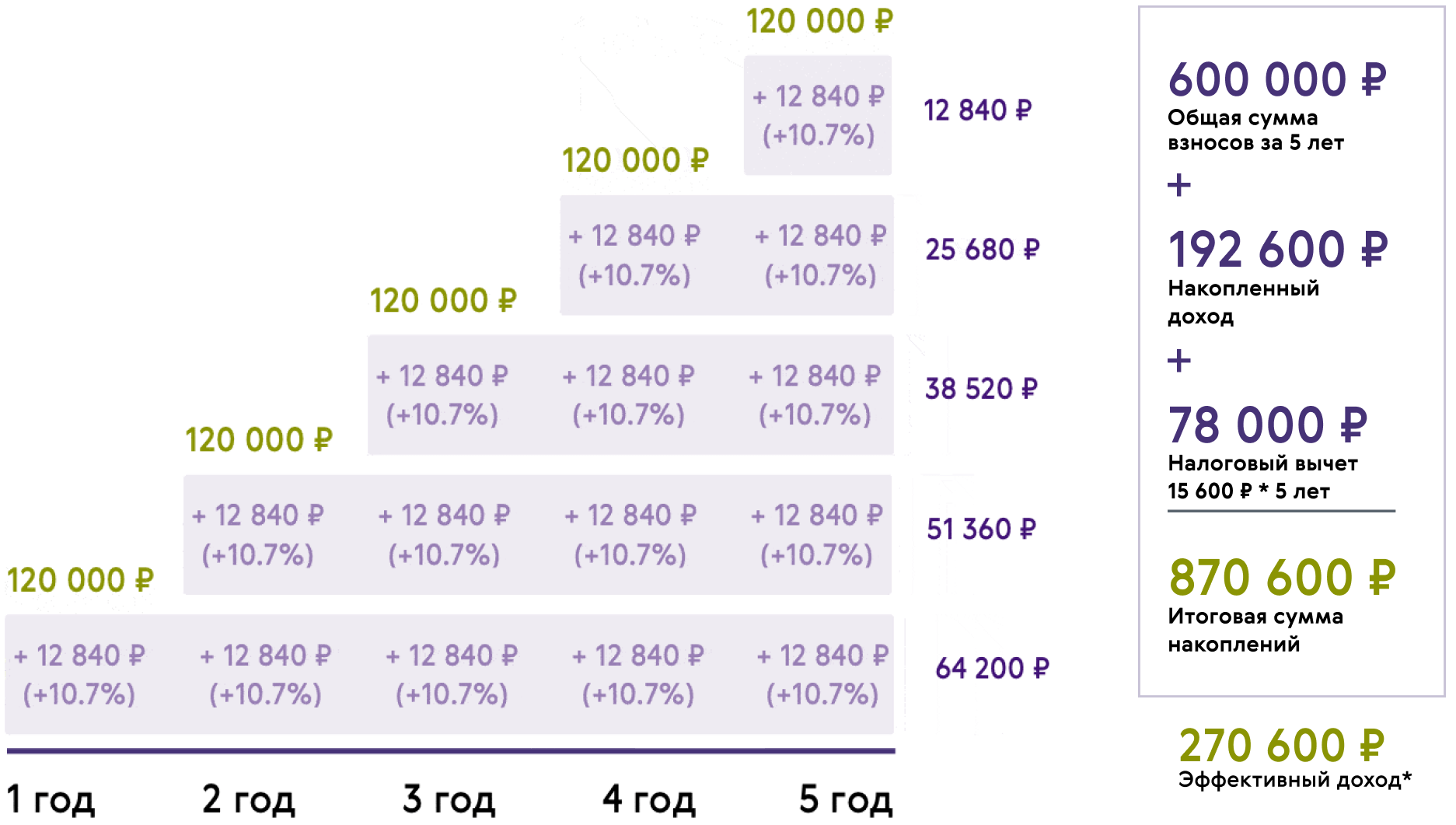

Компания пишет о доходности до 15% годовых в рублях. Заявленная прибыль складывается из двух составляющих: дохода от инвестиций и налогового вычета. Вычет добавляет к доходности одинаковый процент вне зависимости от частоты и объема инвестиций, по расчетам компании это 4,3% годовых. Посчитать доходность можно на специальном калькуляторе.

Максимальные 15% получаются при доходности инвестиций 10,7% годовых и 4,3% налогового вычета. Но это справедливо только для ежегодных взносов.

При более частых взносах доходность падает. Если делать взносы раз в месяц, общая доходность составит 12,5%, из которых на инвестиции придется только 8,2% в год. Если вносить деньги раз в квартал, то доходность составит 13%, из них 8,7% годовых — это доходность полиса, а остальное — налоговый вычет.

Относительно невысокая доходность программы объясняется инструментами, в которые инвестирует «Ренессанс-жизнь». Судя по сайту компании, это в первую очередь корпоративные и государственные облигации, а также банковские вклады. Доля акций в портфеле — всего 7,6%, и, судя по открытой информации, это акции только российских компаний.

На мой взгляд, такой портфель излишне консервативен, из-за чего инвесторы упускают часть прибыли. С другой стороны, такая доходность все равно выше доходности вкладов.

Возможностью вернуть часть налогов «Ценный актив» немного похож на ИИС. Но с точки зрения закона это разные вычеты: при инвестиции через ИИС — инвестиционный, а у «Ценного актива» — социальный

Плюс в том, что даже получение максимального вычета по ИИС не помешает получить вычет по «Ценному активу». Минус в лимите: у социального вычета он гораздо ниже, чем у инвестиционного. Вернуть НДФЛ получится только с суммы не больше 120 000 ₽ в год, то есть налоговая вернет до 15 600 ₽. Видимо, этим и объясняется то, что больше в «Ценный актив» не вложить.

При этом надо помнить, что если исчерпать социальный вычет «Ценным активом», то его потом не дадут за лечение или учебу. А если НДФЛ у инвестора нет — как, например, у неработающих студентов и пенсионеров, — то не будет и вычета.

Фактор, который может снизить доходность полиса, — необходимость платить налог с полученного дохода. В переписке с компанией мне сказали, что при выплате суммы после окончания программы НДФЛ не удерживается. Но это противоречит налоговому кодексу.

Страховая компания должна удержать НДФЛ с разницы между полученным доходом и тем, что инвестор получил бы, если бы доходность вложений равнялась среднегодовой ставке ЦБ. Актуальность этой нормы в своих письмах подтвердили и Минфин, и ФНС. Но результат с учетом налога пока не посчитать, потому что неизвестно, какой будет среднегодовая ставка ЦБ в следующие пять лет.

Риски программы

Главный риск: сразу всю сумму не внести, а если пропустить хотя бы один взнос, все вложенные деньги сгорают.

«Ценный актив» рассчитан на большой срок — пять лет, и до окончания этого срока деньги назад не отдадут, даже тело без процентов. За этот срок может случиться всякое: если инвестор потеряет регулярный источник дохода или попадет в больницу накануне очередного взноса, у него может не найтись способа заплатить.

На сайте программы пишут о том, что на уплату взноса у инвестора есть 15 дней, но, на мой взгляд, это не тот срок, что страхует от любых неприятностей. Кроме того, в полисе написано, что при уплате взноса в этот двухнедельный период страховщик имеет право — а не обязан — восстановить действие договора. Но в любом случае перспектива потерять несколько сот тысяч рублей из-за случайности заставит задуматься даже наиболее готовых к риску инвесторов.

Часть рисков связана и с возможностью банкротства страховщика. «Ренессанс-жизнь» — крупная компания с высоким рейтингом А+. Вероятность ее банкротства очень низка. Но все-таки она не нулевая, и если компания перестанет работать, то инвесторам может быть сложно получить обратно свои деньги.

Страховая компания не банк, поэтому не участвует в системе страхования вкладов, то есть взносы клиентов не застрахованы в АСВ. В переписке представитель компании упомянул, что с 2021 года Центробанк может добавить страховщиков к этой системе. Судя по записи на сайте ЦБ, это действительно так. Но 2021 год еще не наступил, а концепция этих гарантий пока обсуждается. Кроме того, неизвестны условия, на которых это произойдет. Например, будет ли страховка распространяться на действующие договоры или только на новые.

Наконец, сейчас предложенная доходность выглядит достаточно интересно, так как заметно превышает доходность вкладов. Но мы не знаем, какие будут ставки по вкладам через два-три года. Например, ставка ЦБ может резко повыситься, как это было в конце 2014 года, и ставки по вкладам достигнут 20% годовых. Но вы не сможете переложить деньги из «Ценного актива» на вклады — и в итоге окажется, что доходность этой программы ниже доходности вкладов и не покрывает инфляцию. Это тоже риск.

Что лучше: «Ценный актив» или ИИС

Некоторыми условиями «Ценный актив» похож на инвестиции через индивидуальный инвестиционный счет. Например, возможностью получить налоговый вычет и ограничениями на вывод средств. Поэтому эти инструменты интересно сравнить.

Сравнение оказывается не в пользу «Ценного актива». Через ИИС можно инвестировать любую сумму до 1 000 000 ₽ в год — и делать это в любой момент. Доход начисляется не в конце программы, и его можно реинвестировать. Если же брокер позволяет получать купоны и дивиденды на внешний счет вместо ИИС, то этим доходом можно воспользоваться не закрывая ИИС. При необходимости все средства с ИИС можно забрать вместе с полученным доходом — пусть и с потерей права на вычет.

Сам вычет можно получить с большей суммы: 400 000 ₽ в год, а не 120 000 ₽, как при инвестициях в «Ценный актив». Это значит, что через ИИС можно возвращать до 52 000 ₽ НДФЛ в год, а не 15 600 ₽.

Средства на ИИС тоже не страхуются государством, но все записи о ценных бумагах хранятся в депозитарии. Это значит, что даже в случае банкротства брокера вы не перестанете быть собственником своих акций.

На ИИС инвестор сам определяет состав портфеля или выбирает стратегию при доверительном управлении. При самостоятельном управлении он может инвестировать в любое сочетание облигаций, акций и биржевых фондов, доступных на Московской и Санкт-Петербургской биржах, а также в валюты и производные инструменты. Доходность инвестиций через ИИС может быть заметно выше той, что предлагает «Ценный актив». Но справедливости ради отмечу, что доходность ИИС не гарантирована и убыток тоже возможен.

Некоторым минусом ИИС по сравнению с «Ценным активом» можно назвать комиссии: на ИИС нужно платить брокеру за сделки, а зачастую еще и за депозитарное обслуживание. Суммы небольшие: большинство брокеров берут за покупку и продажу бумаг порядка 0,05% от суммы сделки, а расходы на депозитарий составляют около 150—200 ₽ в месяц.

У «Ценного актива» дополнительных комиссий нет, они уже включены во взносы. Это может быть важно при оценке доходности портфеля на ИИС, если он похож по составу на портфель «Ценного актива».

Сравнение инструментов

| «Ценный актив» | ИИС | |

|---|---|---|

| Минимальный срок программы | 5 лет | 3 года |

| Размер инвестиций | 36 000—120 000 ₽ в год | До 1 000 000 ₽ в год |

| Регулярность взносов | Есть | Нет |

| Налоговый вычет с суммы | До 120 000 ₽ в год | До 400 000 ₽ в год |

| Экономия на НДФЛ за счет вычета | До 15 600 ₽ в год | До 52 000 ₽ в год |

| Комиссии за операции | Включены в стоимость | Зависят от брокера |

Сравнение инструментов

| Минимальный срок программы | |

| «Ценный актив» | 5 лет |

| ИИС | 3 года |

| Размер инвестиций | |

| «Ценный актив» | 36 000—120 000 ₽ в год |

| ИИС | До 1 000 000 ₽ в год |

| Регулярность взносов | |

| «Ценный актив» | Есть |

| ИИС | Нет |

| Налоговый вычет с суммы | |

| «Ценный актив» | До 120 000 ₽ в год |

| ИИС | До 400 000 ₽ в год |

| Экономия на НДФЛ за счет вычета | |

| «Ценный актив» | До 15 600 ₽ в год |

| ИИС | До 52 000 ₽ в год |

| Комиссии за операции | |

| «Ценный актив» | Включены в стоимость |

| ИИС | Зависят от брокера |

Что в итоге

На мой взгляд, «Ценный актив» — довольно интересный продукт. Доходность не поражает воображение, но она гарантирована, и даже без учета налогового вычета она выше доходности вкладов.

При этом не надо принимать какие-то инвестиционные решения: страховая компания сама управляет деньгами. Это плюс для тех, кто не хочет разбираться с ценными бумагами, но минус для тех, кто любит сам все решать и контролировать.

Главный минус в том, что вся вложенная сумма теряется, если пропустить хотя бы один взнос. Значит, эта программа подходит только для дисциплинированных инвесторов, хорошо умеющих планировать денежные потоки и имеющих стабильный доход.

Если у вас уже есть ИИС, вы хотите что-то более доходное, чем вклады, и у вас есть НДФЛ для возврата через социальный вычет, можно подумать и про «Ценный актив». Программа подойдет для накопления на долгосрочные цели: расширение жилплощади, покупку автомобиля, образование для детей.

Но из-за неприятного условия с пропуском взносов, приводящим к потере вложенных денег, я бы не стал делать эту программу основным и тем более единственным способом копить и инвестировать.

Мнение редакции может не совпадать с мнением автора.