Так ли обязательно держать в портфеле облигации?

Аноним

спросила в Сообществе Т—Ж

Я только в начале инвестирования: смотрю ютуб-каналы, читаю сайты, книги, статьи, каналы в «Телеграме» — набираюсь знаний и опыта. Составила стратегию, диверсифицировала портфель по странам, валютам и отраслям: FXWO — 40%, VTBE — 20%, FXRU — 10%, российские корпоративные облигации — 10%, российские дивидендные акции — 20%. Но никак не могу убедить себя в необходимости наличия в своем портфеле облигаций, не до конца понимаю обязательность этого актива.

У меня долгий срок инвестиций — 20 лет. Я на этапе сбора капитала, спокойно отношусь к риску, поэтому сейчас у меня 80% активов — акции и фонды акций. 20% облигаций не приносят мне ощутимого дохода для реинвестирования. Защита от просадок портфеля меня не привлекает: акции все равно будут падать, поэтому защита облигациями чисто психологическая: не так велик визуально общий процент просадки портфеля.

Единственный вариант — держать наличные средства в тех же коротких ОФЗ для их последующей продажи при просадках рынка, чтобы купить подешевевшие акции. Но комиссии биржи и брокера вкупе с негарантированной продажей облигации по цене ее приобретения, по моему мнению, нивелируют НКД.

К своим 60—65 годам я, разумеется, перейду на облигации как на спокойный актив, но так ли обязательно держать их сейчас? С удовольствием переложила бы тот же FXRU в тот же FXUS.

Обязательных предписаний по инвестированию в облигации не существует — портфель вполне может обходиться и без них. Все зависит от целей инвестора, горизонта инвестирования и отношения инвестора к риску.

Насколько я понял, ваш портфель предназначен для выхода на пенсию и в ближайшие 20 лет деньги из него не понадобятся. Еще вы спокойно относитесь к просадкам стоимости активов. А значит, на начальном этапе формирования портфеля можно обойтись без долговых бумаг.

При этом имеет смысл начать добавлять облигации в портфель по мере того, как вы будете приближаться к цели. Это позволит перейти в режим защиты капитала, чтобы падение рынка акций не слишком сильно помешало вашим планам.

Рассмотрим подробнее, какие функции выполняют облигации в портфеле инвестора и всегда ли они нужны.

В чем плюсы облигаций

Предсказуемость. Инвестор заранее знает, сколько денег он получит в виде купонов и когда. Если держать облигации до погашения, можно точно посчитать простую доходность к погашению и примерно рассчитать эффективную, которая учитывает реинвестирование купонов и амортизационных выплат.

Но есть и бумаги с купоном, размер которых заранее неизвестен. Их доходность прогнозировать сложнее.

Небольшой риск. Облигации меньше колеблются в цене, чем акции. Поэтому долговые бумаги хорошо подходят тем, кто боится просадок, а также инвестирует на короткий срок — менее 5 лет.

При этом существуют высокодоходные облигации, их обычно выпускают небольшие компании. Такие бумаги рискованнее, чем облигации крупных компаний или органов власти. Повышенная доходность — это награда за повышенный кредитный риск.

Также надо помнить, что длинные облигации с фиксированным купоном могут стать опасным вложением. При росте процентных ставок они будут дешеветь сильнее, чем короткие облигации, из-за большей дюрации. При падении ставок они, напротив, будут сильнее дорожать — это плюс.

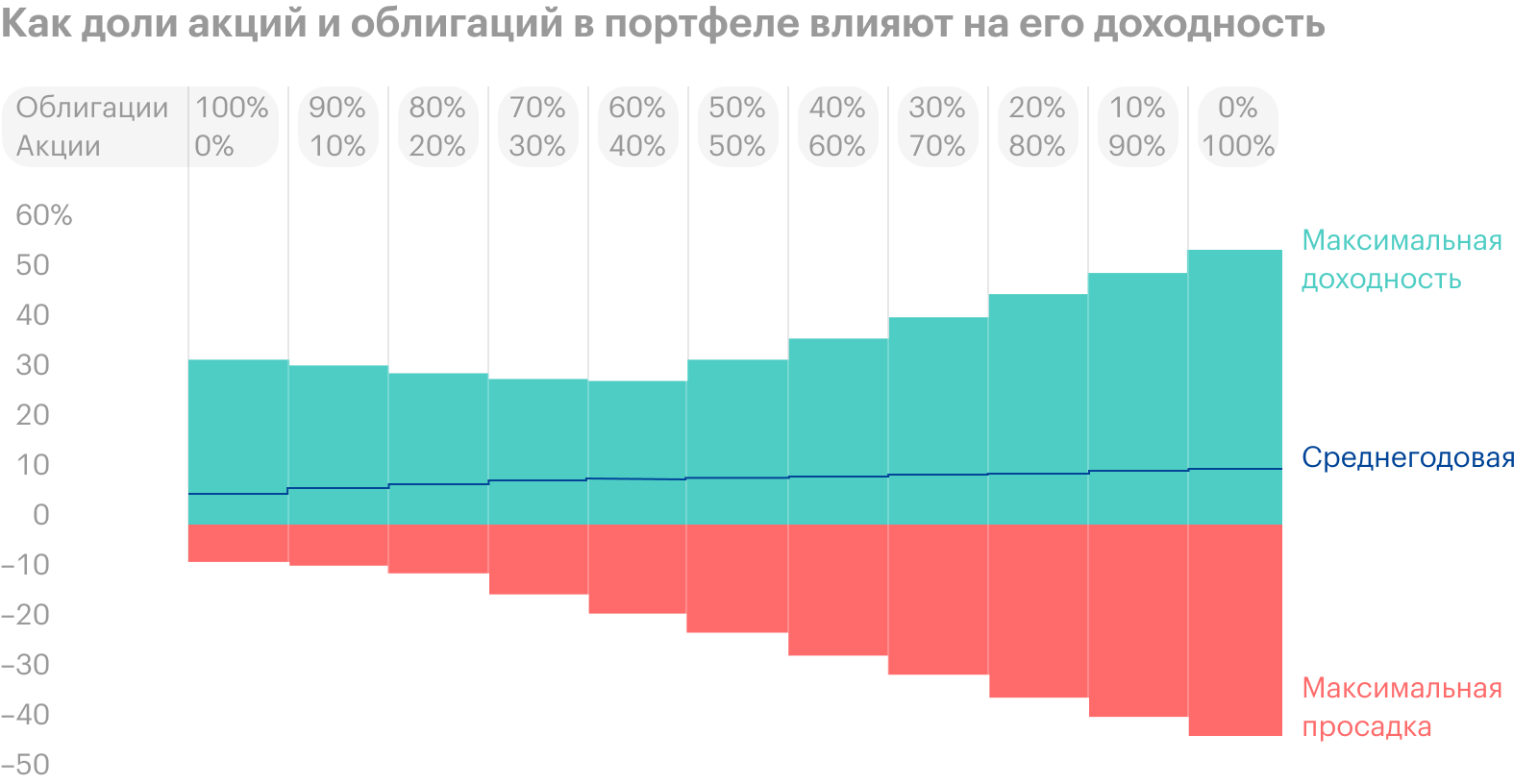

Слабая корреляция с акциями. Облигации в портфеле снижают его волатильность. А если грамотно распределить активы, можно добиться эффективности, в частности лучшего коэффициента Шарпа, то есть доходности на единицу риска.

Портфель, который полностью состоит из облигаций, кажется наиболее безрисковым вариантом на фондовом рынке. Но это не всегда так. Может быть, что небольшое число акций в портфеле снизит волатильность, поскольку у облигаций и акций небольшая корреляция, при этом доходность портфеля вырастет.

Например, за 1977—2017 годы портфель, состоявший на 25% из акций в лице индекса S&P 500 и на 75% из 7—10-летних облигаций казначейства, был более доходным и менее рискованным, чем портфель, который полностью состоял из облигаций. Получается, акции в портфеле сделали его более эффективным.

Эквивалент кэша. Если обвалится рынок, короткие облигации надежных эмитентов можно продать с минимальными потерями и купить сильно подешевевшие акции. В спокойное же время доходность коротких облигаций компенсирует инфляцию.

Для облигаций менее надежных эмитентов и длинных облигаций это характерно в меньшей степени. Зато их доходность обычно выше.

Быстрое восстановление портфеля. Если в портфель из акций добавить облигации, он слабее просядет в кризис и может быстрее восстановиться до прежних значений.

Сравним поведение фонда SPY, который отслеживает индекс S&P 500, c портфелем, где акции в виде фонда SPY занимают 75% портфеля, а долговые инструменты в виде фонда долгосрочных казначейских облигаций TLT — 25% портфеля.

Допустим, мы инвестировали 10 000 $ в январе 2020 года. Максимальная просадка портфеля 75/25 оказалась меньше, чем у индекса, на 8,71 процентного пункта, а стандартное отклонение — мера риска — ниже на 8,93 процентного пункта. После мартовского падения портфель восстановил свою стоимость к середине мая, в то время как S&P 500 — к середине июля. И лишь в конце года портфель только из акций смог догнать 75/25 по итоговому результату.

Показатели S&P 500 и портфеля 75/25 за 2020 год при вложении 10 000 $ в начале января

| Максимальная просадка | Стандартное отклонение | Восстановление до 10 000 $ | Финансовый итог | |

|---|---|---|---|---|

| S&P 500 | −19,43% | 25,74% | Июль | 11 837 $ |

| 75/25 | −10,72% | 16,81% | Май | 11 832 $ |

Показатели S&P 500 и портфеля 75/25 за 2020 год при вложении 10 000 $ в начале января

| Максимальная просадка | |

| S&P 500 | −19,43% |

| 75/25 | −10,72% |

| Стандартное отклонение | |

| S&P 500 | 25,74% |

| 75/25 | 16,81% |

| Восстановление до 10 000 $ | |

| S&P 500 | Июль |

| 75/25 | Май |

| Финансовый итог | |

| S&P 500 | 11 837 $ |

| 75/25 | 11 832 $ |

Главная проблема облигаций

Основной минус облигаций — их низкая доходность. В общем случае доходность облигаций надежных эмитентов сравнима со ставкой по депозитам и не сильно превышает уровень инфляции — на 1—2 процентных пункта в год. Из-за этого облигации больше подходят для сохранения, а не приумножения капитала.

При долгосрочных инвестициях каждый процентный пункт годовых может сильно влиять на итоговый результат. Если инвестор хочет максимальной доходности, то большую часть портфеля или даже весь портфель стоит держать в акциях.

Стоит отметить, что в периоды снижения ключевых ставок, например в 2018—2020 годах, длинные облигации с фиксированным купоном росли в цене. Это дало инвесторам неплохую итоговую доходность.

Но сейчас вряд ли стоит на это рассчитывать: ставки уже на очень низких уровнях. В итоге доходность государственных облигаций развитых стран снизилась до околонулевых и отрицательных значений.

Можно получить более интересный результат, если инвестировать в облигации развивающихся стран. Риск выше, чем у облигаций развитых стран, но и доходность выше.

Также можно обратить внимание на уже упомянутые высокодоходные облигации. Однако у таких облигаций высокий риск. Чтобы включить их в портфель, может потребоваться больше знаний и внимания, чем если использовать облигации надежных эмитентов. В случае с такими бумагами нельзя забывать о диверсификации.

Напомню, что с января 2021 года с купонов облигаций удерживается налог по ставке 13% для резидентов и 30% для нерезидентов. Это относится к любым видам облигаций: ОФЗ, муниципальным и корпоративным. Это снижает доходность.

Включать ли облигации в портфель

Сейчас облигации составляют 20% вашего портфеля. Из них половина — это фонд российских корпоративных еврооблигаций FXRU, другая половина — российские корпоративные облигации, вероятно рублевые.

Вы пишете, что спокойно относитесь к риску и не боитесь просадок стоимости портфеля. Деньги понадобятся вам только через 20 лет. При этом, если речь о пенсионном капитале, деньги нужны будут не все сразу: после того как начнете их использовать, должно хватить на несколько десятилетий.

Вот аргументы за и против того, чтобы включать облигации в ваш портфель сейчас.

Портфель без облигаций. Вероятно, в долгосрочной перспективе доходность портфеля, который полностью состоит из акций, будет выше. Но и риск вырастет.

Фонд FXRU вполне может падать в кризис, так как еврооблигации российских компаний, пусть даже крупных, — это не самый надежный актив в мире. Рублевых корпоративных облигаций это тоже касается. Получается, что облигации только частично защитят ваш портфель в кризис. При этом просадки вас не пугают.

Портфель с облигациями. Гарантировать, что портфель только из акций будет доходнее портфеля с некоторой долей облигаций, нельзя: будущие результаты рынков акций и облигаций неизвестны. Может быть и так, что 20% облигаций в вашем портфеле не только снизят риск, но и повысят доходность при регулярных ребалансировках.

Например, за 10 лет — с 2000 по 2009 год — портфель из акций США принес убыток, а портфель из облигаций США дал прибыль при меньшем риске. Смешанный портфель тоже был лучше, чем портфель только из акций. Такое бывает: облигации в портфеле могут улучшить результат.

Вы спокойно относитесь к риску. Но бывает, что инвесторы переоценивают свое желание рисковать и готовность к риску, например если у них нет опыта инвестиций во время серьезных кризисов уровня 2008 года. Если нет полной уверенности в своей стойкости, разумно держать часть портфеля в облигациях.

Наконец, в случае кризиса вы сможете продать облигации и докупить подешевевшие акции. Это особенно актуально, если нет возможности довносить в портфель деньги. Даже если цена облигаций упадет, падение наверняка будет меньше, чем у акций, а в ожидании кризиса облигации принесут доход в виде купонов.

На мой взгляд, с учетом всего этого вам необязательно сейчас иметь облигации. Но они все же могут пригодиться, и держать примерно 20% облигаций в портфеле — неплохой вариант.

В качестве компромисса можете просто снизить долю облигаций до 15 или 10%, а освободившиеся средства направить в другие активы, например акции или смешанные фонды типа TRUR или OPN. Решать, конечно, вам.

Что бы вы сейчас ни решили, по мере приближения к цели стоит постепенно снижать долю акций в портфеле. Но учтите: поскольку ваш портфель, как я понял, предназначен для жизни на пенсии, его не стоит полностью переводить в облигации к моменту выхода на пенсию. Если так сделаете, инфляция может сильно навредить портфелю — и он закончится быстрее, чем вы рассчитывали.

Будет лучше, если к моменту выхода на пенсию вы постепенно сократите долю акций в портфеле где-то до 40—50%, вряд ли меньше. Возможно, лучше даже сделать долю акций больше этой величины. Более высокая доля акций повысит шансы на то, что портфеля хватит на больший срок. Это особенно важно, если вы планируете жить на этот капитал несколько десятков лет.

Что в итоге

Облигации позволяют снизить риск портфеля и дают пассивный доход в виде купонов. Также они могут пригодиться, чтобы докупить подешевевшие активы во время кризиса, хотя цена облигаций в кризис тоже может снижаться.

В долгосрочной перспективе доходность облигаций обычно ниже, чем у акций. В кратко- и среднесрочной перспективе бывает по-разному.

Доля облигаций в портфеле зависит от цели инвестора, горизонта инвестирования и желания рисковать. Чем меньше период инвестирования и чем меньше инвестор хочет рисковать, тем больше должна быть доля облигаций в портфеле. По мере приближения к цели стоит снижать долю акций и наращивать долю облигаций.

Если вложение планируется на срок от 10 лет, инвестор готов рискнуть в надежде на повышенную доходность и не боится просадок стоимости портфеля, можно обойтись без долговых бумаг. По крайней мере, в первые несколько лет. При вложениях на 20 лет без облигаций можно обойтись в первые 5, а то и 10 лет.

Держать портфель только в облигациях после выхода на пенсию — это не лучшая идея. Он может сильно обесцениваться из-за инфляции, из-за чего деньги в нем кончатся быстрее, чем вы планировали. Часть пенсионного портфеля, например 40—50%, стоит держать в акциях.