Как уберечь инвестиционный портфель от падения в кризис?

Меня интересует тема защитных активов. Мировая экономика развивается циклично. Рано или поздно случается очередной финансовый кризис. Котировки акций падают, отдельные компании банкротятся, некоторые валюты сильно обесцениваются.

Подскажите, какие существуют защитные инструменты, позволяющие переждать финансовый шторм и сохранить ценность активов? В частности, интересуют инструменты, представленные на Московской бирже.

С уважением,

Вячеслав

Вячеслав, вы правы: в отдельных странах и в мире в целом периодически случаются кризисы, что плохо влияет на рынок акций. Если вы не можете или не хотите рисковать, часть денег стоит вложить в защитные активы.

Когда падает рынок акций, цена защитных активов не падает или незначительно снижается. Некоторые защитные активы могут подорожать в кризис или будут давать стабильный денежный поток в любой ситуации.

Защитные активы снижают риск инвестиционного портфеля. Если включить их в портфель, в кризис он подешевеет меньше, чем если бы состоял только из акций. Правда, при росте рынка акций защитные активы снизят доходность портфеля.

Расскажу, какие активы помогут меньше волноваться из-за падения рынка акций и как их использовать.

Деньги и инструменты денежного рынка

Самый простой способ защититься от падения рынка акций — иметь побольше свободных денег, причем не только в рублях, но и в долларах или евро на случай резкого падения рубля. Минус в том, что денежные средства не приносят доход, а их покупательная способность снижается из-за инфляции.

Как вариант, деньги можно держать на банковских вкладах, накопительных счетах и картах с процентом на остаток. Так вы будете получать проценты, что защитит деньги от инфляции. С вкладами, счетами и картами в кризис ничего не случится. На всякий случай напомню, что лимит страхования АСВ — 1,4 млн рублей на одного человека в одном банке.

Еще пригодятся инструменты денежного рынка — максимально короткие долговые инструменты надежных эмитентов. Это, например, векселя казначейства США, которые считаются очень надежным активом.

На Московской бирже есть три фонда денежного рынка. Они подойдут и как защитная часть портфеля, и для временного вложения свободных денег, которые есть на брокерском счете или ИИС.

Фонд FXTB состоит из векселей казначейства США. Это долларовый актив, доходность которого с учетом расходов на управление фондом — около 0% годовых. Раньше доходность была выше, но ставки ФРС снизились.

FXMM — это то же самое, но с рублевым хеджированием: цена FXMM не зависит от курса доллара. С учетом расходов фонда можно рассчитывать примерно на 5% годовых в рублях.

Еще есть фонд VTBM, который вкладывает деньги в обратное РЕПО — популярный среди банков и других финансовых учреждений вид сделок. Это рублевый актив, как и FXMM. С поправкой на расходы фонда VTBM может принести около 5% годовых.

Облигации

Вклады и фонды денежного рынка надежны, но дают небольшую доходность. На облигациях можно заработать больше, поэтому именно облигации чаще всего используются как менее рискованная часть инвестиционного портфеля.

Однако у облигаций есть разные риски. Прежде всего, это кредитный риск: если эмитент обанкротится, владельцы облигаций потеряют деньги.

Защитным активом стоит считать не любые облигации, а только облигации инвестиционного уровня. Это бумаги органов власти платежеспособных стран и крупнейших компаний. Чем выше рейтинг эмитента, тем ниже риск проблем с его бумагами, тем меньше такие бумаги дешевеют в кризис и тем лучше они защищают портфель от просадок.

Еще один риск — процентный. Если процентные ставки в экономике растут, ранее выпущенные облигации будут дешеветь. Это может стать неприятным сюрпризом. Чем меньше дюрация облигации, тем меньше ее цена зависит от изменения процентных ставок.

Из тех облигаций, что есть на Московской бирже, подойдут ОФЗ и облигации региональных и муниципальных органов власти. Можно добавить к ним облигации крупнейших компаний, например Сбербанка, МТС, РЖД. Также пригодятся еврооблигации, если вас интересуют валютные активы.

Можно использовать не отдельные облигации, а фонды. На Московской бирже есть фонд облигаций федерального займа SBGB, фонды еврооблигаций FXRU, RUSB и другие, а также фонды рублевых корпоративных облигаций наподобие VTBB.

К сожалению, на Московской бирже пока нет фондов надежных облигаций других стран. Есть VTBH, позволяющий инвестировать в высокодоходные облигации американских компаний, но в кризис такие бумаги могут сильно дешеветь. Например, за 2008 год рынок американских высокодоходных облигаций упал более чем на 21%.

Золото

В отличие от вкладов и облигаций золото гораздо менее предсказуемо и весьма волатильно: его цена может сильно колебаться. Тем не менее золото традиционно считается защитным активом. Во время неопределенности и плохих новостей инвесторы переходят из акций в золото, а его цена в кризис обычно растет.

У золота низкая корреляция с рынком акций. Например, c 30 мая 2009 по 30 мая 2019 года корреляция месячной доходности золота и индекса акций всего мира MSCI ACWI была 0,06. Корреляция золота и индекса S&P 500 равнялась −0,09.

Близкая к нулю и тем более отрицательная корреляция — это хорошо: чем меньше поведение разных активов связано между собой, тем лучше они дополняют друг друга в портфеле. Впрочем, корреляция может меняться со временем.

Еще один плюс золота в том, что это валютный актив. Рублевая цена золота зависит от его долларовой цены и курса доллара. В кризис может вырасти и долларовая цена золота, и сам доллар, так что цена золота в рублях тоже увеличится.

Есть и минус: в долгосрочной перспективе доходность золота, вероятно, будет примерно равна инфляции. Кроме того, золото не обеспечивает денежный поток.

Вложиться в золото можно через фонд FXGD на Московской бирже. Примеры таких фондов на иностранных биржах — GLD и IAU.

Есть и другие способы инвестировать в золото: обезличенные металлические счета, инвестиционные монеты и т. д.

Могут ли акции быть защитным активом

К защитным активам иногда относят акции некоторых компаний. Это, например, акции производителей золота типа Polymetal. Когда золото дорожает, цена акций золотодобытчиков растет.

Другой пример — акции крупных компаний из сектора потребительских товаров первой необходимости, например Coca-Cola и Walmart. Секторы здравоохранения и коммунальных услуг тоже считаются защитными.

Наконец, к категории защитных некоторые инвесторы относят акции американских «дивидендных аристократов». Это компании, которые входят в индекс S&P 500 и хотя бы 25 лет подряд увеличивают размер дивидендов. Многие «аристократы» работают как раз в защитных секторах. Инвесторы рассчитывают, что цена таких акций не будет сильно падать, а дивиденды будут выплачиваться даже в кризис.

В кризис акции некоторых компаний действительно могут падать меньше, чем рынок акций в среднем, а некоторые акции могут расти. Кроме того, акции иностранных компаний — это валютный актив. Если в кризис они подешевеют, но при этом упадет рубль, их рублевая цена может не измениться или даже вырасти.

Тем не менее это все равно акции, то есть достаточно рискованный вид вложений. Дивиденды могут урезать или отменить, цена акций может сильно упасть по разным причинам, а доходность сложно предсказать.

Так, по итогам 2008 года акции Coca-Cola упали примерно на 24%. Это заметно лучше, чем результат американского рынка акций в том же году, но все-таки существенное падение. За февраль — март 2020 года акции Coca-Cola упали сильнее, чем рынок акций США, а за апрель 2020 года выросли слабее рынка.

Какой бы хорошей и стабильной ни была компания, ее акции — это лишь условно защитный актив, компромисс между потенциально высокой доходностью и защитой от падений всего рынка. Не стоит слишком сильно полагаться на защитные свойства акций, даже если они хорошо показали себя в прошлые кризисы. Это не денежные средства и не облигации.

Как использовать защитные активы

Нет надежных способов предсказать, когда начнется кризис. Если вы опасаетесь падения рынка акций, часть вашего инвестиционного портфеля стоит заранее вложить в защитные активы и постоянно держать их. Например, можно выделить 40% портфеля на надежные облигации, а 10% — на золото.

Какую долю портфеля выделить на акции, а какую — на другие инструменты, зависит от горизонта инвестирования и пожеланий по доходности и риску. Например, чем меньше времени у инвестора в запасе, тем меньше должна быть доля акций в портфеле и тем выше доля денежных средств, вкладов и надежных облигаций.

Защитные активы снижают волатильность портфеля, то есть делают его менее рискованным. Минус в том, что в долгосрочной перспективе они снижают доходность портфеля: их доходность обычно меньше той, что дают акции. Зато с защитными активами вам будет спокойнее: в кризис портфель подешевеет не так сильно.

Портфель надо периодически ребалансировать — восстанавливать исходные доли разных активов. Это позволяет контролировать риск портфеля, а в некоторых случаях может повысить его доходность.

Например, в кризис акции подешевеют — их доля в портфеле станет меньше, чем планировали. Можно продать часть защитных активов или внести дополнительные деньги и купить подешевевшие акции. Затем, когда акции сильно вырастут, можно докупить менее рискованные активы, продав часть акций или внеся в портфель дополнительные средства.

Как защитные активы ведут себя на практике

Посмотрим, что происходит с защитными активами в кризис и как они влияют на результат инвестиций.

Пример 1. С 20 сентября по 24 декабря 2018 года индекс S&P 500 упал на 19,4%. Индекс акций малых американских компаний Russell 2000 снизился на 26,1%, а рынок акций развитых стран без США и Канады в лице индекса MSCI EAFE упал на 13,6%.

За тот же период векселя казначейства США дали 0,6%, казначейские ноты принесли инвесторам 2,4%, а золото выросло на 5%. Те инвесторы, у кого в портфеле были не только акции, но и деньги, инструменты денежного рынка, облигации и золото, могли беспокоиться меньше тех, у кого были только акции.

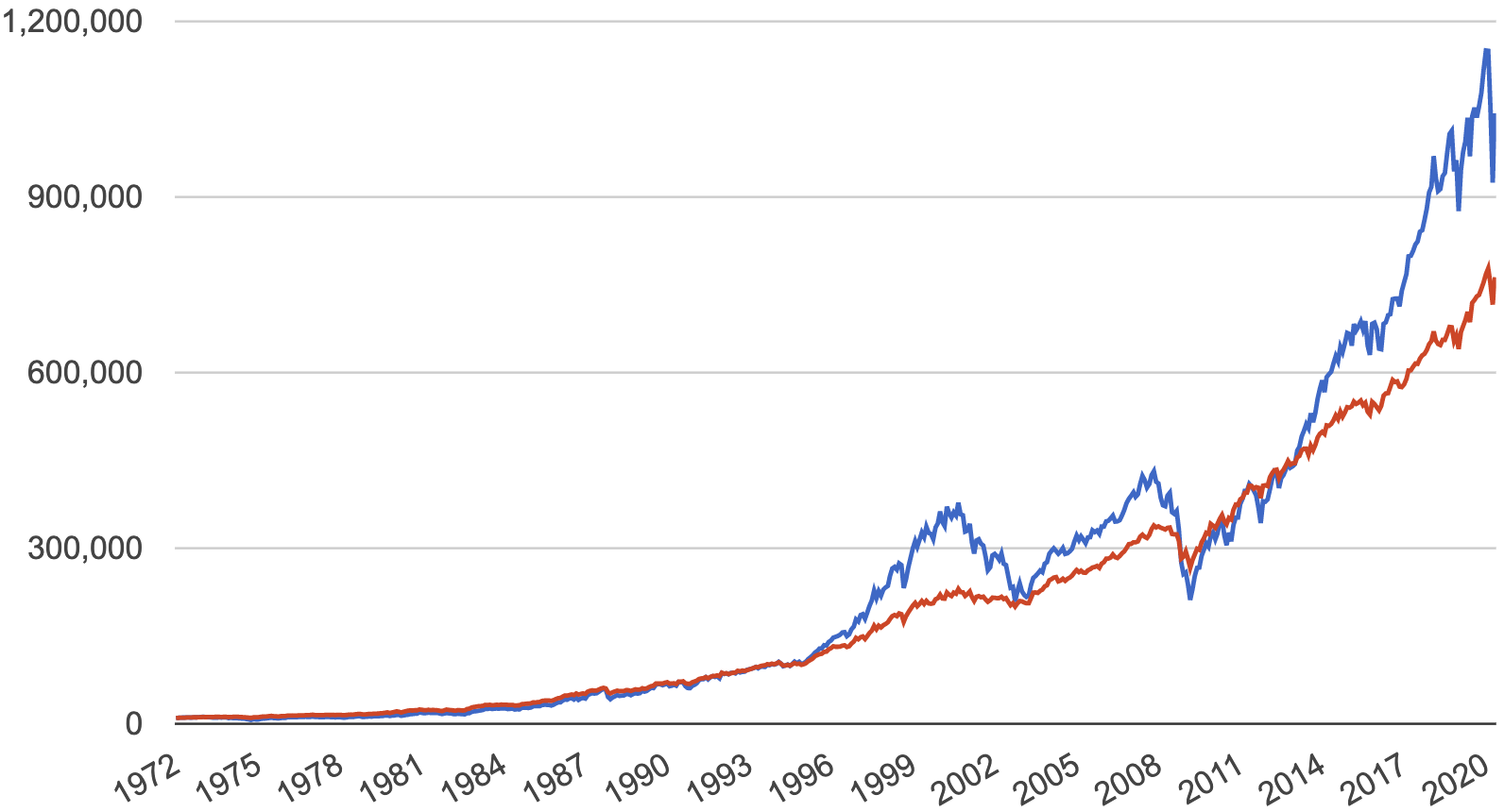

Пример 2. Теперь оценим, как защитные активы могут работать в составе долгосрочного инвестиционного портфеля. Представим, что два инвестора вложили деньги в 1972 году.

- Первый инвестор решил рискнуть и вложил все деньги в американский рынок акций, реинвестируя дивиденды.

- Второй был более осторожным. Он вложил 50% портфеля в американский рынок акций, 40% — в среднесрочные казначейские бумаги США, а на оставшиеся 10% купил золото. Он тоже реинвестировал доход, а ребалансировку портфеля проводил раз в год.

Результаты вложений двух инвесторов с января 1972 по апрель 2020 года

| Параметры портфеля | Инвестор 1. Рискующий | Инвестор 2. Осторожный |

|---|---|---|

| Доходность | 10,09% годовых | 9,38% годовых |

| Риск (стандартное отклонение) | 15,26% | 8,39% |

| Худший год | −37,02% | −12,69% |

| Сильнейшее падение | −50,97% | −21,39% |

Результаты вложений двух инвесторов с января 1972 по апрель 2020 года

| Инвестор 1. Рискующий | |

| Доходность | 10,09% годовых |

| Риск (стандартное отклонение) | 15,26% |

| Худший год | −37,02% |

| Сильнейшее падение | −50,97% |

| Инвестор 2. Осторожный | |

| Доходность | 9,38% годовых |

| Риск (стандартное отклонение) | 8,39% |

| Худший год | −12,69% |

| Сильнейшее падение | −21,39% |

Первый инвестор, вложивший все деньги в акции, заработал больше: дополнительные 0,71% годовых в течение почти 50 лет сильно влияют на результат. Второй инвестор, более осторожный, отстал от него, зато рисковал намного меньше. Его портфель гораздо слабее падал в кризис и рос более равномерно.

Конечно, прошлые результаты не обязаны повториться в будущем. Защитные активы могут снизить доходность портфеля заметно сильнее, чем в этом примере, но почти наверняка снизят его риск. В этом их смысл.

Что в итоге

Защитные активы позволяют меньше беспокоиться о падении рынка акций. В кризис они почти не дешевеют или даже могут подорожать, а некоторые защитные активы приносят доход в любой ситуации.

Основные защитные активы — это денежные средства, вклады, облигации надежных эмитентов и золото. Акции некоторых компаний тоже могут считаться защитным активом, но это в первую очередь акции — относитесь к ним соответственно.

Защищаясь от очевидных рисков, вы подвергаете себя менее очевидным. Например, избегая акций и используя только облигации, вы не беспокоитесь о падении рынка акций, но можете получить слишком низкую доходность — возможно, даже ниже инфляции. Поэтому важно найти такое сочетание разных активов, которое устроит вас и по доходности, и по рискам.