Как работнику получить заем от работодателя?

Филипп Мордасов

спросил в Сообществе Т—Ж

У вас есть статья «Как поднять себе зарплату». В ней есть вариант Степана, который берет заем у работодателя в счет зарплаты. Степан выигрывает на процентах по займу, а работодатель — на страховых взносах.

Но мне непонятно, как можно дать в долг в счет зарплаты, чтобы она не облагалась взносами. Как оформлять платежи по возврату займа? И как работодателю получить выгоду от такой схемы?

Интересует ситуация, когда отношения работника с работодателем доверительные и работодатель платит полностью белую зарплату.

Филипп, полагаю, что под формулировкой «заем в счет зарплаты» имеется в виду один из способов погашения долга работником — когда деньги ежемесячно удерживаются из его зарплаты.

Чтобы ответить на ваши вопросы, расскажу, как работодателю дать в долг сотруднику. Сразу отмечу: выгоды для работодателя от выдачи займа я не вижу. Когда организация или ИП идет на это, то, как правило, просто хочет выручить своих сотрудников.

Если будете давать деньги под проценты, их сумму нужно включать в налогооблагаемую базу. Взяв с работника проценты, работодатель получает доход. А значит, налог на прибыль или налог при УСН будет больше.

Если заем беспроцентный, то по общему правилу надо каждый месяц высчитывать и удерживать с работника-заемщика НДФЛ по ставке 35% с материальной выгоды от экономии на процентах. Такая матвыгода облагается по самой высокой ставке НДФЛ из всех существующих. Однако любая материальная выгода, полученная за 2021 — 2023 годы, налогом не облагается.

Могут ли работодатели выдавать займы сотрудникам

Что говорит закон. Профессиональной деятельностью по предоставлению потребительских займов могут заниматься только специализированные организации: например, банки, МФО, ломбарды. За незаконную выдачу займов грозит административный штраф:

- для ИП и малых компаний — от 30 000 до 50 000 ₽;

- для среднего и крупного бизнеса — от 300 000 до 500 000 ₽.

В некоторых случаях для незаконного кредитора наступает уголовная ответственность.

Когда займы выдает работодатель своим сотрудникам либо коммерческая фирма своим учредителям, это не считается профессиональной деятельностью по предоставлению потребительских займов. Поэтому работодатели могут без каких-либо ограничений выдавать своим сотрудникам займы.

Можно ли на работе получить беспроцентный заем? Если работодатель хочет выдать работнику беспроцентный заем, это нужно прямо указать в договоре. Например, так: «За пользование суммой займа проценты не уплачиваются». Договор займа на сумму до 100 000 ₽ между ИП и работником считается беспроцентным, если в нем ничего не сказано про процентную ставку.

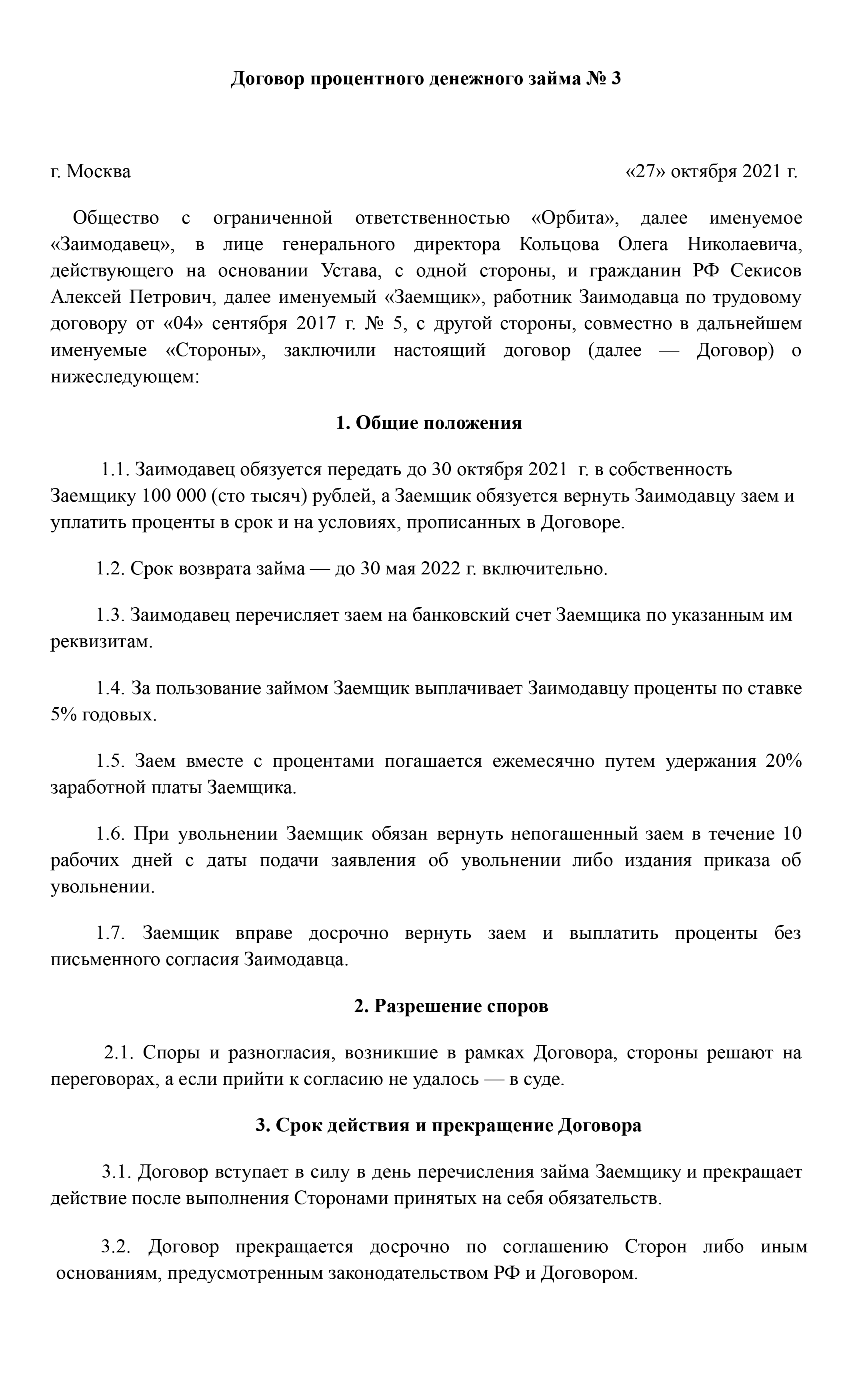

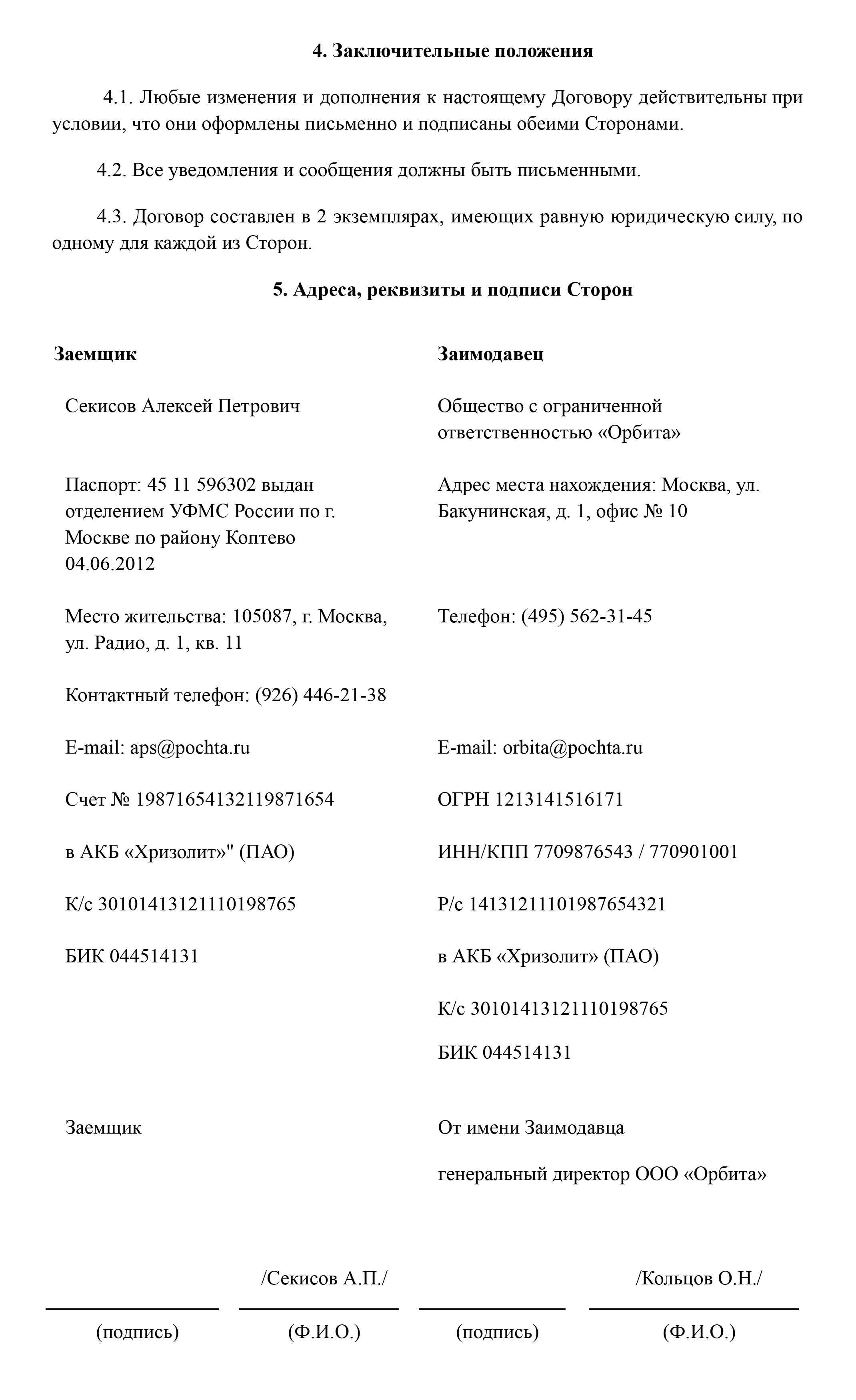

Как оформить договор займа с работником

Если работодатель — организация, договор займа необходимо оформить письменно. Сумма займа и способ передачи денег — налично или безналично — на это правило не влияет.

Если работодатель — ИП, то по закону бумажный договор нужно оформлять только для займов от 10 000 ₽. Но чтобы обезопасить себя от невозврата денег, работодатели, как правило, заключают письменный договор независимо от суммы.

При этом договор между работником и работодателем-ИП считается незаключенным, даже если его подписали обе стороны, пока ИП не передаст работнику одолженную сумму и не получит расписку о получении денег.

Образец договора займа сотруднику. Вот что надо прописать в договоре:

- Сумму, которую работодатель дает в долг.

- Срок возврата займа. Если его не указать, работник должен вернуть деньги в течение 30 календарных дней со дня, когда работодатель письменно потребует этого.

- Как именно работник будет возвращать заем: весь долг целиком или по частям, наличными в кассу, безналично на расчетный счет или удержаниями из зарплаты. Стороны могут договориться об удержании любой суммы: ограничения в 20 и 50% на погашение займа не распространяются. Если работник не возражает, что работодатель будет удерживать 90% от зарплаты или даже все 100%, значит, так тому и быть.

- Под какой процент выдается заем. Если этого условия в договоре нет, считается, что процентная ставка равна ключевой ставке ЦБ — на момент написания статьи это 7,5%.

- Как начисляются проценты. По общему правилу они начинают капать со дня, следующего за днем выдачи займа. Но можно прописать, что проценты начисляются со дня, когда заем выдан, и до даты возврата, не включая эту дату.

- Реквизиты сторон. И работник, и работодатель — ИП или гендиректор компании — должны подписать договор собственноручно.

Как отразить в налоговом учете заем работнику

Тело займа, то есть основную сумму долга, работодатель-заимодавец никак не учитывает. Ни в расходах, когда его выдает, ни в доходах, когда получает деньги обратно. Но проценты по займу, если они есть, учитываются в доходах при любой системе налогообложения: и при общей, и при упрощенной.

Признавать проценты в доходах нужно:

- При методе начисления на ОСН — ежемесячно, на последнее число каждого месяца и на дату возврата. День передачи денег не учитывается, а день возврата учитывается. Дата уплаты процентов значения не имеет.

- При кассовом методе на УСН — на дату, когда работник уплатил эти проценты.

Под патентную систему налогообложения доход от процентов по займу не подпадает. Если ИП совмещает патент с упрощенкой, такой доход облагается налогом при УСН. Если применяет патент и общий режим, тогда доход от процентов облагается НДФЛ.

Применять ККТ, то есть выбивать чеки, не надо — ни при выдаче займа работнику, ни при его возврате.

Какими проводками отразить выдачу займа работнику

Бухгалтерские проводки — это инструмент учета расходов и доходов. Вся финансовая деятельность компании отражается при помощи двойной записи:

- Дебет дает представление о доходах предприятия из различных источников.

- В кредит заносят расходы компании: зарплаты, расчеты с поставщиками.

Какие проводки делают в бухучете при выдаче займа работнику

| Операция | Дебет | Кредит | Первичный документ |

|---|---|---|---|

| Выдан заем работнику | Субсчет 73-1 или 58-3 | Счет 51 или 50 | Выписка банка по расчетному счету или расходный кассовый ордер |

| Начислены проценты по займу | Субсчет 73-1 или 58-3 | Субсчет 91-1 | Бухгалтерская справка-расчет |

| Получены проценты по займу | Счет 51 или 50 | Субсчет 73-1 или 58-3 | Выписка банка по расчетному счету, приходный кассовый ордер, расчетная или расчетно-платежная ведомость |

| Возвращен заем работником | Счет 51 или 50 | Субсчет 73-1 или 58-3 | Выписка банка по расчетному счету, приходный кассовый ордер, расчетная или расчетно-платежная ведомость |

Какие проводки делают в бухучете при выдаче займа работнику

| Выдан заем работнику | |

| Дебет | Субсчет 73-1 или 58-3 |

| Кредит | Счет 51 или 50 |

| Первичный документ | Выписка банка по расчетному счету или расходный кассовый ордер |

| Начислены проценты по займу | |

| Дебет | Субсчет 73-1 или 58-3 |

| Кредит | Субсчет 91-1 |

| Первичный документ | Бухгалтерская справка-расчет |

| Получены проценты по займу | |

| Дебет | Счет 51 или 50 |

| Кредит | Субсчет 73-1 или 58-3 |

| Первичный документ | Выписка банка по расчетному счету, приходный кассовый ордер, расчетная или расчетно-платежная ведомость |

| Возвращен заем работником | |

| Дебет | Счет 51 или 50 |

| Кредит | Субсчет 73-1 или 58-3 |

| Первичный документ | Выписка банка по расчетному счету, приходный кассовый ордер, расчетная или расчетно-платежная ведомость |

Налогообложение займа работнику

Если работодатель выдал беспроцентный или низкопроцентный заем работнику, у того возникает материальная выгода от экономии на процентах. Низкопроцентным считается заем по ставке меньше 2/3 ключевой ставки ЦБ. На январь 2023 года это все займы со ставкой меньше 5%: 7,5% × 2/3.

По общему правилу материальная выгода облагается НДФЛ по ставке 35% для резидентов и 30% — для нерезидентов. Однако матвыгоду, полученную с 1 января 2021 по 31 декабря 2023 включительно, в конце марта 2022 освободили от налога. Это было сделано в числе налоговых мер поддержки бизнеса.

Кто мог уже удержать НДФЛ в 2021 и 2022 годах — такие работодатели должны вернуть налог сотруднику. Для этого он должен написать работодателю заявление на возврат налога, указав в нем банковский счет для перечисления денег. В течение 3 месяцев со дня получения заявления работодатель возвращает НДФЛ работнику за счет предстоящих платежей по НДФЛ за этого и других сотрудников.

Работодатель, возвративший НДФЛ за отчетные периоды 2021 года, подает уточненные квартальные и годовой расчеты 6-НДФЛ.

Как рассчитать материальную выгоду работника

Работодатель, который выдал беспроцентный или низкопроцентный заем, по общему правилу становится налоговым агентом. Поэтому должен считать, какую выгоду получил работник, сэкономив на процентах, и исчислять с этой выгоды НДФЛ. Хотя до конца 2023 года любая материальная выгода освобождена от налога, мы все же расскажем, как она считается.

Матвыгода по займу под низкий процент = Сумма займа × (2/3 ставки ЦБ при займе в рублях (либо 9% при займе в валюте) − Ставка по договору займа) × Количество дней пользования займом в месяце / 365 (366) дней

Рассчитанная матвыгода умножается на ставку НДФЛ: 35% — для резидентов, 30% — для нерезидентов.

Пример. 15 февраля 2024 года компания выдала своему работнику — налоговому резиденту заем на 100 000 ₽ на 30 дней по ставке 4% годовых. Допустим, что ключевая ставка ЦБ в течение этого периода — 16%. Значит, у работника возникает материальная выгода от экономии на процентах, поскольку 2/3 от 16% — это 10,7%, а сотрудник получил деньги под меньший процент.

Материальная выгода за период пользования займом — 549,2 ₽:

За февраль: 100 000 ₽ × (16% × 2/3 − 4%) × 14 дней / 366 дней = 256,3 ₽.

За март: 100 000 ₽ × (16% × 2/3 − 4%) × 16 дней / 366 дней = 292,9 ₽.

Исчисленный НДФЛ: 549,2 ₽ × 35% = 192,2 ₽.

Материальная выгода с беспроцентного займа. Если выдать беспроцентный заем, формула расчета материальной выгоды будет проще:

Матвыгода по беспроцентному займу = Сумма займа × 2/3 ставки ЦБ при займе в рублях (либо 9% при займе в валюте) × Количество дней пользования займом в месяце / 365 (366) дней

Пример. 15 февраля 2024 года компания выдала своему работнику — налоговому резиденту беспроцентный заем на 100 000 ₽ на 30 дней. Считаем материальную выгоду по займу:

За февраль: 100 000 ₽ × 7,5% × 2/3 × 14 дней / 366 дней = 191,3 ₽.

За март: 100 000 ₽ × 7,5% × 2/3 × 16 дней / 366 дней = 218,6 ₽.

Всего — 409,9 ₽.

Исчисленный НДФЛ: 409,9 ₽ × 35% = 143,5 ₽.

Матвыгода и НДФЛ рассчитываются на последнее число каждого месяца пользования займом, даже если работник вернул деньги до конца месяца. На это же число берется и ставка ЦБ.

Никакие налоговые вычеты к матвыгоде от экономии на процентах не применяются: налогом облагается вся ее сумма.

НДФЛ с матвыгоды нужно удержать при ближайшей выплате денег работнику и перечислить в бюджет не позднее следующего рабочего дня. Матвыгода от экономии на процентах не облагается страховыми взносами и взносами на травматизм.

Обратите внимание, что когда обычная компания выдает физлицу беспроцентный заем на сумму 1 000 000 ₽ и более, такая операция попадает под обязательный контроль Росфинмониторинга. То есть если заем выдадут, к примеру, безналично, то банк при перечислении денег работнику может запросить у организации-заимодавца документы — договор и пояснения.

Особенности займа на покупку жилья

Если работодатель выдал работнику беспроцентный или низкопроцентный заем на покупку или строительство жилья либо земельного участка в России, матвыгода по такому займу не облагается НДФЛ при условии, что работник имеет право на имущественный налоговый вычет по купленному жилью.

Чтобы подтвердить это право, сотрудник должен получить в своей ИФНС специальное уведомление и представить его работодателю. В документе должны быть указаны реквизиты договора займа, выданного на приобретение жилья, по которому положен вычет.

Может ли работодатель простить долг

Чтобы работодатель простил сотруднику долг, нужно заключить соглашение о прощении долга или направить работнику соответствующее уведомление. В этих документах должны быть:

- Дата и номер договора, из которого возник долг.

- Сведения о прощаемом долге: размер, вид, период, за который он образовался.

Например, можно простить только проценты и только за конкретные месяцы. Если в соглашении это не будет уточнено, считается, что должник полностью освобождается от долга. Так разъясняет Верховный суд.

Работодателю надо иметь в виду, что прощенный долг нельзя сразу учесть в расходах ни на общем режиме, ни на упрощенке. Это можно сделать только через признание долга безнадежным, когда истечет трехлетний срок исковой давности.

Сумма долга, который простили работнику, — это его натуральный доход. Он облагается НДФЛ по ставке 13%. Налог исчисляется на дату, когда прекратилось обязательство по возврату долга. Например, на день подписания соглашения.

НДФЛ нужно удержать с ближайшей денежной выплаты работнику, например зарплаты, и перечислить в бюджет не позднее следующего рабочего дня. Если до конца календарного года удержать налог не получится, работодатель должен до 1 марта следующего года сообщить о неудержанной сумме и работнику, и в инспекцию. Тогда ИФНС сама пришлет работнику уведомление об уплате НДФЛ.

Страховые взносы на сумму прощенного долга начислять не надо, ведь организация или ИП прощает долг не в рамках трудового договора или договора подряда.

Есть еще вариант оформить прощение долга как дарение денег работнику. Тогда налогооблагаемый доход можно уменьшить на 4000 ₽, которые НДФЛ не облагаются. Но это при условии, что в течение года работник не получал других подарков от работодателя.

Однако в этом случае есть неясность со взносами. Минфин говорит, что при дарении денег работнику взносы начислять надо, а ФНС — что нет. Но только если выдача займов и их прощение не происходят регулярно. Иначе работодателя могут заподозрить в выплате скрытой зарплаты или премий — доначислить взносы по полной программе и оштрафовать за их неуплату.

Что в итоге

Всегда заключайте с работником письменный договор займа.

Выдача основной суммы займа и ее возврат на налоговые обязательства работодателя никак не влияют.

Если заем выдается под проценты, их сумму надо включить в доходы — и при ОСН, и при УСН.

Если заем беспроцентный или проценты меньше 2/3 ключевой ставки ЦБ, в 2023 году работодателю не придется по общему правилу ежемесячно рассчитывать материальную выгоду работника от экономии на процентах и удерживать с работника НДФЛ по ставке 35 или 30% с этой выгоды.

Работодатель может простить работнику невозвращенный заем. Для этого нужно заключить соглашение. Прощенный заем — это доход работника, с которого тоже нужно удержать и перечислить НДФЛ.