Как я отменила платеж по карте с помощью чарджбэка

Светлана Кочмина

вернула деньги с помощью чарджбэка

Если вы не согласны с тем, что с карты списали деньги, иногда банк может их вернуть.

В декабре 2020 года я обнаружила, что с моей карты «Мастеркард» списали 3980 ₽. Оказалось, это плата за подписку. Но я была уверена, что отменила ее. Я решила вернуть деньги с помощью чарджбэка, и у меня это получилось.

Расскажу подробнее, в чем было дело, что такое чарджбэк и как я действовала.

Как с карты ошибочно списали деньги

В октябре 2020 года я воспользовалась онлайн-сервисом «Файнд-зенграм» — он собирает статистику по аккаунтам в «Инстаграме». У сервиса есть пробный трехдневный период, который стоит 1 ₽. Чтобы его подключить, я зарегистрировалась на сайте «Файнд-зенграм-ру» и привязала к аккаунту банковскую карту.

Я знала, что, когда пробный период закончится, активируется подписка за 1990 ₽ в месяц. Планировала протестировать сервис и отключить его до первого платежа, если он мне не понравится.

В итоге сервис мне не подошел и я решила отменить подписку. В личном кабинете на сайте «Файнд-зенграм-ру» я нашла ссылку на раздел помощи. Но не заметила, что она ведет на сайт другого сервиса — «Зенграм-ру». Об этом я узнала гораздо позже, а это оказалось важным.

На странице помощи в меню «Зенграм-ру» был раздел управления подпиской. Там было написано, что действующих подписок у меня нет. Я решила, что сервис «Файнд-зенграм» просто не работает, успокоилась и забыла про него. Спустя месяц я обнаружила, что с моей карты дважды списали деньги — в сумме 3980 ₽.

- 3980 ₽

- списали с моей карты в сервисе «Файнд-зенграм»

Я плачу в интернете отдельной картой. Это бывает редко, поэтому мобильный банк к ней не подключен. Чеки приходили мне на почту, но перед Новым годом ее завалили спамом. Поэтому первый чек от ОФД я приняла за рекламу и удалила, обратила внимание только на второй. Так и вышло, что деньги списали даже не за один месяц, а за два.

Что сказали в техподдержке

Я начала разбираться, почему подписка еще действует. Написала в техподдержку и только тогда узнала, что «Файнд-зенграм» и «Зенграм» — это разные сервисы. Когда регистрируешься в первом, автоматически появляется аккаунт и во втором. К слову, об этом забыли написать в оферте.

Я попала в «Зенграм», когда решила отменить подписку. Там ее не оказалось, а в «Файнд-зенграме», как выяснилось, я ничего не отменила.

В следующие 9 дней я переписывалась по электронной почте с поддержкой «Файнд-зенграма». Объясняла ситуацию, отправляла скриншоты личных кабинетов и была уверена, что мне быстро вернут деньги, ведь путаница с личными кабинетами — это ошибка сервиса.

Но сотрудники поддержки явно юлили и не отвечали на некоторые письма. В итоге они отказались признать недоработки на сайте и не захотели возвращать деньги. Поэтому я решила оформить чарджбэк, то есть оспорить списания через банк.

Что такое чарджбэк

Слово «чарджбэк» — от английского chargeback — переводится как «возвратный платеж». Это внутренний механизм платежной системы, который позволяет оспорить некоторые операции. Иногда с его помощью можно вернуть деньги, которые списали с карты. Я пользовалась чарджбэком по карте «Мастеркард», но такая процедура есть, например, и у «Визы». А у российской системы «Мир» она называется «диспут».

В российском законодательстве нет понятия «чарджбэк», но этот процесс описан в регламентах платежных систем. Например, у «Мастеркарда» есть Chargeback Guide. На русском языке в открытом доступе этого гайда нет: держателям карт необязательно его читать, это инструкция для банков. Если банк выпускает карточки «Мастеркард», он обязан исполнять регламент по чарджбэку: это часть договора между банком и платежной системой.

В некоторых случаях деньги на карте еще защищает закон о национальной платежной системе. Но в основном это касается ошибочных операций или некоторых видов мошенничества. Например, если в банке случился технический сбой и он дважды снял деньги за одну и ту же покупку. Или если мошенники расплатились в интернете банковской картой, хотя ее владелец никому не сообщал коды из смс.

По правилам платежных систем случаев для чарджбэка намного больше, но перечень все равно ограничен. Например, если покупатель спорит с продавцом напрямую, его права определяет закон о защите прав потребителей. Если решают вопрос чарджбэка, банки действуют по регламентам платежной системы. И по ним можно защитить не все права потребителя.

Предположим, вы вернули в интернет-магазин бракованный товар. По закону продавец должен отдать деньги за покупку и за ее пересылку обратно. Если вы не получили возврат и обратились за чарджбэком, банк поможет вернуть деньги за заказ, но не за обратную пересылку, потому что в правилах платежной системы о ней ничего не сказано.

Как работает чарджбэк

Если сильно упрощать, то процесс чарджбэка выглядит так. Допустим, покупатель оплатил товар в интернет-магазине, но ему ничего не отправили. Он пишет продавцу претензию, тот отказывается вернуть деньги или вообще ничего не отвечает. Дальше у покупателя два пути: судиться с продавцом, потому что он нарушил закон о защите прав потребителей, или попробовать оформить чарджбэк.

Иногда суд выгоднее: чарджбэк делают только на сумму платежа, который вы оспариваете. А отсудить можно, например, компенсацию морального вреда, расходы на юриста или процент за пользование чужими деньгами. Я решила не судиться, потому что в моем случае речь шла о маленькой сумме.

Допустим, наш покупатель тоже выбирает чарджбэк. Он обращается в банк, который выпустил его карту, — его называют банком-эмитентом. И говорит, что хочет вернуть платеж. Если претензия соответствует правилам платежной системы, банк-эмитент обращается к банку, который обслуживает магазин, — эквайеру.

Банк-эквайер запрашивает у продавца документы по сделке. И тот должен доказать, что покупатель получил товар. Допустим, продавец не предоставит доказательства или просто согласится вернуть деньги. Тогда банк-эквайер подтвердит чарджбэк, и покупатель получит деньги обратно. А если продавец докажет, что доставил товар, то покупателю ничего не вернут.

У процесса чарджбэка много деталей, и он может быть длиннее. Например, если продавец найдет подтверждающие документы, а покупатель в ответ предоставит дополнительные доказательства. Такой спор может выйти на второй круг, а потом и дойти до арбитража платежной системы. И тогда она сама решит, возвращать ли деньги.

Ситуация, которую я описала, — просто один пример. Чарджбэк может сработать и во многих других случаях.

В каких ситуациях возможен чарджбэк

Чарджбэк возможен, только если оплата была картой и в пользу юрлица или ИП. Вам не вернут деньги, если вы платили через интернет-банк.

Не получится отменить перевод в пользу обычного человека, даже если вы что-то у него покупали.

Причина для чарджбэка должна соответствовать правилам платежной системы. Я опишу основные. Но если у вас будет другой случай, спросите о нем в своем банке — вдруг он тоже подходит под условия чарджбэка.

Я условно разделила причины на две категории:

- Вы вообще не знали о платеже или в нем ошибка, например неверная сумма.

- Вы добровольно совершили платеж, но хотите его отменить. Например, купили что-то в магазине или оплатили услугу. В этом случае главное, чтобы компания не перечислила вам деньги до запроса чарджбэка, хотя вы их требовали. И покупку придется вернуть: даже если вещь некачественная, ее нельзя оставить себе и требовать чарджбэк. Либо придется доказывать банку, что продавец отказался принимать ее назад, хотя по условиям договора возврат был возможен.

Разберу эти причины для чарджбэка подробнее.

Если вы не знали о платеже или в нем ошибка

Вы не совершали платеж. То есть никому не сообщали коды из смс, карта все время была у вас, вы не пользовались услугами торговой точки, где был платеж. А деньги все равно списали.

Операция прошла некорректно. Допустим, вы вносили одну сумму, а списали больше или в другой валюте. Или деньги по одной и той же операции списали несколько раз.

Не сработал банкомат. Вы снимали наличные, а банкомат выдал только часть суммы или не выдал ее вообще, при этом на карте стало меньше денег.

Не сработал терминал, и вы оплатили что-то наличными или другой картой. А потом деньги списали и с первой карты.

Если вы хотите отменить добровольный платеж

Проблемы с покупкой в офлайн-магазине. Вы оплатили товар картой, но он не подошел. Тогда вы вернули его в магазин, но деньги обратно не поступили.

Проблема с онлайн-покупкой. Вы не получили товар или онлайн-сервис не оказал вам услугу: например, кинотеатр не дал доступ к фильмам, а библиотека — к книгам. Товар оказался некачественным или не соответствовал описанию на сайте. Бывает, что заказ пришел не весь или в нем не то, что вы покупали. А иногда на сайте может возникнуть сбой: вы что-то оплатили, но заказ остался в статусе «не оплачен».

Проблема с туроператором, транспортной компанией или отелем. Вы отменили бронь по всем правилам, но компания не вернула деньги. Или отмена должна была быть бесплатной, а с вас все равно списали штраф. Или вы выезжали из отеля и полностью оплатили проживание, а потом отель списал дополнительную сумму.

Проблемы с абонементом. Фитнес-клуб не открылся в срок, а деньги за абонемент не вернул. Или, наоборот, неожиданно закрылся и не возместил неиспользованную часть абонемента.

Проблемы с подпиской. Вы отключили платную подписку, но за нее все равно списывают деньги.

Во всех этих ситуациях можно запрашивать чарджбэк.

Когда чарджбэк не сработает

Человек сам отправил деньги мошенникам или нарушил правила пользования картой. Например, сообщил кому-то код из смс или хранил карту вместе с пин-кодом, а ее украли и сняли деньги.

Клиент просто ошибся. Например, не прочитал оферту магазина, поставил галочку, подтвердил, что согласен на платную подписку, а потом просит вернуть деньги. При этом компания не нарушала пользовательское соглашение.

Появились ограничения в законе. Например, в 2020 году в России появилось постановление насчет авиарейсов, которые отменили в период пандемии. Российским авиакомпаниям разрешили выдавать за них ваучеры, а деньги возвращать, только когда истекут 3 года.

По закону клиент прав, но нарушений договора-оферты нет. Допустим, человек купил в интернет-магазине вещь, а потом передумал, или она не подошла. По закону о защите прав потребителей он может сдать ее обратно. Но если на сайте магазина не прописано, что качественный товар можно вернуть, сделать чарджбэк будет сложно.

Банк действует строго по правилам платежной системы, а в них есть отсылка к договору с продавцом. К тому же в положении Центробанка сказано, что банки не могут вмешиваться в договорные отношения клиентов. То, что продавец или его договор нарушают закон, может установить, например, суд, но не банк.

Услуга или товар некачественные, но формально соответствуют договору. К примеру, вы купили обучающий курс. Вам обещали крутой экспертный материал, а на деле там полная ерунда. Вам очевидно, что услуга некачественная. Но в договоре-оферте нет пункта, который нарушен. Там указаны общие темы, количество уроков и их продолжительность, а про содержание уроков нет ни слова. В такой ситуации банку практически невозможно вернуть деньги.

Замешан брокер. В Т—Ж уже разбирали вопрос о компаниях-посредниках. Они предлагают вернуть деньги, которые вы заплатили брокеру, но по факту это очень сложно.

Но даже если причина не подходит для чарджбэка, все равно есть смысл обратиться в банк. Возможно, он вернет деньги каким-то другим способом. Например, у карт бывает страховка от мошеннических действий, а владелец может не знать об этом или забыть.

Сроки для чарджбэка

Важно, чтобы не вышли сроки, когда можно подать на возврат. Они разные и зависят от платежной системы, конкретного банка и причины чарджбэка.

Если вы добровольно совершили платеж, но хотите его отменить, ориентируйтесь на правила платежной системы. По ним сроки зависят от конкретной причины, но, например, по правилам «Мастеркарда» это чаще всего 120 дней.

Обычно отсчет идет с момента, когда вы совершили платеж. Но есть и исключения. Допустим, вы купили что-то в интернет-магазине — тогда банк может исчислять срок с даты доставки товара. Но с момента платежа все равно должно пройти не более 540 дней.

Если вы не совершали платеж или в нем ошибка, читайте договор с банком. Сроки, когда можно подать претензию, есть в договоре обслуживания. Например, в моем банке это 30 дней.

Если сроки не прописаны в договоре, нужно ориентироваться на закон о национальной платежной системе. По нему надо обратиться в банк максимум на второй день после получения уведомления об операции.

В России процесс чарджбэка пока что плохо регламентирован. И иногда банки все равно опираются на правила платежной системы, где сроки больше. Так было и у меня. Срок для претензий в моем договоре — 30 дней. Я оспаривала два списания, и с даты первого прошел 41 день. Но банк сделал чарджбэк по обеим операциям.

В общем, даже если вы думаете, что время упущено и деньги не вернуть, проконсультируйтесь в банке. В процедуре чарджбэка много тонкостей, и вы можете чего-то не знать или неверно трактовать сроки.

Дальше в статье расскажу, как действовать, чтобы оформить чарджбэк, и что предпринимала я.

Как оформить чарджбэк

Если вы что-то купили и хотите вернуть деньги, нужно перечитать договор с продавцом и убедиться, что он действительно нарушен. Дальше предлагаю сделать несколько шагов.

Убедиться, что вы правы

Если вы уверены, что точно не совершали платеж, впервые слышите о магазине и ничего там не покупали, расспросите родственников. Вдруг это они что-то оплатили вашей картой. И подумайте: может, вы просто забыли о какой-то покупке или подписке. Если выяснится, что это добровольный платеж и продавец не виноват, банк не вернет деньги. А может еще и заставить заплатить штраф. Такое условие иногда бывает в договоре.

Если карту украли, напишите заявление в полицию. И обязательно сохраните талон-уведомление или копию заявления: их нужно будет приложить к заявлению в банке.

Обратиться к продавцу

Нужно написать в техподдержку, объяснить ситуацию и попросить вернуть деньги. Это часто срабатывает. Например, редактор этой статьи заказала на «Озоне» игрушки. Во время доставки их потеряли, и ей пришло смс, что деньги скоро вернут. Но прошло несколько недель, а их не было. Редактор написала в чат поддержки и выяснила, что деньги забыли отправить. В итоге они поступили в тот же день.

Если продавец не согласился вернуть деньги, банк попросит это подтвердить. Из переписки с магазином должно четко следовать, что он вам отказал. Иногда продавец отвечает формальными отписками — не говорит ни да ни нет. Или предлагает заменить товар, но вас это не устраивает. Спросите прямо: «Вернете ли вы деньги?» Продавцу придется ответить. Мне написали, что не вернут деньги, только в ответ на восьмое письмо.

Внимательно читайте пользовательское соглашение магазина и его ответы в переписке: там могут быть противоречия. Для вас ошибки магазина будут плюсом.

Например, в последнем письме техподдержка сообщила, что я должна писать на другую электронную почту. Ее не было в пользовательском соглашении. В этом же письме дали ссылку на неверный договор оферты. Увидев эти несостыковки, я закончила переписку и обратилась в банк.

Иногда с компанией невозможно связаться или она не отвечает на письма в срок. Сделайте скриншоты переписки, чтобы можно было увидеть даты ваших писем. А потом подробно опишите банку, какие контакты продавца были в открытом доступе и куда и когда вы обращались.

Собрать доказательства своей правоты

Во время спора продавец будет отстаивать свою правоту, а банк-эквайер — защищать его интересы в рамках правил платежной системы. Поэтому к заявлению на чарджбэк нужно приложить максимум доказательств. Это повысит шансы вернуть деньги.

Помочь могут чеки, выписки со счета карты, скриншоты из личного кабинета в интернет-магазине и банковском приложении, скриншоты смс с подтверждением заказа и писем с электронной почты. Я изучила сайты нескольких банков и составила подробный список доказательств, которые нужны для чарджбэка.

Сложно подтвердить то, чего вы не делали. Но дайте банку хотя бы косвенные доказательства и подробно опишите, что произошло. Например, мне нужно было доказать, что я регистрировалась только в одном сервисе, а о втором не знала. Я могла просто написать: «Я не регистрировалась в другом сервисе». Но «Зенграм» мог прислать логи того, что я заходила в личный кабинет на его сайте. В таком случае банку было бы сложно защитить мои интересы.

Поэтому я повторила все действия, из-за которых не отменила подписку. Сняла видео, как автоматически попадаю с сайта «Файнд-зенграм-ру» в личный кабинет на «Зенграм-ру». И сделала пошаговые скриншоты с пояснениями, куда и почему я кликала.

В обращении к банку я написала, что уведомление о регистрации пришло только от одного сервиса. А от второго ничего не было, и его не упоминали в оферте. В итоге банк уже знал, как объяснить, что у «Зенграма» есть логи о входе в личный кабинет.

Еще я добавила, что компания не присылала сообщений о том, что спишет деньги. И что на главной странице личного кабинета не было пользовательского соглашения, а в меню — раздела по управлению подпиской. Если бы компания работала добросовестно, все это было бы.

Вот что я собрала в качестве доказательств:

- Договор-оферту с сайта «Файнд-зенграм-ру».

- Скриншоты из личного кабинета на сайте «Файнд-зенграм-ру», которые подтверждали, что я воспользовалась услугой один раз, во время пробного периода.

- Скриншоты из раздела «Помощь» на «Файнд-зенграм-ру», где описано, как отключить подписку.

- Скриншот сообщения на «Зенграм-ру» о том, что у меня нет подписок.

- Видеозаписи экрана.

- Скриншоты и ссылки на отзывы о сервисе. Там пользователи описывают, как тоже не смогли отключить подписку.

- Скриншоты переписки с техподдержкой.

Если бы я собиралась подавать в суд, то сразу заверяла бы скриншоты у нотариуса. Потом я бы не смогла этого сделать: во время переписки со мной сервис изменил функциональность личного кабинета.

Обратиться в банк, который выпустил карту

В банк можно позвонить или написать в чат поддержки. Иногда он сразу принимает претензии в работу, а иногда присылает форму заявления и просит ее заполнить.

У меня был второй случай. Я обратилась в чат поддержки во «Вконтакте» и кратко описала ситуацию, а в ответ мне прислали бланк заявления и адрес для претензий. Он отличался от адреса общей банковской почты.

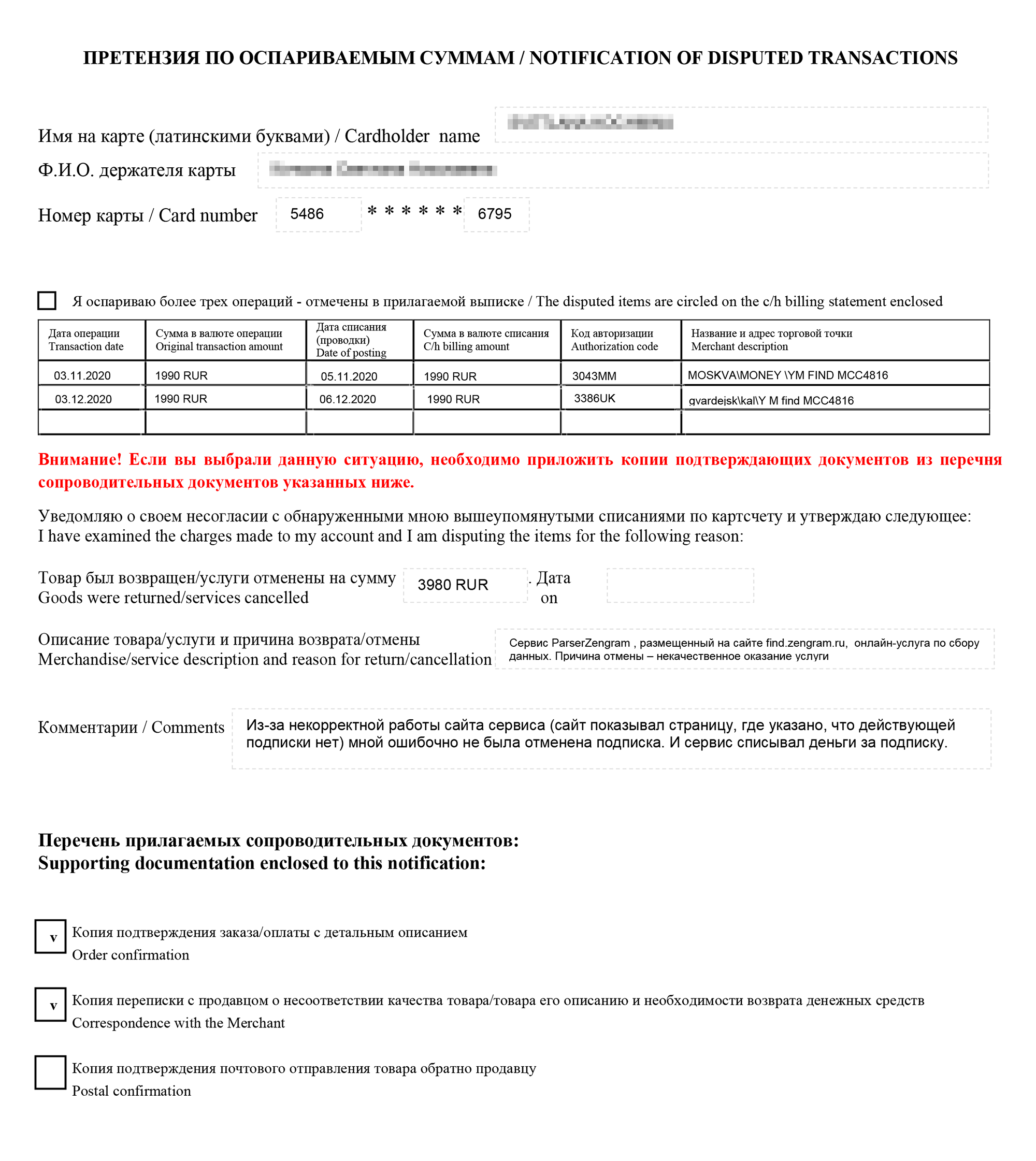

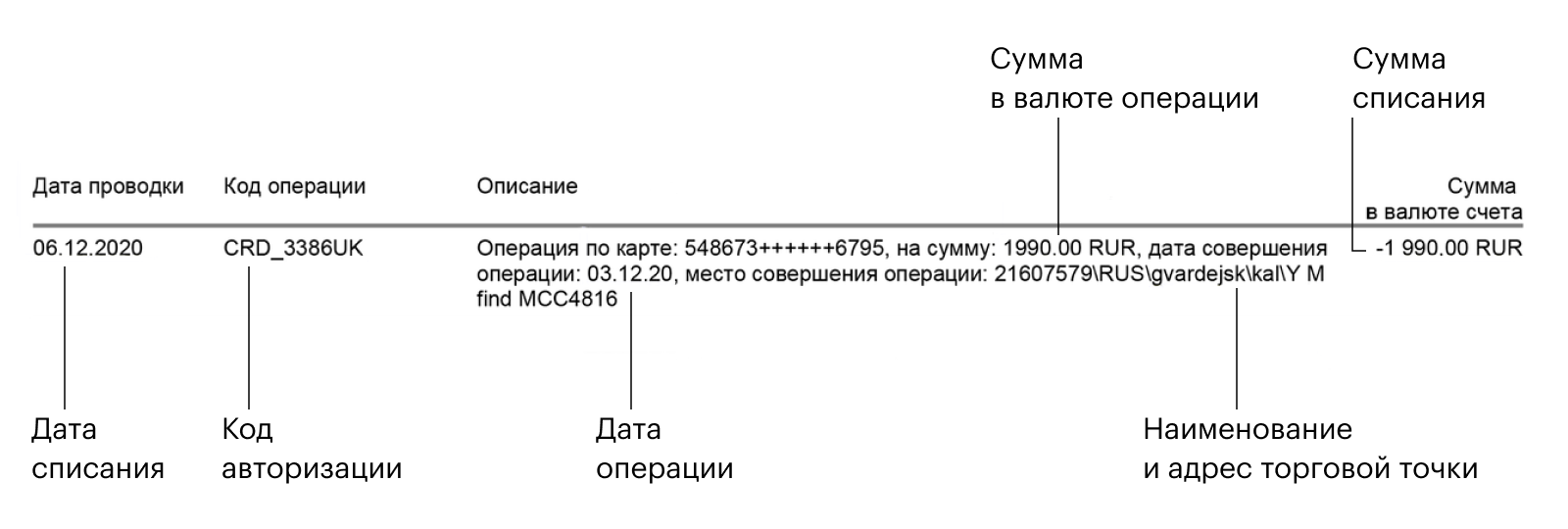

Чтобы заполнить заявление, понадобились данные карты, с которой списали деньги, и информация из выписки по картсчету.

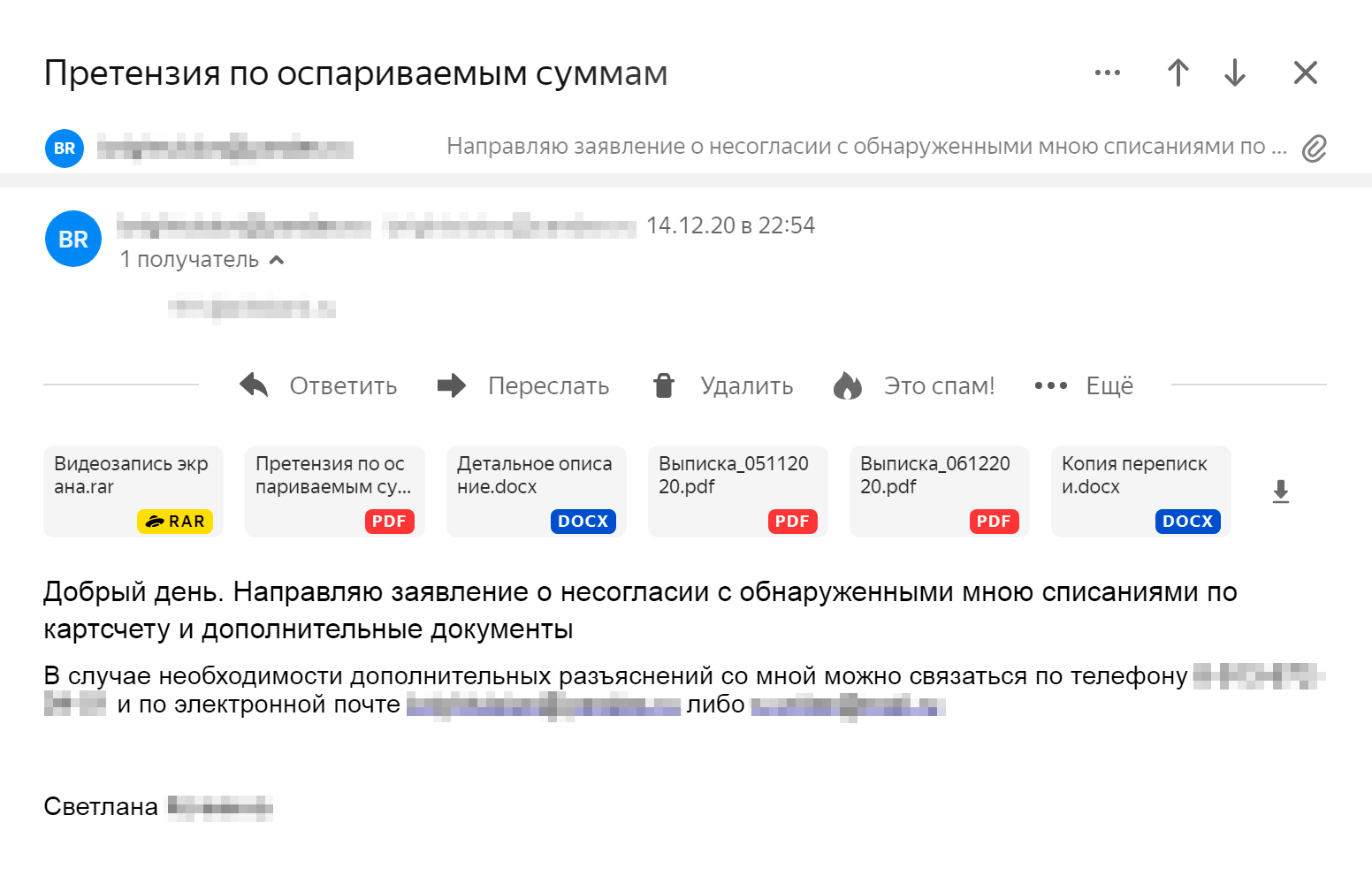

Я заполнила заявление, распечатала его, подписала, отсканировала и отправила скан в банк. Подробное описание не поместилось на бланке, поэтому в нем я кратко изложила ситуацию. Детали я указала в отдельном документе и приложила его к письму.

Я постаралась сделать так, чтобы сотруднику банка было проще во всем разобраться. Документы подготовила в форматах DOC и PDF. Переписку с «Файнд-зенграмом» скопировала в файл DOC по хронологии и кратко ее прокомментировала.

Банк зарегистрировал мое обращение на третий день и прислал его номер по электронной почте и смс.

Дождаться ответа банка

По закону о национальной платежной системе банк должен ответить на претензию в течение 30 дней. А если операция прошла за границей, то в течение 60 дней. Этого времени достаточно, чтобы решить простые ситуации: например, если деньги списали по ошибке.

Но решение по чарджбэку может занять больше времени. Все зависит от того, согласился ли магазин с возвратом, как быстро банк-эквайер рассмотрит чарджбэк, придут ли банки к общему решению или отправят обращение в арбитраж платежной системы.

Я получила ответ от своего банка через 91 день. А на следующий день мне зачислили деньги.

Что делать, если в чарджбэке отказали

Если не получилось оспорить платеж через банк, это не значит, что вы не правы. Скорее всего, для вашей ситуации не подходит механизм чарджбэка. Но на продавца можно подать в суд, а в случае мошенничества — написать заявление в полицию.

Вряд ли получится оспорить решение по чарджбэку через суд. Суды считают, что их нельзя обжаловать в рамках закона о защите прав потребителей. Такой результат был во всех судебных делах, которые мне удалось найти.

Еще суд не может сослаться на регламенты платежных систем и заставить банк вернуть деньги с чужого счета. Например, в правилах «Мастеркарда» сказано, что они не создают прав для держателя карты. То есть формально отказ в чарджбэке — это не нарушение прав клиента банка. И чарджбэк — это внутренняя процедура, которая помогает решить спорные ситуации между банками. Она не защищает права потребителя в том объеме, который есть в законодательстве.

А вот если банк не выполнил условия договора об обслуживании, например не принял претензию, то он нарушил права клиента. Но в таких случаях обычно достаточно отправить жалобу в клиентскую службу банка.

Запомнить о чарджбэке

- Чарджбэк позволяет оспорить списание денег с карты через банк, без суда.

- Чарджбэк сработает, если виноват магазин или поставщик услуг и это можно доказать. А еще — если ошибся терминал или банкомат или если платеж совершили без вашего ведома, но вы не теряли карту и никому не сообщали коды из смс.

- Вряд ли получится вернуть деньги через чарджбэк, если магазин не нарушил оферту. Если клиент сам сообщил кому-то код из смс, перевел деньги человеку или оплатил что-то через интернет-банк, чарджбэк тоже невозможен.

- По правилам платежных систем для большинства случаев можно подать на чарджбэк в течение 120 дней. Но иногда банк требует выполнять условия, которые указывают в договоре обслуживания. По нему срок подачи претензий обычно составляет 30 дней.

- Чтобы оформить чарджбэк, обратитесь в банк и отправьте как можно больше доказательств того, что вы правы: скриншоты переписки с магазином, выписку со счета карты и другие документы.

- Если банк отказал в чарджбэке, это не значит, что вы не правы. Можно подать в суд на магазин, а в случае мошенничества — написать обращение в полицию.