Что такое защитные акции и почему они ценятся?

Елена

спросила в Сообществе Т—Ж

В этом году рынок сильно упал, инвесторы получили убытки. И часто слышится: «Нужно было сидеть в защитных активах».

Вопрос: в чем преимущество защитных акций перед условным Apple? И если это действительно крутые активы, то почему сразу не собрать весь портфель исключительно из них?

Защитные акции, они же defensive stocks, — это акции, которые оберегают портфель от сильных просадок. Это один из видов защитных активов наряду с деньгами и золотом.

В нестабильные времена инвесторы не спешат расставаться с защитными акциями: такие бумаги меньше проседают, а некоторые из них способны расти даже на медвежьем рынке. Но есть и минус: когда экономика развивается, потенциал роста таких активов ниже. Расскажу, почему так.

Характеристики защитных компаний

Защитные акции — это бумаги стабильных компаний, которые дают прибыль независимо от состояния экономики. Это, как правило, бизнес в сфере товаров и услуг первой необходимости, которые всегда востребованы. Например, если у человека финансовые затруднения, он может отказаться от отпуска или покупки новой машины, но не от медицинских услуг, еды или электроэнергии.

Не существует критериев, чтобы однозначно определить защитную акцию, — тут нужно учитывать много факторов. Но есть общие характеристики.

Большая капитализация. Речь обычно идет про крупные компании в традиционном сегменте, которые на рынке уже десятилетия, — так называемые голубые фишки. Например, это Walmart или Coca Cola.

У таких компаний уже устоявшаяся бизнес-модель, высокий кредитный рейтинг и прогнозируемые финансовые потоки. Поэтому котировки защитных акций не так сильно колеблются. Еще за счет высокой ликвидности и объема торгов они меньше подвержены рыночным манипуляциям.

Стабильные дивиденды. Если компания зарекомендовала себя как надежный и щедрый плательщик, это дополнительный фактор, который поддержит котировки. Ведь когда цена актива падает, его дивидендная доходность растет и становится слишком «сладкой» — инвесторы не преминут выкупить эти акции.

Отдельно стоит отметить элиту среди компаний-плательщиков — дивидендных аристократов. Это компании, которые на протяжении более 25 лет платят и повышают дивиденды. Их инвесторы ценят особенно.

По данным S&P, с конца января 1990 по конец июня 2021 года индекс дивидендных аристократов США дал более высокую доходность, чем индекс S&P 500: 12,3 против 10,6% годовых. При этом среднегодовая волатильность была ниже: 13,7 против 14,6%. Получается, что на этом интервале доходность оказалась выше при меньшем риске.

Качественный фактор. Чем крепче компания фундаментально, тем больше ее акции защищены. Если у бизнеса низкая долговая нагрузка, стабильно положительные финансовые потоки, есть внутренние резервы и хорошая рентабельность, это обеспечивает запас прочности. Такая компания почти наверняка переживет кризис.

Поэтому при поиске защитной компании всегда стоит смотреть фундаментальные показатели. Бывает так, что компания из защитной отрасли и с долгой историей, но дела у нее плохи.

Например, телекоммуникационная компания Lumen Technologies (LUMN), ранее известная как CenturyLink, — из защитного сегмента и ведет политику щедрых дивидендов. Вместе с тем у нее слабая выручка и высокая закредитованность. В феврале 2019 года компания была вынуждена порезать дивиденды на 54%, что в моменте обрушило ее котировки на 10%.

Рассмотрим, какие секторы и отрасли традиционно считаются защитными.

Защитные секторы и отрасли

На фондовом рынке выделяют 11 секторов. Некоторые из них нециклические — чувствуют себя примерно одинаково в течение всего экономического цикла и даже в рецессию продолжают работать в обычном режиме. Они и считаются защитными.

Коммунальные услуги. Сюда входят поставщики электроэнергии, воды, газа, компании по переработке мусора и так далее.

Здравоохранение. Это больницы, компании в сфере медицинских услуг, производители фармацевтики и медицинского оборудования.

Товары первой необходимости. Это продуктовые ретейлеры, аптеки, производители еды, напитков, алкоголя и табака. А еще производители бытовой химии и средств личной гигиены.

Особенно в кризис преуспевают дискаунтеры — продавцы, которые могут предлагать товары по ценам ниже среднего. Например, тот же Walmart обогнал S&P 500 на 7% во время кризиса 2020 года и на 59,3% в 2008 году.

Еще есть несколько защитных отраслей в других секторах.

Оборонные предприятия. Их основным заказчиком выступает государство, а заказы и бюджеты в этой отрасли верстаются на годы вперед. Поэтому потоки у таких компаний стабильные и прогнозируемые.

Телекоммуникации. Это поставщики мобильной связи, кабельных и интернет-услуг.

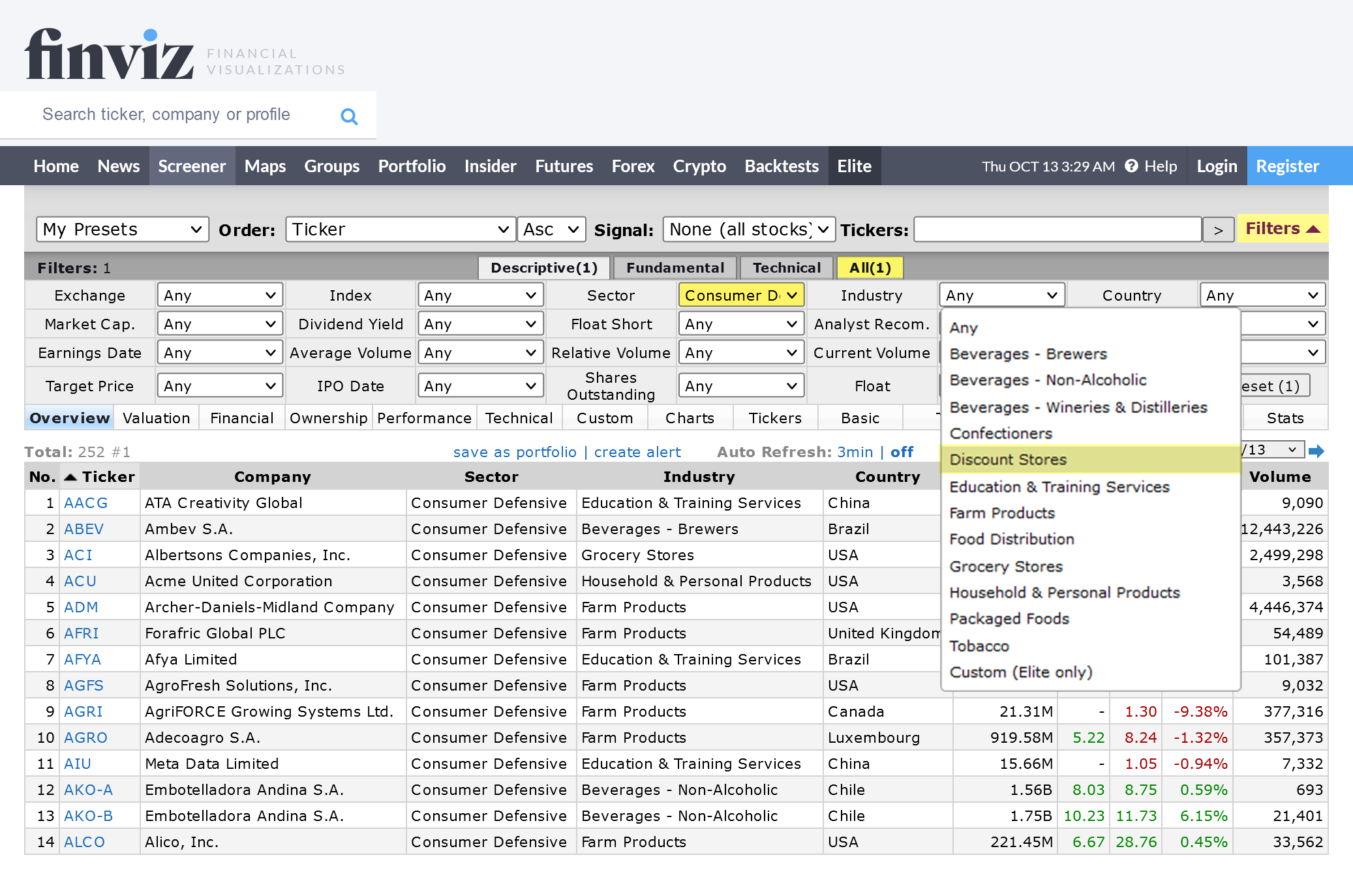

Как найти защитные акции. Есть разные варианты. Например, в любом скринере можно отфильтровать акции по секторам и отраслям. Но дальше все равно нужно анализировать дополнительные аспекты: фундаментальное состояние компании и историю выплаты дивидендов. Ведь как среди защитных отраслей могут попадаться акции низкого качества, так и в циклических секторах можно найти защитные компании.

Пожалуй, самый достоверный способ убедиться в этом — посмотреть состав соответствующих ETF. Нужно смотреть фонды, которые подбирают компании по таким факторам, как дивиденды или низкая волатильность. Примеры последних — iShares MSCI USA Minimum Volatility Factor ETF (USMV) или Invesco S&P 500 Low Volatility ETF (SPLV).

Также можно использовать фонды на защитные секторы, например ETF на товары первой необходимости (VDC) или коммунальный сектор (XLU).

Топ-10 низковолатильных, а следовательно защитных, акций на сентябрь 2022 года

| Компания | Тикер | Сектор | Вес в индексе MSCI USA Min Vol |

|---|---|---|---|

| Vertex Pharmaceuticals | VRTX | Здравоохранение | 1,71 |

| Republic Services | RSG | Промышленный | 1,68 |

| Waste Management | WM | Промышленный | 1,67 |

| T-Mobile | TMUS | Коммуникационные сервисы | 1,62 |

| Waste Connections | WCN | Промышленный | 1,6 |

| Cisco | CSCO | ИТ | 1,5 |

| J&J | JNJ | Здравоохранение | 1,48 |

| Pepsico | PEP | Товары первой необходимости | 1,48 |

| Texas Instrument | TXN | ИТ | 1,46 |

| Merck | MRK | Здравоохранение | 1,45 |

Топ-10 низковолатильных, а следовательно защитных, акций на сентябрь 2022 года

| Vertex Pharmaceuticals | |

| Тикер | VRTX |

| Сектор | Здравоохранение |

| Вес в индексе MSCI USA Min Vol | 1,71 |

| Republic Services | |

| Тикер | RSG |

| Сектор | Промышленный |

| Вес в индексе MSCI USA Min Vol | 1,68 |

| Waste Management | |

| Тикер | WM |

| Сектор | Промышленный |

| Вес в индексе MSCI USA Min Vol | 1,67 |

| T-Mobile | |

| Тикер | TMUS |

| Сектор | Коммуникационные сервисы |

| Вес в индексе MSCI USA Min Vol | 1,62 |

| Waste Connections | |

| Тикер | WCN |

| Сектор | Промышленный |

| Вес в индексе MSCI USA Min Vol | 1,6 |

| Cisco | |

| Тикер | CSCO |

| Сектор | ИТ |

| Вес в индексе MSCI USA Min Vol | 1,5 |

| J&J | |

| Тикер | JNJ |

| Сектор | Здравоохранение |

| Вес в индексе MSCI USA Min Vol | 1,48 |

| Pepsico | |

| Тикер | PEP |

| Сектор | Товары первой необходимости |

| Вес в индексе MSCI USA Min Vol | 1,48 |

| Texas Instrument | |

| Тикер | TXN |

| Сектор | ИТ |

| Вес в индексе MSCI USA Min Vol | 1,46 |

| Merck | |

| Тикер | MRK |

| Сектор | Здравоохранение |

| Вес в индексе MSCI USA Min Vol | 1,45 |

Плюсы и минусы защитных акций

У защитных акций много преимуществ, но есть и недостатки. Начнем с плюсов:

- Стабильность. Наполнение портфеля защитными акциями делает его более предсказуемым и устойчивым к кризисным ситуациям.

- Низкий риск. Волатильность защитных компаний ниже среднерыночной, а значит, сила просадок и уровень стресса для инвестора ниже.

- Превосходство над S&P 500 на медвежьем рынке. Если вовремя оказаться в этих активах, можно не только получать хорошие дивиденды в кризис, но и заработать на ценовом росте.

- Возможность стабильно реинвестировать дивиденды, что на стратегической дистанции запускает эффект сложного процента.

- Обычно защитные акции — стоимостные. То есть их оценки, такие как показатели P / E и P / B, не сильно раздуты, и меньше риск пузыря. Другими словами, меньше риск, что вы покупаете актив по несправедливой цене.

А вот минусы:

- Хотя это и защитные, но все же акции — более рискованный актив, нежели кэш, вклады или облигации. Защитные акции тоже падают, а если дела у компании пойдут совсем плохо, можно потерять всю вложенную сумму.

- У защитных акций низкий потенциал роста. Если на падающем рынке они чувствовали себя неплохо, то на растущем будут отставать и вряд ли выстрелят на сотни процентов. Когда экономика развивается, на фондовом рынке доминируют акции роста.

Таким образом, если собрать инвестиционный портфель сплошь из защитных активов, получится консервативный вариант с умеренными перспективами роста. Поэтому многие инвесторы варьируют доли растущих и защитных активов: наращивают долю первых в рецессию и на начальных фазах бизнес-цикла, а в преддверии новой рецессии снова уходят в защитные активы.

Но здесь легко ошибиться с таймингом. Новички нередко покупают акции роста в конце бычьего импульса, когда нужно наращивать защитную долю, и избавляются от них после падения рынка, когда самое время покупать перспективные компании.

Какую долю уделять защитным активам, зависит от профиля риска инвестора и горизонта инвестирования. Чем короче срок, тем больший акцент должен быть на низкорискованных активах типа вкладов и облигаций и на защитных акциях. Если речь о горизонте в десятки лет, можно составлять агрессивный портфель, если инвестору так комфортно.

Можно также сделать ставку и на сбалансированное решение — соблюдать заданный баланс защитных и циклических акций. Правда, в этом случае получится своего рода вложение в широкий рынок, и, возможно, тогда проще ориентироваться на индекс S&P 500.

Что в итоге

Защитные компании имеют стабильную прибыль и дивиденды. Обычно это компании, связанные с коммунальными услугами, медициной и товарами первой необходимости. Их финансовые потоки не сильно зависят от состояния экономики, ведь на их продукцию есть постоянный спрос.

Защитные акции менее волатильны, чем рынок акций в целом, и слабее падают в кризис.

С другой стороны, низкая волатильность означает и низкий потенциал роста. Поэтому защитные акции отстают на растущем рынке. И если собрать портфель целиком из таких акций, это будет более консервативная стратегия.

Защитные акции можно искать в защитных секторах и отраслях, но все равно нужно проанализировать каждого эмитента на предмет его фундаментальных характеристик: размера, оцененности, дивидендов и стабильных финансовых потоков.