Что такое ESG-инвестирование

В журнале мы не раз поднимали тему ESG-инвестирования: как в обзорах эмитентов, так и в отдельных статьях.

Если вкратце, ESG — это этичные инвестиции, когда в расчет принимается не только выгода, но и влияние, которое инвестиции оказывают на общество и окружающую среду.

ESG расшифровывают так:

- environment — окружающая среда;

- social — социальный эффект. Иногда S — это sustainability, то есть «устойчивое развитие», нечто среднее между экологией и этичностью. Слово sustainable — «устойчивый» — чаще всего применяют в качестве синонима ESG;

- governance — управление, имеется в виду качество корпоративного управления.

Соответственно, бизнес, который хочет считаться хорошим по ESG-показателям, должен соответствовать стандартам по всем этим параметрам. Вкратце:

- Прекратить портить окружающую среду — во всяком случае активно. Например, свести к минимуму выбросы в атмосферу, прекратить использовать натуральный мех на производстве.

- Оказывать позитивное влияние на общество — или сократить негативное. Например, фабрика по производству одежды может получить дополнительные очки по «социальному» рейтингу, если перестанет закупать хлопок в Узбекистане, потому что там используется недобровольный труд. К слову, в Гарвардской школе бизнеса уже на полном серьезе учатся оценивать компании не по нормальным бизнес-метрикам, а по «вкладу в общество и влиянию на него».

- Улучшить качество управления компанией. Это сверхширокая категория, в которую включены как меры по повышению качества бухучета и прозрачности управления компанией, так и отношения внутри компании.

В этом материале мы решили комплексно рассмотреть явление ESG с актуальными выводами для инвестиций на фондовом рынке.

Почему ESG — это важно

Даже если вас не интересует сохранение окружающей среды и влияние компаний на общество, считаться с ESG все равно придется — как минимум потому, что так хочет большинство: серьезно увеличивается доля инвесторов, заинтересованных в том, чтобы их инвестиции соответствовали критериям ESG. И эти инвесторы своим количеством реально могут влиять на котировки компаний.

Процент населения, заинтересованного в «устойчивом» инвестировании

| Миллениалы | Население в целом | |

|---|---|---|

| 2015 | 28% | 19% |

| 2017 | 38% | 23% |

| 2019 | 70% | 49% |

Процент населения, заинтересованного в «устойчивом» инвестировании

| 2015 | |

| Миллениалы | 28% |

| Население в целом | 19% |

| 2017 | |

| Миллениалы | 38% |

| Население в целом | 23% |

| 2019 | |

| Миллениалы | 70% |

| Население в целом | 49% |

Опрос среди инвесторов: вы бы стали инвестировать во что-то, противоречащее вашим личным убеждениям?

| Новичок в инвестициях | Средний уровень знаний | Эксперт | |

|---|---|---|---|

| Да, если прибыль будет выше | 18% | 20% | 29% |

| Нет, я бы не стал инвестировать в такое | 82% | 80% | 71% |

Опрос среди инвесторов: вы бы стали инвестировать во что-то, противоречащее вашим личным убеждениям?

| Новичок в инвестициях | |

| Да, если прибыль будет выше | 18% |

| Нет, я бы не стал инвестировать в такое | 82% |

| Средний уровень знаний | |

| Да, если прибыль будет выше | 20% |

| Нет, я бы не стал инвестировать в такое | 80% |

| Эксперт | |

| Да, если прибыль будет выше | 29% |

| Нет, я бы не стал инвестировать в такое | 71% |

Опрос среди инвесторов, разделенных по размеру активов, об ESG-инвестировании

| Размер активов | Знают о возможностях ESG-инвестирования | Склонны к тому, чтобы инвестировать в ESG-фонд, если такой встретят |

|---|---|---|

| 100 000—150 000 $ | 41% | 43% |

| 150 000—250 000 $ | 43% | 40% |

| 250 000—500 000 $ | 31% | 41% |

| 500 000—1 000 000 $ | 34% | 37% |

| От 1 000 000 $ | 42% | 29% |

Опрос среди инвесторов, разделенных по размеру активов, об ESG-инвестировании

| 100 000—150 000 $ | |

| Знают о возможностях ESG-инвестирования | 41% |

| Склонны к тому, чтобы инвестировать в ESG-фонд, если такой встретят | 43% |

| 150 000—250 000 $ | |

| Знают о возможностях ESG-инвестирования | 43% |

| Склонны к тому, чтобы инвестировать в ESG-фонд, если такой встретят | 40% |

| 250 000—500 000 $ | |

| Знают о возможностях ESG-инвестирования | 31% |

| Склонны к тому, чтобы инвестировать в ESG-фонд, если такой встретят | 41% |

| 500 000—1 000 000 $ | |

| Знают о возможностях ESG-инвестирования | 34% |

| Склонны к тому, чтобы инвестировать в ESG-фонд, если такой встретят | 37% |

| От 1 000 000 $ | |

| Знают о возможностях ESG-инвестирования | 42% |

| Склонны к тому, чтобы инвестировать в ESG-фонд, если такой встретят | 29% |

Я допускаю, что результаты таких опросов страдают от небезупречности методологии сбора данных на уровне «опрос, проведенный в интернете, показал, что 100% населения пользуется интернетом». Есть большая вероятность, что процент любителей ESG в этих опросах такой большой, потому что их проводят среди населения крупных городов. Отсюда и результаты опросов инвесторов, где 80% респондентов на полном серьезе требуют от нефтегазовых компаний снизить выбросы в атмосферу и перейти на чистую энергетику.

Но это не так важно, потому что продвигают тему ESG именно институциональные инвесторы — то есть банки, фонды и другие крупные юридические лица. У них под управлением гигантские деньги, поэтому они и создают погоду на рынке, просто пользуясь своим преимуществом в объеме.

Группы инвесторов, наиболее активно продвигающие идеи ESG

| Институциональные инвесторы | 85% |

| Институциональные консультанты | 39% |

| Внутренние стейкхолдеры | 30% |

| Богатые индивидуальные инвесторы | 19% |

| Политики или регуляторы | 13% |

| Профессиональные ассоциации | 6% |

Группы инвесторов, наиболее активно продвигающие идеи ESG

| Институциональные инвесторы | 85% |

| Институциональные консультанты | 39% |

| Внутренние стейкхолдеры | 30% |

| Богатые индивидуальные инвесторы | 19% |

| Политики или регуляторы | 13% |

| Профессиональные ассоциации | 6% |

Доля крупнейших инвестфондов США — BlackRock, Vanguard, State Street — на фондовом рынке США

| Совокупная рыночная капитализация этих компаний, трлн долларов | Общее количество компаний | |

|---|---|---|

| Крупнейшие акционеры | 17,3 | 1662 |

| Вторые по размеру | 2,2 | 336 |

| Третьи по размеру | 1,4 | 293 |

| Этих 3 фондов нет в числе крупнейших акционеров | 1,3 | 1591 |

Доля крупнейших инвестфондов США — BlackRock, Vanguard, State Street — на фондовом рынке США

| Крупнейшие акционеры | |

| Совокупная рыночная капитализация этих компаний, трлн долларов | 17,3 |

| Общее количество компаний | 1662 |

| Вторые по размеру | |

| Совокупная рыночная капитализация этих компаний, трлн долларов | 2,2 |

| Общее количество компаний | 336 |

| Третьи по размеру | |

| Совокупная рыночная капитализация этих компаний, трлн долларов | 1,4 |

| Общее количество компаний | 293 |

| Этих 3 фондов нет в числе крупнейших акционеров | |

| Совокупная рыночная капитализация этих компаний, трлн долларов | 1,3 |

| Общее количество компаний | 1591 |

Кто определяет, что — ESG, а что — нет

Декарт сказал: «Давайте договоримся о понятиях, и мы избавим мир от многих заблуждений». Как ни странно, точного определения ESG-метрик, принятого всеми, в мире до сих пор нет — в том числе и потому, что ESG-рейтинг дали далеко не всем компаниям даже в США.

И как можно увидеть в таблице ниже, основной источник сведений по ESG для крупных инвесторов — несистематизированные источники знаний.

Опрос среди инвесторов: откуда институциональные инвесторы получают свежие сведения об ESG и устойчивом инвестировании

| Вебинары или конференции | 64% |

| Маркетинговые брошюры или изучение конкретных случаев | 54% |

| Организации, занимающиеся устойчивым инвестированием | 53% |

| СМИ | 42% |

| Основательные внутренние исследования | 40% |

| Профессиональные инвестиционные организации | 23% |

| Консультанты со стороны | 20% |

| Регуляторы | 11% |

Опрос среди инвесторов: откуда институциональные инвесторы получают свежие сведения об ESG и устойчивом инвестировании

| Вебинары или конференции | 64% |

| Маркетинговые брошюры или изучение конкретных случаев | 54% |

| Организации, занимающиеся устойчивым инвестированием | 53% |

| СМИ | 42% |

| Основательные внутренние исследования | 40% |

| Профессиональные инвестиционные организации | 23% |

| Консультанты со стороны | 20% |

| Регуляторы | 11% |

Результаты опроса: какая информация инвесторам в разных регионах мира нужна, чтобы определить, соответствуют ли инвестиции критериям устойчивости

| Мир в целом | Европа | Азия | Америки | Другие регионы | |

|---|---|---|---|---|---|

| Никакой информации не нужно | 7% | 9% | 6% | 5% | 8% |

| Регулярные отчеты о проекте со стороны того, кто предлагает инвестировать в проект | 26% | 21% | 24% | 34% | 33% |

| Сертификация устойчивости тем, кто предлагает инвестировать в проект | 33% | 32% | 38% | 34% | 26% |

| Оценка третьей стороны | 34% | 38% | 32% | 28% | 33% |

Результаты опроса: какая информация инвесторам в разных регионах мира нужна, чтобы определить, соответствуют ли инвестиции критериям устойчивости

| Никакой информации не нужно | |

| Мир в целом | 7% |

| Европа | 9% |

| Азия | 6% |

| Америки | 5% |

| Другие регионы | 8% |

| Регулярные отчеты о проекте со стороны того, кто предлагает инвестировать в проект | |

| Мир в целом | 26% |

| Европа | 21% |

| Азия | 24% |

| Америки | 34% |

| Другие регионы | 33% |

| Сертификация устойчивости тем, кто предлагает инвестировать в проект | |

| Мир в целом | 33% |

| Европа | 32% |

| Азия | 38% |

| Америки | 34% |

| Другие регионы | 26% |

| Оценка третьей стороны | |

| Мир в целом | 34% |

| Европа | 38% |

| Азия | 32% |

| Америки | 28% |

| Другие регионы | 33% |

Как показывает таблица выше, для многих инвесторов хватает и уверений самой компании в том, что она ESG. Но как определить, какая компания — ESG, а какая — не очень? При попытке разобраться все оказывается очень непросто.

Существует куча ESG-рейтингов от разных аналитических и инвестиционных контор: MSCI, Sustainalytics, FTSE, Vigeo Eiris, ISS, TruValue Labs, RobecoSAM и RepRisk. Составители рейтингов оценивают компании по-разному, из-за чего оценки одних и тех же компаний могут сильно различаться у разных оценщиков.

Из-за таких различий случаются смешные истории. Например, бельгийской компании Solvay, сливающей отходы химического производства прямо в море, MSCI поставила высший ESG-рейтинг — а у Sustainalytics эта же компания имеет средний рейтинг. Та же MSCI дала высокую оценку розничной сети Boohoo, несмотря на кучу информации о том, что компания плохо обращается с сотрудниками и занижает им зарплату, — при этом у других рейтинговых компаний Boohoo имела рейтинг сильно ниже. В итоге, когда появились первые серьезные обвинения, акции Boohoo обвалились — и высокий ESG-рейтинг не помог.

В то же время в сфере ESG-оценок крутятся серьезные деньги — и этот рынок постоянно растет. Поэтому рейтингов так много: в этот бизнес пришло множество разных игроков из разных отраслей.

На составителей рейтингов оказывается серьезное давление, чтобы привести их оценочные системы к единству и получить ESG-аналог общепринятых стандартов бухгалтерского учета. Возможно, общепринятая система ESG-оценок появится в течение года-двух. Собственно, над созданием такого стандарта сейчас работает CFA — организация, сертифицирующая профессионалов в сфере финансов, выдает диплом Chartered Financial Analyst.

К перспективам единого стандарта я отношусь крайне скептично. Мне кажется, что тут повторится ситуация с кредитными рейтингами: из финансовых соображений составители ESG-рейтингов будут выставлять крупным эмитентам высокие оценки — ничем иным истории с той же MSCI не объяснить.

И как показывает пример Boohoo, высокому рейтингу компании не стоит доверять. Ну или как минимум придется сравнить его с рейтингами 10 других оценщиков — что, как вы понимаете, не очень удобно.

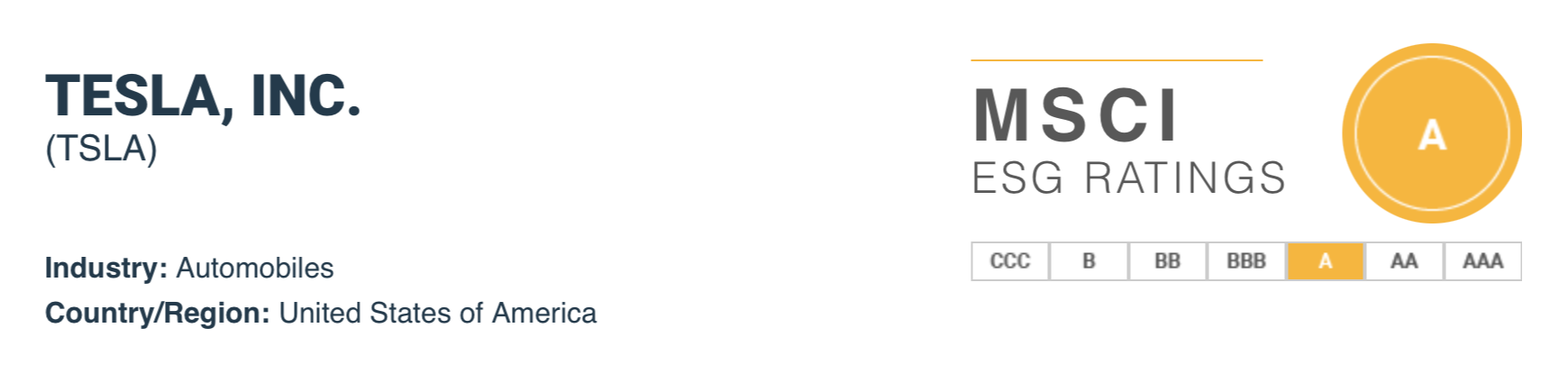

В итоге получается фактически Дикий Запад: каждый сам определяет, что такое ESG. Например, сравните рейтинг Tesla у Sustainalytics и у MSCI: такое ощущение, что речь идет о двух разных компаниях. Как говорили в «Симпсонах», для человека, который изобрел электрокары, Маск жжет слишком много ракетного топлива.

Что там с ESG-фондами

Один из самых простых способов инвестировать в ESG-компании — через ESG-фонды. Это такие фонды, которые инвестируют в компании с высокими показателями ESG. Например, фонд Global ESG Select Stock Fund (VEIGX). Вероятно, вы ожидаете, что в таком фонде в топе крупнейших вложений будут какие-нибудь экостартапы, но это не так: основные вложения такие фонды делают в обычные бизнесы из разных сфер вроде Microsoft, Deere — есть даже производители шин Michelin.

И в этом кроется еще одна страшная тайна ESG-инвестиций: в основном ESG-фонды инвестируют в те же самые акции, что и обычные фонды. Разве что там меньше энергетических компаний и чуть больше технологических.

Еще во многих ESG-фондах большая доля фармацевтических компаний. Объяснение простое: доля физического труда в фармацевтике и технологиях очень невелика — соответственно, пространства для того, чтобы кошмарить работников, там очень немного. В нью-йоркских офисах нарушений прав человека явно будет поменьше, чем в шахте где-нибудь в Конго. Тем же техническим гигантам типа Google и Microsoft легко быть любимчиками ESG-фондов: напрямую эти компании ни в чем плохом не повинны.

Но доминирование технологических компаний в ESG-фондах кажется странным: например, очень много топовых ESG-рейтингов у ЖКХ-компаний, но доля ЖКХ не так велика в фондах. Возможное объяснение засилья технологических компаний в портфелях ESG-фондов тут такое: управляющие фондами плевать хотели на реальные показатели и просто берут все, на чем есть наклейка ESG.

Анализ активов крупнейших ESG-фондов в США

| Тикер | Доля технологического сектора | Доля фармацевтики и биотеха | Результаты с начала 2020 по 19 мая 2020 |

|---|---|---|---|

| ESGU | 32,8% | 10% | −7,43% |

| SUSL | 27,3% | 12,1% | −7,17% |

| USSG | 27,6% | 12,1% | −7,29% |

| ESGV | 33,4% | 9,7% | −6,70% |

| SUSA | 32,5% | 3,1% | −6,35% |

Анализ активов крупнейших ESG-фондов в США

| ESGU | |

| Доля технологического сектора | 32,8% |

| Доля фармацевтики и биотеха | 10% |

| Результаты с начала 2020 по 19 мая 2020 | −7,43% |

| SUSL | |

| Доля технологического сектора | 27,3% |

| Доля фармацевтики и биотеха | 12,1% |

| Результаты с начала 2020 по 19 мая 2020 | −7,17% |

| USSG | |

| Доля технологического сектора | 27,6% |

| Доля фармацевтики и биотеха | 12,1% |

| Результаты с начала 2020 по 19 мая 2020 | −7,29% |

| ESGV | |

| Доля технологического сектора | 33,4% |

| Доля фармацевтики и биотеха | 9,7% |

| Результаты с начала 2020 по 19 мая 2020 | −6,70% |

| SUSA | |

| Доля технологического сектора | 32,5% |

| Доля фармацевтики и биотеха | 3,1% |

| Результаты с начала 2020 по 19 мая 2020 | −6,35% |

ESG-рейтинги компаний, чьи акции торгуются на американской бирже, по секторам

| Количество компаний | Средний рейтинг | |

|---|---|---|

| ЖКХ | 43 | 63 |

| Еда | 40 | 63 |

| Материалы | 37 | 61 |

| Энергетика | 27 | 58 |

| Недвижимость | 43 | 55 |

| Финансы | 77 | 55 |

| Промышленность | 97 | 51 |

| Здравоохранение | 100 | 48 |

| Потребительские товары | 140 | 48 |

| Технологии | 154 | 46 |

| Коммуникации | 47 | 33 |

ESG-рейтинги компаний, чьи акции торгуются на американской бирже, по секторам

| ЖКХ | |

| Количество компаний | 43 |

| Средний рейтинг | 63 |

| Еда | |

| Количество компаний | 40 |

| Средний рейтинг | 63 |

| Материалы | |

| Количество компаний | 37 |

| Средний рейтинг | 61 |

| Энергетика | |

| Количество компаний | 27 |

| Средний рейтинг | 58 |

| Недвижимость | |

| Количество компаний | 43 |

| Средний рейтинг | 55 |

| Финансы | |

| Количество компаний | 77 |

| Средний рейтинг | 55 |

| Промышленность | |

| Количество компаний | 97 |

| Средний рейтинг | 51 |

| Здравоохранение | |

| Количество компаний | 100 |

| Средний рейтинг | 48 |

| Потребительские товары | |

| Количество компаний | 140 |

| Средний рейтинг | 48 |

| Технологии | |

| Количество компаний | 154 |

| Средний рейтинг | 46 |

| Коммуникации | |

| Количество компаний | 47 |

| Средний рейтинг | 33 |

При этом в ESG-фондах доля «экологичных» бизнесов вроде производителей солнечных панелей не сильно велика: очень часто это компании с огромным P / E или вовсе убыточные — то есть потенциально очень рискованные вложения. И управляющие фондами не рискуют размещать большую долю капитала в таких компаниях.

Поэтому в текущих условиях основная масса ESG-инвестирования — это не экологические стартапы типа Beyond Meat, а большие технологические компании, на которых просто есть наклейка «одобрено ESG».

Как ESG-фонды отличаются от индекса Russell 3000

| Маржа | 9,6% |

| Рентабельность собственного капитала | 8,6% |

| Соотношение долга и активов | −0,2% |

| Нематериальная балансовая стоимость относительно рыночной капитализации | 1,9% |

| Соотношение цены и балансовой стоимости | 0,3% |

| Количество сотрудников | −21,0% |

| Соотношение цены и стоимости материальных активов | 1,9% |

Как ESG-фонды отличаются от индекса Russell 3000

| Маржа | 9,6% |

| Рентабельность собственного капитала | 8,6% |

| Соотношение долга и активов | −0,2% |

| Нематериальная балансовая стоимость относительно рыночной капитализации | 1,9% |

| Соотношение цены и балансовой стоимости | 0,3% |

| Количество сотрудников | −21,0% |

| Соотношение цены и стоимости материальных активов | 1,9% |

Почему ESG приходится принимать во внимание

Мы бы не стали рассказывать об ESG, если бы не считали, что эта тема будет серьезно влиять на фондовый рынок.

Рост инвестиций в ESG происходит очень быстро: уже сейчас ESG-деньги занимают позиции, которые нельзя игнорировать. Во многом это происходит за счет действий институциональных инвесторов, которые управляют колоссальным объемом денег и могут форсировать процессы внедрения ESG, — я говорил об этом в начале статьи. Скоординированные действия массы ESG-инвесторов могут увеличить или обрушить капитализацию даже самой крупной компании.

Примечательно тут то, что в 2020 году, когда в мире ситуация испортилась настолько, что разные ESG-инициативы могли бы вполне положить под сукно до лучших времен, объем инвестиций сильно вырос — это указывает на то, что процесс внедрения ESG будет продвигаться правительствами и институциональными инвесторами вопреки всему.

Очень показательный пример такой политики: в 2020 году правительства крупнейших экономик нашли время и место, чтобы в пакет мер по борьбе с коронакризисом добавить, в частности, крупные льготы для электрокаров — хотя, казалось бы, с рецессией и пандемией это не самая важная проблема.

В 2020 году сильно вырос выпуск социальных и экологичных облигаций — то есть таких, что направлены конкретно на позитивные социальные и экологические изменения. Такой рост говорит о том, что инвесторский активизм поощряется и продвигается вопреки экономической конъюнктуре.

Казалось бы, в ситуации коронакризиса единственным верным вариантом поведения будет «каждый сам за себя». Но нет, денег под социальные проекты дают еще больше, чем раньше. Вспоминается диалог про «Вы не сочувствуете детям Германии?» из «Собачьего сердца», происходивший на фоне реального голода и разрухи вокруг героев в России.

ESG-деньги проявляют большую активность. Все эти замечательные люди, которым важно, чтобы их инвестиции были этичными, уже почувствовали силу и начали использовать ее против «неэтичных» компаний.

Например, ряд крупных инвестфондов прекратил вести дела с владельцами компании Purdue Pharma, оказавшейся в центре опиоидного скандала в США. Отказались без каких-либо финансовых причин — просто за плохое поведение.

Exxon Mobil активисты принудили принять план кардинального снижения выбросов на 50%. J. P. Morgan заставили ограничить выдачу займов компаниям, занимающимся добычей углеводородов. Citigroup отказалась от финансирования добычи энергоресурсов в Арктике, как и Goldman Sachs. От инвестиций в нефть фонды ряда крупнейших вузов США тоже отказались — хотя на них давили только студенты, а не акционеры. Пенсионный фонд штата Нью-Йорк с активами на 226 млрд долларов отказался инвестировать в нефтегазовые компании, которые не работают над снижением выбросов в атмосферу.

Настроения во многих фондах уже вполне себе комсомольские. В противовес этому американские регуляторы предложили новые правила инвестирования для управляющих инвестфондами: управляющим, которые принимают решения в соответствии с принципами ESG, предлагают доказывать, что от этого не пострадает доходность. Предложение очень логичное и совершенно справедливое — ведь речь идет об управлении чужими накоплениями. Но в ответ на это разумное предложение в среде американских управляющих началась истерика с требованием разрешить «столько ESG, сколько захочется!».

Опрос среди инвесторов: что инвестменеджеры должны делать с компаниями, работающими в сфере ископаемого топлива?

| Новичок в инвестициях | Средний уровень знаний | Эксперт | |

|---|---|---|---|

| Забрать свои инвестиции из такого рода бизнесов, чтобы ограничить возможности роста этих компаний | 34% | 38% | 36% |

| Вывести свои деньги из таких компаний из моральных соображений | 20% | 19% | 26% |

| Остаться дольщиками этих компаний, чтобы заставить их измениться | 30% | 31% | 23% |

| Оставаться дольщиками этих бизнесов до тех пор, пока они прибыльны | 15% | 13% | 15% |

Опрос среди инвесторов: что инвестменеджеры должны делать с компаниями, работающими в сфере ископаемого топлива?

| Новичок в инвестициях | |

| Забрать свои инвестиции из такого рода бизнесов, чтобы ограничить возможности роста этих компаний | 34% |

| Вывести свои деньги из таких компаний из моральных соображений | 20% |

| Остаться дольщиками этих компаний, чтобы заставить их измениться | 30% |

| Оставаться дольщиками этих бизнесов до тех пор, пока они прибыльны | 15% |

| Средний уровень знаний | |

| Забрать свои инвестиции из такого рода бизнесов, чтобы ограничить возможности роста этих компаний | 38% |

| Вывести свои деньги из таких компаний из моральных соображений | 19% |

| Остаться дольщиками этих компаний, чтобы заставить их измениться | 31% |

| Оставаться дольщиками этих бизнесов до тех пор, пока они прибыльны | 13% |

| Эксперт | |

| Забрать свои инвестиции из такого рода бизнесов, чтобы ограничить возможности роста этих компаний | 36% |

| Вывести свои деньги из таких компаний из моральных соображений | 26% |

| Остаться дольщиками этих компаний, чтобы заставить их измениться | 23% |

| Оставаться дольщиками этих бизнесов до тех пор, пока они прибыльны | 15% |

Инвестфонды все чаще высказываются по вопросам климата, хотя, по идее, высказываться им нужно только по вопросам бизнеса. BlackRock, например, в прошлом году голосовала против переизбрания директоров, не предпринимавших достаточно активного участия в борьбе с изменением климата, на 53 собраниях акционеров — 22% от их общего числа.

Большая часть ESG-фондов относятся к числу активных — то есть они торгуют акциями более-менее часто, а не сидят в них без движения. Поэтому можно и нужно ожидать того, что управляющие фондами будут вести очень проактивную политику на рынке, накачивая капитализацию «правильных» бизнесов и снижая капитализацию «неправильных».

Я считаю, что одна из основных причин стремительного распространения комсомольского активизма среди инвесторов в США — уже имеющаяся традиция инвесторского активизма. Только если раньше этот активизм вращался вокруг понятных и простых вещей: увеличить рентабельность бизнеса, увеличить или ввести дивиденды, продать убыточные активы, — то теперь он касается моральных категорий, не связанных с бизнесом. Собственно, старые фонды-активисты нынче как раз выступают с ESG-позиций: так, фонд Elliott Management требует от ЖКХ-компании Evergy снижения уровня выбросов, хотя непонятно, какое отношение это может иметь к бизнесу компании. А в прошлом Elliot требовала более приземленных вещей вроде увеличения объема выкупа акций.

Еще я считаю, что это будет играть свою роль в получении финансирования для проектов: как мы убедились выше по примерам с крупными банками в США, на их финансовые решения повестка уже оказывает влияние. Думаю, дальше всего этого будет еще больше — тем более на финансовых рынках не зря так быстро растет объем ESG-предписаний.

И в этом контексте будет важно еще раз напомнить о роли институциональных инвесторов в навязывании ESG. Поскольку часто это или банки, или крупные фонды, то они, как крупные игроки в области займов и биржевого инвестирования, могут обеспечить или обрубить компании доступ к капиталу в форме кредитов или эмиссии акций. Например, некоторые банки предоставляют займы компаниям только при условии, что полученные деньги направят на экологичное производство.

Благожелательный настрой институциональных инвесторов объясняет, например, ненормальный успех Tesla: хронически убыточная компания годами не страдала от финансовых проблем, спокойно занимая деньги и занимаясь эмиссией новых акций, и при этом котировки росли.

Хорошо ли это все? И если да, то для кого?

Возникает разумный вопрос: а как влияет ESG-подход к фондовому рынку на инвесторов? Может быть, это выгодно? Тут ситуация такая же, как и с рейтингами: смотря кто, как и зачем считает.

Вроде бы акции с топовыми ESG-рейтингами показали себя лучше во время биржевого обвала весной 2020 года.

Показатели разных видов инвестиций в разные периоды

| 2015—2020 | 2017—2020 | 2019—2020 | Февраль — апрель 2020 | |

|---|---|---|---|---|

| Социально ответственные инвестиции | 39,2% | 24,7% | 2,0% | −10,8% |

| Индекс MSCI World | 47,7% | 17,7% | −1,9% | −13,5% |

| Неответственные инвестиции | 36,9% | 13,2% | −3,6% | −13,7% |

Показатели разных видов инвестиций в разные периоды

| 2015—2020 | |

| Социально ответственные инвестиции | 39,2% |

| Индекс MSCI World | 47,7% |

| Неответственные инвестиции | 36,9% |

| 2017—2020 | |

| Социально ответственные инвестиции | 24,7% |

| Индекс MSCI World | 17,7% |

| Неответственные инвестиции | 13,2% |

| 2019—2020 | |

| Социально ответственные инвестиции | 2,0% |

| Индекс MSCI World | −1,9% |

| Неответственные инвестиции | −3,6% |

| Февраль — апрель 2020 | |

| Социально ответственные инвестиции | −10,8% |

| Индекс MSCI World | −13,5% |

| Неответственные инвестиции | −13,7% |

Результаты разных компаний на бирже в зависимости от их ESG-рейтинга по версии Fidelity в период между 19 февраля и 26 марта 2020 года

| A — самый высокий рейтинг | −23,1% |

| B | −25,7% |

| C | −27,7% |

| D | −30,7% |

| E — самый низкий рейтинг | −34,3% |

| S&P 500 | −26,9% |

Результаты разных компаний на бирже в зависимости от их ESG-рейтинга по версии Fidelity в период между 19 февраля и 26 марта 2020 года

| A — самый высокий рейтинг | −23,1% |

| B | −25,7% |

| C | −27,7% |

| D | −30,7% |

| E — самый низкий рейтинг | −34,3% |

| S&P 500 | −26,9% |

Но другие говорят, что все это поклеп и волюнтаризм. Одно исследование весеннего обвала биржи в 2020 показало, что нет никакой реальной корреляции между ESG и защищенностью акций: коллапс всего «не ESG» связан с падением цен на нефть, а энергетических компаний в ESG-списках традиционно мало. И заслуг именно ESG-практик в меньшем ущербе тут нет. То есть более экологичные и высокоморальные бизнесы не показали себя лучше — просто обычные индексы вниз утянула нефтянка.

А если смотреть на некоторые ESG-индексы на графике ниже, то можно увидеть, что со времени своего создания они или ушли глубоко в минус, или не дали инвесторам практически никаких преимуществ перед обычными индексами.

Если сравнивать компании с топовыми ESG-рейтингами с теми, у кого они сильно ниже, то преимущество фанатичного следования принципам ESG тоже как-то не очень заметно.

Анализ 790 американских акций с разными ESG-рейтингами

| Высокий рейтинг | Умеренно высокий | Средне-низкий | Низкий | |

|---|---|---|---|---|

| Рост прибыли на акцию за 5 лет | 4% | 5% | 9% | 17% |

| Рост продаж за 5 лет | 9% | 9% | 14% | 16% |

| Операционная маржа | 17% | 15% | 12% | 6% |

| Рентабельность собственного капитала | 16% | 14% | 13% | 5% |

| Соотношение долга и собственного капитала | 200% | 215% | 147% | 111% |

| Волатильность | 51% | 54% | 57% | 66% |

| Рост с ноября 2019 по ноябрь 2020 | 9% | 9% | 15% | 48% |

Анализ 790 американских акций с разными ESG-рейтингами

| Высокий рейтинг | |

| Рост прибыли на акцию за 5 лет | 4% |

| Рост продаж за 5 лет | 9% |

| Операционная маржа | 17% |

| Рентабельность собственного капитала | 16% |

| Соотношение долга и собственного капитала | 200% |

| Волатильность | 51% |

| Рост с ноября 2019 по ноябрь 2020 | 9% |

| Умеренно высокий | |

| Рост прибыли на акцию за 5 лет | 5% |

| Рост продаж за 5 лет | 9% |

| Операционная маржа | 15% |

| Рентабельность собственного капитала | 14% |

| Соотношение долга и собственного капитала | 215% |

| Волатильность | 54% |

| Рост с ноября 2019 по ноябрь 2020 | 9% |

| Средне-низкий | |

| Рост прибыли на акцию за 5 лет | 9% |

| Рост продаж за 5 лет | 14% |

| Операционная маржа | 12% |

| Рентабельность собственного капитала | 13% |

| Соотношение долга и собственного капитала | 147% |

| Волатильность | 57% |

| Рост с ноября 2019 по ноябрь 2020 | 15% |

| Низкий | |

| Рост прибыли на акцию за 5 лет | 17% |

| Рост продаж за 5 лет | 16% |

| Операционная маржа | 6% |

| Рентабельность собственного капитала | 5% |

| Соотношение долга и собственного капитала | 111% |

| Волатильность | 66% |

| Рост с ноября 2019 по ноябрь 2020 | 48% |

С другой стороны, можно тактически использовать ESG-тему себе на пользу. Например, во время BLM-протестов акции компаний с владельцами-афроамериканцами улетели в стратосферу. Пример уместный хотя бы потому, что расовый вопрос к ESG уже приписан задним числом. Собственно, как раз в рамках ESG компаниям навязывается включение в руководящий состав представителей меньшинств.

Поэтому можно смотреть, какие именно компании активно участвуют во внедрении прогрессистской повестки: возможно, какой-нибудь нефтяной гигант, активно снижающий количество вредных выбросов в атмосферу и инвестирующий в производство биодизеля, получит поддержку ряда крупных зеленых инвесторов за «соответствие линии партии и правительства».

По некоторым прогнозам, к 2025 году по объемам денег в ESG-фондах Европа будет опережать Америку: он составит около 57% от всех активов под управлением фондов на континенте. Американцы очень легко ведутся на «догнать и перегнать», так что, я думаю, они тоже захотят увеличить долю ESG среди своих активов, ввиду чего «правильные» акции и фонды будет ждать взрывной рост ввиду накачки их деньгами.

Единственный нерешенный вопрос здесь — насколько серьезно американские компании будут разбираться с расовой диверсификацией, которой от них требуют активисты. Пока что компании ограничиваются публикацией статистики о проценте представителей меньшинств в своих рядах.

Что все это значит для эмитентов

На компании нынче активно давят, чтобы заставить их раскрыть данные по ESG-параметрам. В случае горнодобывающих отраслей это может в теории привести к снижению смертности среди низового персонала: бонусы руководства будут снижаться в зависимости от количества умерших на производстве. Но даже там функционеры компании срезают углы как могут: например, идут на уловки, достойные кафкианских бюрократов, чтобы смерти тех же водителей не зачлись им. Скажем, когда водитель погибает за пределами месторождения, выполняя свои рабочие обязанности, это стараются оформить как смерть не на работе.

В то же время там, где нарушений действительно много, никаких ESG-истерик нет. Например, в сфере рыбной ловли в международных водах давно развито угнетение и фактическое рабство экипажа кораблей из числа представителей бедных развивающихся стран. Там полный пакет кошмаров, начиная с воровства зарплат и побоев и заканчивая рабством и изнасилованиями, все это отлично расписано в книге журналиста New York Times Яна Урбины «The Outlaw Ocean: Journeys Across the Last Untamed Frontier».

Только вот разные крупные фонды и компании не спешат ругаться с участниками продовольственной логистической цепочки: выловленный в море закабаленным филиппинским рыбаком лосось в том или ином виде найдет свой путь в какой-нибудь Walmart. Пока что наиболее активные ESG-кампании, как мы с вами убедились выше, осуществляются в сфере добычи углеводородов.

Для ряда предприятий широкое внедрение ESG-повестки может оказаться способом сбить потенциально опасные тенденции. Например, ИТ-отрасль славится подозрительно низким уровнем членства работников в профсоюзах. И вот наконец сотни сотрудников Google мужественно собрались и создали профсоюз, который будет заниматься не требованиями повысить зарплаты, а борьбой за все хорошее против всего плохого — за продвижение леволиберальной социальной и политической повестки.

Инициатива, безусловно, бессмысленная с точки зрения самих программистов и для руководства Google очень удобная: компания и так находится в авангарде прогрессивизма в США, зато потенциально опасную энергию кодеров заняли вот таким вот трудом — а то вдруг начнут требовать повышения зарплат? Вероятно, в дальнейшем технологические бизнесы в США будут активно использовать этот инструмент.

Что же до других компаний, то многие из них уже делают ESG-презентации и страницы про устойчивое развитие в разделе сайта для инвесторов. Например, этим занимаются Helmerich & Payne, Crown Castle, Microsoft и Kroger. В дальнейшем эта тенденция вполне может развиваться, потому что в руководстве компаний наверняка захотят надуть капитализацию за счет ESG-денег — и потому будут активно пиарить как реальные, так и придуманные достижения в сфере этичного ведения бизнеса.

Придуманные достижения нынче актуальны: уже есть термин «отзеленивание» (greenwashing), обозначающий откровенное вранье или приукрашивание информации об экологическом влиянии деятельности компании. Например, когда производители одежды ставят на свою продукцию наклейки про «дружелюбное к природе производство», даже если на самом деле это не так.

Проецируя ситуацию с рейтингами, я думаю, что в ближайшие годы нас ждет несколько волн отзеленивания среди крупных корпораций. В то же время ESG-тема завелась не просто так и когда-нибудь придет к логическому развитию — в будущем можно ждать более жесткого надзора за соблюдением ESG-предписаний и даже ревизии предоставленных данных.

К слову, во многих компаниях уже есть привязка зарплаты руководства к ESG-метрикам. Так что, думаю, руководство этих компаний будет активно «выслуживаться» в плане следования прогрессивной повестке.

Заключение

Я понял, что ESG надолго станет одним из важнейших факторов инвестирования, где-то в первой половине этого года, увидев два важных признака.

Первое — Financial Times (FT) стала много писать про ESG, причем все статьи были исключительно комплементарные. Если критика и была, то на уровне «многие компании несерьезно относятся к задачам устойчивого развития». FT тут крайне показательна, поскольку во всех остальных вопросах это газета карикатурных злых капиталистов — таких, кто за снижение социальных гарантий, массовые увольнения и прочее. Уж если FT начала продвигать тему с ESG, то, значит, все серьезно.

Второе — это ворох принятых решений, которым было не время и не место в условиях пандемии, но которые тем не менее были приняты, — в том числе чрезмерно щедрое кормление зеленых инициатив. То, что это произошло в период массовой безработицы, карантина и тяжелой рецессии, говорит о том, что ESG будут продвигать всерьез. И совершенно неуместный и неоправданный приток денег в ESG-активы в 2020 году это подтверждает.

Поэтому ESG-фактор необходимо учитывать в своих расчетах как минимум как тройной колдовской час и другие явления из биржевого фольклора. А как максимум — как появление нового неформального коллективного регулятора на рынке из фондов, которые будут клеить ярлыки на «неправильные» и «правильные» компании, снижая капитализацию и осложняя доступ к финансированию первым и сильно облегчая жизнь вторым.