Вылезти из ямы, накопить на будущее: как начать управлять своими финансами

Истории читателей Т—Ж

Одни считают, что вести личный бюджет сложно, другие — что невозможно.

Но многие наши читатели справляются. Они рассказали нам, что сподвигло их начать вести учет доходов и расходов, как финансовое планирование помогает добиваться своих целей и какими программами пользоваться, если хочешь учитывать каждый рубль.

«Мы осознали, что наконец можем позволить себе делать накопления»

Константин Малюшкин

планирует траты в Open as App

Достижения: купил квартиру, машину, копит на образование ребенка, переехал в Гонконг, не экономит и путешествует

Впервые идея ведения бюджета пришла мне в голову 10 лет назад, когда мы с супругой только-только переехали в столицу на поиски новых карьерных возможностей. До переезда мы жили в Тамбове, где, несмотря на то что мы оба работали в крупных компаниях, нашей зарплаты хватало только на оплату аренды квартиры, коммунальных услуг и покупку продуктов и бытовых товаров первой необходимости. В тот момент о ведении бюджета мы даже не задумывались, так как жили скромно, от зарплаты до зарплаты. Самым дорогим, что мы могли себе тогда позволить, был плазменный телевизор, купленный на деньги, подаренные нам на свадьбе.

После переезда в Москву наша жизнь кардинально изменилась: мы осознали, что наконец можем позволить себе делать накопления, и задумались о покупке собственной квартиры. Мысли об ипотеке привели нас к идее ведения бюджета. Учитывая все свои расходы и доходы, мы хотели оценить подходящий и не обременяющий нас размер платежа по ипотеке и спрогнозировать наши финансовые перспективы на несколько лет вперед. Я скачал приложение для смартфона, и каждый вечер мы с женой записывали туда все наши финансовые операции. Так мы вели бюджет на протяжении двух лет.

Первые результаты нас удивили тем, как много мы тратили денег на еду.

Мы попытались снизить эту статью расходов, изменив свои вкусовые предпочтения, но усилия оказались тщетными: поход в супермаркет превращался в мучительный поиск скидок и промопредложений. Спустя несколько месяцев мы осознали, что для нас ведение бюджета оказалось не средством отслеживания и снижения расходов, а полезным инструментом в понимании наших финансовых возможностей для достижения высоких целей. Буквально за несколько лет мы смогли купить в кредит квартиру и машину, а также открыть вклад на будущее образование нашего сына, при этом просто контролируя свои расходы на уровне среднемесячной суммы.

Совсем недавно мы снова переехали — за границу. Компания, где я работаю, предоставила мне возможность перевестись в офис в Гонконге. Стоимость жизни здесь очень высокая, и мы снова взялись вести бюджет, чтобы оценить, на что нам будет хватать моей зарплаты в Гонконге. Сейчас есть много приложений с серьезным функционалом, который сгодится и для маленькой компании, не то что для семьи. Все они либо требуют купить приложение, либо оформить платную подписку. Но я люблю выбирать нестандартные решения, поэтому создал свое.

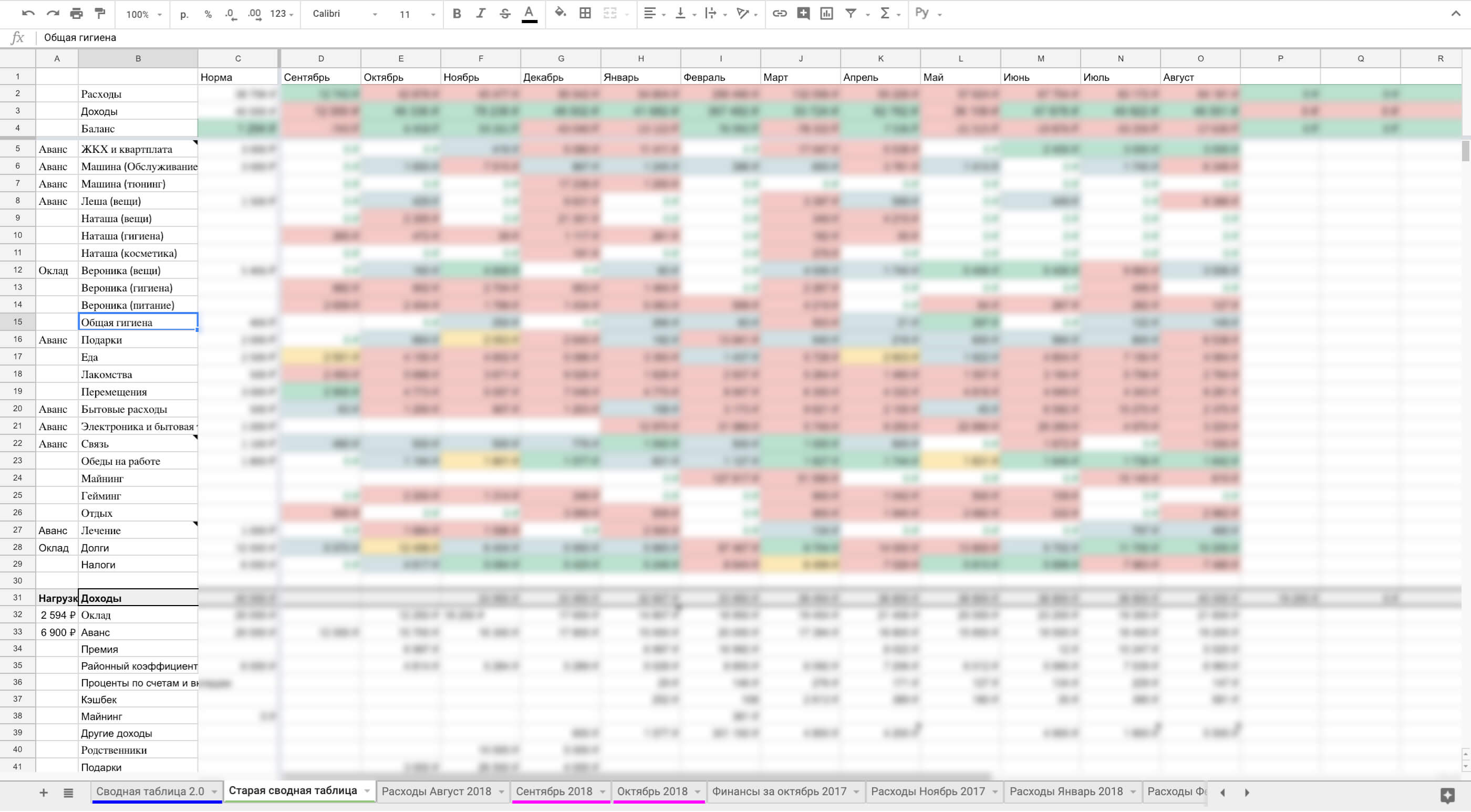

На базе «Гугл-таблиц» я создал четыре таблицы: «Расходы», «Доходы», «Долги и депозиты», «Баланс и статистика». Для расходов и доходов придумал категории — по ним будут применяться фильтры. Учитывая, что работать с гугл-таблицами на смартфоне не очень удобно, для добавления новых транзакций в эти таблицы я установил на телефон Open as App. Это приложение одноименного стартапа, которое трансформирует эксель- и гугл-таблицы в формат мобильного приложения. Оно бесплатное и позволяет редактировать таблицы сразу нескольким пользователям.

Главная фишка Open as App в том, что приложение анализирует импортированные таблицы и автоматически строит графики визуализации. Это позволяет мне видеть общую картину расходов по месяцам и категориям, а также применять различные фильтры к данным в таблицах. Также есть возможность настроить отображение данных только по одному конкретному пользователю.

Функционал «Гугл-таблиц» очень богат. А Open as App — это молодой проект, которому еще предстоит работа над ошибками, так как не все возможности экселя или гугл-таблиц поддерживаются, не всегда корректно отображаются форматы данных в приложении на смартфоне.

Я пользуюсь этим решением уже три месяца, и его текущего функционала вполне хватает для оценки наших финансовых возможностей в Гонконге. Теперь мы не сомневаемся в завтрашнем дне, планируем путешествия по Азии, а также ждем пополнения в семействе!

«За год я обеспечил нашу семью финансовой подушкой безопасности на 4 месяца»

Игорь Кораблев

составил свой личный финансовый план

Достижения: перестал жить от зарплаты до зарплаты, прогнозирует траты, создал финансовую подушку безопасности

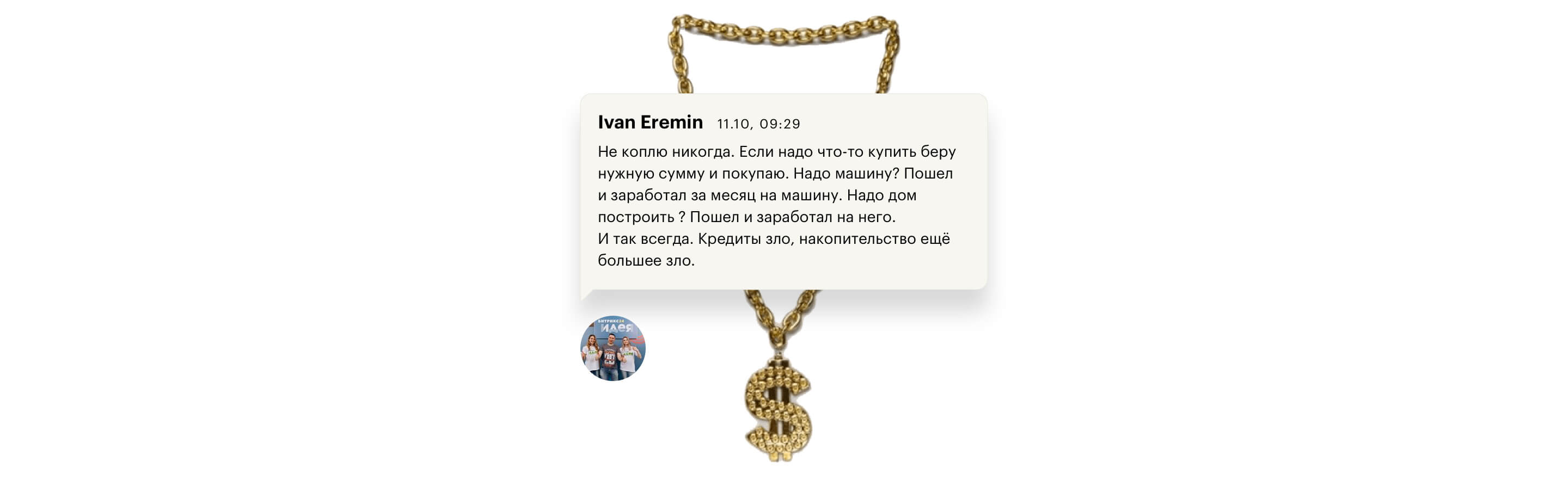

Я никогда особо не бедствовал, но деньгами распоряжался вольготно. Мое положение до ведения бюджета можно описать следующим образом: я тратил все, что зарабатывал. Тогда я работал и учился, зарплата была небольшая, но на роллы и суши хватало ежедневно, я был доволен. Я даже и подумать не мог о том, чтобы откладывать деньги, а уж тем более заставить их работать. Но тогда я жил с родителями, своей семьи не было. На айфоны деньги я не тратил, скорее, сливал все на кафе. Что деньгам сидеть в кошельке…

Все стало меняться с появлением семьи и… ипотеки.

Мы взяли ипотеку в 50% моей зарплаты. Это было под силу, но жили от зарплаты до зарплаты. О финансовой подушке ничего не слышал, считать деньги не умел и депозитов в банке боялся как огня. В какой-то момент понял, что мы живем в минус. Так появилось желание понять, куда деваются деньги.

Начал экспериментировать с софтом для ведения бюджета. И в 2014 году наткнулся на Alzex Finance. Эта программа закрыла мои потребности, но в целом почему-то ничего не менялось. Потом я понял, что тогда фокус был на том, чтобы не уходить в минус: не создавать положительные потоки, а, скорее, удерживать их на нуле.

Переломным моментом для меня стал курс по финансам на «Курсере». До сих пор не могу понять, что меня туда привело. Там я узнал о дебете и кредите, денежных потоках. После прохождения курса я модифицировал свой стиль ведения бюджета в той же программе и все встало на свои места. Я стал видеть погрешности, чрезмерные траты, способы сократить расходы, появилось жуткое желание просто генерировать денежный поток.

А потом мы переехали в Канаду. Зарплата больше, но и расходов тоже стало намного больше. Накопления слиты, родственников рядом нет — надо что-то делать. К тому времени у меня уже зарождалась своя система бюджетирования, осталось только начать ее применять. Именно в Канаде я узнал про ценность депозитов, фондовых рынков и научился считать доходность.

Мой принцип ведения бюджета прост: минимум временных затрат.

Раз в неделю, по пятницам, делаю выгрузки из банковских карт и загружаю в ту же программу Alzex Finance. Затем категоризирую и сверяюсь с бюджетными границами по каждой категории. Планирую траты на следующую неделю, если они не были ранее запланированы, и смотрю, уложусь ли в рамки бюджета. В бюджете учтены все базовые потребности, в том числе и развлечения.

В конце месяца я сверяю, сколько было заработано денег и сколько потрачено, это отражаю в эксель-таблице. Свободные деньги распределяю на целевые депозитные или брокерские счета для инвестирования. Ценность личного финансового плана в том, что я прогнозирую будущие доходы и знаю, сколько мне надо денег сегодня, чтобы достичь своих целей в будущем. За счет того, что я точно знаю свою доходы и расходы, так как есть данные за несколько лет — хотя достаточно иметь их за 3—4 месяца, — прогнозировать удобно. И все, что остается, — редактировать планы и факты в конце месяца.

Главное, у меня появилось понимание того, зачем вообще нужны деньги. За год я обеспечил нашу семью финансовой подушкой безопасности на 4 месяца. Стало намного спокойнее, чувствуешь защищенность. Это истинное счастье. Теперь я точно знаю, что у нас будут деньги на отпуск, подарки и образование ребенка к такому-то году.

После курса на «Курсере» я с головой ушел в изучение фондовых рынков, финансов, ведения личного бюджета. Самое интересное, что мне, как инженеру в ИТ-сфере, финансы всегда казались скучными. Сейчас читаю очередную книгу о фундаментальной оценке компаний — я будто надкусываю вкуснейший арбуз в моей жизни.

«Каждый месяц нужно было найти деньги и рассчитать, как их грамотно прокрутить по всем кредитам»

Иван Сапожников

ведет учет с помощью сервиса «Хани-мани»

Достижения: почти закрыл кредиты, поднял зарплату, нашел хобби

Когда мне было 23 года, ежемесячные выплаты по кредитам составляли 35 тысяч рублей, а уровень доходов — 45 тысяч. Несколько лет две мои кредитки — каждая по 100 тысяч — были в полном минусе, а также была еще пара других кредитов. Я работал на кредиты. Каждый месяц я заносил, скажем, 10 тысяч на кредитку, затем сразу снимал с нее 7 тысяч и клал на другую. Либо не снимал, а тратил на ежедневные расходы. Или оплачивал кредиткой кредит в другом банке.

Каждый месяц нужно было найти деньги и рассчитать, как их грамотно прокрутить по всем этим кредитам, чтобы потребовалось минимальное количество налички. Это была кредитная яма, из которой было сложно выбраться.

Однажды я осознал, что так дальше жить нельзя.

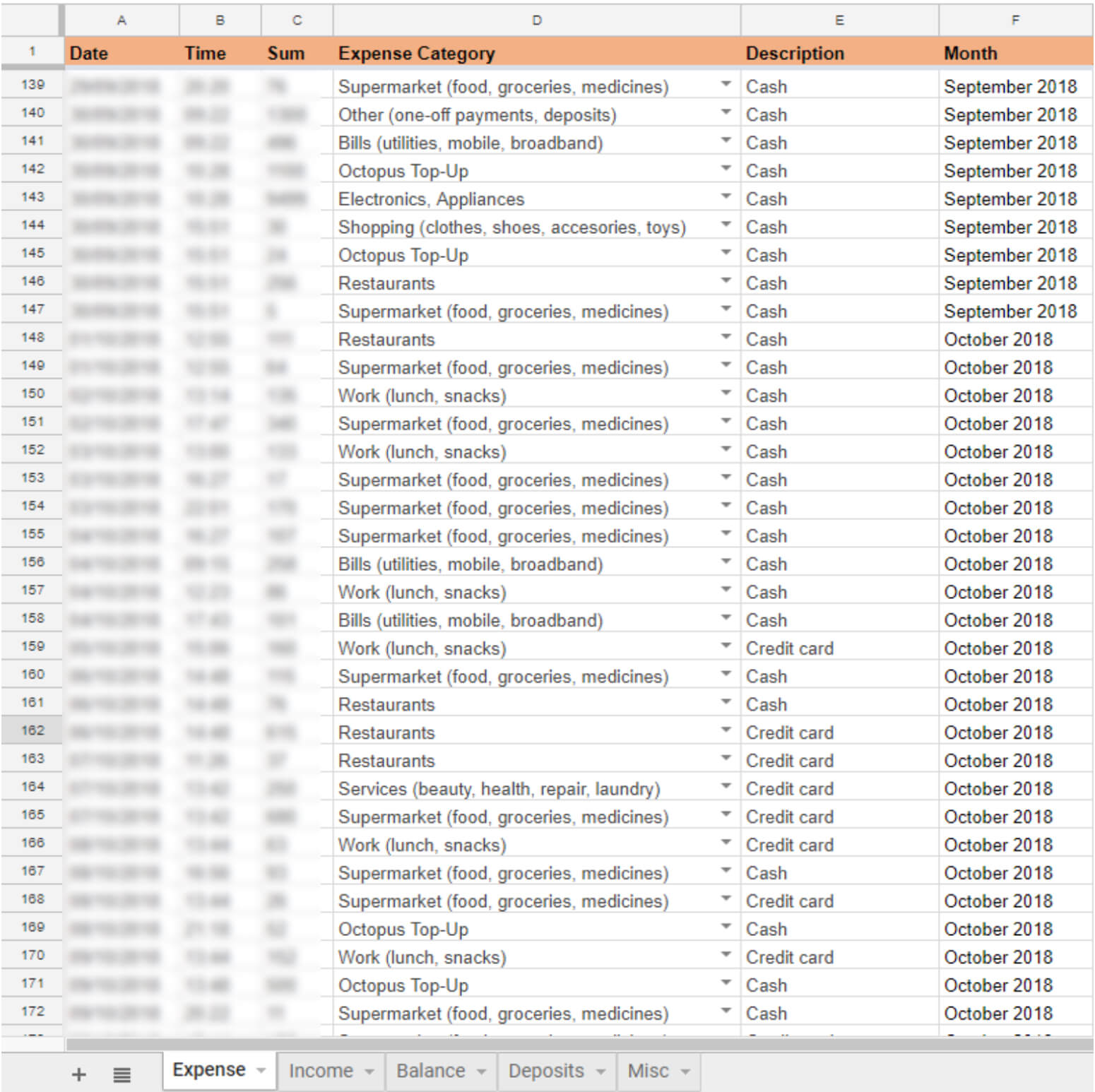

И решил, что мне поможет ведение бюджета. Попробовал различные приложения вроде Coin Keeper, но мне это показалось неудобным. Я пришел к такой системе: сразу после осуществления какой-либо транзакции — расход или доход — я делаю запись в заметках смартфона в формате «−150 — еда, кафе» или «+10 000 — зарплата». Затем в удобное время спокойно переношу эти записи в гугл-таблицу.

В моей таблице есть столбцы «Дата», «Расход», «Кредит», «Доход», «Комментарий». В столбце комментариев я пишу категории и небольшое пояснение, чтобы потом понять, что это было. Также в таблице есть специальные формулы, которые по этим «тегам» считают суммы расходов по категориям за текущий год, среднюю сумму за месяц. В конце каждого месяца подвожу итоги: создаю мини-табличку по категориям расходов и доходов.

Конечно, увидев первые результаты, я был поражен, сколько денег уходит на ежедневные расходы. И сколько на самом деле доходов: оказалось, что в два раза больше, чем я думал. Такой психологический обман возникает, когда транзакций более чем 2—3. Кажется, что такого не может быть, это же всего несколько безобидных мелких трат.

Пару месяцев назад решил попробовать другую систему ведения учета. Сайт называется «Хани-мани». Туда нужно вручную вносить доходы и расходы. Но, понятное дело, итоги сервис считает сам. Там есть фонды, конверты, разные типы счетов. Импортировал туда все свои записи из гугл-таблиц за пару лет. В принципе нравится — это удобнее, чем таблица. Но хочется перейти на систему с автоматической подгрузкой транзакций из всех банков, чтобы вместо ручного внесения данных тратить больше времени на анализ и планирование бюджета. Сейчас изучаю «Дзен-мани» и «Изи-финанс». Но, к сожалению, в них эта подгрузка из банков работает очень плохо, с перебоями. Поэтому вряд ли в ближайшее время перейду на них.

- 3 года

- ушло на то, чтобы закрыть долги

Если говорить о положительных результатах ведения учета, то их скорее нет. Это стало просто своеобразным интересным хобби. Как знаете, когда в играх типа «ГТА» или «Варкрафта» было интересно посмотреть статистику игры. Я просто теперь знаю свою финансовую «статистику игры». Лишь через 3 года с начала ведения учета я почти покончил с долгами. Вот одну кредитку уже почти закрыл — всего за 2 месяца. Заработать можно гораздо больше, чем сэкономить.

«Через год я смог полностью закрыть все долги, даже при том, что доход был очень маленький»

Алексей Моцарт

сделал табличку в «Гугл-документах»

Достижения: бросил курить, вылез из долговой ямы, создал финансовую подушку и теперь знает, куда уходят деньги

Бюджет в том или ином виде я периодически вел примерно с 21 года. До этого к деньгам было абсолютно разгильдяйское отношение: что есть, то трачу почти до нуля. Когда видел, что в кошельке последняя тысяча рублей, резко закручивал гайки и жил «на дошираках». Какого-то планирования не было: любая покупка стоимостью больше 2000 рублей становилась проблемой, нужно было ждать стипендии и покупать что-то с нее. Если покупка была крупной, то «на дошираках» приходилось жить весь месяц после стипендии. Это приводило к появлению кредитов на телефон взамен разбитого, небольших займов у родственников на текущие расходы, что еще сильнее усугубляло ситуацию.

Первым толчком к ведению бюджета стала работа в такси. Мне было важно понимать, сколько я реально зарабатываю. Для этого нужно было учесть затраты на обслуживание автомобиля и топливо. Поэтому я просто создал табличку в экселе, настроил несколько простых формул и получил наглядное представление. Туда записывал все доходы и расходы.

Позже к таблице добавилось планирование расходов, ведь я точно знал, что раз в год мне нужно купить ОСАГО, раз в пару месяцев сделать техосмотр, раздать долги. Я выделял конкретную сумму, которую откладывал с каждой смены: 50 рублей на обслуживание, 200 рублей на долги, 100 рублей на личные вещи и так далее. И они становились неприкосновенными, оставалась лишь небольшая часть.

- 3000 ₽

- ежемесячно уходило на сигареты

Постепенно жить стало легче, хотя уровень дохода не изменился. Когда пробег подходил к техосмотру, я просто доставал нужную сумму из копилки и покупал запчасти, а не нервничал из-за того, что мотор молотит старое масло, а на новое денег нет. Как только в копилке «Долги» накапливалась значительная сумма, отдавал ее в счет долга кому-то из родственников. Заодно бросил курить. Увидел, что ежемесячно на это улетает по 3000, а здоровье становится только хуже.

Подумал: «И это за свои деньги я себя же еще и убиваю?» И просто перестал курить.

Примерно через год я смог полностью закрыть все долги, даже при том, что доход был очень маленький. Но именно это и сыграло своеобразную злую шутку: я расслабился, посчитав, что вылез из ямы, напрочь забыв, как именно я в нее залез. И когда я сменил работу на офисную, со стабильным неплохим окладом, я перестал вести бюджет, и деньги снова стали улетать непонятно куда, а крупные покупки снова ставили в тупик.

Спустя год я понял, что мой личный «баланс» сдвинулся с нуля до 100 000 рублей долгов. Что в отпуск я поехал, совершенно не посчитав потенциальные расходы, зато с кредиткой с лимитом 50 000, который был успешно просажен за две недели, причем не на юге, а в простом сибирском городке, и непонятно на что. Это был оглушительный момент, я понял, что дальше так продолжаться не может.

Я открыл «Гугл-документы» и начал придумывать систему, которая мне подойдет. Что было положено в основу: записывать все расходы, указывая категории у каждого; выделить обязательные, постоянные и повторяющиеся статьи расходов и откладывать на них деньги ежемесячно. После создания такой таблицы жить стало легче. Под обязательные статьи расходов идеально подошли накопительные счета, которые доступны владельцам карт Tinkoff Black. Я создал 8 счетов и складывал деньги отдельно, не рискуя потратить с основного счета отложенное.

Спустя полгода я понял, что мне не хватает зависимости каждого месяца друг от друга. Таблица была немного переделана, и теперь она считает текущий баланс. По ней я вижу, сколько у меня сейчас денег, какая динамика заработка.

Со второй попытки я смог строго ввести эту систему в свою жизнь и ничуть не жалею, что трачу по 5—10 минут в день на ведение всех расходов, — плюсы перевешивают. Спокойнее жить, зная, что, когда придет нужда в чем-то, мне будет достаточно перевести деньги со счета на карту и совершить нужную покупку, ведь деньги есть, и они мои. С тех пор как я начал вести бюджет таким образом, я смог остановить падение в долговую яму.

- 10 минут

- уходит ежедневно на ведение бюджета

Я больше не беру в долг и кредиты «на просто так».

Кредитку с большим минусом погасил, сделал лишь Tinkoff Drive с лимитом 10 000 рублей, которую пополняю ежемесячно и использую лишь для топлива. Начали накапливаться деньги по разным статьям расходов. Например, если раньше, заболевая, приходилось думать, где же в условиях сниженного дохода «родить» еще и деньги на лекарства, то теперь я знаю, что у меня есть внушительная подушка и на этот случай.

Минусы этого способа — много ручного труда и определенные минимальные навыки работы с таблицами и формулами.

В моей схеме пока не хватает ежедневного контроля расходов, пример которого приведен в Тинькофф-таблице. На важные статьи расходов деньги откладываются, но в ситуацию, когда за неделю до зарплаты не остается денег на текущие оперативные расходы, периодически все еще попадаем.