Должен ли я выплачивать ипотеку, если банк обанкротился или у него отозвали лицензию?

Если я положила деньги на вклад и у банка отзывают лицензию, то приблизительно понятно, чего ждать. Так, если вклад меньше 1,4 млн рублей, то агентство по страхованию вкладов вернет деньги полностью. Если же сумма больше, то вернется только застрахованная часть — 1,4 млн рублей.

А что произойдет с ипотекой, если банк, например, обанкротится? Кому придется платить ежемесячные взносы? Или я буду свободна от обязательств? Как это скажется на условиях договора?

Если банк обанкротился, клиенты все равно должны выплачивать кредиты. Расскажу подробнее, как и по каким причинам банк может обанкротиться, что в этом случае происходит с ипотечными кредитами, которые он выдал людям, и что делать заемщикам.

Причины, по которым банк может прекратить работу

Банк — это кредитная организация, которая может обанкротиться или ликвидироваться только по решению надзорного органа — Центрального банка, или Банка России.

Ликвидация может быть добровольной или принудительной. Банк вправе сам принять решение о ликвидации, но ее в любом случае должен зарегистрировать ЦБ. Это не всегда влечет полное прекращение деятельности — банк может присоединиться к другой кредитной организации, стать ее частью.

Банкротство ведет к принудительной ликвидации. Это случается, когда у банка не хватает собственных активов, чтобы погасить все обязательства. Для заемщиков принципиальных отличий нет. В любом случае кредит нужно погасить — изменятся только реквизиты кредитора, которому нужно переводить деньги.

Сколько кредитных организаций находится в стадии ликвидации на 1 февраля 2023 года

| Причина ликвидации | Количество кредитных организаций |

|---|---|

| Банкротство | 310 |

| Принудительная ликвидация | 19 |

| Добровольная ликвидация | 9 |

| Общее количество ликвидируемых банков | 338 |

Сколько кредитных организаций находится в стадии ликвидации на 1 февраля 2023 года

| Причина ликвидации | Количество кредитных организаций |

| Банкротство | 310 |

| Принудительная ликвидация | 19 |

| Добровольная ликвидация | 9 |

| Общее количество ликвидируемых банков | 338 |

Расскажу подробнее про каждую причину.

Банк реорганизуется и присоединяется к другой кредитной организации. В этом случае банк заранее предупредит клиентов. Либо заемщики будут выплачивать кредиты по новым реквизитам, либо для них ничего не изменится. Например, в 2021 году банк «Восточный» подал ходатайство в ЦБ РФ о присоединении к «Совкомбанку», а «Запсибкомбанк» присоединился к ВТБ.

Банк ликвидируется добровольно. Это происходит, если совет директоров решает закрыть банк, например, из-за высокой конкуренции.

Совет директоров подает заявление о прекращении деятельности в Центральный банк. ЦБ проверяет финансовую отчетность и смотрит, достаточно ли собственного капитала банка, чтобы закрыть текущие обязательства.

Если Банк России выявит нарушения, например, по закону о противодействии отмыванию доходов, то может отказать в добровольной ликвидации и сам отзовет лицензию.

Если нарушений не будет, ЦБ зарегистрирует закрытие банка. Но перед этим банк должен погасить обязательства — рассчитаться с кредиторами и вкладчиками. Для этого, помимо прочего, он за плату уступит требования по выданным кредитам другим банкам или банку. Соответственно, когда банк ликвидируется, для заемщиков меняются только реквизиты для выплаты ипотеки.

ЦБ отзывает лицензию. Если ЦБ выявляет нарушения — например, банк выдавал кредиты без формирования резервов или подделывал финансовую отчетность, чтобы скрыть убытки, — он отзывает лицензию банка. После этого Центробанк подает заявление в арбитражный суд о ликвидации банка и назначает временную администрацию, которая управляет банком до решения суда.

После того как у банка отозвали лицензию, любые заинтересованные лица могут обратиться в суд с заявлением о признании его банкротом. Это могут сделать работники, кредиторы или налоговая.

Почему банк может обанкротиться или лишиться лицензии

Банк России строго следит за работой всех банков на территории страны. Например, если банк представил финансовую отчетность на 15 дней позже срока, то это дает регулятору право отозвать лицензию.

Полный список причин, по которым ЦБ может отозвать лицензию у банка, указан в законе, а самые частые такие:

- банк нарушил закон о противодействии отмыванию доходов;

- банк скрывал свое реальное финансовое положение или создавал искусственные показатели, например завышал показатель достаточности собственного капитала;

- банк нарушил законодательство о банковской деятельности.

Как заемщику узнать, что у банка отозвали лицензию

Чем быстрее клиент узнает, что банк потерял лицензию, тем быстрее выяснит, по каким реквизитам платить. Это убережет заемщика от просрочек и судебных разбирательств.

Информация об отзыве лицензии появляется в тот же день. Вот где ее можно найти.

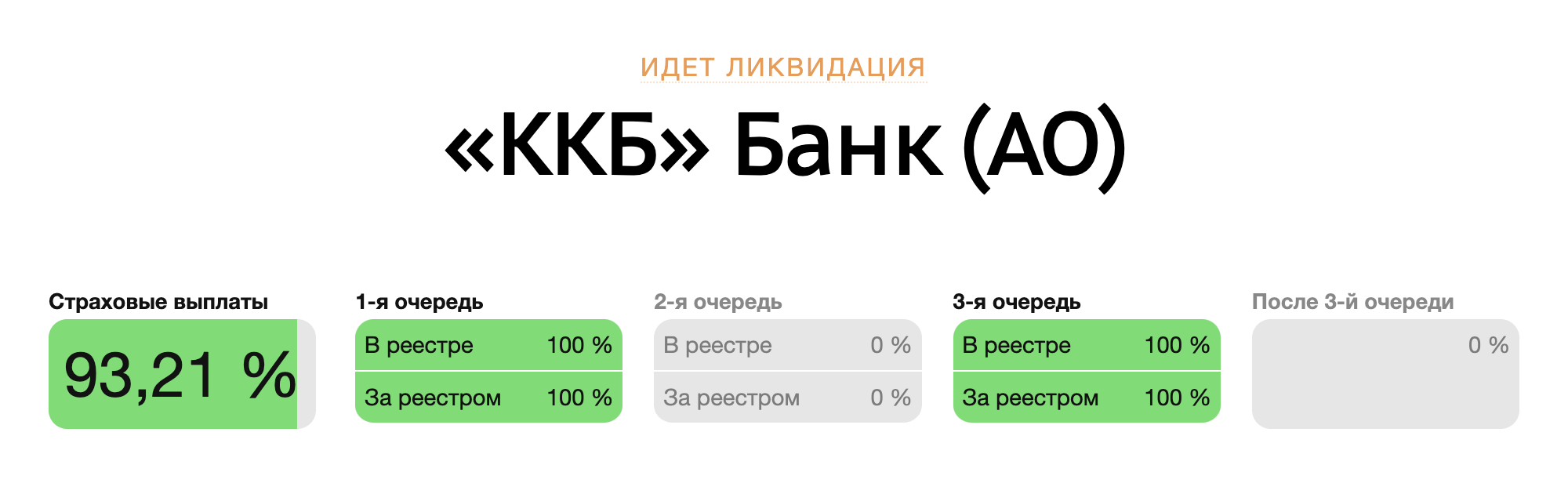

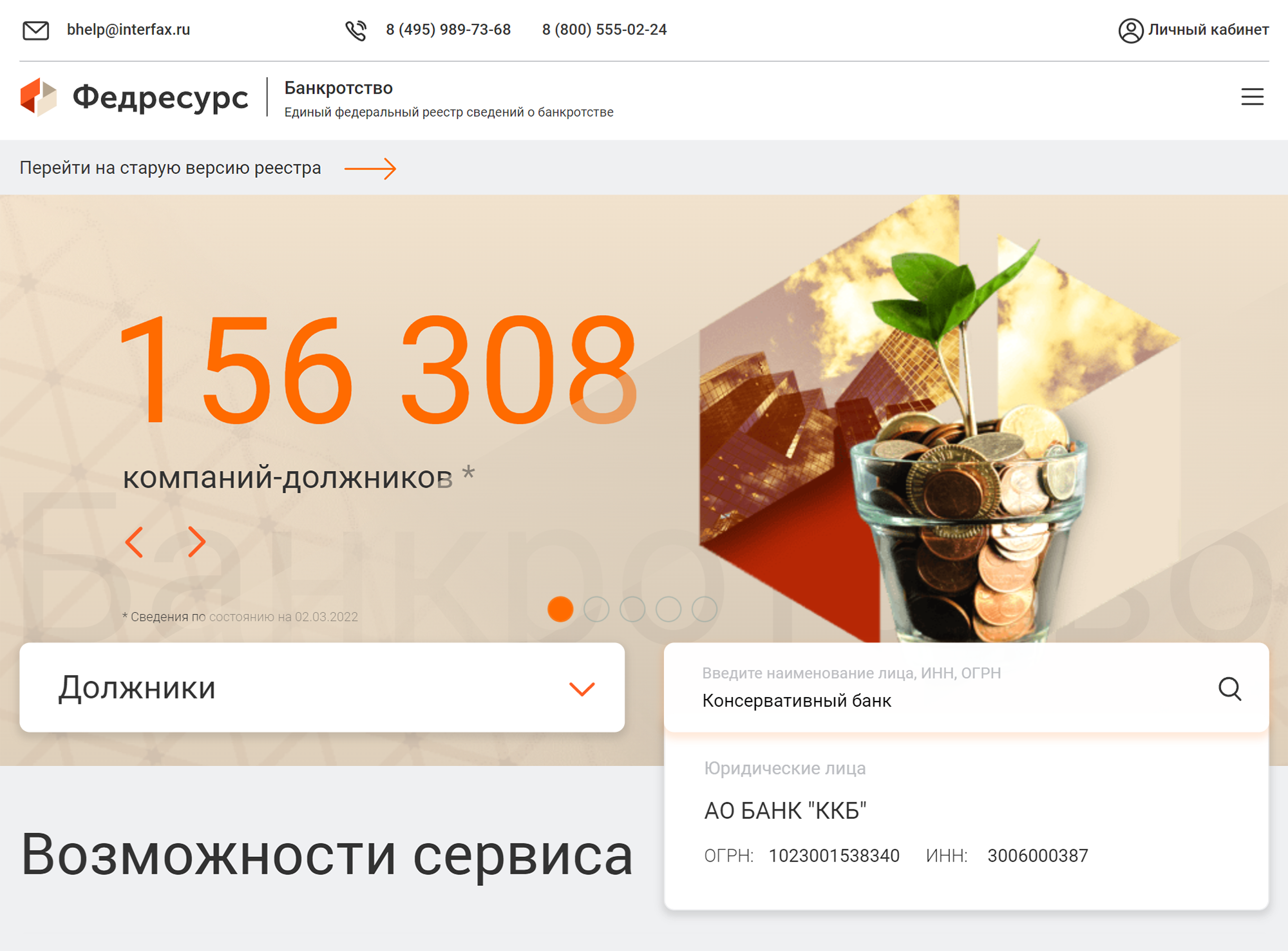

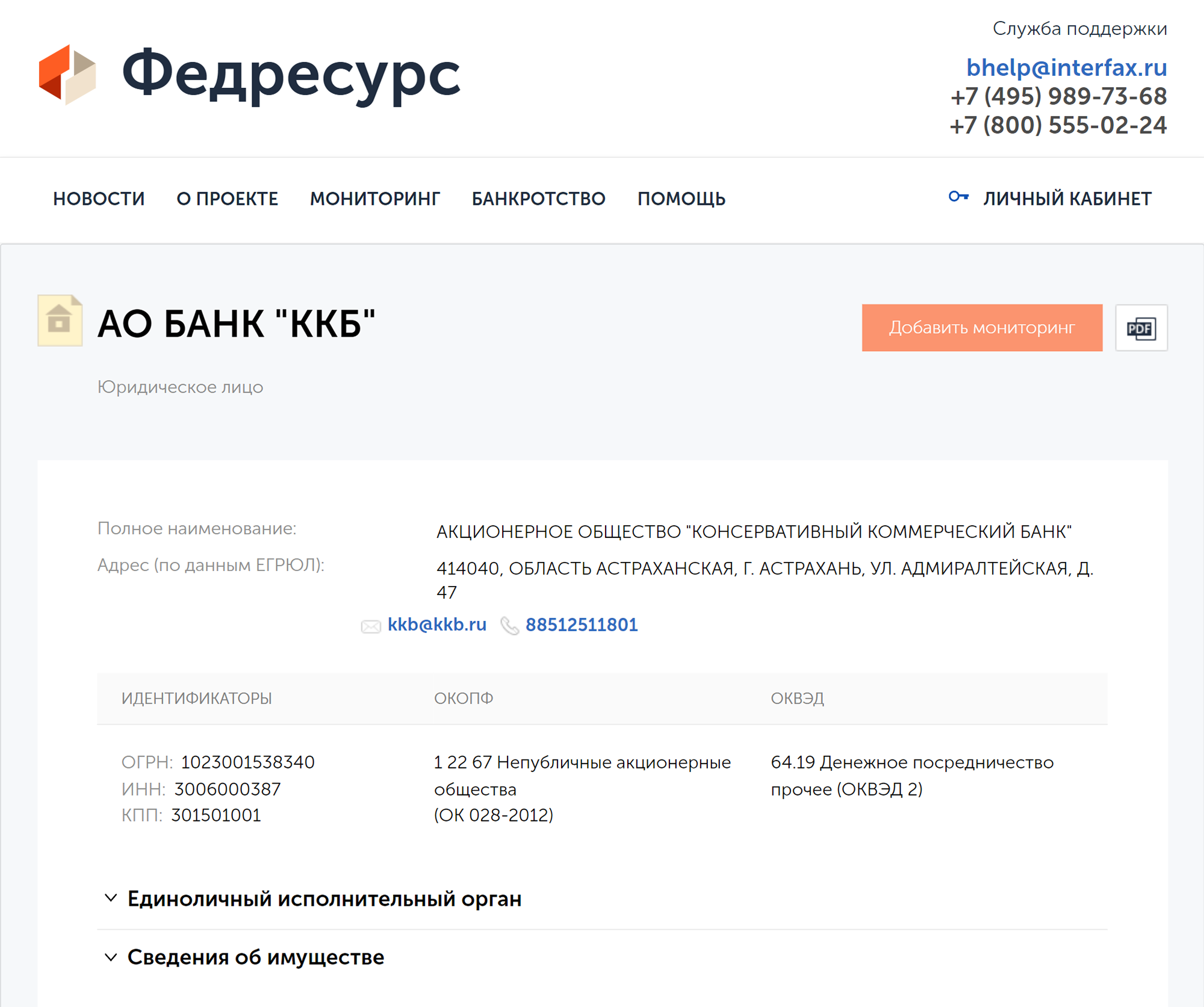

На сайте Банка России. Например, 11 февраля 2022 года ЦБ отозвал лицензию у «Консервативного коммерческого банка». В тот же день информацию опубликовали на сайте Центрального банка.

В выпуске «Вестника Банка России» — специального еженедельного издания для сообщений об отзыве лицензий у банков. Сообщение попадает в выпуск в течение 7 рабочих дней после того, как ЦБ отзывает лицензию.

На сайте банка будет сообщение о том, что у него отозвали лицензию, и инструкция для клиентов. Либо клиента автоматически перенаправят на сайт агентства по страхованию вкладов — АСВ.

Если сайт банка не открывается, а мобильное приложение не работает, то клиент может написать запрос в онлайн-приемную Центробанка. Оператор ответит в течение нескольких минут и подскажет план дальнейших действий.

Первые несколько дней или недель информация об отзыве лицензии будет размещена на главной странице официального сайта банка. А потом с сайта или из соцсетей банка клиента будут перенаправлять на сайт АСВ в карточку ликвидированного банка.

В государственном реестре. Существует единый федеральный реестр сведений о банкротстве — это сервис, где указана информация о начале процедуры банкротства и введении временной администрации. В карточке банка на ЕФРСБ можно подписаться на новости о нужном банке.

Как оплачивать ипотеку, если банк закрылся

Ликвидация банка не списывает долги клиента и не освобождает его от выплат по кредиту. Клиент выплачивает долг до тех пор, пока полностью не исполнит обязательства по договору.

Реквизиты для платежей по кредиту зависят от того, на какой стадии находится процесс ликвидации банка. Расскажу подробнее про каждую стадию.

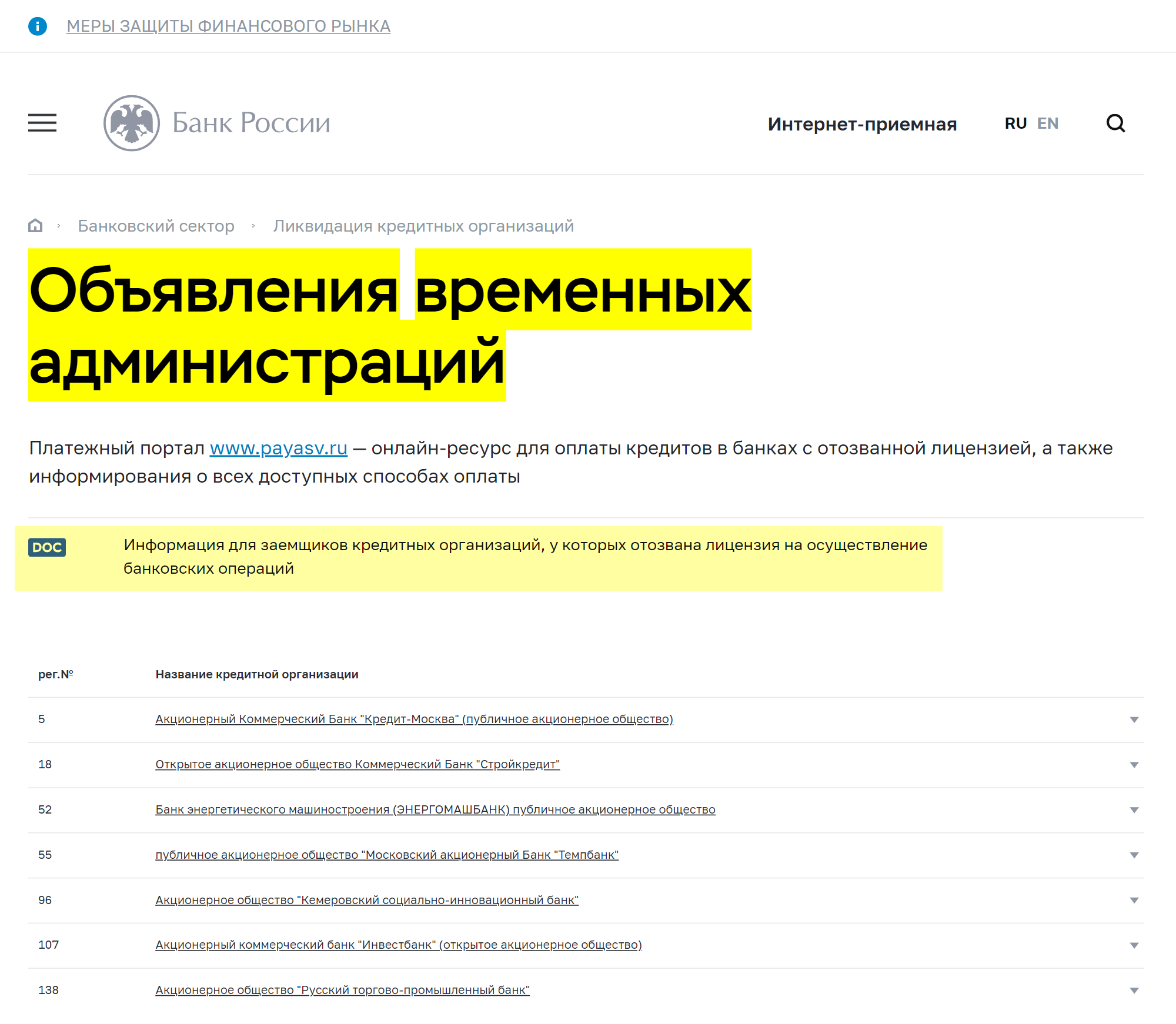

ЦБ отозвал лицензию. С этого момента и до решения арбитражного суда банк вправе продолжать взыскивать задолженности через суд или получать выплаты по всем выданным кредитам.

На этой стадии узнать точные реквизиты для перечисления платежей можно на сайте Банка России, в разделе «Объявления временных администраций». В нем указаны все банки, у которых отозвали лицензию.

Арбитражный суд принял решение. Если у банка достаточно собственного капитала и резервов, чтобы рассчитаться со всеми кредиторами, то его ликвидируют. Если капитала не хватает, суд объявляет банк банкротом.

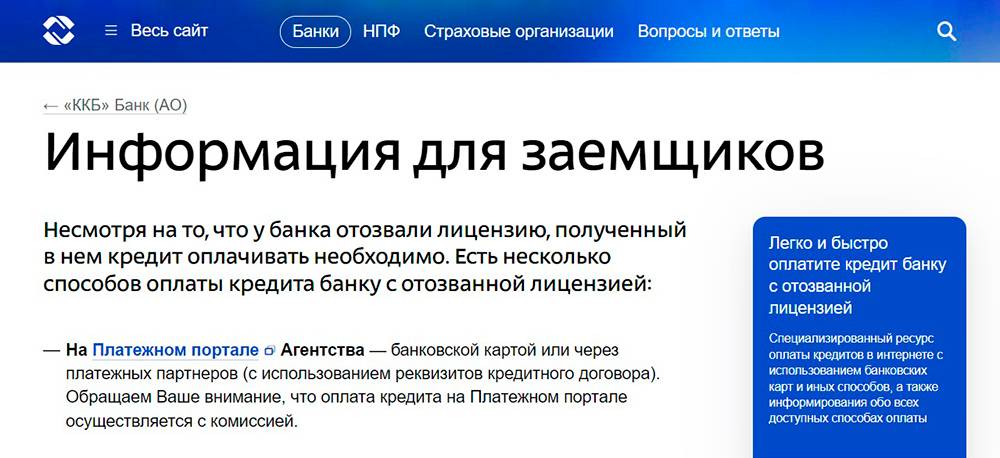

Если суд усмотрел признаки банкротства банка, он назначает конкурсного управляющего. В случае с банками это всегда АСВ, которое ведет конкурсное производство. Цель этой процедуры — погасить максимальное количество обязательств перед кредиторами за счет продажи имущества банкрота.

Чтобы оплатить ипотеку, заемщику нужно зайти в раздел «Ликвидация и конкурсное производство», выбрать нужный банк и перейти на страницу «Информация для заемщиков».

При оплате внимательно проверяйте данные: ФИО заемщика, название банка, в котором оформлен кредит, номер кредитного договора. При оплате через кассу сохраняйте бумажные квитанции, чтобы было подтверждение оплаты.

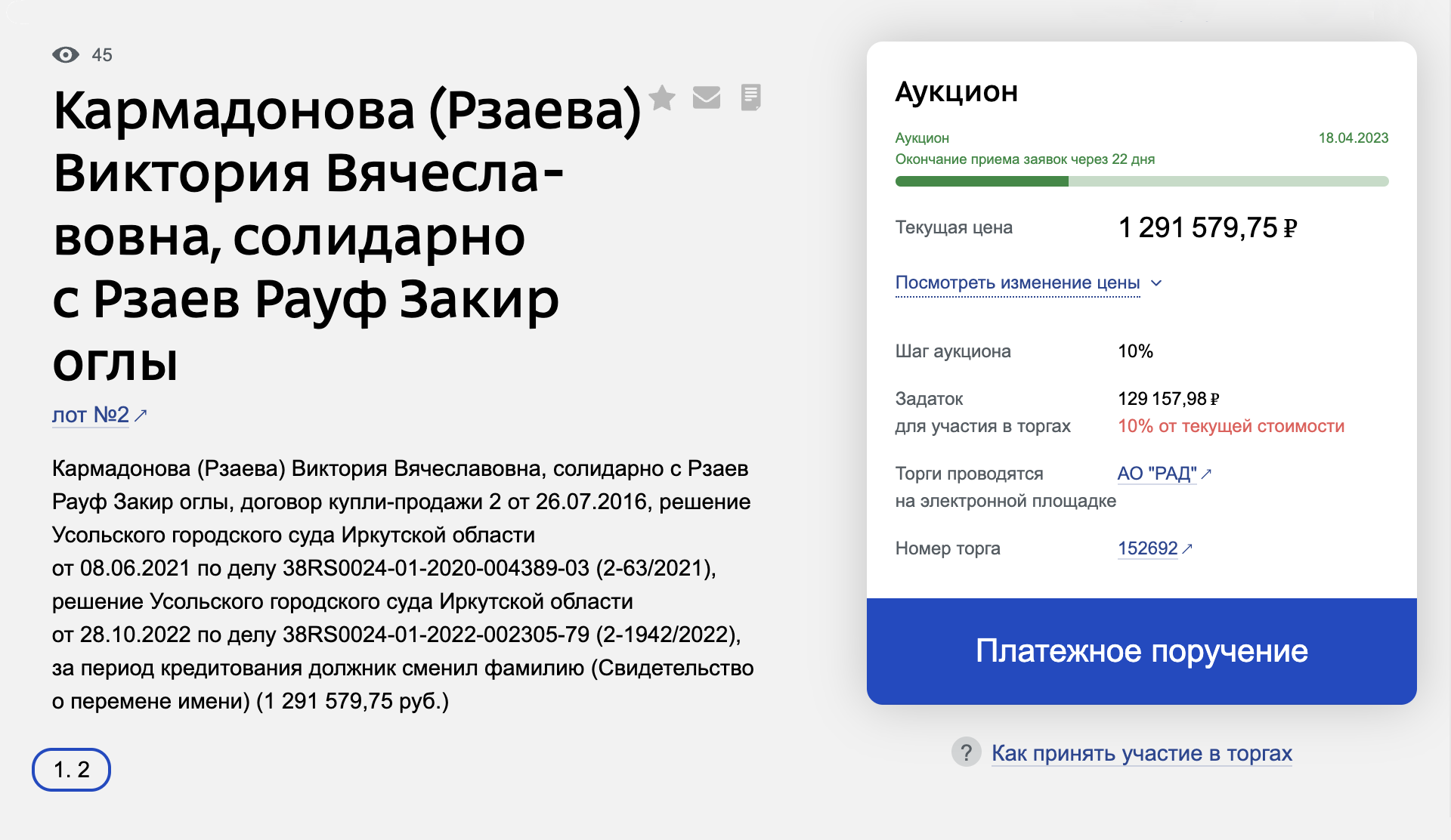

Имущество банка продано или передано. При принудительной ликвидации банка его имущество продается на специальных электронных торговых площадках. На торги выставляются и кредитные обязательства заемщиков, так как это активы банка. Их может купить любой участник аукциона, например другой банк или инвестор.

Такая сделка оформляется договором уступки требования по кредитному договору. То есть у заемщика вместо банка появляется новый кредитор — и далее выплачивать кредит придется по новым реквизитам. О них заемщика уведомляет АСВ или новый банк.

При этом условия кредитного договора остаются прежними. При уступке права по ипотеке новый кредитор не может менять ставку и срок кредита в одностороннем порядке. Вносить изменения в действующий кредитный договор можно только по соглашению сторон.

До продажи имущества банка доходит не сразу. Например, у АО «ГриКомБанк» отозвали лицензию в сентябре 2019 года. А аукцион по продаже права требования по ипотеке назначили на апрель 2023 года.

Что делать, если банк обанкротился

Кредиты нужно выплачивать, даже если банк обанкротился: это требование закона. Обязанность заемщика — своевременно вносить платежи.

Если наступит просрочка по ипотеке, кредитор сообщит об этом в бюро кредитных историй. Просрочки по платежам — это нарушение кредитного договора.

Но для этого просрочка должна быть длительной — от 3 месяцев, а сумма обязательств — более чем 5% от стоимости залога.

Тогда кредитор вправе обратиться в суд, чтобы получить разрешение на реализацию ипотечного имущества, — заемщик может лишиться квартиры.

Если просрочка возникла из-за того, что заемщик не знал, как и кому платить, то это не считается смягчающим обстоятельством в суде. Поэтому платить нужно по графику.

Если банк лишился лицензии, план такой:

- Проверить информацию на сайте банка или ЦБ — там должны быть указания для заемщиков.

- Подписаться на новости на карточке банка на сайте АСВ или ЕФРСБ, чтобы не пропустить ничего важного.

- Перед каждым очередным платежом проверять информацию: реквизиты для перечисления денег зависят от того, на какой стадии находится процесс ликвидации банка.