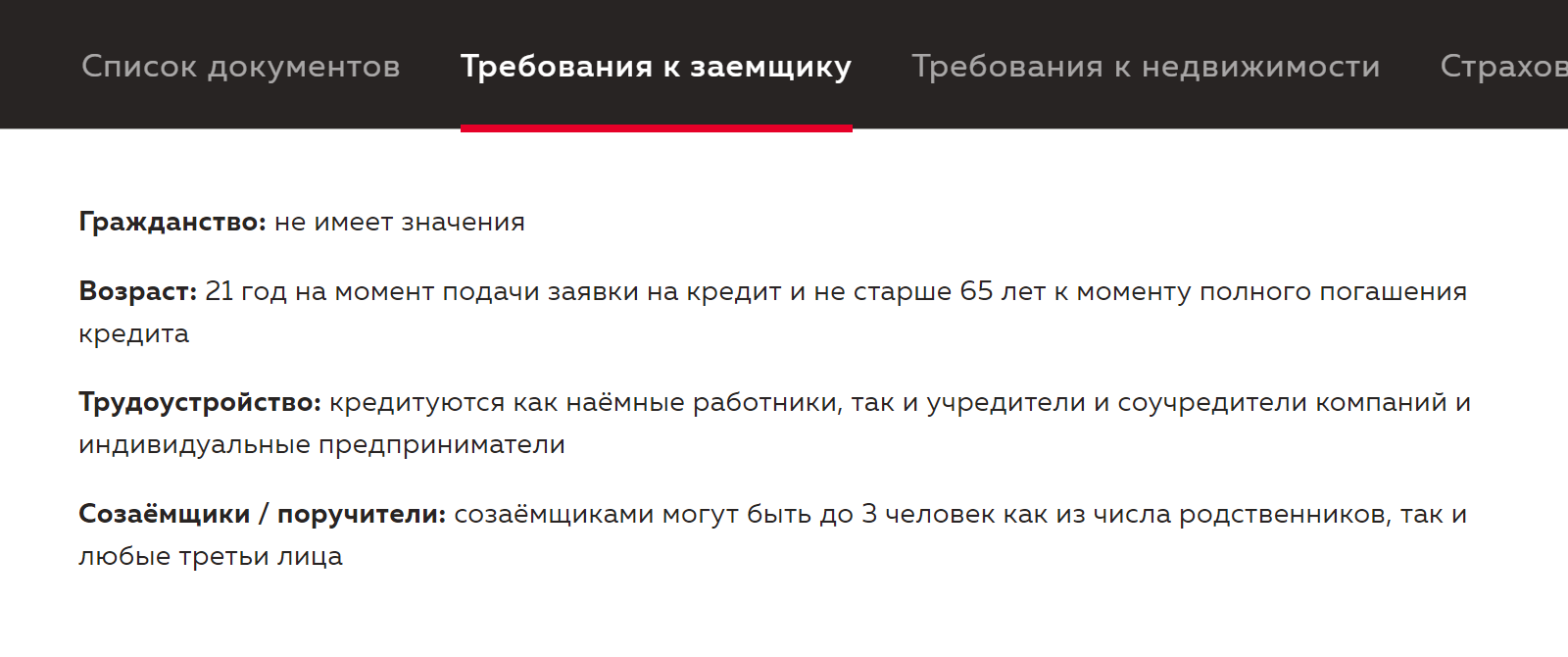

Ипотеку берет молодой человек, а платить буду я. Как подстраховаться?

Аноним

спросила в Сообществе

Я живу с молодым человеком в гражданском браке. Решили взять ипотеку. Первоначальный взнос — 10% от стоимости квартиры — вношу я и в дальнейшем гасить ипотеку буду сама.

Оформить кредит придется на молодого человека. Меня созаемщиком не берут, так как официально я не работаю. Как мне подстраховаться с приобретаемой квартирой на случай, если мы разойдемся?

Действительно, не каждый банк возьмет созаемщика, который не подтверждает доход. А если и примет, то может не выделить долю в приобретаемой квартире. Но варианты есть — расскажу, как можно поступить в вашей ситуации.

Кто может стать созаемщиком по ипотеке

Созаемщиком может стать:

- супруг, причем обязательно. Исключить его можно, только если подписать брачный договор или нотариальное согласие. Но во втором случае право на собственность при разводе у него сохранится согласно статье 34 семейного кодекса;

- любой родственник;

- любое третье лицо, например сожитель, коллега или знакомый.

На практике у каждого банка свой регламент работы по ипотечным сделкам. Третьих лиц рассматривают не все банки, но все-таки есть те, кто работает по этой схеме. Дальше я вижу три варианта, как вам можно действовать.

Оформить ипотеку на молодого человека, а квартиру — на себя

Если коротко, то ипотеку можно оформить на нескольких созаемщиков, а собственность — только на одного. Причем созаемщики могут даже не подтверждать доход. Это как раз ваш случай, поэтому рассмотрю его подробнее.

Созаемщик без дохода — его еще называют нефинансовым — представляет из документов только паспорт и СНИЛС, другие документы не понадобятся. Но у такого созаемщика все равно есть возможность получить в собственность приобретаемую квартиру.

Есть банки, которые оформляют собственность на всех участников сделки, чьи права обременяются ипотекой, то есть на основного заемщика и созаемщика. При этом собственность может оформляться как на всех участников ипотеки, так и на одного.

Некоторые банки оформляют как минимум половину квартиры на главного заемщика. Но каждая сделка рассматривается индивидуально — эти детали нужно обсуждать с банком.

Так, часть банков лояльно относится к тому, на кого клиенты оформляют ипотечную квартиру — на главного заемщика, который показывает доход, или созаемщика, который не подтверждает заработки, как в вашем случае. Например, такие сделки проводят «Росбанк-дом» и «Абсолют». В этом случае созаемщиками будете вы вдвоем с молодым человеком, а вот собственность будет только на вас.

Когда обращаетесь в банк, важно уточнить, по какой причине в сделку включается третье лицо без подтвержденного дохода, то есть вы. Это важно понимать аналитику, который рассматривает заявку, чтобы избежать лишних вопросов или подозрений.

Нет ничего незаконного в том, что ипотека оформляется на клиента, который работает официально, а другой созаемщик вносит первоначальный взнос из денег, которые он накопил за предыдущие годы работы. Когда схема банку понятна, вопросов будет меньше.

Для подстраховки советую подбирать банк, который разрешает вывести созаемщика из ипотеки по заявлению клиента. Ипотека — это долгий кредит. Если в будущем что-то пойдет не так и вы решите изменить состав участников, то лучше взять кредит в банке, который позволяет это сделать.

Оформить ипотеку на себя

Если я правильно поняла, у вас есть стабильный неофициальный доход. Клиенты, которые не могут подтвердить заработки, получают ипотеку по специальной программе «Ипотека по паспорту» или «Ипотека без подтверждения дохода».

В этом случае нужно заполнить заявление и указать в нем:

- Свой доход.

- Адрес, ИНН и контакты компании, в которой работает заемщик, а для фрилансеров — выписку по банковским счетам с регулярным доходом и профиль в соцсетях, где указан род деятельности.

К заявлению заемщик прилагает паспорт и СНИЛС.

Бывает, что работодатель не может или не хочет представлять документы о трудоустройстве — копию трудовой книжки и справку о доходах. Но при этом если позвонят из банка, то он подтвердит, что вы у него работаете. Для ипотеки по паспорту этого достаточно.

Если же вы работаете на себя, то нужно поискать банки с ипотечными программами для фрилансеров. Такие тоже есть.

Первоначальный взнос по таким программам выше — от 20%, а максимальная сумма кредита — до 10—20 млн рублей. Или банк снижает максимальную сумму, которую может одобрить без проверки официального дохода, — обычно до 6—10 млн рублей.

Если оформить ипотеку по такой программе, то молодого человека можно не привлекать совсем. Тогда официальные обязательства по ипотеке будут только на вас, а квартира — в вашей единоличной собственности.

Оформить ипотеку на маму

Запасной вариант, который снизит риски, если вы не уверены в отношениях с молодым человеком, — оформить ипотеку на близкого родственника с официальным доходом, например на маму.

А если в будущем узаконите отношения с молодым человеком, то можно рефинансировать ипотеку и поменять состав созаемщиков: вывести маму и добавить в сделку супруга.

Что делать в вашем случае

В вашей ситуации я бы рекомендовала действовать так.

Если вы готовы оформить ипотеку только на себя, рассмотрите программу ипотеки по паспорту. Тогда придется увеличить взнос до 20%. На мой взгляд, такой путь для вас оптимальный.

Если первый вариант не подходит, то лучше подобрать банк, который принимает в созаемщики третье лицо без подтвержденного дохода. Такие банки есть. Лучше заранее обсудить с ипотечным менеджером, каковы роли участников в сделке и на кого вы оформите жилье. Есть шанс, что получится только на вас.

Как запасной вариант, можно оформить ипотеку на близкого родственника, например на маму. Это поможет снизить риски в ситуации неопределенности с партнером.